Я делал достаточно детальный разбор сектора разработки ПО по итогам первого полугодия 2025 года – можно его посмотреть по ссылке. В этом разборе посмотрим на результаты компаний за 9 месяцев и сделаем прогноз на весь 2025 год.

Результаты сектора за 9 месяцев

Все компании сектора опубликовали результаты за 9 месяцев, правда некоторые ограничились урезанным пресс-релизом с несколькими основными метриками или только выручкой. Также недавно появился новый публичный игрок – Базис. Сделаю короткий обзор результатов за 9 месяцев, а затем мой текущий прогноз по всем публичным компаниям на 2025 год.

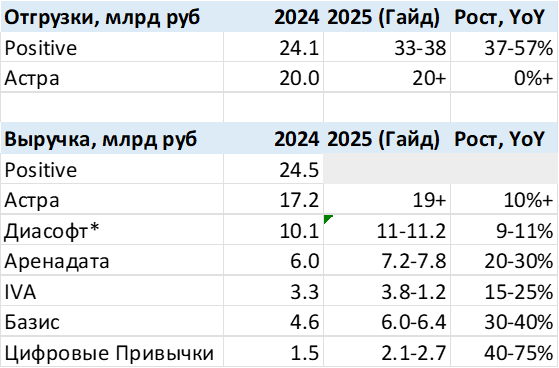

Начнем с выручки и отгрузок (для Позитива и Астры) – по результатам за 9 месяцев картина выглядит следующим образом. Здесь для Диасофта данные по годам указаны за финансовый год, а за 9 месяцев – последние 3 квартала vs сопоставимые 3 квартала годом ранее.

У большинства компаний значительное замедление бизнеса в этом году по сравнению с прошлым. Самое большое снижение у Аренадаты из-за того, что в прошлом году нагоняли выручку в первые 9 месяцев перед IPO. У Диасофта и IVA тоже спад к прошлому году. Третий квартал у большинства компаний был хуже по темпам роста, чем первое полугодие. Из публичных компаний быстрее всех в этом году пока растет недавно вышедший на IPO Базис, хотя по итогам всего 2025 года прогнозируют рост немного меньше, +30-40%. В целом можно отметить, что дочерние компании корпораций (Ростелеком, Яндекс, VK) показывают динамику в этом году значительно лучше, чем независимые аналоги.

Смотреть на прибыль за 9 месяцев нет большого смысла, так как у всего сектора выручка сильно смещена в четвертый квартал и ее распределение внутри года не равномерно. Но можно посмотреть на динамику операционных расходов за 9 месяцев. Операционные расходы я для простоты считаю как Выручка – EBITDAC/OIBDAC (может немного отличаться от цифр, которые раскрывают некоторые компании, но разница не должна быть большой).

Вот так выглядит динамика на текущий момент. Здесь для Диасофта данные по годам указаны за финансовый год, а за 9 месяцев – последние 3 квартала vs сопоставимые 3 квартала годом ранее. Для IVA вместо данных за 9 месяцев указал данные за полугодие, так как EBITDAC за 9 месяцев не раскрыли. По непубличным компаниям не стал считать и большинство не раскрывают полную отчетность, в которой видна капитализация расходов.

Можно обратить внимание, что у большинства компаний операционные расходы еще в прошлом году начали расти быстрее выручки и в этом году тренд продолжился. Связываю это с тем, что многие компании активно нанимали сотрудников и инвестировали в рост бизнеса до конца 2024 года в ожидании более сильных результатов. В конце прошлого или начале этого года у большинства темпы роста выручки сильно упали, но база расходов пока осталась высокой относительно начала-середины 2024 года. Резко сократил расходы в этом году только Позитив после слабых результатов в прошлом году. Темпы роста операционных расходов у большинства компаний сильно снизятся в следующем году, так как большинство остановили или сильно замедлили расширение персонала и оптимизировали другие статьи расходов.

Прогноз на 2025 год

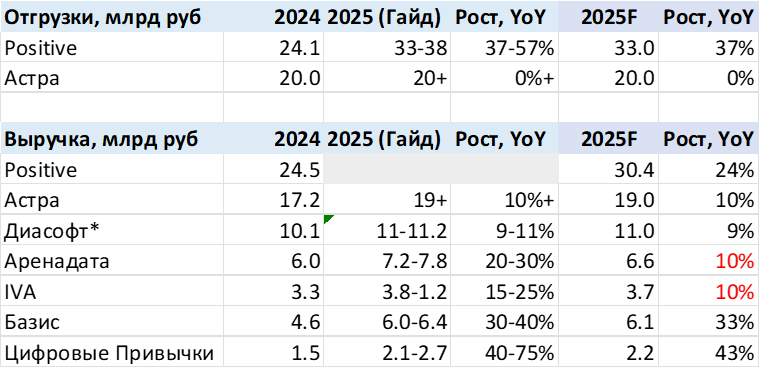

Большинство компаний дали гайденс по темпам роста отгрузок/выручки на 2025 год. Некоторые уже снизили его по ходу 2025 года. Текущие гайденсы выглядят следующим образом:

Я как правило ориентируюсь на гайденс компании, если у нее исторически был хороший трек-рекорд с точки зрения попадания в собственные прогнозы и динамика текущих результатов соответствует гайденсу. В данном случае для нескольких компаний я скорректировал прогноз вниз и сейчас он выглядит так:

Думаю с высокой вероятностью Аренадата и IVA не попадут в гайденс по выручке в 2025 году исходя из их динамики за 9 месяцев. У Диасофта тоже есть риск не попасть в гайденс (даже менеджмент об этом сказал сам), но пока закладываю по нижней границе. Позитив обещает, что нижняя граница гайденса железобетонная (пока ее и закладываю), у Астры думаю, Базиса и Цифровых Привычек думаю гайденс будет выполнен как минимум по нижней границе или немного выше.

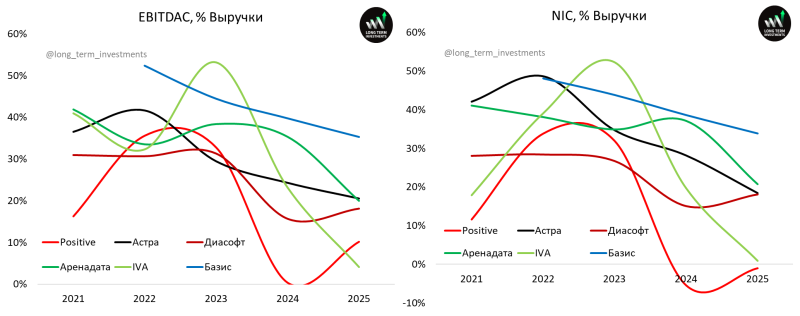

С учетом прогнозов выше по выручке и динамики операционных расходов и численности персонала ожидаю, что маржинальность по EBITDAC и NIC продолжит снижаться по итогам 2025 года у большинства компаний кроме Позитива и, возможно, Диасофта, которые начали раньше остальных оптимизировать штат сотрудников. В 2026 году жду разворот тренда и частичное восстановление маржинальности у большинства компаний.

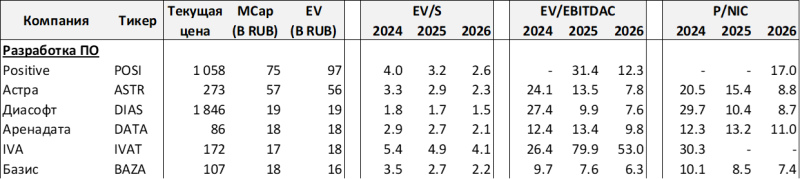

С учетом этих вводных у меня получаются следующие мультипликаторы. Стоит сказать, что даже мультипликаторы за 2025 год могут по факту значительно отличаться от этого прогноза, а за 2026 год тем более – это пока очень грубый ориентир. В 2026 году закладываю темпы роста выручки 20-25% у большинства компаний, немного медленнее у Диасофта.

Самый дешевый в секторе Базис, у Астры и Диасофта мультипликаторы могут нормализоваться в следующем году. У Позитива думаю на это уйдет немного больше времени (компания говорит про возврат маржи NIC к 30% в 2026 году, но у меня пока не получается раньше 2027 года). По Аренадате у меня получается оценка выше, чем у многих аналитиков, вероятно из-за того, что рынок пока верит в гайденс на 2025 год – если смогут его сделать, то мультипликаторы будут значимо ниже. IVA стоит очень дорого по любым метрикам.

У меня сейчас в портфеле есть Базис (позже сделаю про него отдельный пост).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: