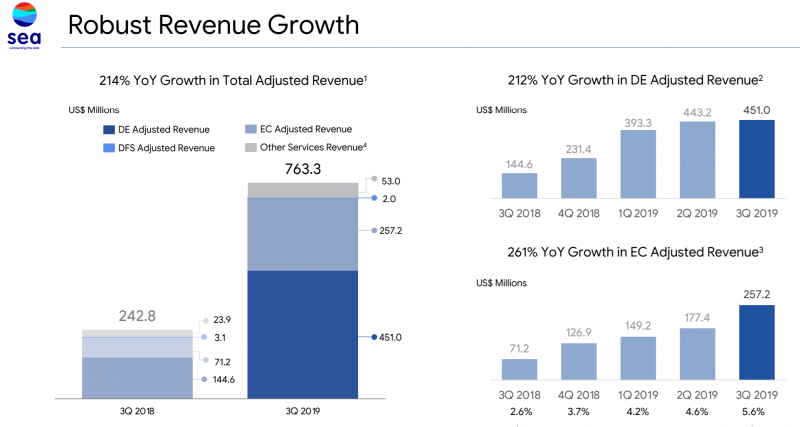

Sea Limited (тикер SE на NYSE) – сингапурская технологическая компания, которая работает в Юго-Восточной Азии и развивает несколько направлений бизнеса. В настоящий момент основу выручки составляют два сегмента – Digital Entertainment и E-commerce, оба растут просто космическими темпами – более 200% год к году.

Digital Entertainment – это различные продукты связанные с геймингом. Sea Limited развивает популярную платформу для геймеров Garena, является дистрибьютором многих известных игр в Юго-Восточной Азии и разрабатывает собственные игры для мобильных устройств, наиболее известной из которых является Free Fire, которая входит в десятку наиболее доходных игр для Android устройств.

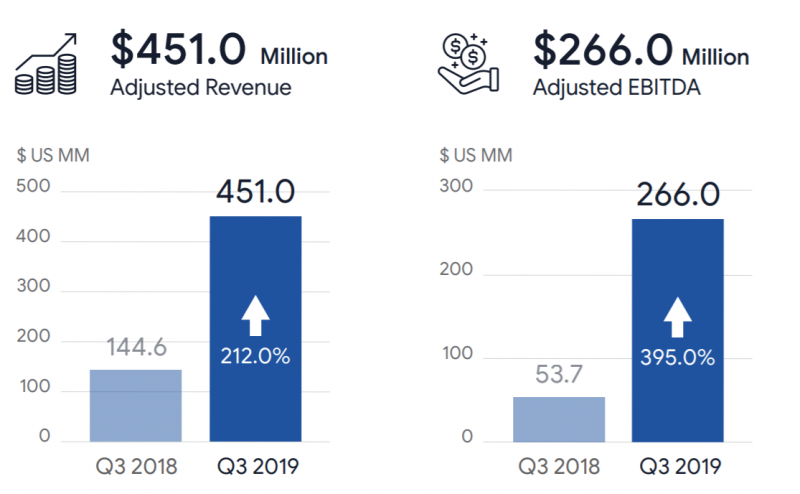

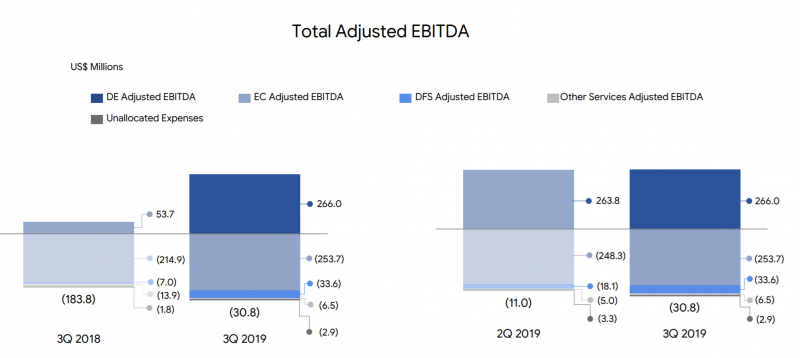

Игровое подразделение компании уже очень прибыльно и имеет запредельно высокую маржу по EBITDA на уровне почти 60%. Правда стоит учитывать, что это adjusted показатели, которые не учитывают stock-based compensation и еще ряд расходов, поэтому реальная прибыль будет ниже.

Игровыми сервисами компании пользуется более 320 миллионов человек, за год их количество увеличилось на 82% – это очень много. 9% пользователей платят за игры.

Второе ключевое направление бизнеса – платформа для электронной коммерции Shopee. Компания использует asset-light модель, т.е. просто предоставляет платформу, через которую продавцы и покупатели товаров могут находить друг друга и не продает товары самостоятельно, а также не занимается их хранением и доставкой – это делают партнерские логистические компании. Shopee работает в большинстве стран Юго-Восточной Азии и Бразилии и является наиболее популярной e-commerce платформой в ЮВА, опережая Tokopedia и Lazada (принадлежит Alibaba).

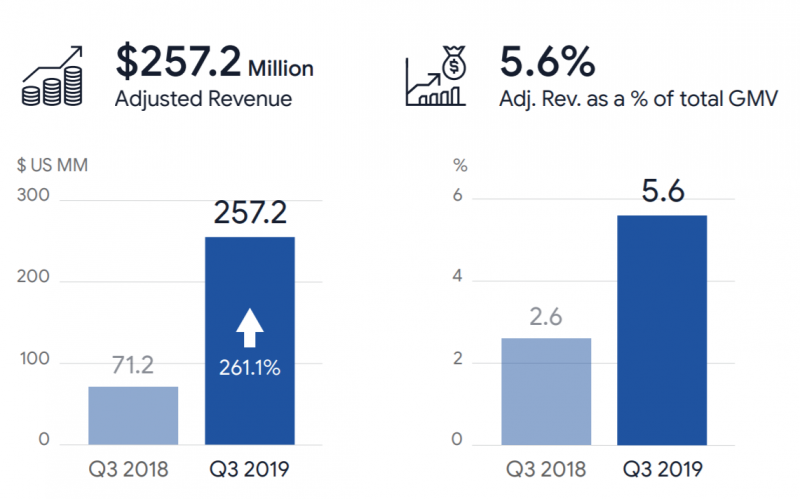

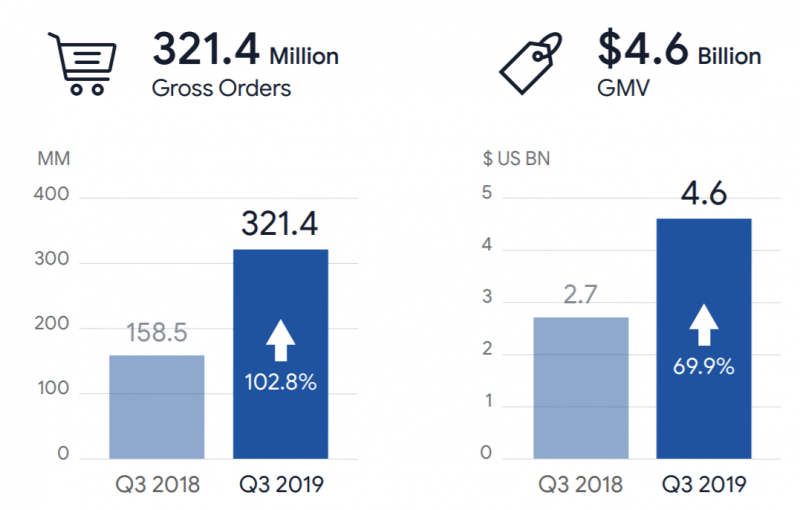

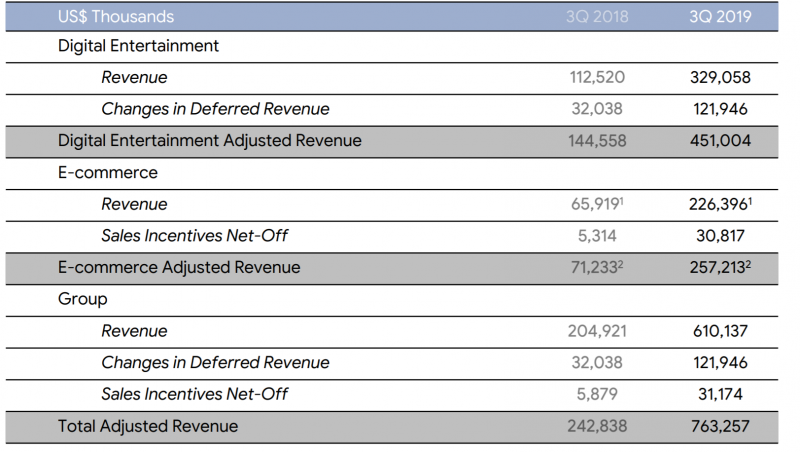

Выручка Shopee растет запредельно быстро – на 260% год к году. При этом GMV (Оборот) вырос “всего” на 70%, основной вклад в рост доходов компании вносит увеличение комиссий, которые она берет с продавцов.

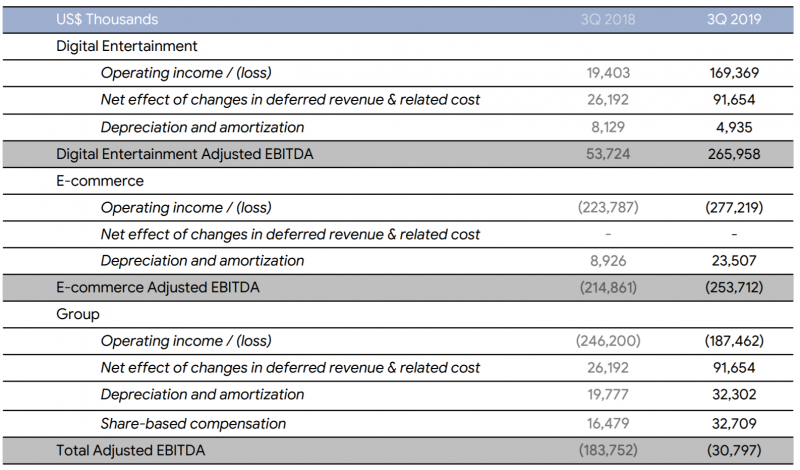

Shopee пока сильно убыточен, что характерно для компаний на этапе агрессивного роста, но в % от выручки убыток падает.

Sea Limited скорректированную выручку за 2019 год на уровне 2.6-2.7 млрд долларов – значительно выше, чем в более раннем прогнозе, который давала сама компания.

Но нужно учитывать, что Sea Limited использует достаточно необычную методику учета скорректированной выручки, например, учитывает deferred revenue в текущем периоде. Если использовать привычные правила бухгалтерского учета, выручка будет примерно на 20% меньше, но она также растет очень быстрыми темпами.

Аналогично эта методика сильно влияет на расчет EBITDA, скорректированные цифры выглядят сильно лучше, но и без учета корректировок у компании положительная динамика.

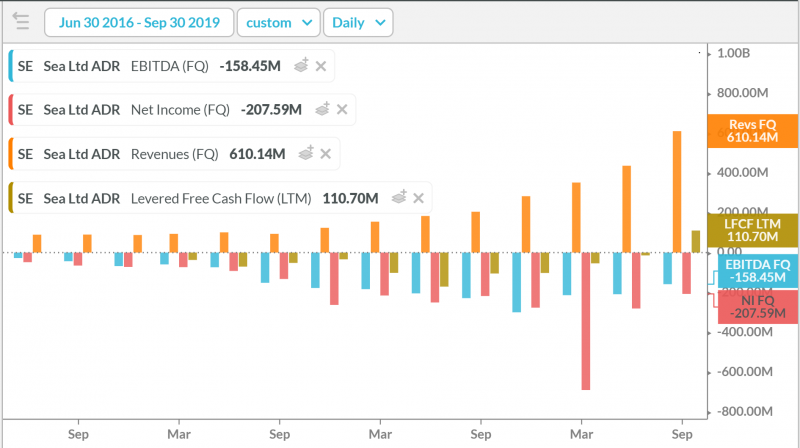

В итоге общие показатели компании выглядят следующим образом – выручка экспоненциально растет, а убыток при этом плавно сокращается в абсолютных значениях, что является позитивным трендом. Кроме того, убыток в значительной степени является бумажным, а FCF уже вышел в положительную зону – т.е. у Sea Limited уже вполне здоровый бизнес, который может развиваться дальше без подпитки внешними инвестициями.

Итого – бизнес Sea Limited выглядит очень круто, несмотря на текущий убыток. У компании огромные темпы и большой потенциал для дальнейшего развития, так как она работает в быстрорастущих сферах (гейминг, e-commerce) в быстрорастущих регионах (ЮВА). Экономика компании значительно улучшается от квартала к кварталу, что дает понятный путь к выходу в прибыль в обозримом будущем, а FCF уже стал положительным в последнем квартале.

Остается вопрос – сколько стоит такой бизнес. Как это часто бывает, стоит он весьма недешево – более 10 LTM выручек (остальные мультипликаторы не считаются из-за убытков). При этом за последний год котировки компании выросли почти в 4 раза! Инвесторы очень верят в ее перспективы.

Тем не менее, если разобраться в цифрах, оценка не выглядит очень высокой. Бизнес Sea Limited растет запредельно высокими темпами и вероятно продолжит это делать в ближайшем будущем. Рост выручки за 2019 год составит почти 200%, и хотя он будет замедляться, по прогнозам аналитиков темпы роста сохранятся выше 100% в следующем году. В результате, сейчас компания стоит около 5 выручек 2020 года – это уже вполне разумная цифра, особенно с учетом того, что больше половины выручки дает высокомаржинальное гейминговое направление.

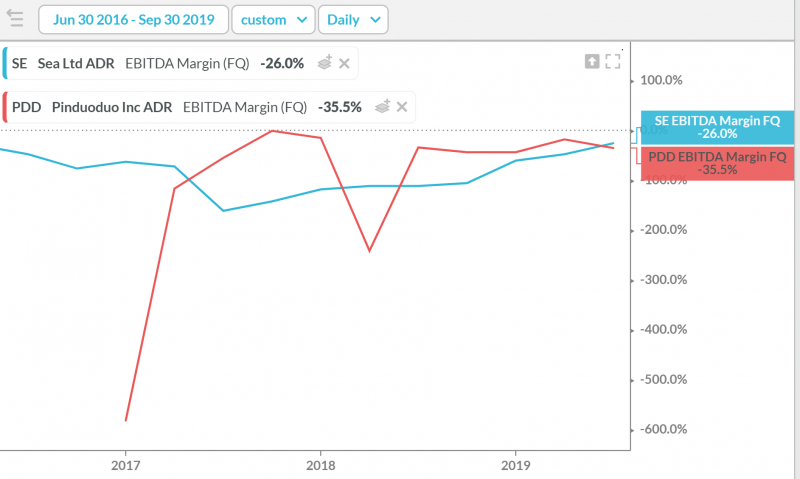

Sea Limited Очень сложно сравнивать по мультипликаторам с другими компаниями, так как бизнесов с такими темпами роста почти не существует. Единственный более менее сравнимый аналог – китайская e-commerce платформа Pinduoduo, которая стоит 6.4 выручки следующего года – дороже, чем Sea Limited. При этом у компаний примерно одинаковая маржинальность по EBITDA и Sea растет значительно быстрее (214% vs 123%).

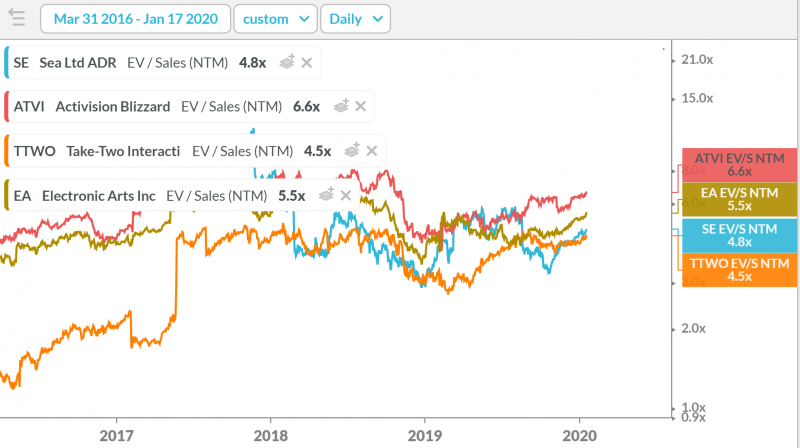

Сравнивать Sea Limited с традиционными гейминговыми компаниями не имеет большого смысла, так как у них совсем другой профиль бизнеса – они прибыльны, но их бизнес почти не растет. Тем не менее, по выручке 2020 года Sea торгуется дешевле ATVI и EA и на уровне TTWO, что также говорит о вполне адекватной оценке компании.

ИТОГО

Sea Limited – очень интересный бизнес, работающий в перспективных сегмента рынка и регионах и растущий запредельно высокими темпами. Компания пока убыточна, но недавно вышла на положительный FCF и ее экономика заметно улучшается при росте бизнеса. Хотя на первый взгляд ее оценка может показаться очень высокой, на самом деле она вполне адекватно, учитывая перспективы дальнейшего развития компании.

Единственное, что пока меня останавливает от покупки акций компании – я не до конца понимаю конкурентную динамику на рынке электронной коммерции и гейминга в ЮВА. Есть риск, что конкуренция с Lazada (принадлежит Alibaba с почти безграничными ресурсами) и Tokopedia (инвесторами которой являются Alibaba и Softbank, который любит заливать рынок деньгами через портфельные компании) потребует очень больших ресурсов и это окажет негативное влияние на бизнес Sea Limited – приведет к резкому замедлению темпов роста и/или ухудшению экономики. Также стоит честно признаться, что психологически очень тяжело купить акции компании, которые выросли за год почти в 4 раза, хотя это не должно оказывать какое-либо влияние на принятие решения.

Занес компанию в свой шорт лист, буду далее за ней следить и попробую получше разобраться в ее конкурентных преимуществах и недостатках. Будет очень интересно посмотреть на годовой отчет и прогноз менеджмента на следующий год, который должен выйти уже достаточно скоро, в середине февраля.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: