Пост обновлен 11.08.2024, в конце дополнение

Сбер отчитался на этой неделе за второй квартал, а также за июль по РСБУ – сделаю короткий обзор результатов. Самое интересное в конце – размышления про Еком бизнес Сбера и его конкуренцию с Яндексом и Озоном.

Отчет за второй квартал

Про результаты Сбера уже успели сделать кучу обзоров, поэтому я не буду подробно на них останавливаться, только общая картина. По всем основным метрикам Сбер продолжает стабильно переписывать максимумы.

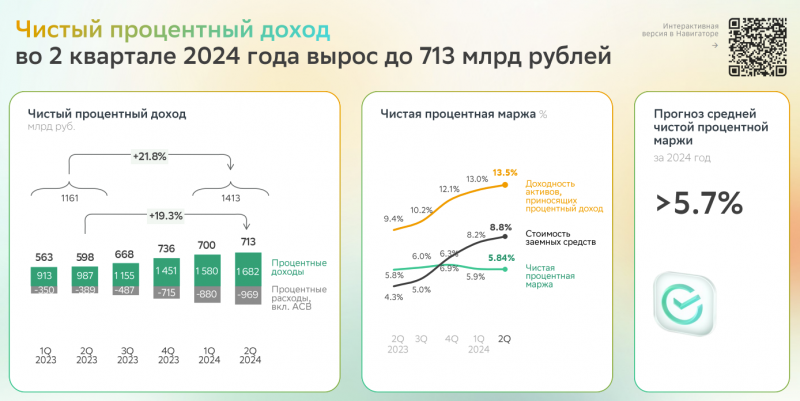

Чистые процентные доходы растут почти на 20% год к году, чистая процентная маржа (ЧПМ) немного снизилась в последние пару кварталов, но в целом достаточно стабильно на уровне около 6%. По году прогнозируют ЧПМ >5.7%, в первое полугодии было почти 5.9%, т.е. она может еще незначительно снизиться на пару десятков процентных пунктов. При текущих высоких ставках даже у Сбера с его дешевым фондированием быстро растет стоимость заемных средств, но доходность активов растет примерно пропорционально, что позволяет наращивать процентные доходы в абсолюте.

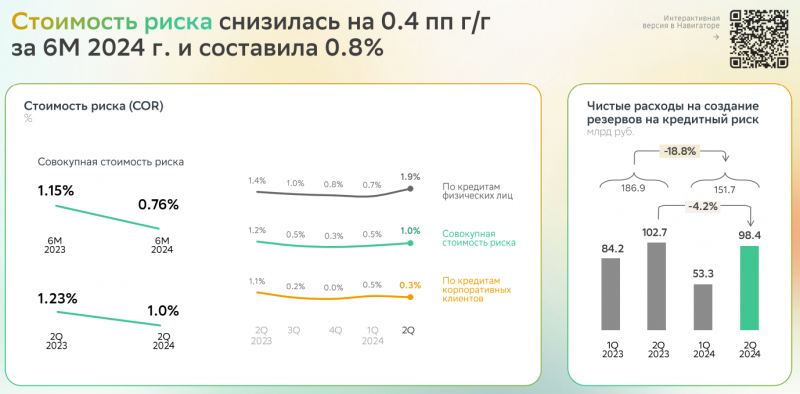

Стоимость риска (COR) у Сбера тоже всегда была достаточно низкой, в Q2 немного подрос COR в рознице, но общие резервы год к году даже снизились.

Чистые комиссионные доходы растут чуть медленнее, на 10-12% в год, но для бизнеса масштаба Сбера это тоже неплохо.

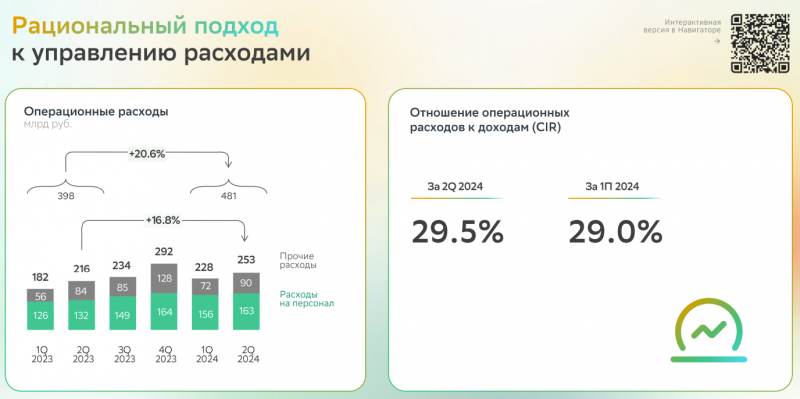

В операционных расходах ничего необычного, растут примерно теми же темпами, что и выручка.

В результате прибыль Сбера выросла на 10% год к году в Q2 и H1, что в прочем достаточно ожидаемо. ROE 25-26%, но по году будет немного ниже, так как в Q4 растут расходы из-за бонусов сотрудникам.

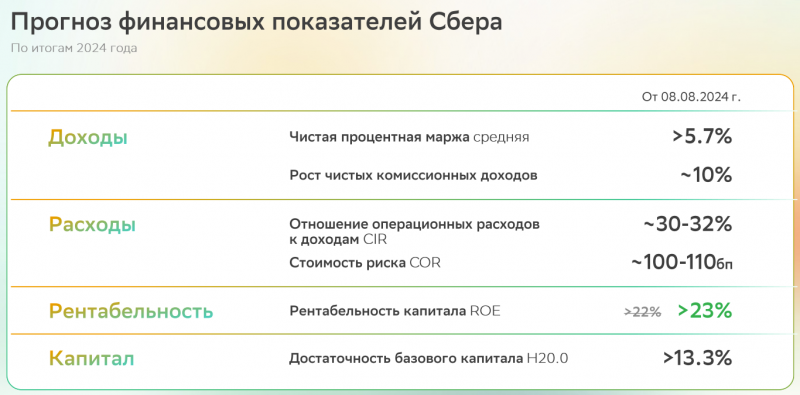

Прогноз на год почти не изменился, но подняли гайденс по ROE с 22%+ до 23%+.

В целом бизнес Сбера исторически был очень стабилен, не считая периоды жестких кризисов в экономике, и на пальцах его можно объяснить очень просто. Банк исторически генерировал ROE около 20% (сейчас чуть больше, иногда чуть меньше), половину прибыли платит на дивиденды, половину реинвестирует (т.е. капитал растет на ~10% в год). Соответственно, дивиденды тоже росли где-то на 10% в год. Сбер сейчас стоит примерно 1 капитал, но только что выплатил большие дивиденды, на конец года P/B будет меньше.

За 2023 год Сбер заплатил 33 рубля дивов, за 2024 год можно примерно заложить 36 рублей (если прибыль вырастет на ~10%). Акция сейчас стоит около 281 рубля, это дает форвардную дивдоходность 12.5-13%.

РСБУ за июль

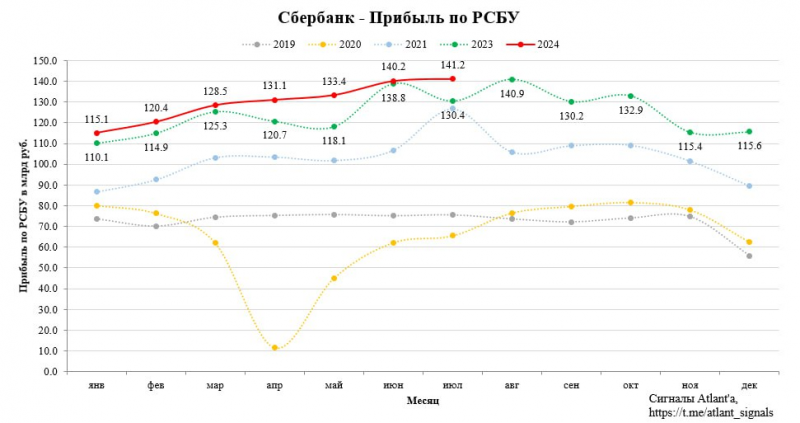

По РСБУ совсем короткий комментарий – за июль Сбер заработал 141.2 млрд рублей прибыли, это рекордный показатель за все время. Впрочем, Сбер переписывает рекорды каждый месяц в этом году, так что в этом нет ничего удивительного. Чтобы не собирать самому график, взял его из канала Алексея Мидакова.

Выводы

Сбер – “базовая” акция на российском рынке, которую обычно было не страшно брать в портфель, если он стоил в районе 1 капитала или дешевле. У меня была достаточно большая позиция ранее в этом году, но в мае-июле распродал ее, чтобы купить акции, которые сейчас выглядят более интересными. К тому же Сбер упал сильно меньше, чем индекс и большинство бумаг, акции в плюсе с начала года даже без учета 10%+ дивидендов, так что его было удобно использовать для перекладки в другие позиции.

Но помимо того, в некоторых других акциях на рынке вижу сейчас больший апсайд, есть еще одна причина, почему мне пока не хочется снова покупать Сбер в портфель. Она связана с его Еком бизнесом, который не консолидируется в отчетности и о котором известно довольно мало. Ниже напишу, что известно про Еком Сбера, как он конкурирует с Яндексом и Озоном, и почему я негативно оцениваю его влияние на общий бизнес компании.

Еком Сбера и влияние на бизнес

Для начала небольшая история, как у Сбера появился Еком. Первая попытка была в 2018 году – тогда Сбер вместе с Яндексом запустили маркетплейс Беру. В то время уже был Яндекс.Маркет, но он работал как агрегатор внешних интернет-магазинов, где можно было сравнить цены на разные товары. Но уже тогда было понятно, что рынок движется в сторону универсальных маркетплейсов, которые контролируют весь пользовательский опыт, и Сбер с Яндексом сделали СП, чтобы на базе Яндекс.Маркета построить такой маркетплейс (у Сбера и Яндекса было по 45%, еще 10% у менеджмента Беру).

На бумаге казалось, что у них отличные шансы на успех за счет комбинации технологической экспертизы Яндекса и почти безграничных финансовых ресурсов Сбера. Но в итоге ничего не получилось – в Сбере и Яндексе очень разный подход к бизнесу и корпоративная культура. В итоге Яндекс в 2020 году выкупил долю Сбера за 42.5 млрд рублей, вернул название Яндекс.Маркет и продолжил сам развивать маркетплейс. Я когда работал в Яндексе, при пересечении с коллегами из Маркета явно ощущалось, что их внутренняя корпоративная культура значительно отличается от остального Яндекса из-за наследия Сбера.

Далее Сбер купил три разных небольших бизнеса в Екоме – Instamart (который затем стал СберМаркетом, а недавно Купером), Самокат (сначала купили в рамках СП с VK, затем при разделе активов Самокат ушел к Сберу) и Goods.ru (который стал СберМегаМаркетом, а потом просто Мегамаркетом). Про Instamart есть забавная история, что его акционеры подняли денег дважды на одном бизнесе. В 2017 году они провели ICO на $40 млн (по их словам, верифицировать цифры невозможно), пообещав построить на базе Instamart блокчейн экосистему. Естественно, ничего не построилось, а их токен INS обнулился (я даже не смог его нигде найти сейчас), но это не помешало вскоре продать сам Instamart Сберу.

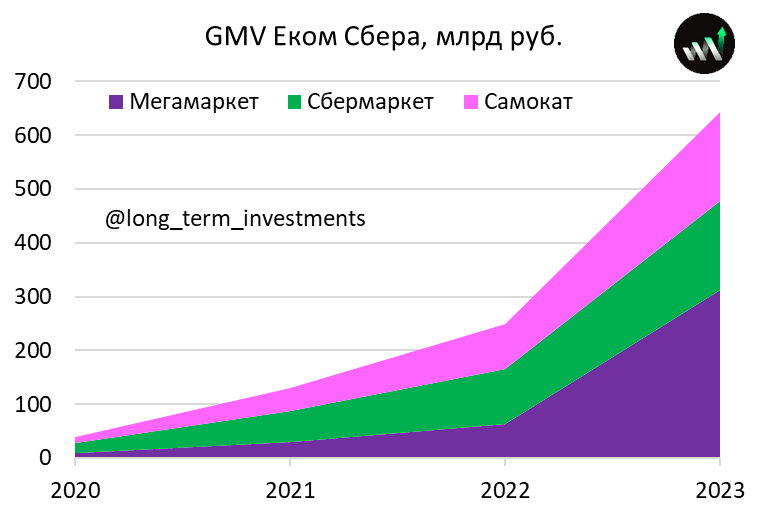

В итоге текущий Еком Сбера состоит из трех частей – Мегамаркет (универсальный маркетплейс), Купер (доставка продуктов из сторонних магазинов) и Самокат (доставка продуктов из собственных дарксторов). Про то, как развивается Еком Сбера сейчас, известно не так много. Информация о нем не раскрывается в официальной отчетности и появляется только в отдельных пресс-релизах. Но известно то, что Сбер вкладывает очень много денег в Еком и быстро растет на этом рынке. Ниже динамика с 2020 по 2023 год, за это время GMV увеличился примерно в 17 раз. Особенно много денег Сбер вкладывает в Мегамаркет, который вырос х5 в 2023 году и к концу года обогнал Яндекс.Маркет по GMV.

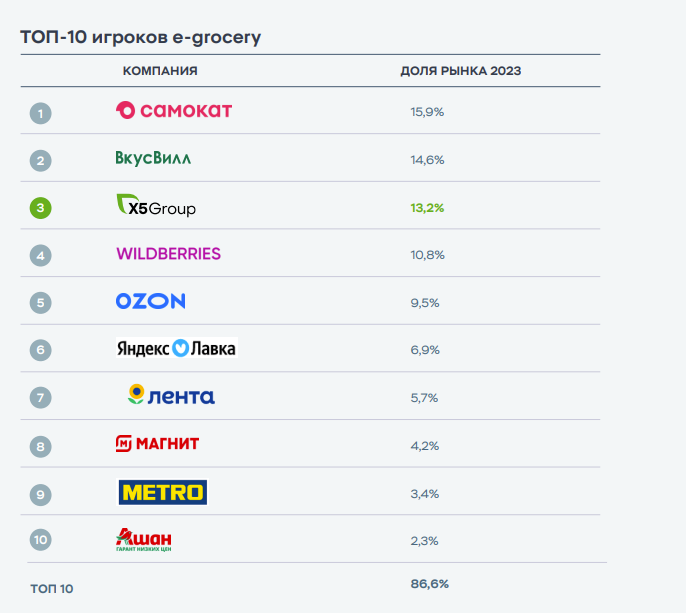

В итоге сейчас Сбер уже обогнал Яндекс (если сложить всех их Еком бизнесы) и стал третьим игроком на рынке Екома после WB и Озон, правда все еще сильно от них отстает.

При этом Сбер – явный лидер на рынке eGrocery, т.е. доставки продуктов из магазинов. Самокат стал крупнейшим игроком на этом рынке в 2023 году, а большая часть заказов Ленты, Метро, Ашана и некоторых других сетей доставляется через Купер. В итоге, если сложить самокат и Купер, Сбер занимает примерно треть всего рынке доставки продуктов в России.

Исходя из динамики выше кажется, что у Екома Сбера отличные перспективы – он очень быстро растет и захватывает долю рынка, на который достаточно поздно вышел. Но в этом росте есть проблемы как для Еком бизнесов Сбера, так и для банка в целом, о которых поговорим дальше.

Дальнейший анализ доступен для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: