За последний год на российском фондовом рынке появился целый сектор – разработчики софта. Сейчас он представлен четырьмя компаниями – Positive Technologies, Астра, Диасофт и IVA Technologies, а на следующей неделе появится еще один игрок – Arenadata. В этом посте сделаю сравнительный анализ компаний в нескольких разрезах. Подробно бизнес каждой компании разбирать в этой статье не буду, для контекста можно ознакомиться с более ранними материалами:

- Positive – обзор после отчета за Q2’24 (Июль 2024),

- Астра – обзор перед IPO (ноябрь 2023)

- Диасофт – обзор перед IPO (февраль 2024)

- IVA – обзор перед IPO (май 2024)

- Arenadata – обзор перед IPO (сентябрь 2024)

Сравнение показателей компаний

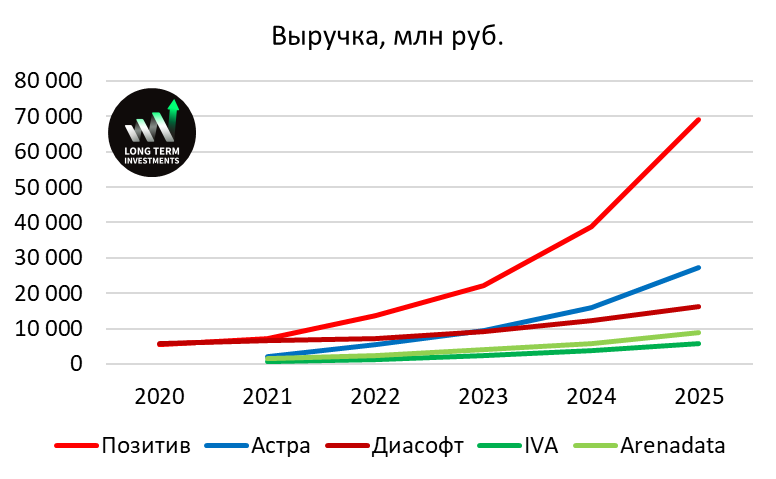

Первое – выручка и ее динамика. Видно, что бизнес Позитива намного больше аналогов, его выручка почти равна сумме остальных четырех компаний и растет при этом быстрее среднего. Здесь и далее для прогнозов на 2024-2025 год я беру гайденс компании там, где он есть, или делаю собственные предположения, если его нет. Для Позитива беру прогноз по отгрузкам 45 и 80 млрд в 2024 и 2025 годах (гайденс 40-50 и 70-100 млрд соответственно).

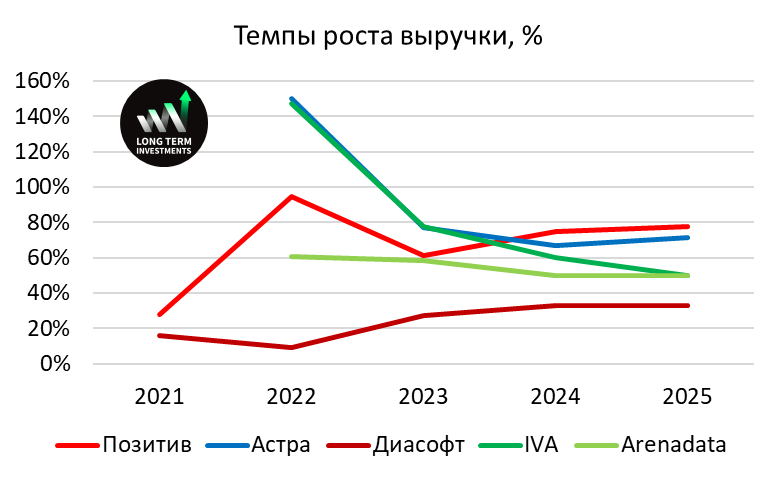

Отдельно темпы роста – Позитив и Астра по прогнозам самих компаний будут расти быстрее всего, а Диасофт растет стабильно медленнее других компаний и вряд ли сильно ускорится (хотя официального гайденса на 24-25 год от них я не видел).

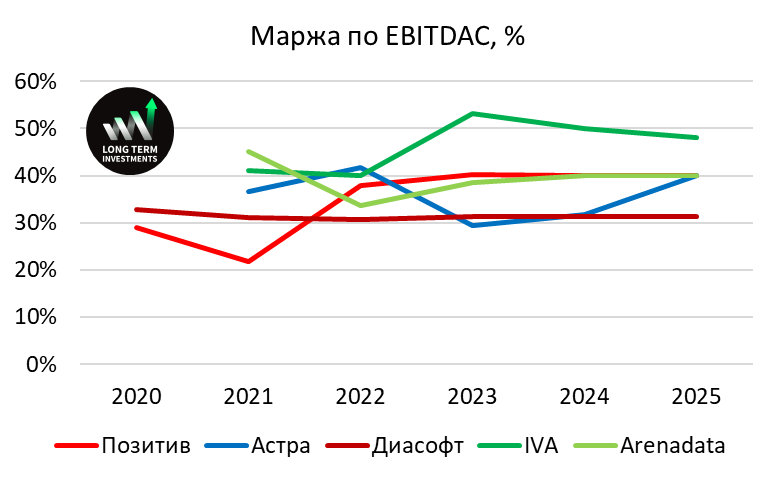

Маржинальность самая высокая сейчас у IVA, хотя на мой взгляд долгосрочно такой уровень не устойчив и она будет снижаться. Здесь для всех компаний беру EBITDAC (EBITDA за вычетом капекса на разработку), для Аренадаты OIBDAC (должен быть примерно равен), делю на выручку. Позитив немного по-другому считает EBITDAC и NIC, так как берет за базу не выручку, а отгрузки, из-за этого маржинальность по отношению к выручке немного завышена. В целом у всех компаний высокомаржинальный бизнес, кажется уровень в районе 35-40% выглядит хорошим отраслевым стандартом в России.

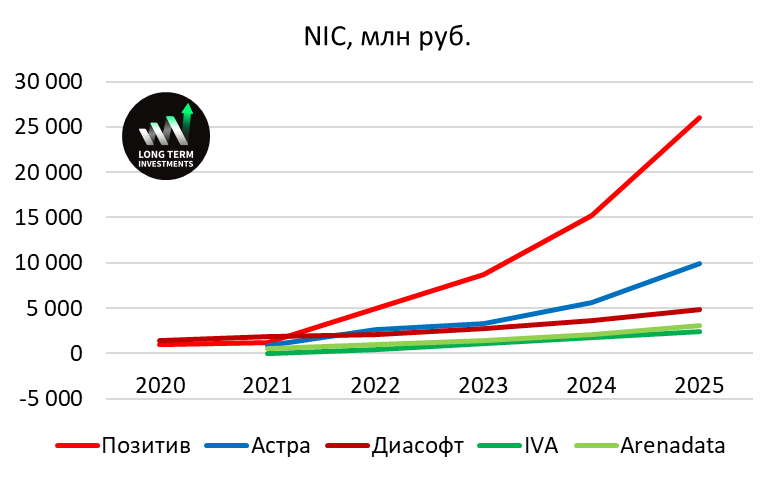

Далее прибыль – здесь беру NIC, т.е. из чистой прибыли также вычитаю капекс на разработку. Так как маржинальность у компаний схожая, то динамика во многом повторяет выручку.

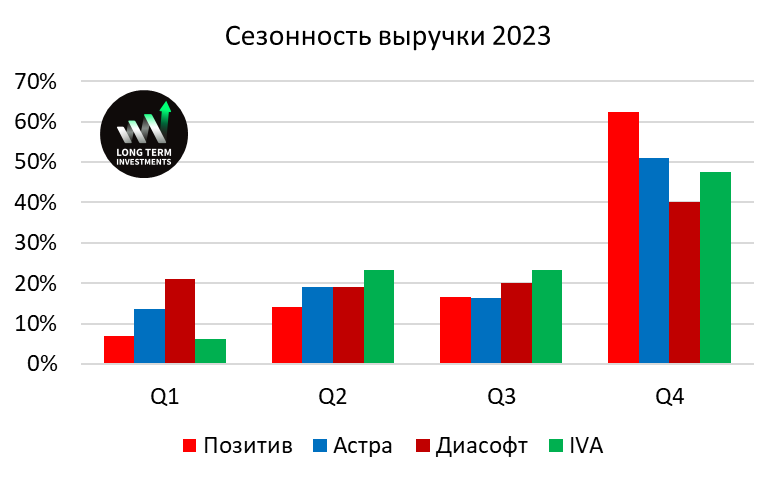

Еще интересный момент – у всех компаний сезонный бизнес, большая часть выручки смещена в четвертый квартал, особенно у Позитива. У Диасофта сезонность наименее выражена, по IVA разбивка на Q3-Q4 примерная (отчетов пока не было), по Аренадата еще нет нормальных данных. По этому причине отчеты за Q1-Q2 не дают особого понимания динамики бизнеса по году, какие-то выводы можно делать после отчета за третий квартал, где помимо большего количества фактических данных менеджмент уже может дать достаточно точный прогноз до конца года. Также стоит подсветить, что у Диасофта смещенный финансовый год, который заканчивается 31 марта, соответственно основной четвертый календарный квартал это третий финансовый.

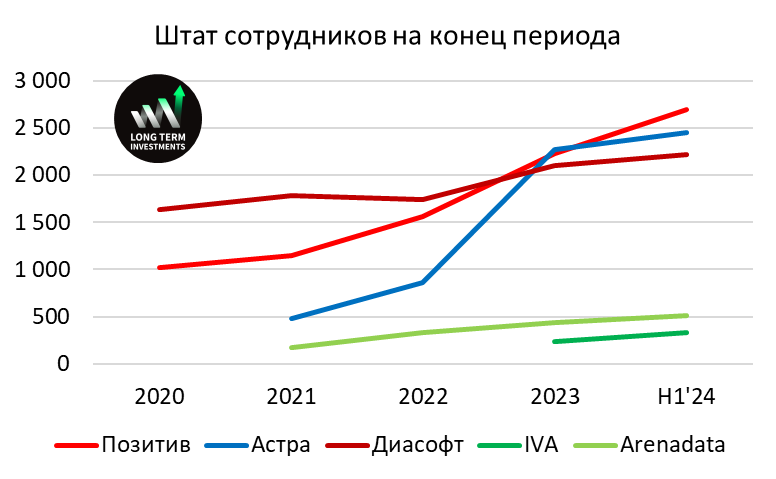

Еще один интересный момент – это динамика штата сотрудников и расходы на них. Персонал является основной статьей расходов для всех компаний. Если очень просто описать бизнес модель – они нанимают разработчиков, которые пишут софт, затем этот софт продается клиентам. Количество сотрудников у Позитива, Астры и Диасофта на конец 2023 года было почти одинаковым, но Диасофт растет значительно медленнее. Астра очень резко увеличила штат в 2023 году, из-за чего у компании немного снизилась маржинальность. Аренадата и IVA сейчас кратно меньше с точки зрения количества сотрудников.

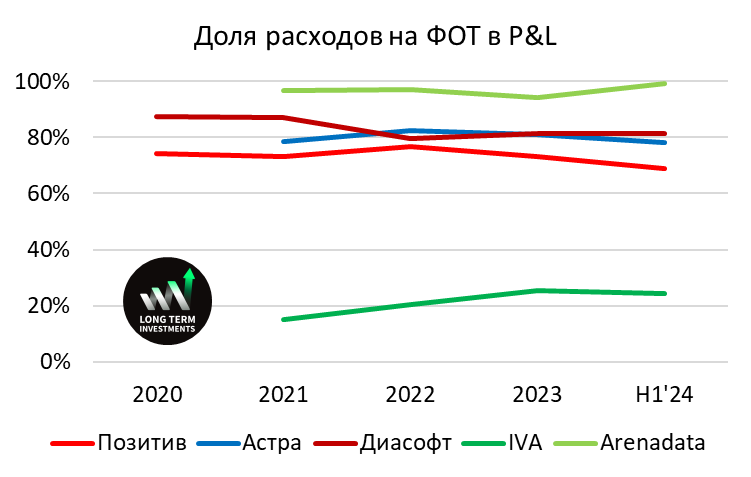

Есть еще один интересный момент, который касается расходов на персонал. Часть расходов на разработку компании капитализируют, т.е. не включают в P&L, а учитывают в инвестиционном денежном потоке в кэш флоу. У Позитива, Астры и Диасофта в P&L около 70-80% расходов на персонал, у Аренадата почти все в P&L, а IVA, наоборот, большую часть капитализирует. По этой причине не стоит сравнивать компании по стандартным метрикам вроде EBITDA и чистой прибыли, так как они могут искажаться учетной политикой, лучше брать EBITDAC и NIC.

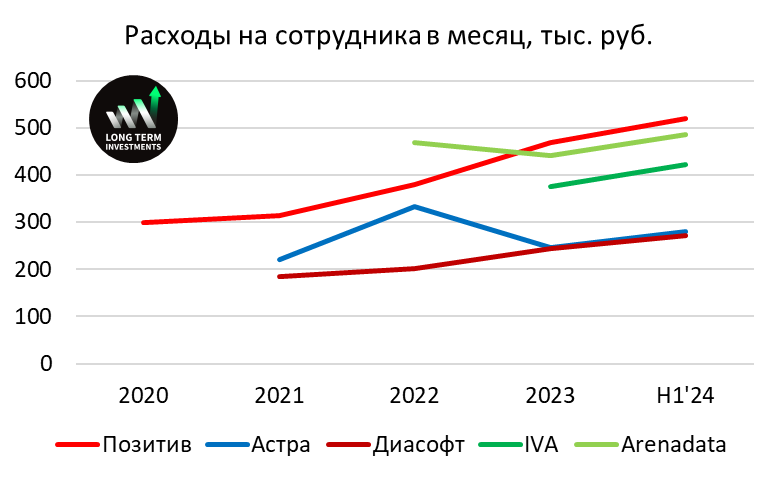

И еще один график, который показывает интересную динамику – сколько компании платят в расчете на одного сотрудника. Здесь сразу стоит сделать несколько комментариев. Первый – это общие расходы, включая налоги и взносы, т.е. реальные зарплаты “на руки” меньше. При этом здесь могут быть не учтены выплаты акциями, т.е. доходы части сотрудников наоборот могут быть выше. Второй – средние расходы могут значительно отличаться от медианных, т.е. доходы “среднего” сотрудника компании (условного middle-разработчика) могут отличаться от этих цифр. Третий – я считаю среднее количество сотрудников за год для большинства компаний как разницу между значениями на конец текущего и прошлого года – это тоже может давать погрешность, особенно если штат быстро растет. В общем, эти все комментарии к тому, что эти цифры можно смотреть в динамике и аккуратно сравнивать между компаниями, но не нужно делать выводов из серии “средний сотрудник компании Х зарабатывает Y рублей в месяц”.

Так вот, с учетом дисклеймеров выше самые высокие расходы в расчете на одного сотрудника в Позитиве и Аренадате, в IVA немного ниже (но по ней мало данных, так что может быть больше погрешность), а в Астре и Диасофте значительно ниже. У некоторых компаний в отдельные периоды случались выбросы, но в целом расходы на одного сотрудника растут на 10-20% в год в зависимости от компании. В первом полугодии 2024 у меня получился прирост 10-14% к 2023 году в расходах на одного сотрудника для всех компаний.

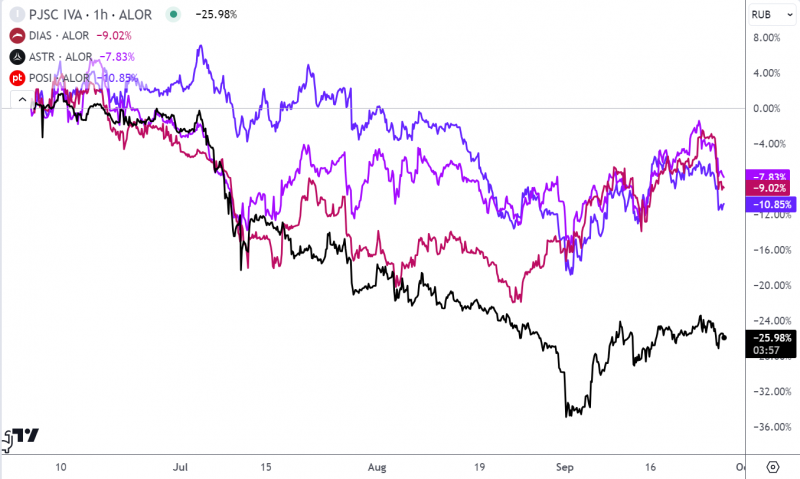

Динамику акций компаний достаточно сложно сравнивать между собой, так как они в разное время выходили на IPO и у многих очень короткая история. Если брать за точку отсчета IPO IVA, которое было в начале июня, то IVA сильно уступила коллегам по сектору, которые показали очень схожую динамику. У Диасофта и Астры были небольшие дивиденды летом, но на общую картину они слабо влияют.

Диасофт с момента выхода IPO также уступил Астре и Позитиву, если брать за точку входа цену открытия торгов в ~6300 рублей. Если же считать от цены IPO в 4500 рублей, то результат сопоставим с Позитивом и лучше Астры, правда на IPO была очень низкая аллокация, поэтому набрать таким образом позицию было почти невозможно.

Астра с момента своего IPO формально опередила Позитив, если смотреть на стандартный график, но здесь тоже вопрос как считать. У нее была очень маленькая аллокация на IPO, затем планка в первый день торгов и еще одна во второй. Если вам повезло собрать достаточный пакет акций на IPO или на планке в первый день – то результат получился неплохой. Покупка акций почти в любой другой момент позже принесла доходность хуже, чем у Позитива и в целом не очень высокую.

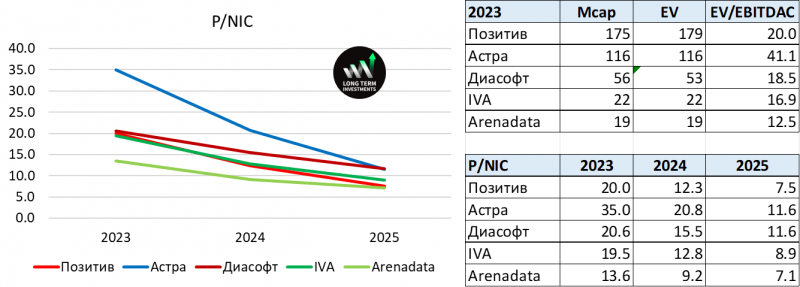

Наконец, можно посмотреть сколько сейчас стоят компании и какие у них текущие и форвардные оценки. Еще раз напомню, что для форвардных оценок я по умолчанию беру гайденс компании, а если его нет – делаю собственные предпосылки. Можно заметить, что текущая оценка Позитива, Диасофта и IVA сопоставима, Астра стоит сильно дороже, а Аренадата выходит на IPO дешевле аналогов. К 2025 году ситуация немного меняется, так как у компаний значительно отличаются темпы роста. Здесь в оценке я учитываю потенциальные допки в Позитиве и префа Аренадаты на конец 2025 года.

Сравнение с зарубежными аналогами

Еще один разрез, в котором можно посмотреть на российских разработчиков софта – это сравнение с зарубежными аналогами. Сразу можно отметить несколько вещей, которые в целом достаточно очевидны. Во-первых, российские компании очень маленькие на фоне зарубежных гигантов. Во-вторых, их выручка в расчете на сотрудника кратно, а иногда на порядок меньше, чем у компаний в развитых странах.

Из сравнимых публичных игроков за рубежом, которые работают на локальный рынок, я сходу вспомнил только Logo в Турции – его метрики вполне сравнимы с российскими компаниями. Естественно, можно найти и другие компании, если задаться целью. В таблице ниже также интересно выбивается из контекста канадская Constellation, которая скупает множество мелких IT-компаний и интегрирует в своей холдинг, где выручка на сотрудника очень низкая, ближе к российским компаниям, чем к американским.

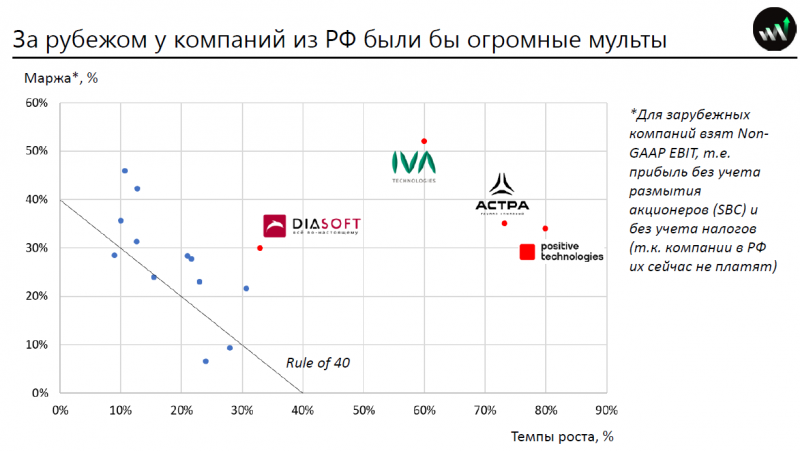

При этом у российских компаний маржинальность на уровне лучших зарубежных аналогов, а если учесть огромные выплаты акциями у большинства американских разработчиков софта, то они будут еще сильно хуже выглядеть в сравнении, многие вообще до сих пор убыточны. Соответственно, расходы на персонал и прочие статьи у российских компаний также кратно / на порядок меньше, чем у зарубежных коллег. Вот слайд, который показывал летом на конференции Смарт-лаба, с тех пор цифры особо не изменились.

Сравнивать оценки российских компаний с зарубежными нет особого смысла, так как наш рынок сейчас изолирован и живет своей жизнью. Если взять метрики любого российского разработчика софта и перенести их на американский рынок, мультипликаторы были бы кратно выше, даже у Астры. Но так как российские разработчики софта – одни из главных бенефициаров санкций и прочих событий после 2022 года, при условии открытых рынков их бизнес показывал бы динамику сильно хуже, так что вряд ли они сильно грустят из-за того, что инвесторы не оценивают их по мультипликаторам как в США.

Выводы

Российские производители софта сейчас – фактически идеальные бизнесы, которым можно только позавидовать – растут очень быстрыми темпами, имеют очень высокую маржинальность, при этом не требуют больших инвестиций для роста и могут возвращать акционерам фактически всю прибыль в виде дивидендов, что некоторые уже делают. Это касается фактически всех компаний, которые представлены на российском фондовом рынке и перечислены в обзоре выше.

При этом важный момент, который нужно понимать про сектор – его бурный рост в последние несколько лет стал возможен только благодаря уходу зарубежных компаний с российского рынка. Пока зарубежные игроки были представлены, конкурировать с ними было очень сложно, насколько понимаю из всех перечисленных компаний более менее успешно это делал только Позитив в некоторых сегментах своего рынка. Соответственно, есть теоретические риски, что в случае изменения геополитической обстановки российским компаниям снова придется конкурировать с зарубежными аналогами, что создаст значительные риски для их бизнеса.

На мой взгляд, вероятность такого сценария низкая, даже в случае улучшения геополитической ситуации быстрое снятие санкций и ограничений с обеих сторон маловероятно. А даже если они будут сняты, крупные российские компании, особенно государственные, будут с большой осторожностью относиться к зарубежным решениям, так как один раз уже обожглись. К тому же многие IT-продукты требуют длительного цикла интеграции и больших затрат ресурсов на установку и поддержание, поэтому обратная замена российского решения на зарубежное будет целесообразна только в случае, если альтернатива на порядок лучше. А с учетом того, что у российских компаний теперь появилось значительно больше ресурсов на собственные разработки, их разрыв с зарубежными решениями пока скорее сокращается (с низкой базы), а не увеличивается.

При этом перспективы российских компаний на зарубежных рынках достаточно туманные. Часть компаний уже попали под западные санкции, и даже без них немногие зарубежные заказчики решатся доверить важные IT-системы российской компании в текущих геополитических реалиях. У Позитива и Аренадаты есть попытки продавать свои продукты в “дружественных” странах, но это делать на порядок сложнее, чем в России, поэтому вряд ли стоит ожидать здесь больших успехов в обозримом будущем.

Соответственно, основной риск для сектора заключается в том, что в ближайшие 2-3 года компании сорвут все низко висящие фрукты на российском рынке, размер которого ограничен, а дальше начнется этап намного более жесткой конкуренции за долю рынка с замедлением роста и снижением маржинальности. Как быстро это случится и насколько сильным может быть замедление показателей сейчас сказать сложно. К тому же этот риск уже во многом заложен в текущие котировки – хотя LTM мультипликаторы могут выглядеть высокими, форвардные на пару лет вперед уже достаточно низкие и зачастую сопоставимы с бизнесами в “старых” индустриях, бизнес которых при сравнении выглядит значительно менее интересно с точки зрения темпов роста, маржинальности и прочих параметров.

У меня в целом позитивный взгляд на сектор и я рад, что он стал представлен на российском рынке сразу несколькими компаниями. Буду следить за всеми перечисленными компаниями и далее. Текущий взгляд на каждую из них напишу ниже.

Продолжение материала и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: