Анализ сделан подписчиком Сергеем Корягиным. Далее текст автора.

Ringcentral (NYSE: RNG) – это компания-провайдер услуг коммуникаций для бизнеса. Она является одним из лидеров UCaaS (United Communications as a Service) и предоставляет услуги облачных коммуникаций и решений для совместной работы. Ringcentral была основана CTO компании Vlad Vendrow (слева) и CEO компании Vlad Shmunis в 1999 году и имеет штаб-квартиру в Белмонте, штат Калифорния.

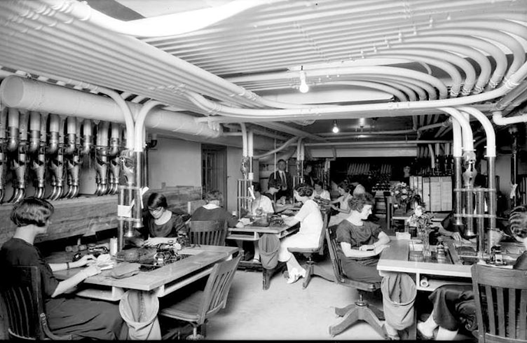

Любому бизнесу нужно каким-то образом взаимодействовать как с внешним миром, так и внутри своей структуры: раньше каналами связи были письма и почтовые службы, потом телеграф, телефон и сегодня основным средством коммуникации является интернет. Чтобы организовать такое взаимодействие, компании обращаются к провайдерам услуг связи (к примеру, AT&T), и те предоставляют им канал связи (пеших курьеров, телеграфную, телефонную линию, оптоволокно и пр.) с определенной пропускной способностью и мощностью. Если вы адвокат или нотариус с парой помощников, снимаете небольшой офис, то вам достаточно поставить пару телефонов на один номер, пару компьютеров, роутер, Telegram и WhatsApp на смартфоны, и вы будете иметь вполне эффективную связь между собой и с контрагентами. Если же у вас компания, в которой работают тысячи человек в разных точках земного шара, то наладить между ними взаимодействие – серьезный вызов. Задача всегда была актуальна и решалась по разному, вот, к примеру, пневмопочта для оборота документов в одном из американских офисов начала 20 века:

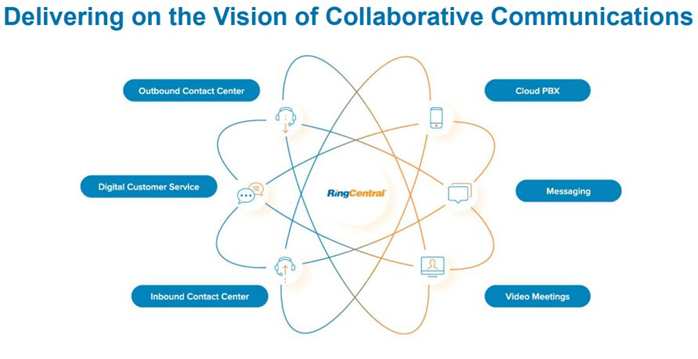

Именно этим занимается Ringcentral. Её решения обеспечивают единую идентификацию пользователей в нескольких местах и на разных устройствах, включая смартфоны, планшеты, ПК и настольные телефоны; и позволяют общаться в нескольких режимах, включая передачу голоса, видео, SMS, обмен сообщениями и совместную работу с высоким разрешением, конференц-связь, онлайн-встречи и факс. Также компания предоставляет услуги по организации контакт-центров.

IPO компании прошло в сентябре 2013 года, с тех пор ее стоимость выросла более чем в 10 раз, значительно обогнав индексы:

Штат сотрудников компании насчитывает 2,36 тыс. человек. У компании 200 существующих патентов со сроками истечения в 2022-2038 годах, и 61 патент в процессе регистрации.

Ключевым продуктом компании (flagship) является RingCentral Office® (далее RCO), на который приходится более 90% выручки. Это облачная система PBX (private branch exchange) – по сути мини-АТС в облаке с новыми функциями и возможностями. Такие системы еще называют Business Phone System in the Cloud. Как и во многих других областях, облачные решения в PBX стали disruptive innovation, и кардинально изменили отрасль, поскольку позволили уйти от огромных стеллажей с оборудованием и запутанных схем подключения, для инсталляции и настройки которых были необходимы целые выездные бригады специалистов (так называемые on-premise PBX), к приложению на смартфоне или десктопе, больше не нужно тратиться на установку, поддержание, расширение и апгрейд дорогостоящего оборудования.

Важно понимать, что мини-АТС прошлых лет и современные облачные решения в UCaaS – это две большие разницы, как по функционалу и географии, так и по возросшей мощности, быстродействию и пропускной способности. больше не нужно тратиться на установку, поддержание и апгрейд дорогостоящего оборудования,

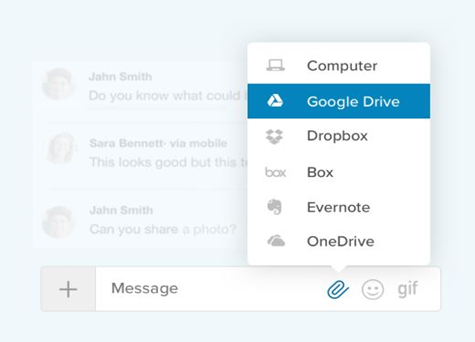

RingCentral Office реализован в виде приложения для различных устройств (PC, tablet, smartphone) и объединяет в себе несколько элементов: VoIP, видео- аудио конференции, рабочий мессенджер, онлайн факс:

UCaaS – одна из разновидностей SaaS, что предполагает бизнес-модель по подписке (кто хочет немного лучше разобраться в метриках данной модели, может посмотреть здесь). Тарифы на услуги RingCentral Office настроены гибко, в зависимости от потребностей и размера клиентов.

Отдельные элементы RingCentral Office выделены в самостоятельные продукты: RingCentral MeetingsTM, RingCentral Fax, RingCentral GlipTM.

RingCentral Global – это по сути тот же RingCentral Office, но разработанный для клиентов с широким международным присутствием, с определенной поправкой на международную телефонную связь (интеграция международных номеров, pay-as-you-go тарификация и пр.).

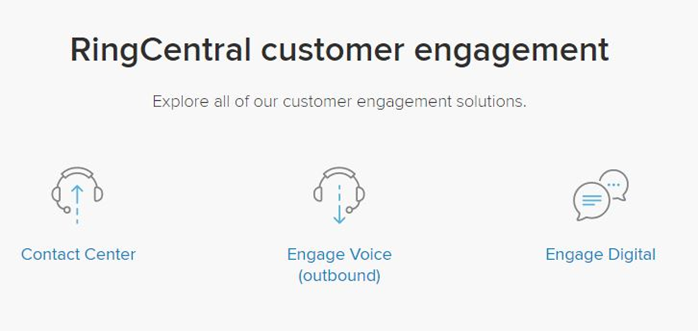

Также есть отдельная группа продуктов по взаимодействию бизнеса с клиентами:

RingCentral Contact CenterTM, RingCentral Engage VoiceTM – это облачный контакт-центр, который может быть дополнен RingCentral Engage™ – платформой для цифрового взаимодействия с клиентами. Эти продукты основаны на решениях компаний Dimelo и Connect First, купленных RingCentral в октябре 2018 и январе 2019 годов соответственно.

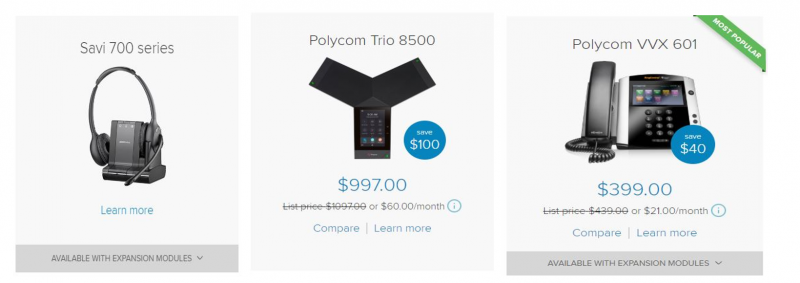

При установке продуктов RingCentral можно купить или взять в аренду различные устройства связи, с предустановленным софтом:

Очень полезной и необходимой функцией, которая повышает usability, является интеграция продуктов компании со сторонними платформами, к примеру, с другими облачными сервисами:

На сайте компании можно найти 100+ приложений для интеграции продуктов RingCentral с различными сервисами: от CRM систем, таких как Salesforce, до голосовых помощников типа Alexa от Amazon.

Причем система выстроена по типу открытой платформы Application Programming Interfaces (APIs), и сторонние разработчики могут интегрировать ее со своим ПО. На текущий момент в этот процесс вовлечено более 30 тыс. разработчиков, и создано более 3000 интеграций. По словам менеджеров компании это одна из решающих особенностей при выборе клиентом продуктов компании – более 70% новых клиентов с контрактами более 1 млн. долларов назвали возможность такой интеграции ключевым фактором при выборе RCO.

Актуальность и востребованность облачных PBX сегодня очевидна. В одном из видео инженер Ringcentral рассказывает о внедрении RingCentral Office в одном из американских университетов. Там до сих пор стояла мини-АТС начала 2000х, отдельно на десктопы была установлена IP-телефония, отдельно система для конференц-колов и прочие пережитки старины, которые дублировали одни и те же функции, и при этом все общались через обычный мессенджер. Установка современного облачного PBX решения привела к существенной экономии и упростила жизнь сотрудников.

Можно утрированно сравнить облачную PBX систему с мессенджерами вроде WhatsApp или Viber. Но настройка и пользование сложнее и требует привыкания (вот список функций для RingCentral Office, они примерно одинаковы для всех UCaaS провайдеров; на Youtube есть даже отдельный обучающий канал “RingCentral University” с большим количеством видео по настройке, администрированию и пользованию продуктами компании). Это говорит о том, что облачная PBX – довольно интегрированная в бизнес клиента система (особенно если делаются интеграции с другими системами клиента, см. выше), конечно, не так глубоко, как какая-нибудь ERP-система, поменять которую на другую требует огромных усилий, но достаточно для того, чтобы переход на продукт конкурентов не был простой заменой одного приложения на другое. И если клиент привлечен, он не сможет так просто уйти, что создает, в некоторой степени, конкурентное преимущество, так называемый moat, от англ. «ров» (на сайте longterminvestments.ru есть замечательная статья про конкурентные преимущества). И действительно, если компания установила одну из облачных PBX систем, интегрировала ее в свои бизнес процессы, дополнила контакт-центром, то чтобы перейти на другую, должны быть веские причины: либо какие-то уникальные disruptive-функции (которые сегодня сложно придумать, и которые будут быстро скопированы), либо существенная экономия на подписке (сегодня тарифы примерно одинаковы у всех и они являются довольно гибкими), либо какие-то серьезные технические проблемы и слабая поддержка клиентов (здесь все зависит от инвестиций, экспертизы и навыков управления), тем более, если в компании работают сотни и тысячи сотрудников в разных местах. К тому же никто не отменял силу привычки: не все сотрудники одинаково быстро смогут освоиться с новым интерфейсом, и это приведет к потерям в коммуникациях и взаимодействии. Переманить клиентов у лидеров отрасли с хорошей поддержкой и конкурентными тарифами будет сложно. Конкретных цифр по оттоку клиентов в отчетности компании не приводится, но на телеконференции топ-менеджеры заверили, что это никогда не было проблемой для компании.

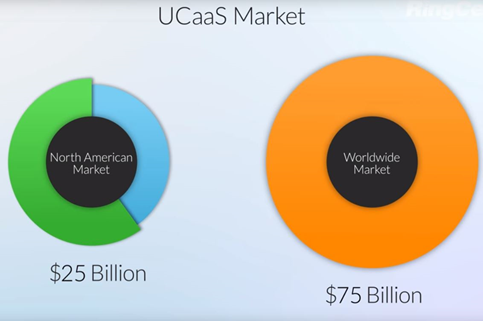

Рынок облачных UCaaS решений оценивается в некоторых исследованиях в 48,3 млрд. долларов к 2023 году, с ростом примерно 11% в год. В другом исследовании приводится цифра 36,45 млрд. долларов к 2026 году, CAGR 10,5%. Сами RingCentral более оптимистичны и дают следующие оценки (из презентации партнерской программы):

Несмотря на расхождение в оценках, все признают, что отрасль находится на начальной стадии развития, и темпы роста будут нарастать из-за все большего перехода клиентов с on-premise платформ в облако. Еще одним драйвером для роста этого рынка является переход сотрудников на удаленную работу, и в целом увеличение мобильности рабочей силы и ее географического распределения, и облачные коммуникации в данном случае очень удобное решение для многофункциональной связи.

Но, как и мессенджеров в мире много, так и RCO – сложный, но не уникальный продукт. Конкуренция в отрасли высокая, существует большое количество компаний со схожими продуктами, как по функциям, так и по тарифам. Практически все они работают по модели подписки, плата взымается за 1-го подключенного пользователя (seat), функционал зависит от выбранного тарифа. Модель по подписке, которая используется в этом бизнесе, очень нравится инвесторам и аналитикам, так как она более стабильна и легко прогнозируется выручка. Поэтому ключевым моментом в бизнесе UCaaS является привлечение клиентов (у компании половина выручки – это расходы на продвижение и маркетинг). Главное – захватить долю на рынке, поскольку конкуренция будет только нарастать.

Компания концентрирует развитие своих продуктов для следующих отраслей (т.н. “Verticals”):

Это стандартная практика для компаний UCaaS (каждая компания сектора имеет свой набор verticals, в зависимости от того, где видит больший потенциал роста бизнеса), поскольку позволяет делать нишевые, унифицированные предложения клиентам, с готовым набором функций и настроек.

Компания продвигает свои сервисы по трем направлениям: прямые продажи, партнерская программа (Channel Program) и стратегические партнерства.

Channel Partner Program – это метод продвижения и продаж, на основе партнерских отношений с компаниями в информационно-телекоммуникационном секторе (как правило это небольшие региональные или локальные провайдеры связи), которые рекомендуют и устанавливают продукты RingCentral своим клиентам, получая за это процент. Портал crn.com (специализируется на IT channel partners programs) присвоил RingCentral оценку 5 звезд за ее партнерскую программу.

Также тремя крупными реселлерами продуктов компании являются AT&T, BT Group (British Telecom – одна из крупнейших телекоммуникационных компаний в Европе), TELUS Communications (национальная телекоммуникационная компания Канады с оборотом 15 млрд. CAD).

Немаловажным преимуществом RingCentral является стратегические партнерства с крупными телекоммуникационными компаниями: AT&T, Avaya, Atos.

AT&T – это крупнейшая в мире телекоммуникационная компания, которая отстала в развитии облачных UCaaS и будет внедрять такие решения с помощью продукта AT&T Office@Hand, разработанного RingCentral (по сути это white label RCO, за который компания получает часть дохода). Это партнерство только начинается и результаты пока незначительные, но потенциал довольно большой, поскольку AT&T имеет огромную базу клиентов, в том числе с on-premise оборудованием, многие из которых, точнее почти все, рано или поздно уйдут в облако:

Поскольку AT&T также является крупным реселлером продуктов RingCentral, то у аналитиков на телеконференции возник резонный вопрос о сочетании продаж AT&T Office@Hand и RCO. Ведь до окончания разработки и внедрения Office@Hand, AT&T рекомендовал своим клиентам продукты RingCentral, которые имели статус “lead offer”. Топ-менеджеры заверили, что все в порядке и проблем нет, т.к. в любом случае из-за большого потенциала компания выигрывает от сотрудничества с таким гигантом.

Еще одно интересное партнерство было заключено в октябре 2019 года с компанией Avaya. В свое время эта компания была одним из лидеров по созданию сетевого оборудования для on-premise PBX систем и провайдером таких услуг связи. Но дела шли неважно, и в 2017 году Avaya прошла через процедуру Chapter 11 bankruptcy, защитившись от кредиторов, компания смогла реорганизоваться и продолжить бизнес. Для RingCentral это сотрудничество предоставляет отличные возможности увеличить клиентскую базу, т.к. по мнению некоторых аналитиков Avaya имеет около 100 млн. seats (подключенных абонентов), тогда как сама RingCentral около 2,5 млн. seats. Сотрудничество реализовано через продукт облачной PBX под названием Avaya Cloud Office by RingCentral, который официально должен быть запущен 31 марта. Это сотрудничество уже запущено и набирает обороты, по итогам 2020 года станет понятно, насколько оно окажется продуктивным. В ходе сделки RingCentral также приобрела права на некоторую интеллектуальную собственность Avaya в области коммуникаций.

Сотрудничество с французской ATOS находится на самой начальной стадии и о результатах говорить пока рано, планируется создание совместного UCaaS продукта. Но здесь важно, что компания с оборотом в 12 млрд. евро представлена более чем в 40 странах, и это поможет RingCentral увеличить свое международное присутствие, т.к. сегодня более 90% бизнеса компании приходится на США.

Также развивается стратегия «land and expand» («захват и расширение»), что просто означает допрадажа клиентам купившим RCO (более 90% от выручки) таких продуктов как RingCentral Contact CenterTM, RingCentral Engage VoiceTM и RingCentral Engage™. А также продажа более дорогих тарифных планов самого RCO.

Почему среди множества предложений UCaaS со схожим функционалом и тарифами клиенты выбирают продукты от RingCentral? Помимо стратегических партнёрств (т.е. огромной готовой базы потенциальных клиентов) это прежде всего лидирующее положение в области UCaaS. К примеру, авторитетная исследовательская компания Gartner пятый год подряд в своем знаменитом отраслевом рейтинге Magic Quadrant в секторе UCaaS помещает RingCentral в область лидеров:

Интернет-издание Techradar тоже ставит RingCentral на 1е место в своем рейтинге USaaS провайдеров. Компания также занимает высокие места в еще ряде рейтингов: 1, 2. Высоких оценок удостоилась и команда компании, которая усилилась бывшим вице президентом Microsoft по развитию глобального бизнеса Anand Eswaran, занявшего пост президента компании и СОО.

Конкурентов у компании много: это IT-гиганты (Google Hangouts, Microsoft Teams, Skype for Business, Cisco Call Manager), телекоммуникационные компании (CenturyLink, Verizon, British Telecom, Telstra), публичные и непубличные UCaaS компании (Vonage, Mitel, 8×8, Zoom и пр.).

Первые две категории не выделяют отдельно в своей отчетности результаты в сфере UCaaS (думаю из-за их неосновного, сопутствующего характера и небольшой доли), поэтому можно сравнить с прямыми публичными конкурентами специализирующихся на таких услугах.

Провайдеров UCaaS услуг довольно много, есть совсем небольшие компании, не многие из них публичны, как правило, это UCaaS-сервисы от локальных провайдеров связи. Нашлось несколько публичных UCaaS компании, бизнес которых сопоставим по масштабам и предлагаемым продукта с бизнесом RingCentral: Zoom Video Communications (ZM), FIVE9 (FIVN), Vonage (VG), 8×8 (EGHT).

Котировки компаний (IPO Zoom состоялось в апреле 2019, рост почти 70% меньше чем за год):

Vonage и 8х8 – операционно слабые компании с более низками темпами роста и менее эффективными продуктами. Основной продукт FIVE9 – это облачный колл-центр (компания 5-й год подряд занимает место лидера в этой сфере в рейтинге от Gartner), на котором она концентрирует свое развитие, а услуги по коммуникации являются сопутствующими. У RingCentral тоже есть схожий продукт, но он не является основным, а составляет основу стратегии компании «land and expand», т.е. колл-центр и RingCentral Engage – это основные продукты, которые компания допродает клентам внедрившим RCO.

Сводная таблица показателей:

Показатели по прибыли неадекватно отражают оценку стоимости компаний, поэтому сравнивать лучше через выручку. Сразу бросается в глаза феноменальная оценка Zoom, недавно она была еще выше – около 47 годовых выручек. Связано это с тем, что компания очень быстро растет и при этом имеет положительную операционную и чистую прибыль, операционный CF вырос за год более чем в 2,5 раза с 51 до 131 млн. долларов.

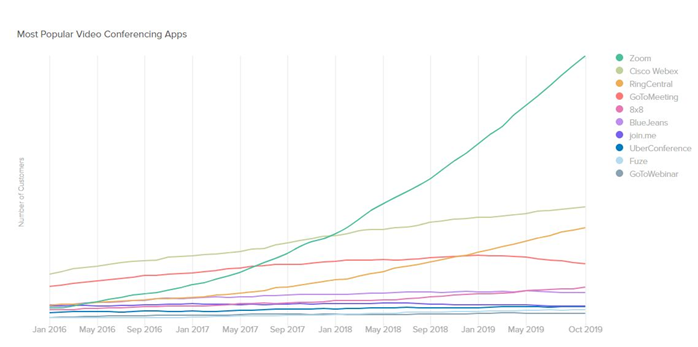

Zoom показывает невероятный рост по числу скачиваний приложения для видеоконференций, также входит в число лидеров рейтинга Gartner “Meeting Solutions”:

Источник: https://www.okta.com/businesses-at-work/2020/

Некоторые аналитики, видя такой стремительный рост, расценивают Zoom, как основного конкурента RingCentral, способного захватить значительную долю рынка и стать игроком, который поменяет всю отрасль (т.н. disrupter). Но Vladimir Shmunis, CEO и основатель компании, так не считает (отрывок из телеконференции):

Nikolay Beliov

Thank you, Mitesh. And a question for Vlad. Vlad, I was just wondering about your opinion on Zoom Phone. I spent some time looking at Zoom Phone at the user conference a few weeks ago. The product looks pretty good, and presumably they’re going to have international presence in a year or so from now and at a much lower price point than you guys. If they become a disrupter in the space, like disrupter in UCaaS, how do you defend your business model and go-to-market strategies against Zoom Phone?

Vladimir Shmunis

Yes. Now, look, so firstly, anything about Zoom Phone you should probably ask Zoom. I’m much more expert on RingCentral. But in general, we see it as a first generation product. It is lacking international, as you know. A year from now, okay, let’s see what happens in the year. Look, Zoom itself continues to be a customer, including on international and some other things. So we’ve talked about this before. We’ve been at it for a decade plus, have hundreds upon hundreds of millions of dollars invested, have further wide moat we feel, and we think we’ll hold our own. We’ll obviously continue partnering with Zoom on the video side, and we believe that we have a strongly competitive and differentiated product on the voice side as well.

So what I was going to say, it is a very large market, to state the obvious, and probably more room under the sun for more than one product. We already have competition in this space as you know. We’ve been holding our own against any and all competition. And here we intend to do the same.

Если вкратце, то: это продукт 1-го поколения, ничем не особенный, мы много инвестируем и у нас сильные позиции и конкурентные продукты, рынок быстро растет и места хватит всем.

Некоторые аналитики считают, что оценки Zoom сильно раздуты, хотя продукт хороший, но на disrupter не тянет, темпы выручки падают, и оценка стоимости будет тоже снижаться. Котировки волатильны: после IPO выросли на 70%, потом растеряли весь рост и снова выросли на 70%.

Я почитал несколько обзоров про Zoom (например, здесь) и сделал вывод, что продукты компании действительно хорошие (особенно приложение для видео конференций), но не являются уникальными. Высокая валовая маржа (81%) позволяет осуществлять более агрессивный маркетинг и захват рынка, снижая цены. В любом случае кто окажется прав, и как рынок UCaaS будет выглядеть в будущем, покажет время, будем наблюдать за его развитием.

Посмотрим на результаты и финансовые показатели RingCentral.

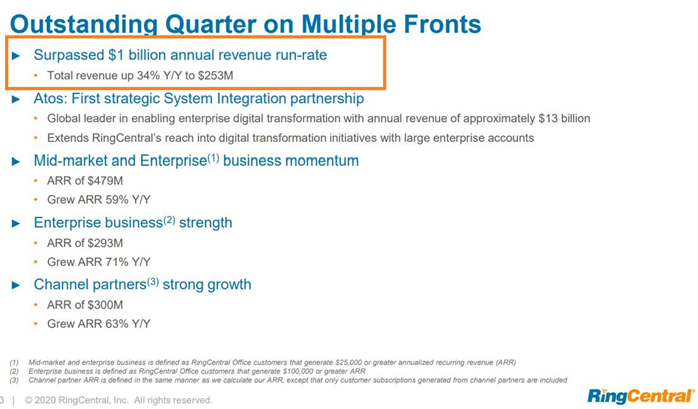

Четвертый квартал выдался хорошим по всем направлениям. Рынок позитивно воспринял достижение расчетного показателя годовой выручки в 1 млрд. долларов, предполагалось, что это произойдет лишь в 2021 году.

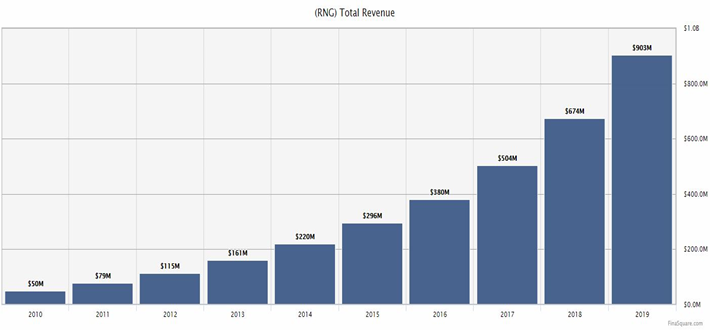

Выручка за 10 лет растет с CAGR 33,6%:

Причем выручка по подписке более 90%, это хорошо, и нравится аналитикам и инвесторам. Остальная выручка – от продажи и аренды доп. оборудования (в основном устройства связи):

Львиная доля выручки приходится на Северную Америку. Чтобы изменить ситуацию, было заключено партнерское соглашение с французской корпорацией Atos (см. выше):

Операционные издержки растут опережающими темпами, но валовая маржа по подписке 80% – продукт очень эффективен:

Компания работает по подписке, и на растущем перспективном рынке, где, подписав клиента, вы получаете прогнозируемый денежный поток (особенно если ваш продукт конкурентоспособен), все стремятся нарастить свою долю, что называется застолбить место, и естественно, что половина выручки уходит на продажи и маркетинг, в % от выручки:

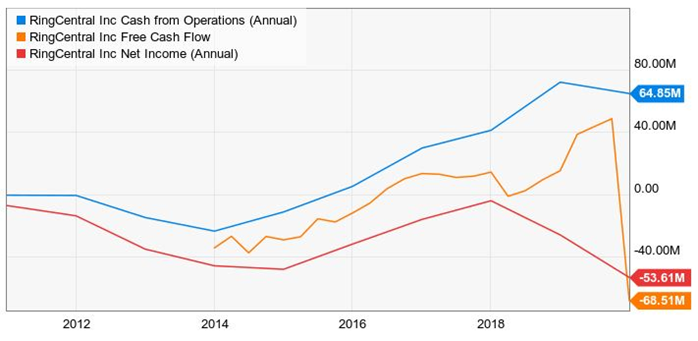

Компания начала зарабатывать в 2016, но денег от операционной деятельности не хватает на развитие, что для растущей компании на конкурентом рынке типичная ситуация:

Резкий обвал FCF связан с разовыми расходами по стратегическим партнерствам.

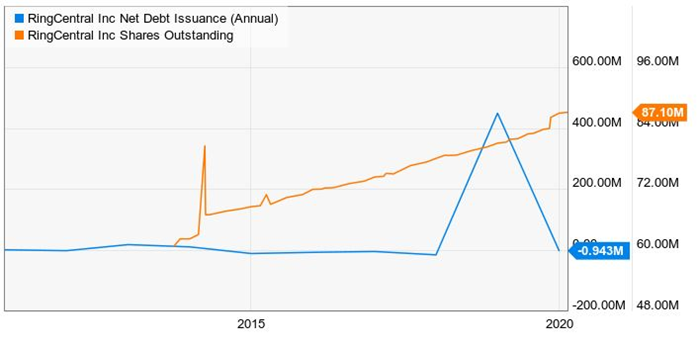

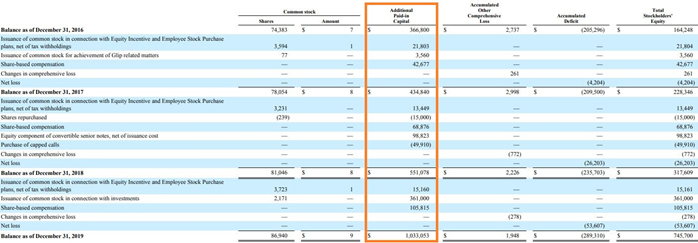

В 2018 году компания взяла в долг 460 млн. долларов, до этого тратя привлеченные деньги:

В 2019 году компания предпочитала брать деньги с рынка:

Менеджеры решили не шокировать разовым размытием, и в условиях падающих ставок, недавно взяли в долг 1 млрд. долларов через конвертируемые облигации, OTC у пула фондов, под 0% до 2025 года с ценой конвертации +50% к средней цене (сейчас 240 долл.).

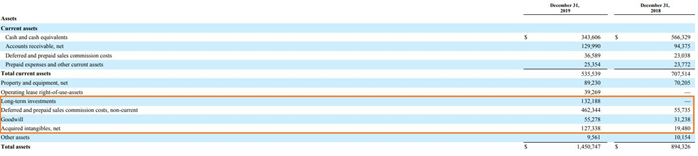

Интересно, что долгосрочные активы увеличились за 2019 год почти в 5 раз:

Долгосрочные инвестиции – это вложения в конвертируемые ноты и погашаемые префы. Резкий рост отложенных и предоплаченных затрат по комиссионным связан с тем, что в 2019 году компания капитализировала такие расходы по контрактам свыше 1 года (на расчетный средний срок действия контракта) в соответствии с новым стандартом признания выручки ASC 606 (по сути игра с цифрами, сказывающаяся на бумажных показателях, но никак не затрагивающая операционную основу бизнеса). Нематериальные активы выросли из-за перехода прав на интеллектуальную собственность по партнерству с Avaya и регистрацией нескольких патентов. Рост гудвилла – премия к цене при покупке Connect First в январе 2019 года.

Компания не платит и не планирует платить дивиденды в обозримом будущем, что естественно в условиях борьбы за растущий рынок.

Акция торгуется на секции SPB.

Резюме.

Компания стабильно растет и развивается, что отражается в котировках акций, которые растут без существенных просадок, даже сегодня в условиях паники компания просела примерно на 13%, при том, что с начала года выросла уже на 50% (сравните с индексами и big tech). Это пример компании, которая номинально убыточна, но стоит 20+ выручек – любой скриннер сразу же отсеет вам такую акцию. Оценка стоимости не сильно просела и по-прежнему высокая в моменте:

Но существуют существенные драйверы дальнейшего роста – это, прежде всего, отличный продукт (что приводит новых партнеров в Channel Program) и стратегические партнерства с AT&T и Avaya с огромным пулом потенциальных клиентов, которые рано или поздно уйдут в облако и принесут деньги RingCentral. Я полагаю, что текущий кризис не сильно затронет бизнес компании, поскольку он напрямую не связан с вводимыми из-за вируса ограничениями, многие компании переводят сотрудников на удаленный режим работы, и уровень коммуникации не падает.

Я формировал позицию по бумаге после новости, что AT&T, являясь реселлером RingCentral, будет и дальше сотрудничать с компанией в создании своего UCaaS решения AT&T Office@Hand. Были предположения, что AT&T захочет самостоятельно развиваться в этом направлении, и большое количество потенциальных клиентов пройдет мимо RingCentral. Затем докупил после 3Q19 отчета, когда стало понятно, что годовые показатели тоже будут хорошими. На такой небольшой просадке я добирать не буду, т.к. средняя цена меня и объем позиции меня уже устраивает.

Самый существенный риск для снижения темпов роста бизнеса компании, о котором говорилось на телеконференции – это непонятные темпы роста миграции клиентов AT&T и в особенности Avaya на новые продукты, связанные с масштабом работы. Как будет развиваться этот переход – покажет время. Но это чисто операционные и технические моменты и вероятность того, что компания справится – выше, чем не справится. Это мое оценочное суждение, основанное на моем анализе и восприятии компетенции команды, конкурентоспособности продукта и опыта предыдущей работы компании.

В других условиях при такой просадке я бы начал формировать позицию по бумаге (несмотря на оценку стоимости), т.к. считаю, что это отличная идея на длительный срок. Но текущая ситуация на рынке вносит свои корректировки, непонятно как дальше будет развиваться ситуация, будет ли быстрый отыгрыш, или глобальная рецессия утянет котировки еще ниже, через слабые результаты последующих отчетов компаний. Поэтому очень сложно сказать про момент входа для начала набора позиции.

Данный материал носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за принятые инвестиционные решения на основе материала данной статьи.

Анализ участвует в конкурсе, авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы. Если вам понравился анализ, проголосуйте за него кнопкой “лайк” ниже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: