Обзор бизнеса

Target Corporation (NYSE: TGT) – американская сеть дисконтных розничных магазинов с универсальным ассортиментом, насчитывает около 1900 магазинов во всех 50 штатах.

Ассортимент товаров, который предоставляет Target, крайне широк: от товаров повседневного использования до элементов декора и мебели.

Компания владеет 45 эксклюзивными брендами, представленными в их магазинах.

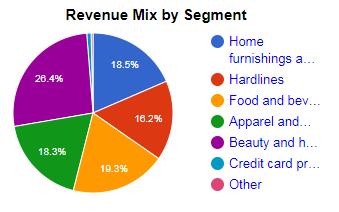

У Target нет явной доминирующей категории товаров, с которой она бы получала основную часть доходов. Бизнес довольно хорошо диверсифицирован по сегментам – почти все сегменты приносят примерно равную долю дохода.

По размерам Target можно сравнить с Ашан. У компании есть несколько типов магазинов:

Target. Как правило площадь такого магазина составляет порядка 12.5 тыс кв. м. Магазины представляют собой сооружения в виде большой коробки (big box) и предоставляют широкий выбор товаров.

SuperTarget. По сути тот же Target только больших размеров (от 16 тыс кв.м.) и с большим разнообразием товаров. Всего таких магазинов около 272.

Small-format Target. Размеры таких магазинов варьируются от 1400 кв.м до полноразмерных Target магазинов площадью 12.5 тыс кв.м. Компания старается учесть спрос потребителей в округе и на их основе предоставить оптимальный ассортимент и количество товаров.

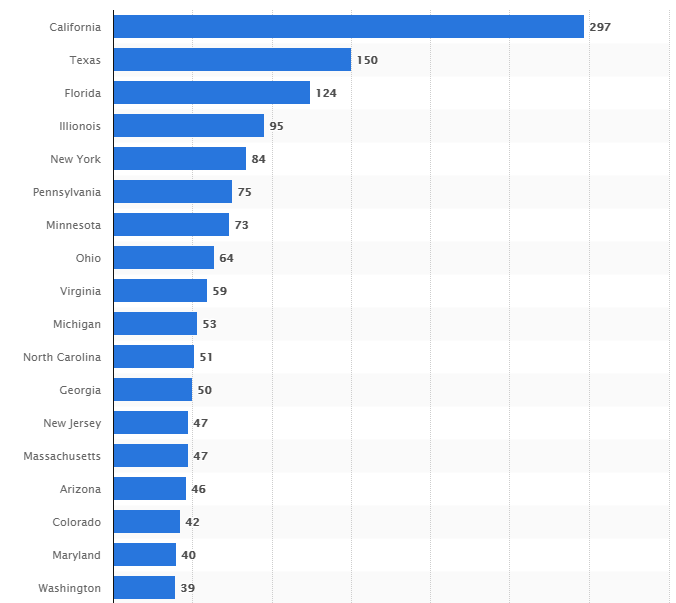

Наибольшее количество оперируемых точек в Калифорнии – 297. Так выглядит распределение магазинов по некоторым штатам:

Target входит в топ-10 крупнейших ретейлеров США и занимает 37 место в списке Fortune 500 среди крупнейших корпораций США по общей выручке.

Финансовые показатели

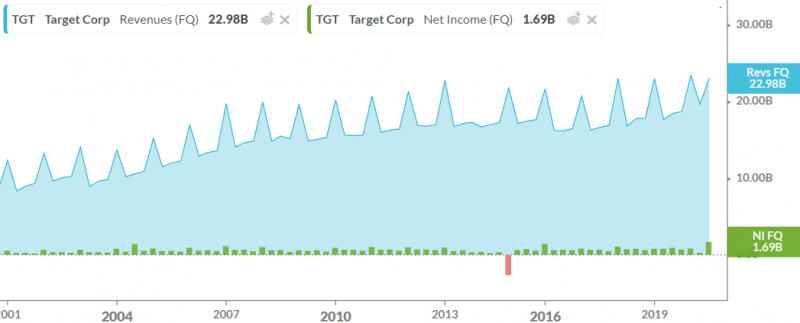

Несмотря на постепенный рост выручки, чистый доход Target находится на уровне 15 летней давности. У компании был лишь один убыточный квартал в 2014 году, связанный с прекращением деятельности в Канаде и соответственно единоразовым обесценением активов.

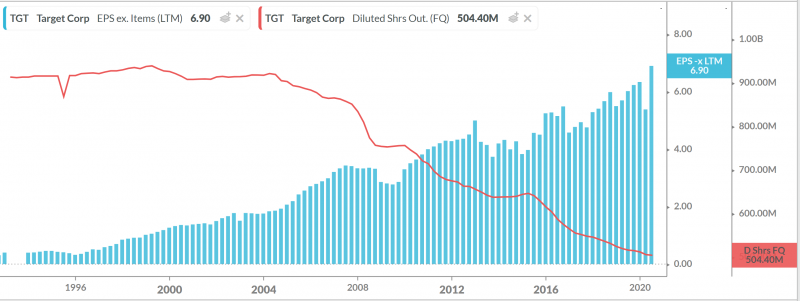

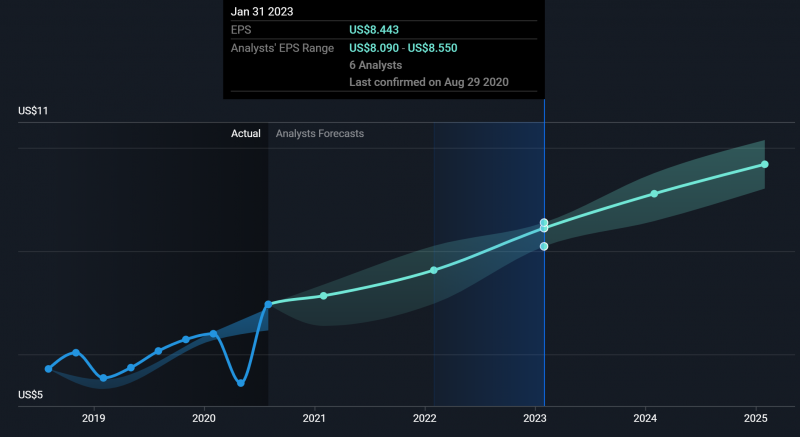

В то же время прибыль в расчете на одну акцию стабильно растет – благодаря активным байбекам количество акций за последние 15 лет сократилость почти вдвое.

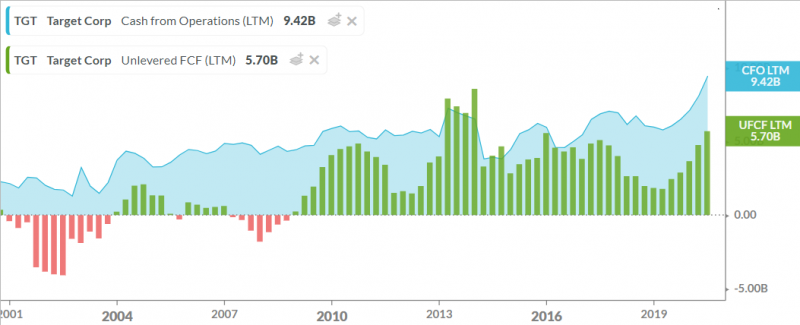

Операционной денежный поток Target также постепенно растет и в значительной степени конвертируется в FCF. Коронавирус позитивно сказался на бизнесе и обеспечил компании рекордный операционный поток.

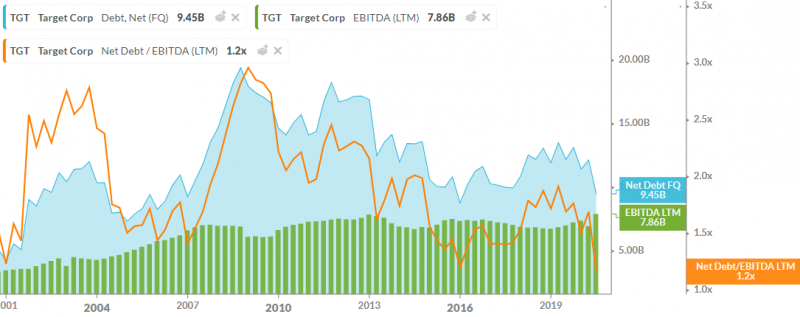

Пик долговых обязательств Target приходится на период 2007-2010 года, когда у компании был отрицательный FCF, но TGT сохранил выплату дивидендов. Последние 7 лет у Target была относительно невысокая долговая нагрузка, с 2016 года компания увеличила выплаты по дивидендам и в этот же период период совершила несколько крупных байбеков акций, что привело к росту долга, но все равно показатель Net Debt/EBITDA оставался ниже 2, а сейчас и вовсе составляет 1.2, что является достаточно низкой долговой нагрузкой.

На протяжении 20 лет компания исправно платит дивиденды, постепенно увеличивая выплаты. Однако с 2016 года их размер не меняется. FCF последние 11 лет с запасом обеспечивает выплату дивидендов.

В настоящий момент дивидендная доходность TGT составляет 1.81%.

У Target есть большая команда Data Science, в разработки и исследования которой компания вкладывает большие деньги. С технологической точки зрения компания является одним из лидеров на рынке. Еще 8 лет назад была забавная история, как по корзине товаров, которую покупала одна молодая девушка в Target, система аналитики в компании распознала, что она беременна и начала предлагать соответствующие товары в почтовой рассылке раньше, чем о беременности узнали родители, с которыми жила девушка. С тех пор инструменты для анализа и возможности компании в этой сфере стали еще намного более продвинутыми.

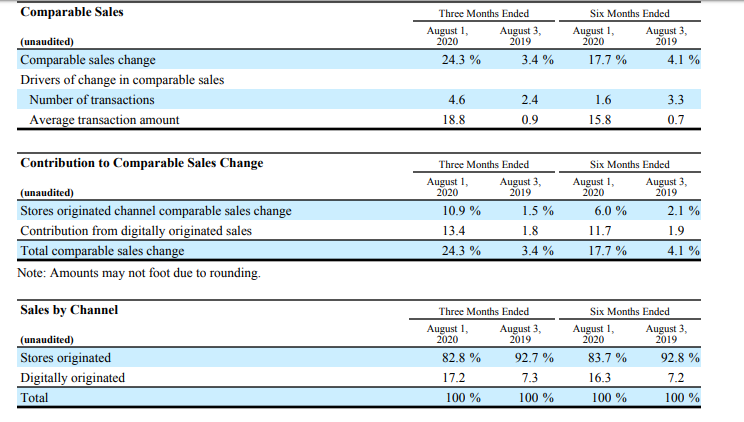

Как один из результатов такого вложения вкупе с влиянием коронавируса, digital comparable sales выросли в Q2 на 195%, обеспечив 13% рост всех Comparable Sales (продажи в одних и тех же магазинах). Онлайн продажи составляют уже 17% от общей выручки компании.

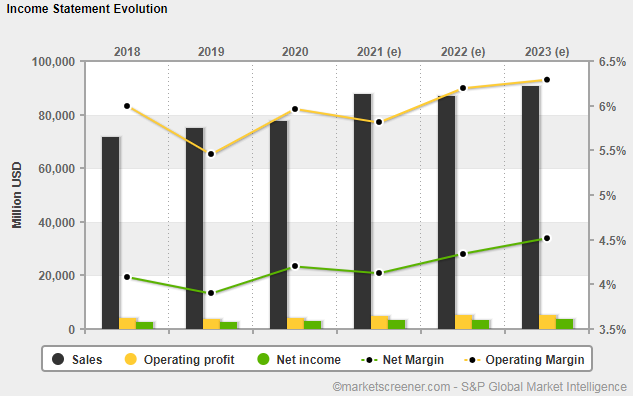

Аналитики ожидают увеличения маржинальности бизнеса и прибыли на 25% к 2023 году при почти не изменяющихся продажах.

Прибыль в расчете на одну акцию по прогнозам рынка продолжит расти быстрее, чем финансовые показатели компании – вероятно, все рассчитывают на продолжение активных байбеков.

Оценка компании

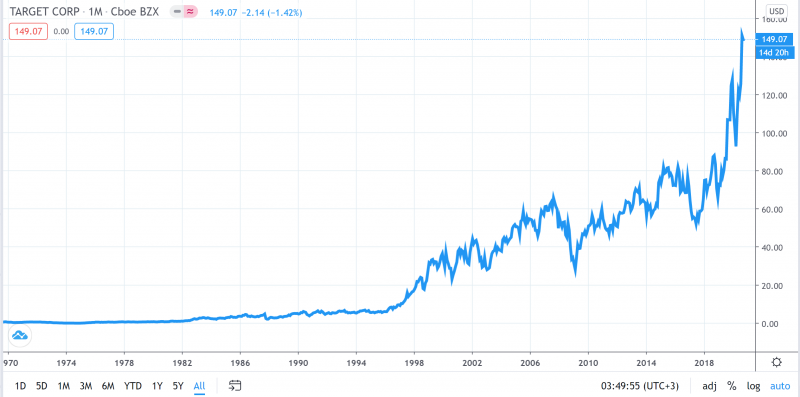

Как и у многих американских компаний, бизнес которых выиграл от коронавируса, акции TGT находятся вблизи исторического пика. Компания быстро восстановилась после падения в марте и обновила максимумы.

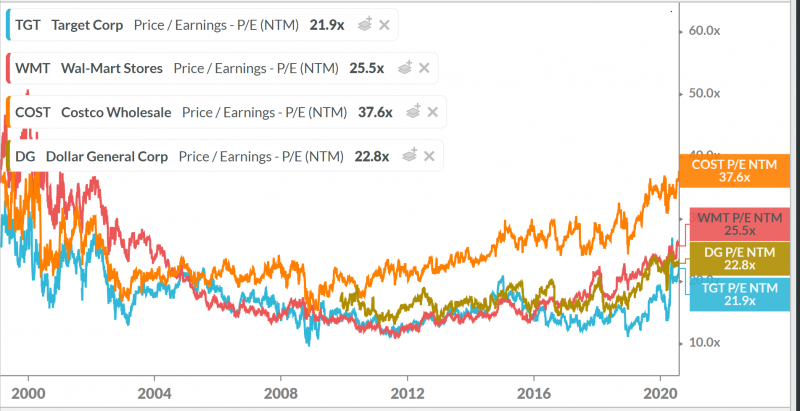

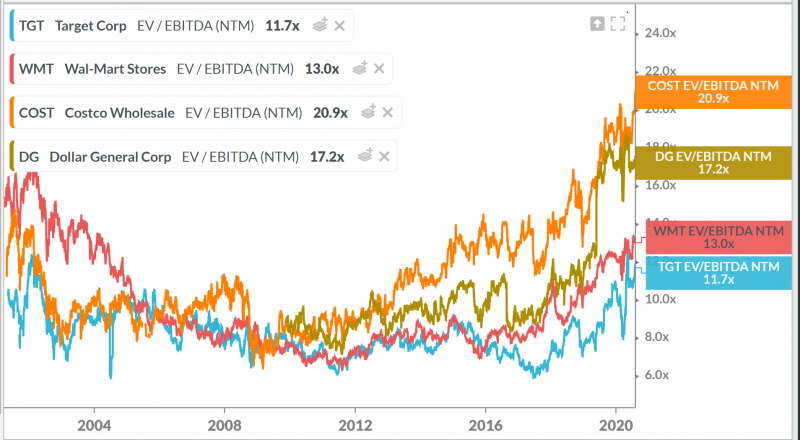

В то же время по текущим меркам американского рынка TGT стоит относительно недорого – мультипликаторы P/E=21 и EV/EBITDA=11 (NTM), что дешевле, чем у других крупных ритейлеров.

Итого

Мне не очень интересен Target, так как бизнес компании растет медленно и при этом стоит не очень дешево. Кроме того, я обычно не инвестирую в американские компании типа ритейла, банков и т.д., так как понимаю их бизнес значительно хуже, чем американцы. Но среди ритейла Target, наверное, одна из самых интересных компаний благодаря своему фокусу на развитие технологий и более быстрому переходу к онлайн продажам по сравнению с конкурентами, а также относительно невысокой оценке.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: