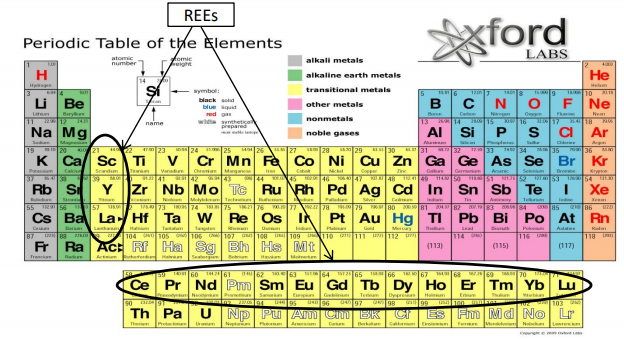

Классификация REE и специфика рынка

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

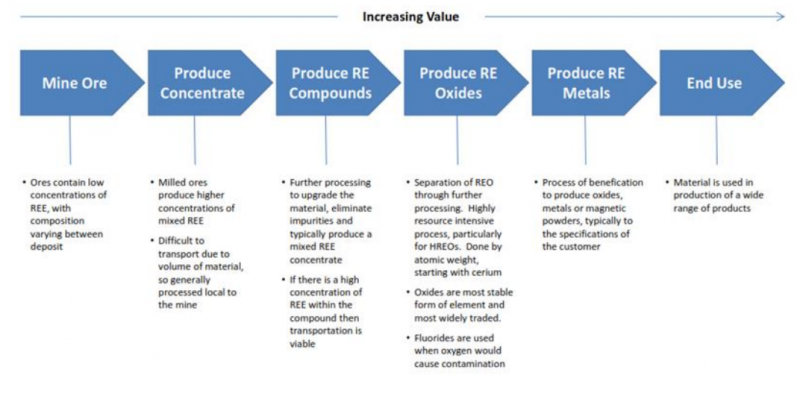

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

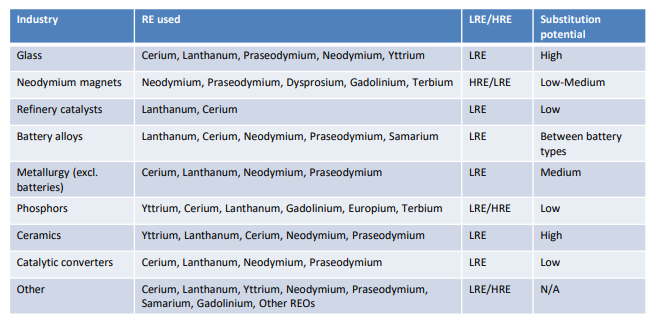

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

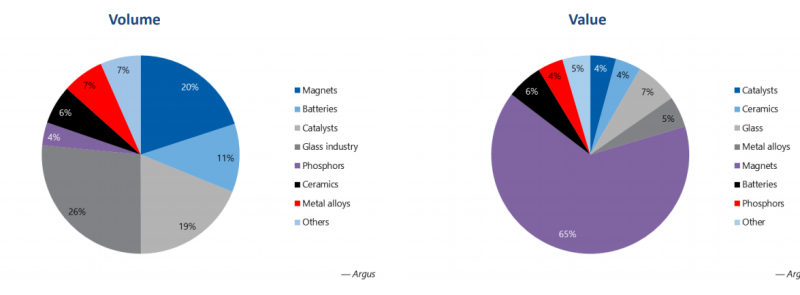

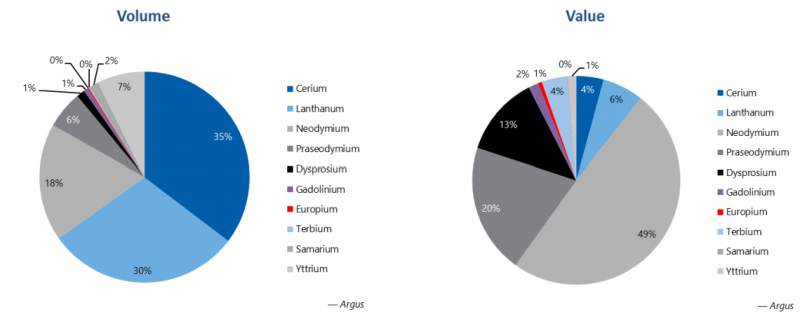

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

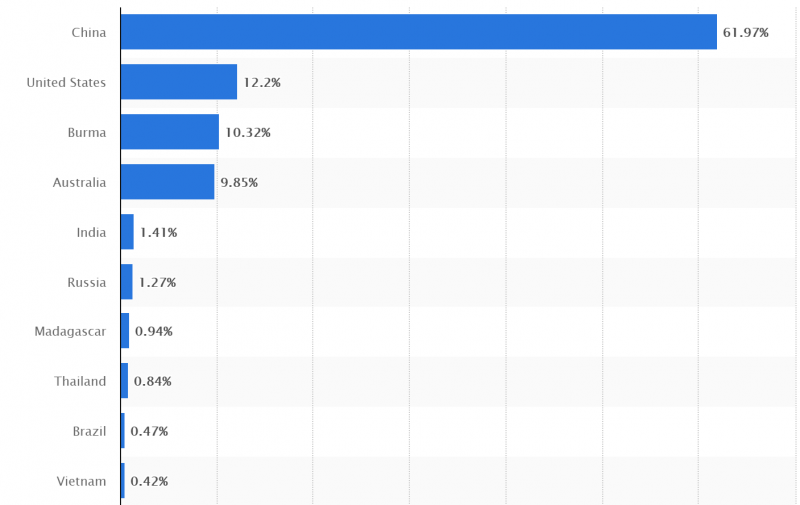

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

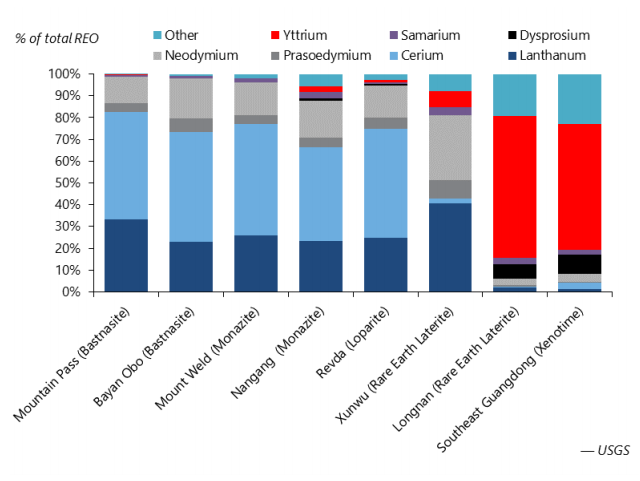

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

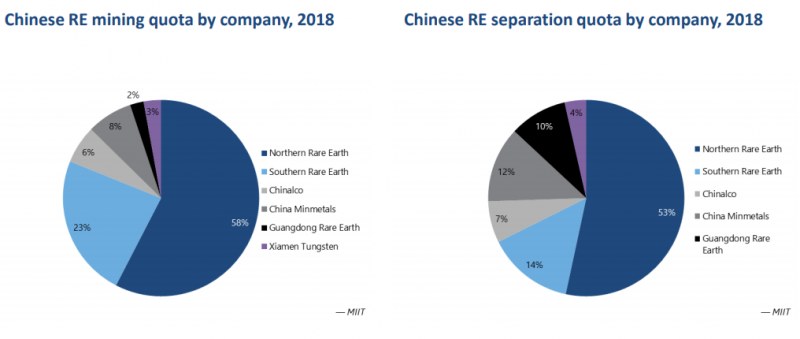

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

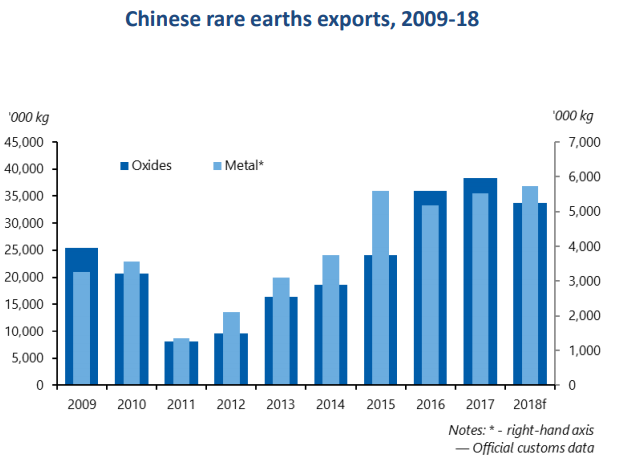

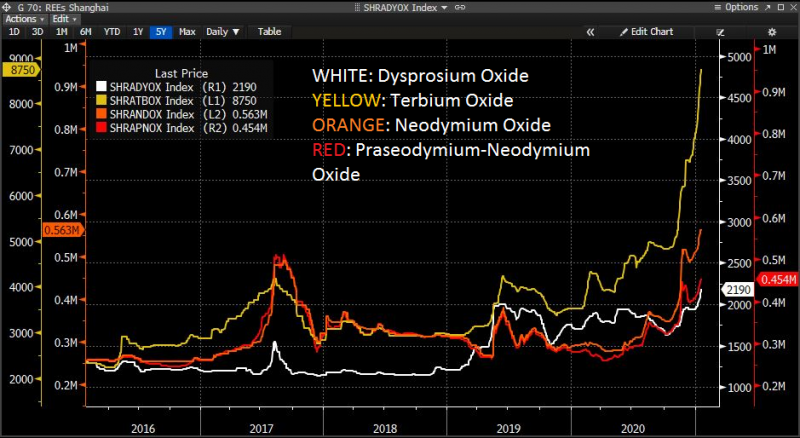

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

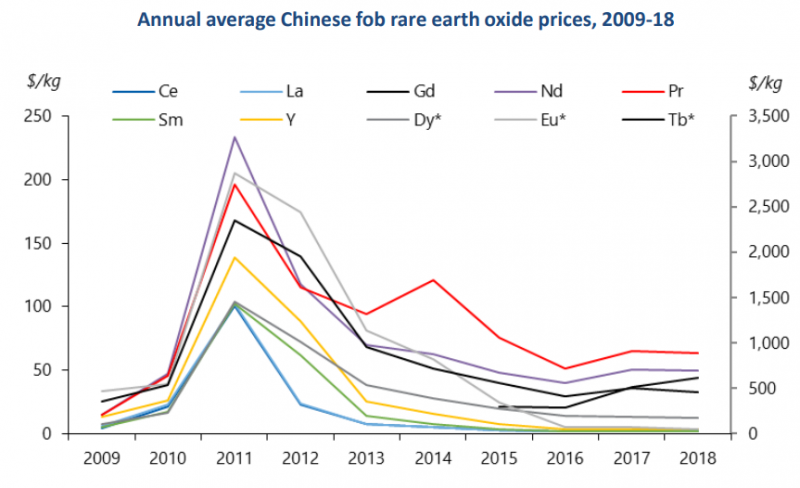

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

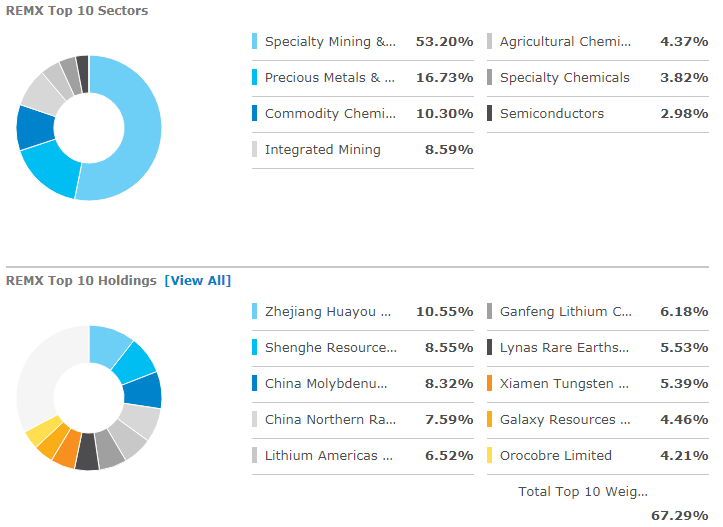

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

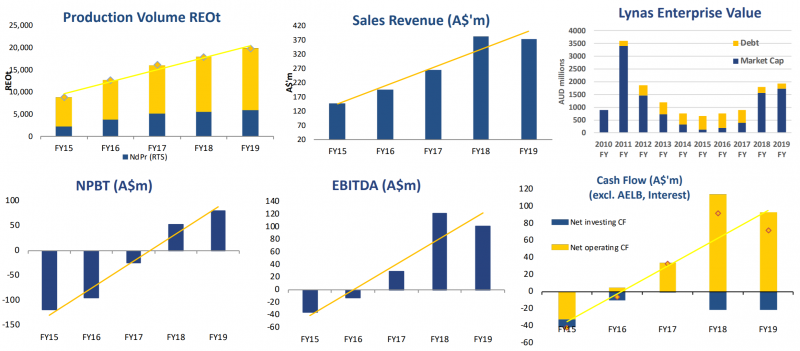

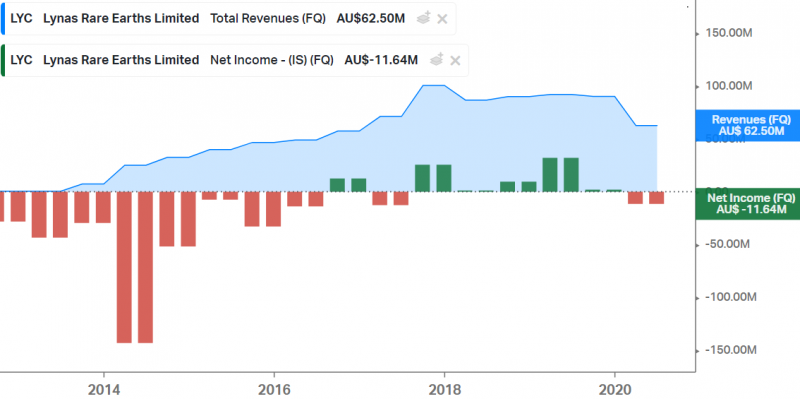

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

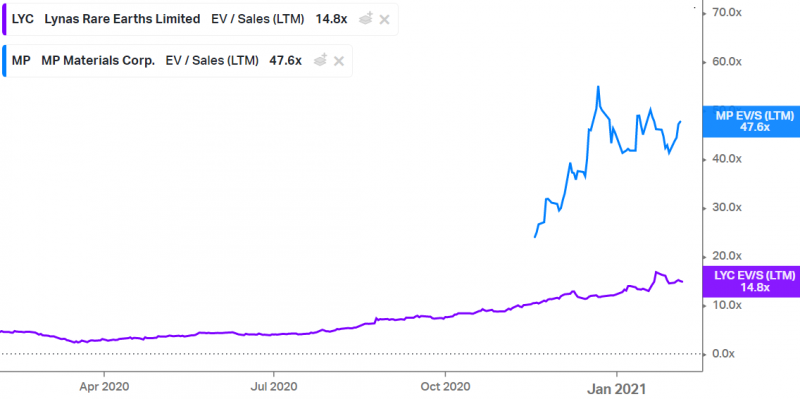

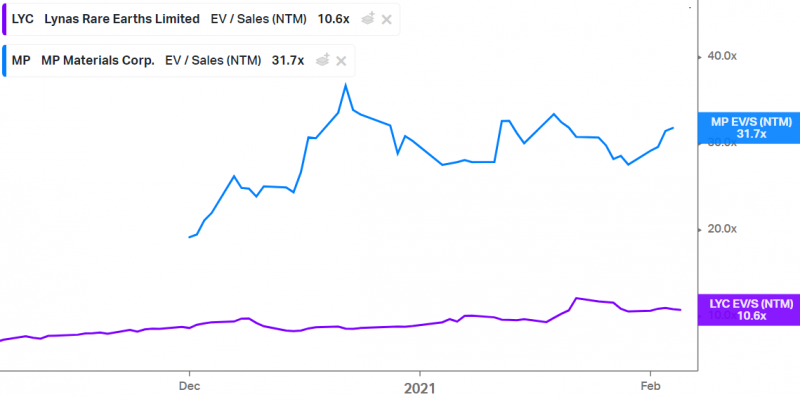

C 2015 года стоимость Lynas упала, и долгое время компания торговалась с мультипликатором EV/S LTM<6, а в марте 2020 Lynas стоила и вовсе 2.3 LTM выручки. Однако с осени 2020 мультипликатор значительно вырос, и сейчас Lynas стоит дорого – 18 LTM выручек.

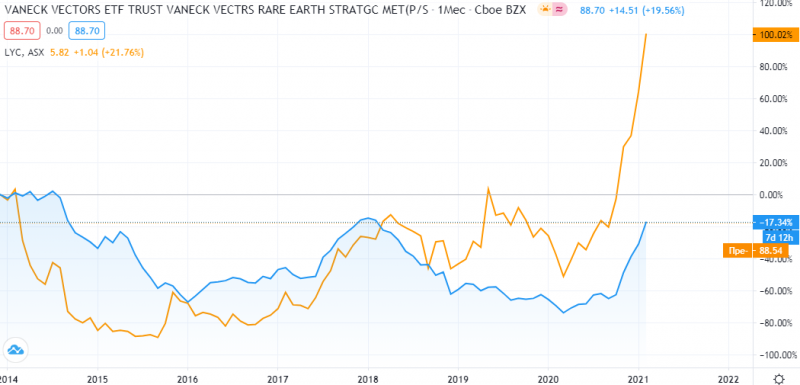

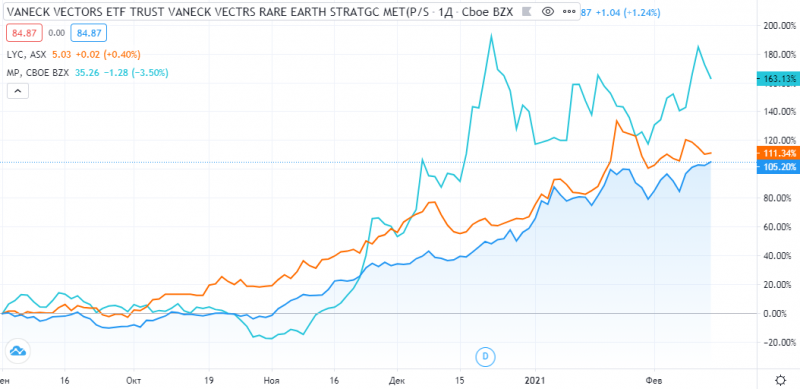

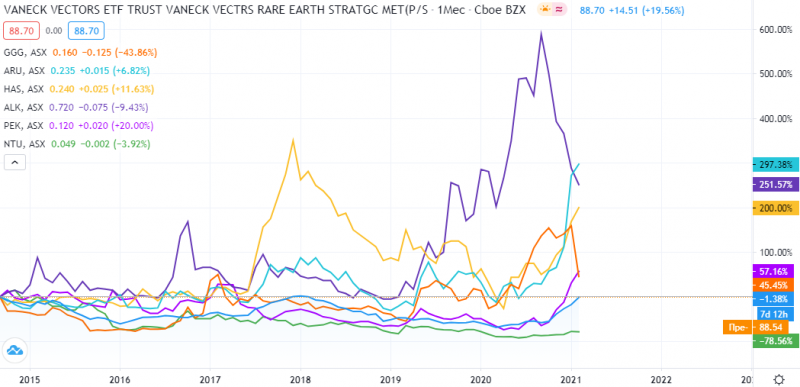

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

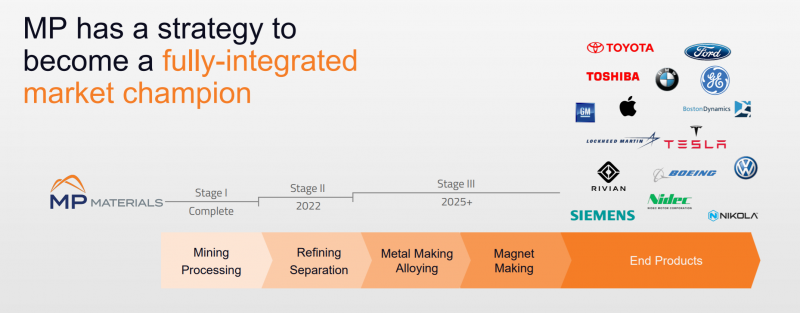

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

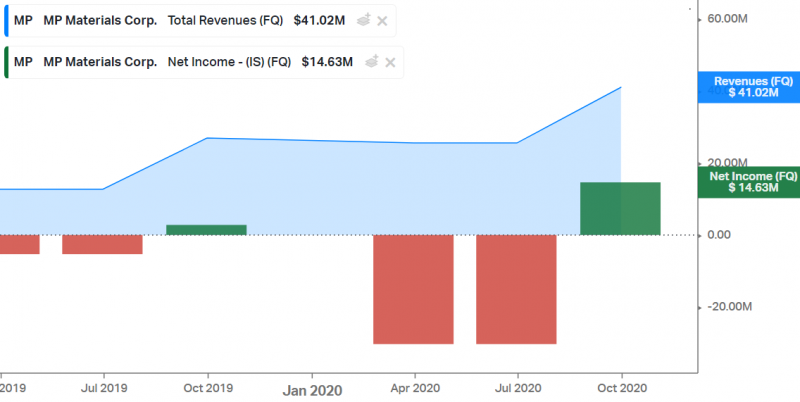

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

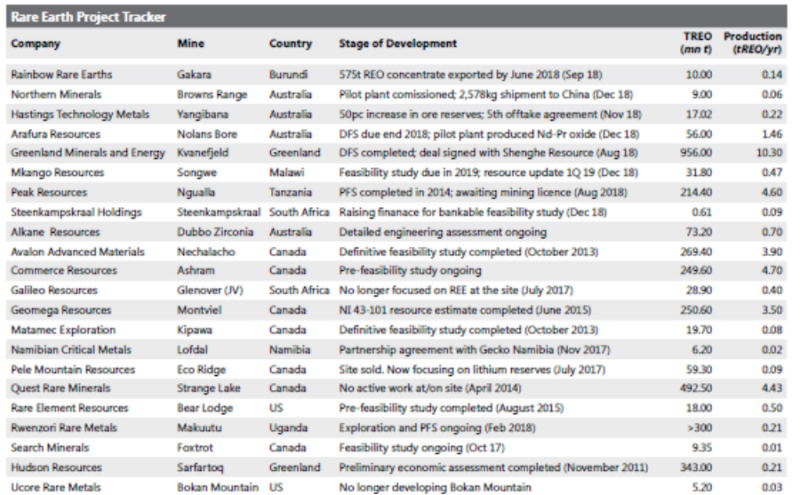

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

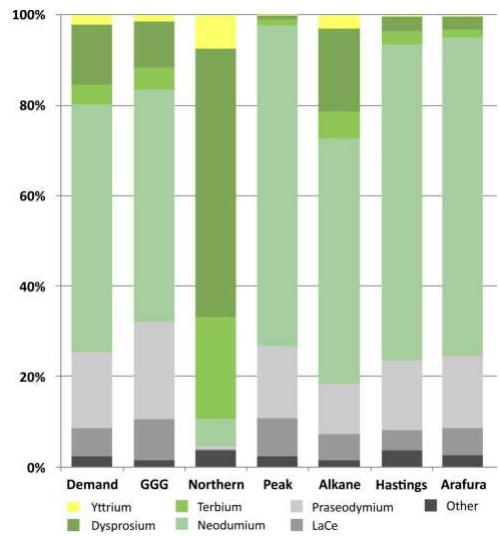

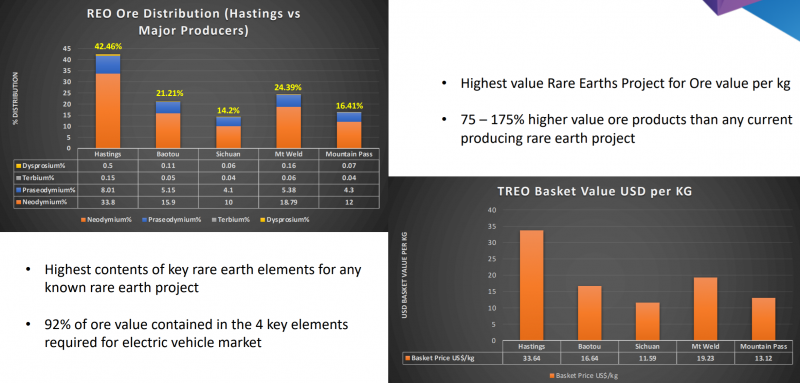

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

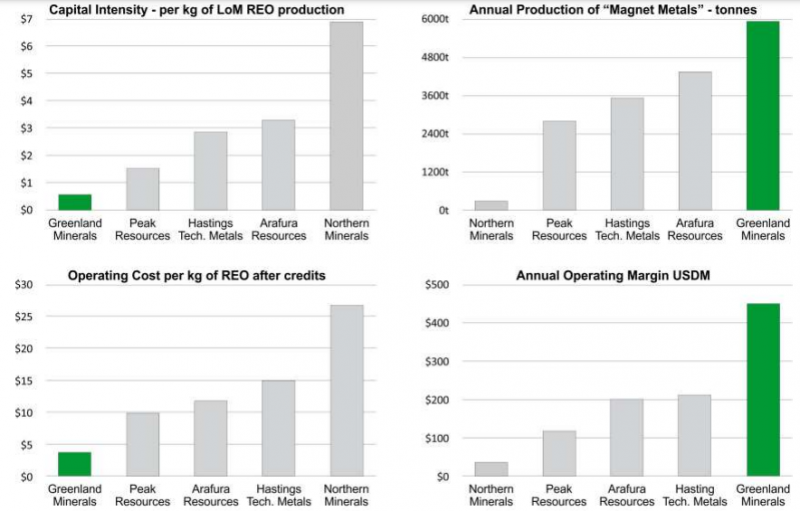

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

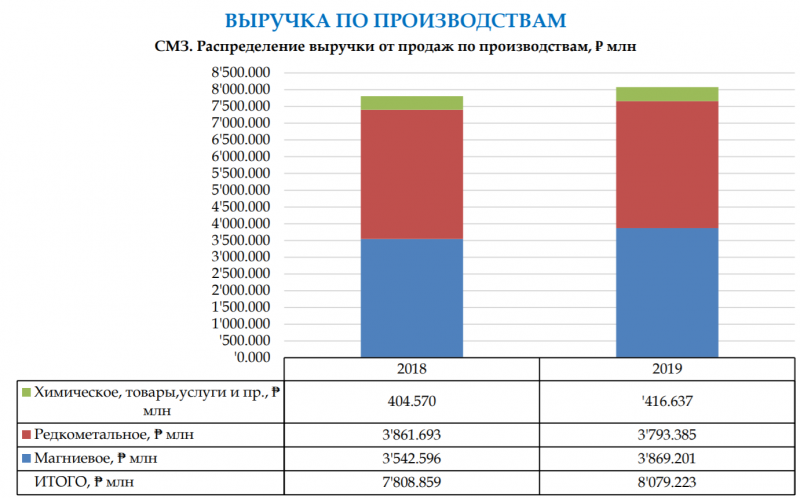

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

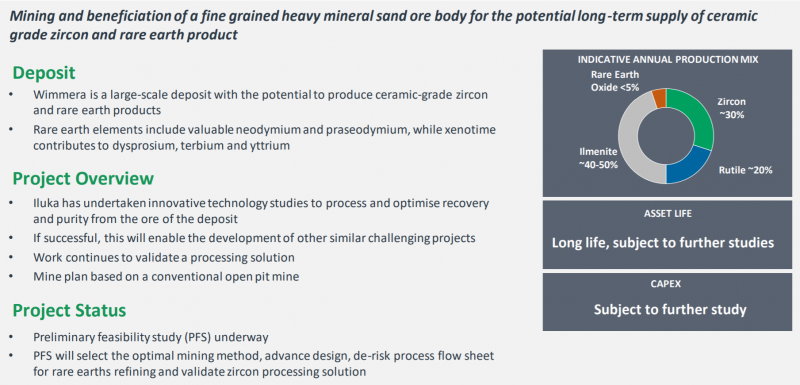

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Итог

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: