Qiwi – одна из немногих технологических компаний на российском рынке, но при этом находится вне радаров большинства инвесторов. Недавно случайно вспомнил про компанию и удивился тому, что она торгуется со смешными мультипликаторами, а дивиденды за последний год составили 15% от текущей цены акций. Я когда-то покупал акции в 2018 году, но затем продал позицию в 2019 (можно найти историю в канале по поиску “Qiwi”) и больше почти не следил за компанией. За прошедшее время в бизнесе произошло много изменений, так что решил разобраться в бизнесе и понять, почему он стоит так дешево.

Обзор бизнеса

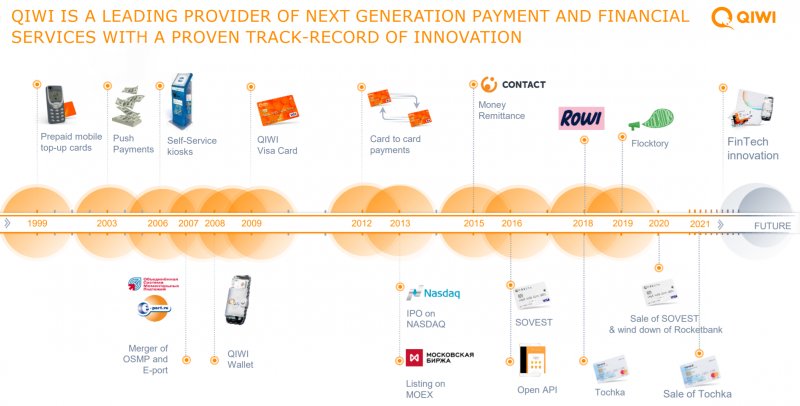

Для начала короткая история. Бизнес Qiwi был основан уже более 20 лет назад и начинался с разных платежных инструментов вроде карт для пополнения баланса мобильных телефонов. Затем в середине 2000-х был бум Qiwi-терминалов, которые буквально за считанные годы появились по всей стране и использовались для оплаты различных услуг. Тогда еще не было мобильных банков, даже банковские карты были не особо распространены и большинство людей пользовались наличными деньгами, поэтому такие терминалы были очень удобны. Qiwi их ставила не сама, так как на это нужен был большой капитал, эти занимались независимые предприниматели по всей стране, я знаю как минимум несколько людей, у которых был такой бизнес. Кстати сначала владельцы терминалов Qiwi получали большую прибыль, но затем конкуренция быстро сделала этот бизнес не особо выгодным.

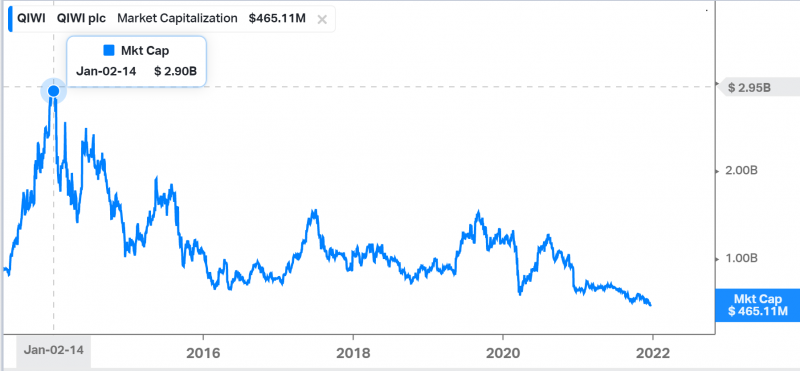

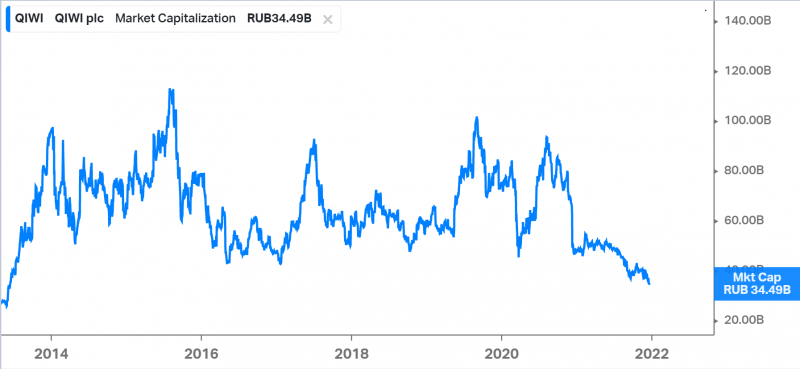

Далее Qiwi пошел в онлайн, сделал Qiwi-кошелек, который также был удобным способом оплаты услуг и онлайн-переводом, когда еще не было нормальных банковских приложений. Бизнес компании быстро рос, она повела IPO на Nasdaq и ММВБ в 2013 году. В то время Qiwi считалась одной из самых перспективных российских компаний и торговалась с очень высокими мультипликаторами, P/E доходил до 30-50. На пике в конце 2013-начале 2014 года бизнес компании стоил почти $3 млрд, в 6 раз больше, чем сейчас.

Правда тогда курс доллара был другим, в рублях динамика чуть лучше, но котировки сейчас все равно на минимумах с 2013 года и в 3+ раза ниже пиков.

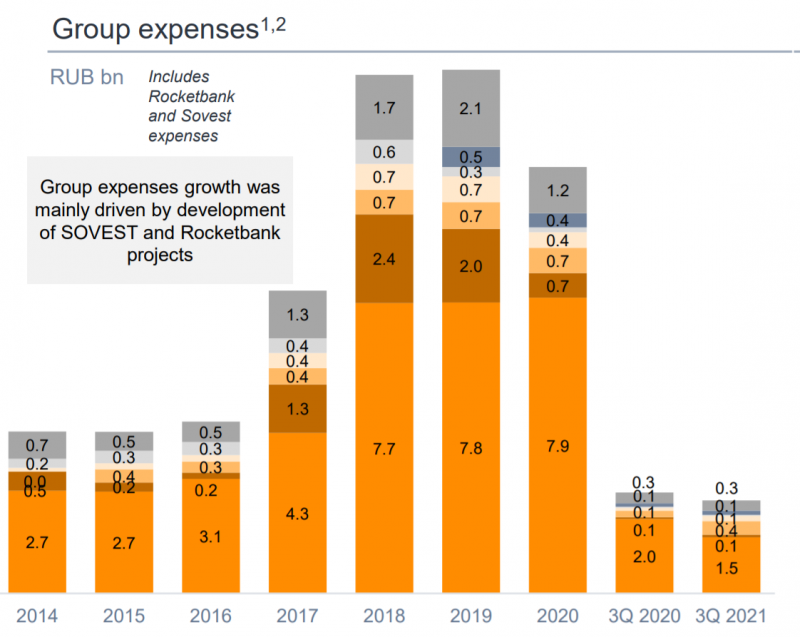

В 2016-2017 годах основной бизнес Qiwi начал замедляться, но при этом был очень прибыльным, и менеджмент решил, что пора выходить в новые сегменты рынка. Компания запустила карту рассрочки Совесть, а также купила мобильный банк Рокетбанк и вместе с Открытием запустила банк для малого бизнес Точка.

Новые проекты были убыточными и потребовали большого роста расходов – на персонал, маркетинг и т.д. В результате прибыль компании значительно снизилась, хотя она всегда оставалась положительной. Фактически Qiwi сделал большую ставку сразу на несколько новых проектов, примерно как сейчас Яндекс, который агрессивно инвестирует в Маркет и другие новые направления бизнеса.

Но в случае Qiwi ни одна ставка не сработала. Рокетбанк просто закрыли в 2020 году, так как на него не нашлось покупателей. Совесть продали Совкомбанку за 6.5 млрд рублей также в 2020 (фактически это сумма обязательств клиентов перед Qiwi), а в этом году продала Открытию свою 40% долю в Точке за 4.95 млрд рублей. Сделка с Точкой получилась даже в плюс (Qiwi вложила в проект 2.1 млрд рублей), но Рокетбанк и, похоже, Совесть, так и не окупили затраты.

Пост-фактум ситуация выглядит так, что менеджмент Qiwi переоценил свои ресурсы и компетенции, и не смог конкурировать с Тинькофф и крупными банками. Кроме того, у Рокетбанка изначально не было понятной бизнес модели, так как он вообще не предоставлял кредитные продукты, а на одних комиссиях с пользователей банк не построить. Особенно когда есть игроки вроде Тинькофф, который зарабатывает на маржинальных кредитных картах и, по сути, субсидирует очень хороший клиентский сервис с выгодными условиями для клиентов, с которым очень сложно конкурировать.

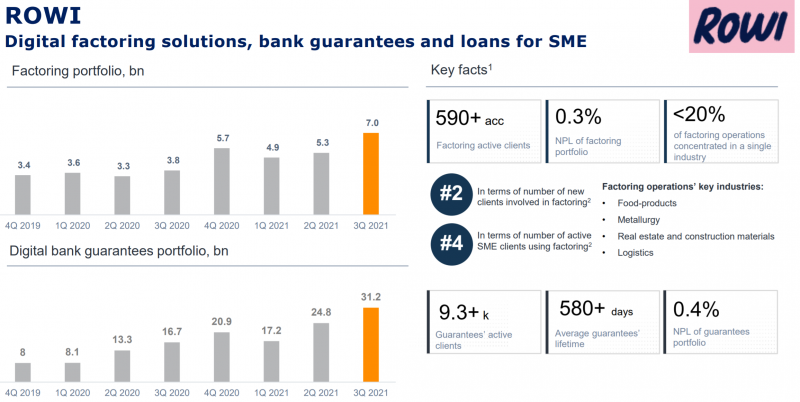

В итоге у Qiwi сейчас остался платежный сервис, который до недавнего времени все еще рос неплохими темпами и был очень прибыльным (рассмотрим его подробнее чуть ниже). А также компания купила маркетинговую платформу Flocktory и развивает факторинговый сервис Rowi. Фактически Qiwi решил переориентироваться в оказание различных услуг для среднего и малого бизнеса, которые комплементарны для его основного платежного бизнеса.

ROWI даже стабильно прибылен и Flocktory также не требует больших затрат ресурсов, но оба бизнеса не особо растут и маленькие по размеру, особенно Flocktory, который, судя по всему, с момента покупки в 2017 году не особо развился.

Qiwi говорит, что портфель факторинга и особенно банковских гарантий ROWI растет неплохими темпами, возможно со временем бизнес станет более значимым, но сейчас он не особо влияет на общую картину.

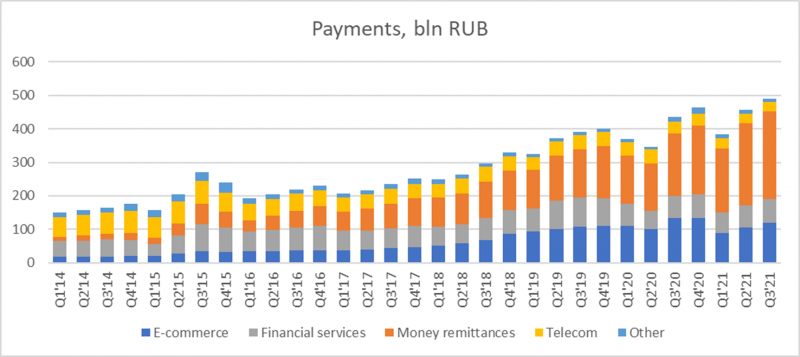

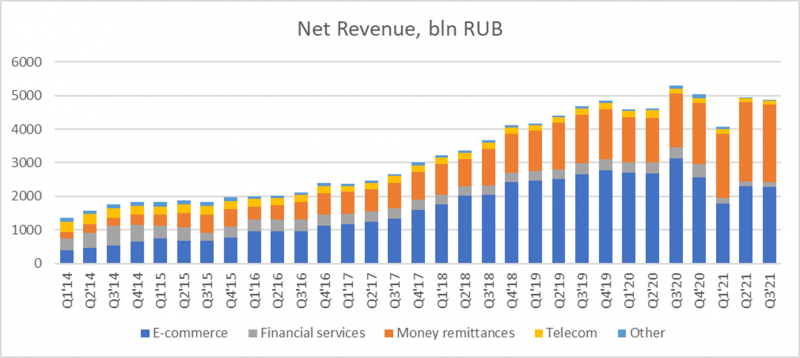

Самое интересное – понять основной платежный бизнес Qiwi, который, в свою очередь, состоит из разных сегментов (Qiwi выделяет пять). Исторически самыми большими сегментами по объему транзакций были Telecom (пополнение баланса сим-карт основных операторов) и Financial Services (пополнение баланса банковских карт, платежи по кредитам, страховкам и т.д.). За счет того, что у Qiwi есть огромная сеть терминалов по всей стране, которых значительно больше, чем банкоматов у любого банка или салонов связи у операторов, клиенты подключали прием платежей через Qiwi, чтобы дотянуться до большего количества людей, а Qiwi получал за это комиссию.

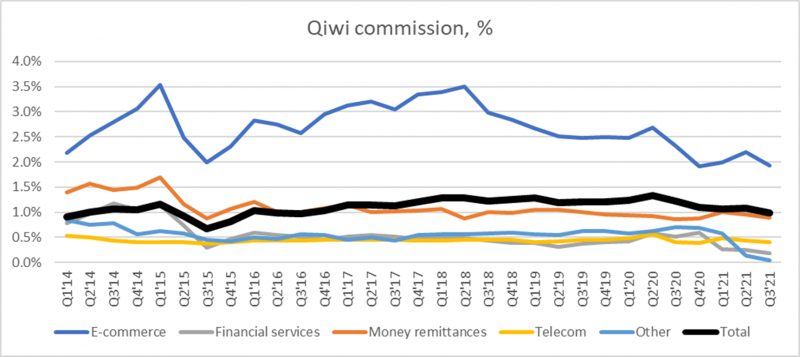

Но банки и телеком операторы (или их клиенты) не готовы были много платить за пополнение счета, поэтому средняя комиссия была небольшой, около 0.5% или меньше. К тому же с развитием удобных мобильных банков и доли населения, которая пользуется наличными деньгами, потребность в таких сервисах стала снижаться.

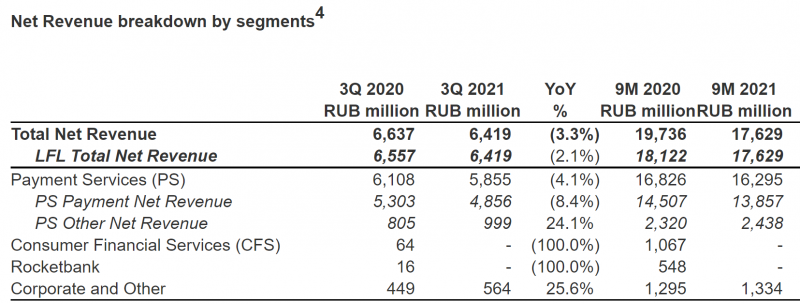

Поэтому основным фокусом и драйвером роста платежного бизнеса Qiwi стали два других сегмента – E-commerce (сюда входит много всего) и Money Remittances (денежные переводы), и с точки зрения объема платежей, и особенно с точки зрения выручки, так как средняя комиссия Qiwi тут тоже выше. Сейчас эти два сегмента сопоставимы по размеру выручки и в сумме на них приходится 95% доходов платежного бизнеса компании.

В сегмент Money Remittances входят различные способы денежных переводов, включая транзакции между Qiwi-кошельками, пополнение банковских карт через Qiwi-кошелек, международные переводы через систему Contact (аналог Western Union, в основном между Россией и СНГ) и т.д. Этот сегмент растет наиболее быстрыми темпами по объему платежей и выручки, во многом за счет того, что открыть Qiwi-кошелек намного проще, чем банковский счет, и для транзакций с небольшими суммами не требуется верификация. Например, владельцы Telegram-каналов, пабликов в VK и т.д. раньше часто использовали Qiwi-кошельки (или Яндекс.Деньги), чтобы принимать оплату за рекламу (не знаю, как сейчас, давно не интересовался).

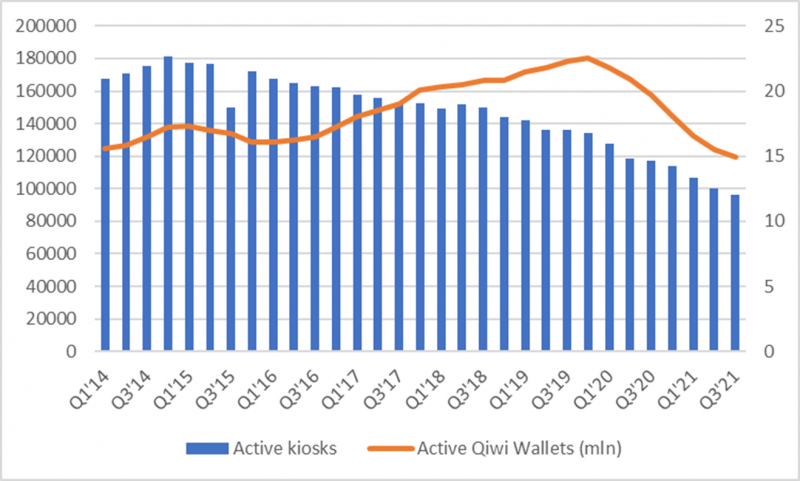

Однако этот сегмент находится под регуляторным давлением, так как ЦБ в последние годы вводил различные ограничения, которые свели до минимума возможности базового кошелька без верификации, а с учетом верификации и развитием удобных банковских приложений преимущества кошелька уже не очевидны. Я когда-то давно изредка использовал Qiwi-кошелек, но уже много лет туда не заходил. С учетом того, что сейчас можно быстро и бесплатно переводить деньги между большинством банков через СБП, и вообще с учетом того, насколько развитыми и удобными стали мобильные приложения банков, применений Qiwi-кошельку, кажется, становится все меньше.

За последние два года количество активных аккаунтов снизилось на треть с 22+ млн до 15 млн. А сеть терминалов достигла пика еще в 2014 году и с тех пор постепенно сокращается, сейчас их уже менее 100 тысяч по сравнению со 180 тысячами 7 лет назад.

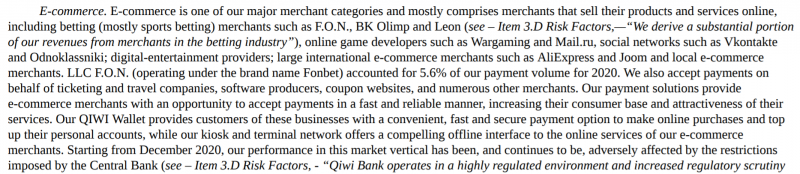

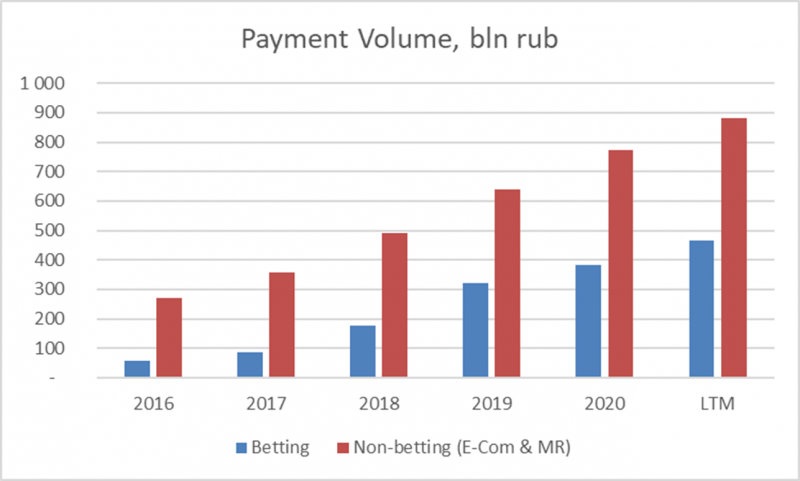

Наконец, еще один сегмент, который сейчас приносит почти половину выручки платежного бизнеса (а в 2017-2020 годах его доля была даже больше) – E-commerce. Qiwi говорит о том, что в этой части бизнеса есть большое количество под-сегментов и им пользуются для оплаты товаров и услуг в играх, социальных сетях, на e-commerce площадках вроде Aliexpress и большое количество других компаний. Но самой большой частью e-commerce бизнеса до недавнего времени был прием ставок на спорт (и вывод выигрышей).

До октября этого года все регулируемые букмекеры в России были разделены на две сопоставимые по размеру группы и весь их оборот проходил через две специализированные организации (ЦУПИСы). Одним из таких ЦУПИСов владел Qiwi. Однако в этом году ситуация изменилась, вместо двух ЦУПИСов был создан единый ЕЦУП (по сути, аналогичная по функционалу организация), которая стала единым оператором приема ставок всеми букмекерами в России. Qiwi также подавал заявку, чтобы стать такой организацией, но его лобби оказалось слабее.

В итоге Qiwi потерял свой статус и начиная с Q4’21 лишится значимой части выручки. На сегмент беттинга за 9 месяцев 2021 года пришлось 26% всего объема платежей и 38% всей платежной выручки компании. Из них 23% выручки напрямую связаны с ЦУПИС. В результате показатели Qiwi значительно пострадают.

Причем сегмент беттинга был самым быстрорастущим для компании, и на него приходилась значимая часть всего роста компании. А также он был наиболее маржинальным среди всего бизнеса Qiwi, так как букмекеры платят очень высокие комиссии за обработку платежей.

Начиная с Q4’21 Qiwi, судя по всему, гарантировано потеряет 23% платежной выручки (ЦУПИС) и, вероятно, значимую долю от еще 15% (остальные транзакции, связанные со ставками). Какая-то часть расходов, вероятно, тоже уйдет, но скорее всего относительно небольшая, так как этот сегмент был очень маржинальным. В итоге компания, вероятно, останется прибыльной, но ее показатели заметно пострадают.

Финансовые показатели

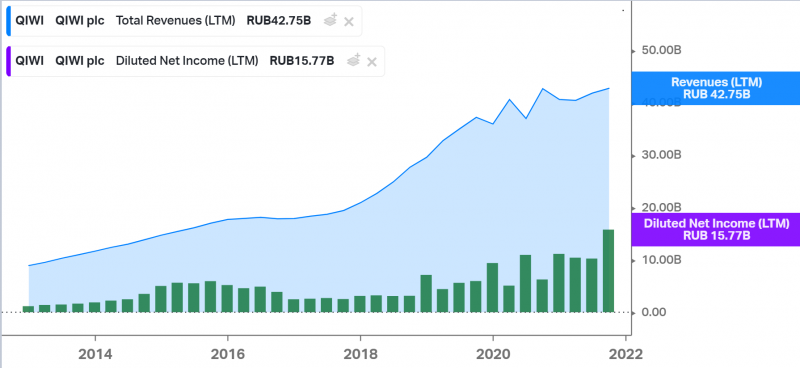

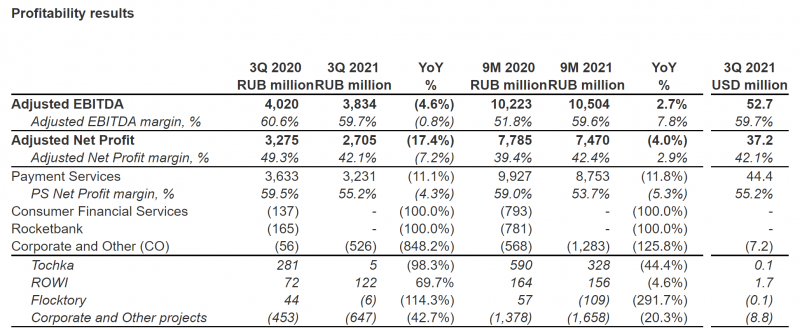

Структуру выручки уже в целом рассмотрели выше, быстро пройдемся по остальным финансовым показателям. Основной платежный бизнес супер прибыльный, с маржой по EBITDA 50%+ и по чистой прибыли около 40%. Это даже немного больше, чем у поиска Яндекса или соц. сетей VK. Но эти показатели еще учитывают работу с букмекерами и со следующего квартала заметно ухудшатся. Большинство убыточных направлений Qiwi закрыл или продал. При этом еще есть сегмент Corporate and Other, в котором небольшие ROWI и Flocktory генерируют минимальную прибыль, но есть еще расходы холдинга и разные небольшие проекты, на которые компания тратит чуть больше 2 млрд рублей в год.

Еще интересный момент, что Qiwi зарабатывает почти 2 млрд рублей в год на неактивных аккаунтах, т.е. если человек долго не пользуется Qiwi-кошельком, с него просто списываются деньги.

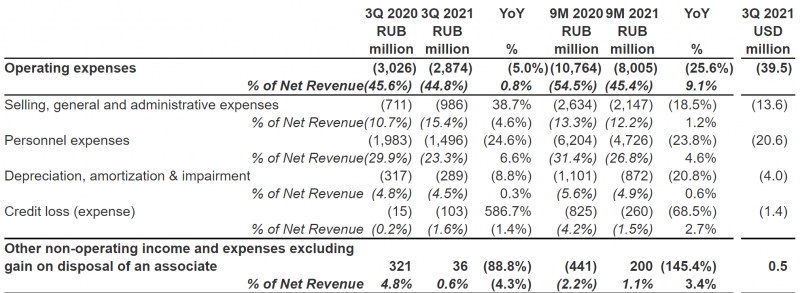

Основная статья расходов – зарплаты сотрудникам, в этом году она стала меньше в связи с закрытием/продажей Рокетбанка, Совести и Точки.

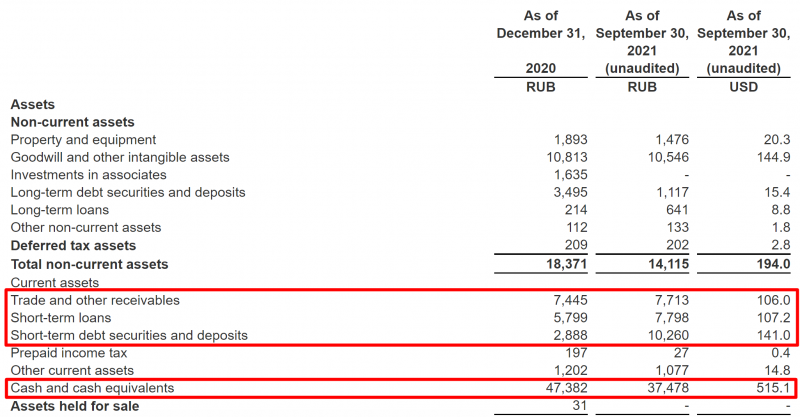

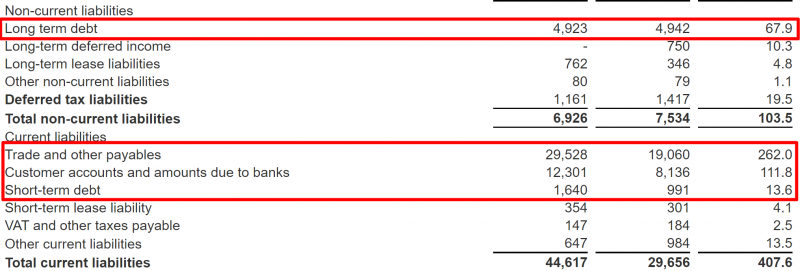

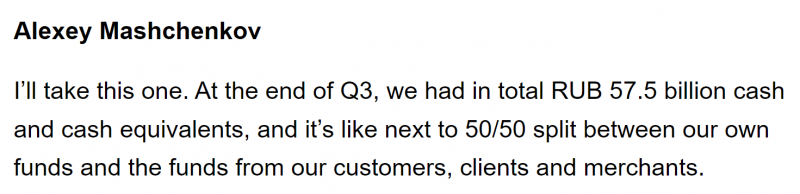

В целом P&L Qiwi достаточно стандартный, а вот баланс выглядит интересно, в первую очередь расчет чистого долга. Дело в том, что в отличие от большинства компаний, где можно просто вычесть из долга кэш, у Qiwi дебиторка и кредиторка это, по сути, деньги в пути, поэтому их, на мой взгляд, тоже стоит учитывать, чтобы корректно посчитать, сколько у компании собственных денег. В итоге получится, что у Qiwi около $870 млн кэша и эквивалентов и около $450 млн долгов и прочих обязательств, т.е. чистый кэш, относящийся к компании – около $430 млн.

Примерно такие же цифры (чуть меньше кэша, который относится к Qiwi) раскрыл менеджмент на последнем звонке с инвесторами.

Оценка компании и мнение о ее акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: