Принцип формирования портфеля

Публичный портфель, который я начал вести в новом формате с сентября 2020 года, является примером так называемых “пассивных” инвестиций. Их суть заключается в том, что инвестор принимает только решения о распределении средств между различными классами активов и покупает их, как правило, через ETF, которые им соответствуют.

В этом случае не нужно анализировать отдельные акции, облигации и прочие активы, изучать и понимать отчетности компаний и т.д., и в целом весь процесс инвестиций можно свести к принятию нескольких решений в год и почти не тратить свое время. Такой подход является вполне разумным и даже предпочтительным для большинства инвесторов, у которых нет достаточных знаний, опыта или просто времени и желания, чтобы самостоятельно формировать портфель из отдельных бумаг. Покупка ETF, по сути, позволяет переложить выбор конкретных активов на профессиональную управляющую компанию (которая берет за это комиссию), и весь процесс инвестиций в этом случае сводится к выбору активов, из которых составляется портфель.

Ниже напишу про свой подход к выбору активов, исходя из которых я составлял публичный портфель. Для полноты и прозрачности картины сразу стоит обозначить несколько базовых вводных:

- Публичный портфель является моим реальным счетом, на который я выделил 200 тысяч рублей и планирую пополнять на 10 тысяч ежемесячно. Это небольшая сумма от общего объема активов, полный портфель и подход к инвестициям выглядят по-другому, о чем подробно пишу на этом сайте.

- В то же время состав публичного портфеля отражает мой профиль как инвестора с точки зрения возраста (28 лет), структуры доходов (стабильный рублевый доход вне рынка, который превышает расходы и позволяет делать сбережения), склонности к риску и т.д. Если представить себя в параллельной вселенной с полным отсутствием интереса к инвестициям, вероятно, реальный портфель не сильно отличался бы от публичного.

- Для формирования портфеля использую только ETF и БПИФ, которые торгуются на ММВБ. Это довольно сильно ограничивает выбор потенциальных активов, а также комиссии ETF на российском рынке значительно выше, чем, например, на американском. В то же время у ETF на ММВБ есть важное преимущество, что они доступны любому инвестору через любого брокера с минимальными усилиями. Кроме того, активы на российском рынке, в отличие от зарубежных, позволяют оптимизировать налоги при определенных условиях – напишу об этом отдельный пост.

- В целом задача публичного портфеля – показать на реальном примере принцип долгосрочного преумножения капитала с минимальными усилиями и затратами времени, который доступен любому инвестору. Пока начинаю с небольших сумм и простых инструментов, вероятно, в будущем портфель будет постепенно трансформироваться. В идеале хотелось бы, чтобы эксперимент продлился 20-30+ лет, когда сложный процент реально начинает работать. Но, конечно, загадывать на такой срок очень сложно 🙂

Состав портфеля

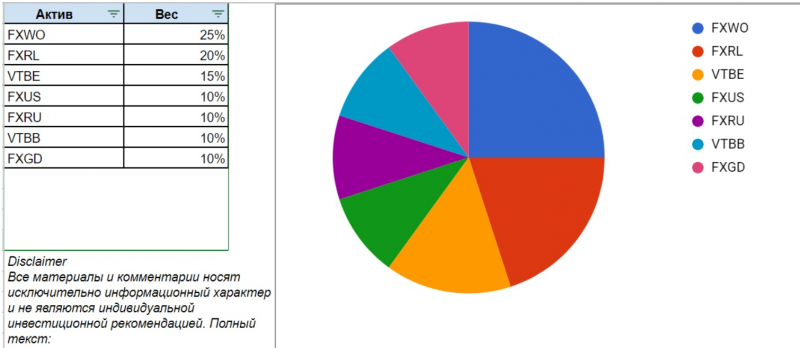

Текущий состав портфеля выглядит следующим образом:

Расшифровка каждого актива:

- FXWO (мировой рынок акций) – 25%

- FXRL (российские акции) – 20%

- VTBE (акции развивающихся рынков) – 15%

- FXUS (американские акции) – 10%

- VTBB (рублевые облигации) – 10%

- FXRU (долларовые облигации) – 10%

- FXGD (золото) – 10%

Я напишу в отдельных постах, почему выбрал конкретные ETF/БПИФ в портфель (про золото уже писал), а ниже коротко распишу общую логику с точки зрения классов и параметров активов.

Классы активов

Существует несколько основных классов активов:

- Акции

- Облигации

- Недвижимость – на российском фондовом рынке нет подходящих инструментов, поэтому не рассматриваю ее в рамках портфеля

- Альтернативные активы – из доступных на широкому кругу инвесторов активов сюда относится золото, а в целом к этой категории можно отнести много всего, от криптовалют до предметов искусства

Как правило, основу любого инвестиционного портфеля составляют акции и облигации. Облигации обычно являются более консервативным активом, который приносит фиксированную доходность, но фактически не растет (и не падает) в цене, хотя бывают исключения при значительном изменении процентных ставок. Доходность облигаций привязана к уровню процентных ставок в стране – в России самые надежные государственные облигации (ОФЗ) сейчас дают доходность 4-6% в зависимости от срока погашения – чем длиннее облигация, тем выше доходность, но и выше риск изменения цены самой облигации.

Акции являются более рискованным активом, который имеет более высокую волатильность и в некоторые периоды (иногда достаточно продолжительные) может сильно снижаться. Однако почти на любом длинном временном интервале (10-20+ лет) акции показывают положительную доходность, которая опережает облигации.

Существуют различные подходы к тому, какую пропорцию выбрать между этими активами при формировании портфеля. Есть популярная структура портфеля 60/40, в которой поддерживается доля акций на уровне 60%, а остальные 40% в облигациях, можно чуть более консервативно поддерживать структуру портфеля 50/50. Есть также концепция, что в молодом возрасте доля акций должна быть высокой, а со временем снижаться. Например, один из возможных вариантов распределения портфеля, который считаю разумным – иметь долю облигаций примерно равную возрасту.

В рамках публичного портфеля определил изначальную долю акций в размере 70%, как раз примерно соответствует пропорции, привязанной к возрасту. Облигаций купил на 20% портфеля. Оставшиеся 10% вложил в золото – про это стоит отдельно написать чуть подробнее.

До относительно недавнего времени я не видел смысла вкладывать деньги в золото, так как оно не генерирует никакую доходность (наоборот, его хранение стоит денег), и в целом это вроде как просто желтый металл 🙂 Однако после событий в этом году взгляд достаточно сильно изменился – дело в том, что в условиях огромной эмиссии денег, фактически не имеющей исторических прецедентов, которая происходит по всему миру, возникает ненулевая вероятность значительной инфляции активов (вполне вероятно, текущий рост рынка вызван как раз ей).

Это, по сути, обратная сторона обесценения фиатных валют (т.е. доллара, евро, рубля и т.д.) из-за их избытка. Золото является одним из активов, цена которого может значимо вырасти в долларах просто потому что доллар станет стоить дешевле, и золото, как актив с ограниченным предложением, станет стоить дороже в долларах. Баффет, например, недавно купил акции Barrick Gold (один из крупнейших в мире золотодобытчиков), хотя тоже исторически считал, что нет смысла вкладываться в “просто желтый металл”. Я кстати тоже держу в основном портфеле не золото, а ETF на золотодобытчиков, но на ММВБ нет такого инструмента, поэтому остановился просто на золоте.

В результате с точки зрения классов активов портфель выглядит следующим образом:

- Акции – 70%

- Облигации – 20%

- Золото – 10%

Важный момент – эта пропорция не является фиксированной и может меняться в результате трех факторов:

- изменения стоимости активов

- покупки и продажи позиций

- довнесения новых средств для покупки активов

Изменения стоимости активов – достаточно непредсказуемый элемент, который находится вне контроля инвестора. Основные корректировки портфеля планирую производить за счет пополнения счета и новых покупок активов. Продавать позиции постараюсь по минимуму из-за налоговых соображений, особенно в конце года, так как это уменьшает доходность.

Также стоит сказать, что пропорция не является фиксированной. Если на рынке акций будет сильная коррекция, планирую использовать пополнения счета и долю портфеля в облигациях для увеличения доли акций вплоть до 100%. Если, наоборот, акции будут долго и безоткатно расти и станут еще дороже, скорее буду докупать облигации. Также, возможно, периодически буду делать ребалансировки, но в целом идея в том, чтобы совершать минимальное количество действий.

Валюты

С точки зрения распределения портфеля по валютам активов есть несколько возможных подходов. Самый простой – хранить все в рублях (рублевых активах), потому что это национальная валюта, в которой совершаются все расходы. Однако, на мой взгляд, это не совсем разумно.

Значительная часть расходов, особенно среди людей с уровнем дохода выше среднего (к которым относятся почти все, кто имеет возможность инвестировать на фондовом рынке), имеет прямую или косвенную привязку к валюте. Это касается импортных товаров (многие лекарства и продукты питания, одежда, электроника, машины и т.д.), путешествий, отчасти недвижимости и т.д. Рубль нельзя отнести к очень стабильным валютам и в периоды резкой девальвации, которые неоднократно случались за последние годы, возникает резкое снижение покупательной способности рублевых доходов и сбережений (т.е., по простому, их обладатели становятся беднее). Одна из задач выбора активов для инвестиций – избегать таких шоков.

Есть обратная точка зрения – рубль нестабилен и всегда падает, поэтому нужно все хранить в долларах. У меня достаточно много знакомых, которые держат в долларах все свои сбережения, причем зачастую на депозитах в банке под почти нулевую ставку, и все доходы также сразу конвертируют в валюту – это тоже, конечно, не лучший выбор. Но при этом держать большую часть сбережений в валютных активах для многих людей в России вполне разумно, если принять во внимание не только текущие средства, но и будущие денежные потоки, и я сам так делаю.

Логика хранения большей части сбережений в валюте достаточно простая. 100% моих доходов вне рынка номинированы в рублях, как и у большинства жителей России, и, скорее всего, такая ситуация сохранится в будущем. Будущие доходы составляют большую часть моего будущего капитала (на пенсию я пока не собираюсь, и надеюсь, что доходы будут расти). Таким образом, даже если 100% текущего портфеля будет в валютных активах, по факту все равно есть значительная экспозиция на рубль через будущие сбережения.

Покажу эту логику на примере публичного портфеля. Сейчас в нем активов примерно на 200 тысяч рублей и я планирую пополнять портфель на 10 тысяч в месяц. Даже если я переведу 100% текущего портфеля в валютные активы, с учетом будущих пополнений через год все равно почти 40% портфеля (а через два года 50%+) будет за счет рублевых пополнений. По этой причине решил большую часть портфеля держать в валютных активах.

В текущей структуре отношение валютных активов к рублевым составляет 70/30. К валютным активам отношу зарубежные акции, еврооблигации и золото (т.е. то, что растет в рублях при девальвации), к рублевым – российские акции и облигации. Пока планирую поддерживать долю около 70/30-80/20 валютных/рублевых активов.

Рынки

Про конкретные ETF, которые покупал при выборе рынков напишу отдельно, здесь коротко про общую логику. Рублевые активы ожидаемо вложены в российские акции (20% портфеля) и облигации (10% портфеля). В валютных активах 50% портфеля в зарубежных акциях, 10% в облигациях, 10% в золоте. Про зарубежные акции напишу чуть подробнее.

Общая идея заключается в том, чтобы не пытаться угадать конкретные рынки, которые вырастут, а в целом сделать ставку на то, что глобальный рынок акций покажет долгосрочный рост. Поэтому самую большую долю в портфеле с долей 25% занимает ETF FXWO, который позволяет купить акции крупнейших компаний, торгующихся по всему миру. Также отдельно купил еще два ETF на зарубежные акции – VTBE (15%) и FXUS (10%). Первый содержит акции на развивающихся рынках, второй – американские акции, по структуре похож на S&P 500.

В целом я подбирал ETF с зарубежными акциями исходя из структуры по странам, чтобы она примерно соответствовала их роли в мировой экономике. В результате получилось примерно такое соотношение (проценты от общего публичного портфеля):

- 20% акции США

- 8% акции Китай

- 5% акции Япония

- 4% акции UK

- 13% акции другие страны

ETF и БПИФ, которые торгуются на ММВБ, в основном позволяют купить только широкий рынок в крупных странах, единственным исключение является американский IT-сектор, на который есть несколько ETF. Отдельно ETF на технологический сектор решил не покупать, так как если посмотреть структуру ETF выше, там значимую долю уже занимают технологические компании. Кроме того, многие технологические компании в начале сентября были на исторических максимумах и стоили как минимум дороговато, хотя с учетом коррекции в сентябре, которая в Apple и ряде других компаний сектора была довольно значимой, 20%+, посмотрю еще раз на технологические ETF, когда буду довносить средства в портфель.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: