Summary

Компания: Цифровые привычки

Тикер: DGTL (MOEX START) – внебиржевой рынок

Дата окончания приема заявок: 13.02.25

Дата начала внебиржевых торгов: примерно через пол года

Диапазон размещения: 30 рублей

Оценка компании: 4.5 / 5.4 млрд рублей (pre / post money)

Объем размещения: 900 млн рублей (кэш ин)

Информация об IPO: сайт

Брокеры: ВТБ, Сбер, Солид, БКС – через ЛК, другие – узнавать по телефону

Минимальная заявка: зависит от брокера, небольшие суммы. Нужен статус квала.

Я обычно не делаю анализ pre-IPO, но в данном случае решил посмотреть на бизнес, так как некоторые знакомые в нем планируют участвовать, кто-то даже приличными суммами.

Общий взгляд на компанию

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы компании: презентация, отчетность на сайте

- Обзор Солид

- Интервью Кириллу Кузнецову, интервью Тимофею Мартынову (который очень проникся компанией)

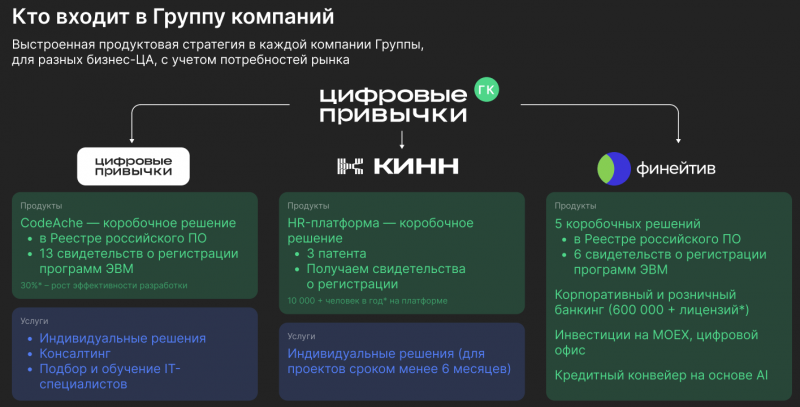

Сначала коротко вводные о компании, потом добавлю немного деталей. Цифровые привычки – российский разработчик софта для банков и финансового сектора. Компания занимается заказной разработкой для российских банков, а также делает собственные коробочные решения. В периметр компании сейчас входит три юрлица.

Большая часть выручки – заказная разработка для банков, она в основном на юрлице Цифровые привычки. Крупные компании часто нанимают внешние команды для реализации различных проектов, причины могут быть разными. Могут гореть сроки, может не быть нужных компетенций внутри, иногда это разовый проект, под который нет смысла нанимать команду в штат, часто аутсорс просто дешевле и т.д. У Цифровых привычек 63% выручки в 2024 году – это заказная разработка. Говорят, что крупнейший клиент – Сбер, но компания не приводит разбивку выручки по клиентам. В целом большую часть выручки от заказной разработки обеспечивает ограниченное число крупных банков.

Основатель компании говорил в интервью, что еще 22% выручки – это коробочные решения вроде готового модуля мобильного банкинга, эквайринга и т.д. (в материалах Солида чуть другая цифра, но разница не критичная). Их обычно покупают небольшие банки, у которых нет собственных компетенций и большого штата разработчиков, но они хотят иметь более менее современные решения для работы с клиентами. Коробочные решения в основном на юрлице Финейтив. Остальная выручка – это консалтинг, обучение и всякие прочие услуги.

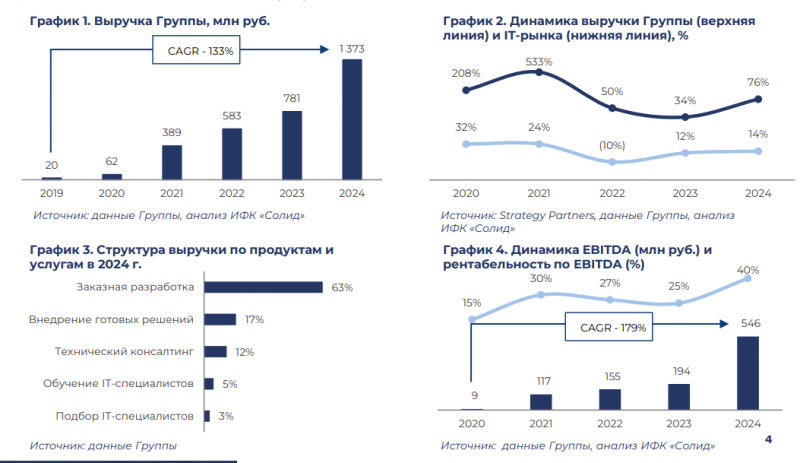

Бизнес Цифровых привычек быстро растет и прибыльный, ниже динамика показателей за последние 5 лет. Важно отметить, что это неаудированная управленческая отчетность. Если просуммировать отчетность по РСБУ по трем юрлицам группы, цифры примерно такие же с минимальными отличиями. Про отчетность еще добавлю несколько деталей позже.

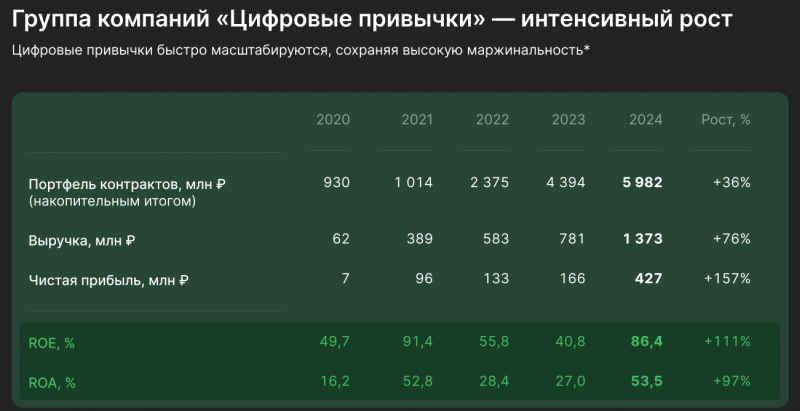

Также компания говорит о том, что ее портфель контрактов составляет 6 млрд рублей и только за счет них ее выручка может утроиться в ближайшие 3 года, а с учетом новых тендеров рост может быть еще выше. Как всегда, любые амбициозные прогнозы на будущее стоит воспринимать с осторожностью, хотя исторически бизнес действительно быстро рос. Правда выручка по подписанным контрактам выглядит немного странно, по идее она должна быть максимальной в 2025 году и затем снижаться, а здесь рост с каждым годом.

Основной владелец и гендиректор – Александр Елизарьев. Перспективы компании, вероятно, в значительной степени завязаны на нем – молодой и амбициозный предприниматель, который хочет построить большой бизнес. Интервью оставило в целом достаточно приятное впечатление, он подробно отвечал на вопросы и хорошо разбирается в своем бизнесе и индустрии. Он сам изначально был разработчиком и с молодого возраста занимался разными фриланс проектами, немного подробнее можно почитать тут.

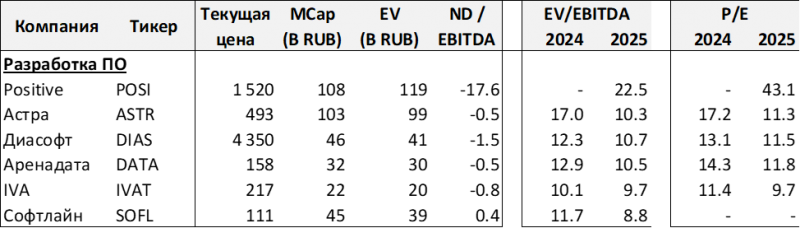

Pre-IPO в формате кэш ин, привлекают 900 млн рублей, планируют их использовать в основном на M&A для более быстрого роста бизнеса. Говорят, что есть уже конкретные таргеты на примете, но не называют их. Компания выходит на IPO c оценкой P/E ~10.5, что в целом выглядит адекватной оценкой с учетом темпов роста бизнеса. Для справки публичные аналоги на Мосбирже стоят дороже, правда здесь считаю EBITDAC и NIC, а у Цифровых привычек прибыль до вычета капитализации разработки.

В 2027 году Цифровые привычки планируют IPO, хотят разместить еще 20 млн акций (сейчас 150 млн + до 30 млн продадут на pre-IPO). На вопрос, какой может быть оценка компании на IPO, основатель назвал цифру в 20 млрд рублей (рост чуть меньше х4 за 3 года), но естественно на такие прогнозы не стоит ориентироваться.

И еще один интересный нюанс – в рамках pre-IPO предусмотрен put-опцион для инвесторов. Если Цифровые привычки не выйдут на IPO до конца 2027 года, инвесторы могут предъявить свои акции к выкупу по цене приобретения +10% годовых. Кроме того, примерно через пол года после размещения акции Цифровых привычек должны начать торговаться на внебиржевом рынке. Правда пока я не помню успешных прецедентов и процесс начала торгов на MOEX START пока не отлажен, так что эти сроки никто не гарантирует и они могут затянуться. Например, акции Самолет+ до сих пор не торгуются и непонятно, когда начнут, хотя pre-IPO прошло пол года назад.

В общем, на первый взгляд это на редкость адекватное pre-IPO, где компания не продает воздушные замки в светлом будущем, а уже сейчас имеет нормальный бизнес по адекватной оценке, который может еще значимо вырасти в ближайшие несколько лет. Но как и любое pre-IPO, это рискованная венчурная инвестиция, так что дальше поговорим про детали, которые важно понимать для принятия решения.

Дополнительные детали про бизнес

Первый важный нюанс – нестабильность бизнеса. Большая часть бизнеса – это заказная разработка, которая зависит от прихоти и решений конкретных заказчиков. Крупнейшим клиентом является Сбер, у которого сильные внутренние компетенции и в какой-то момент он может отказаться от услуг подрядчиков или значительно сократить бюджеты.

Компания не раскрывает разбивку выручки по клиентам и проектам, но общий тезис, который важно понимать – значительная часть доходов привязана к конкретным контрактам с конкретными клиентами, поэтому результаты могут быть нестабильны. Пример Позитива показывает, что даже в значительно более большом и стабильном бизнесе может быть неожиданный провал продаж, а в заказной разработке таких рисков еще больше.

Второе – ограниченная отчетность. Сейчас есть РСБУ (P&L и баланс) по трем юрлицам группы и несколько основных метрик из управленческой отчетности. Денежных потоков нет ни в каком виде. Аудированной отчетности по МСФО тоже нет ни за один период. Компания обещает ее сделать позже за 2024 год и делать далее после этого ежегодно, но пока аудированных цифр никто не видел. Основатель обещал в интервью, что выручка и прибыль по МСФО будут не меньше цифр в управленке, но пока остается только верить на слово.

Еще один нюанс – компания планирует в этом году несколько M&A сделок, это в будущем еще усложнит понимание бизнеса, так как может быть сложно разделить органический и неорганический рост.

Насчет денежных потоков основатель говорил в интервью, что капитализированная разработка за все время составила около 300 млн рублей и в будущем сократится, так как компания уже сделала основные инвестиции и дальше будет продавать разработанные решения. Из этого следует следующее наблюдение.

Третье – вопросы к рентабельности бизнеса. В 2024 году маржа Цифровых привычек была около 40% по EBITDA и 30% по чистой прибыли. Это без учета капитализации разработки, но все равно высокие показатели, сопоставимые с публичными аналогами. При этом маржинальность заказной разработки должна быть ниже, чем у продажи собственного софта, которой занимаются Астра, Позитив, Диасофт, Аренадата и IVA.

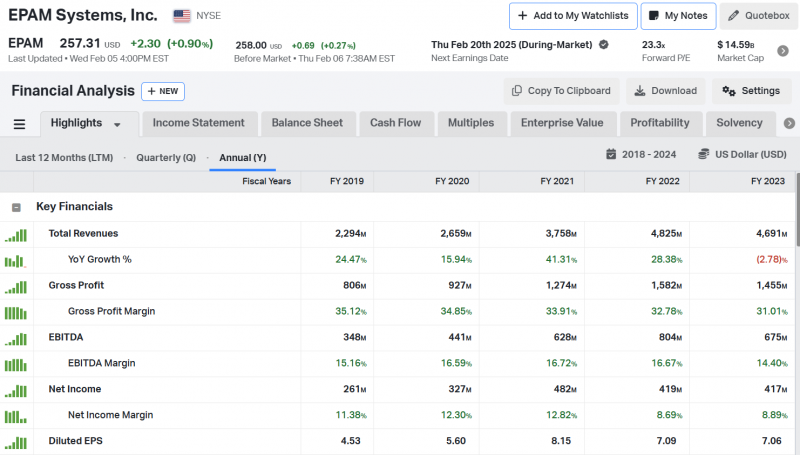

Вообще заказная разработка – очень конкурентный рынок, на котором работает множество компаний, там нет уникальных компетенций и конкурентных преимуществ, которые позволяют работать с высокой маржой. Для сравнения вот отчетность EPAM Systems – одной из крупнейших подобных компаний в мире в этой сфере, у которой значительная часть сотрудников работает из стран СНГ (до 2022 года был достаточно большой офис в России). Валовая маржа 30%, маржа по EBITDA – 15%, скорее такие значения рентабельности бизнеса стоит ожидать от заказной разработки, хотя Цифровые привычки говорят, что зарабатывают 30-40% маржу по EBITDA от этого сегмента.

У юрлица Финейтив, через которое продаются собственные коробочные решения, маржа по чистой прибыли вообще 70%. Это выглядит как запредельно высокая рентабельность, сохранить которую в будущем будет почти нереально, хотя основатель говорит, что это нормально для разработки и продажи собственного ПО, в чем у меня много сомнений. В России и в мире нет ни одной публичной компании, которая бы работала с такой маржинальностью.

Также мне показалось странным, что компания за все время потратила 300 млн рублей на разработку собственных коробочных решений и говорит, что основные инвестиции уже сделаны, хорошие решения уже разработаны и дальше они будут просто их продавать и зарабатывать сверхприбыль. Причем речь о достаточно сложных финансовых сервисах вроде ДБО (дистанционное банковское обслуживание) и эквайринга. Самый близкий пример – Диасофт, который в 2024 году потратит около 1.5 млрд рублей на создание НМА (это помимо 4+ млрд на зарплаты, которые сидят в себестоимости) и с каждым годом капитализированные затраты Диасофта только растут, хотя компания работает уже почти 30 лет и за это время вложила много денег в разработку собственных продуктов.

В общем, исходя из текущей структуры бизнеса цифры по маржинальности мне кажутся несколько завышенными и могут быть под давлением в будущем. Это нельзя назвать однозначным красным флагом, но добавляет рисков, особенно в отсутствии аудированной отчетности. Исходя из этих же вводных мультипликаторы компании при прочих равных должны быть ниже, чем у публичных разработчиков софта на Мосбирже. Хотя бизнес Цифровых привычек пока меньше в размере и потенциально может быстрее расти еще несколько лет как минимум за счет более низкой базы.

Четвертое – префы и дивиденды. У компании будет необычная политика распределения капитала до IPO в 2027 году (если оно будет). Дивидендов не будет, но будут выпущены 50 тысяч префов, на которые будет выплачиваться до 5% прибыли компании. Префы будут распределены среди топ-менеджмента и использоваться как мотивация, а в случае IPO будут конвертированы в обычку. Размытия в результате почти не будет, но в ближайшие несколько лет инвесторам, по сути, будет принадлежать 95% денежных потоков компании, а не 100%.

Пятое – долгосрочные перспективы. Последний момент, который стоит подсветить – это в целом перспективы рынка заказной разработки. Всего за пару лет LLM (ChatGPT, DeepSeek и аналоги) превратились из забавной игрушки в полезные сервисы, которые в значительной степени начинают заменять труд белых воротничков. Ирония в том, что разработка – одна из сфер, где LLM уже достигли неплохих успехов и с каждым месяцем становятся лучше. Естественно, это не означает, что разработчики станут вообще не нужны. Но есть вероятность, что через несколько лет их нужно будет значительно меньше. Условно один синьор + LLM по производительности будет равен синьору + несколько джунов/мидлов сейчас.

Внедрение LLM будет не равномерным и у него есть ограничения (тот же ChatGPT российские банки не будут использовать, потому что информация передается на сервера в США). Но насколько знаю тот же DeepSeek многие крупные компании включая Сбер уже начинают использовать в каком-то виде (он опенсорсный). Поэтому с точки зрения долгосрочных перспектив рынка заказной разработки в целом есть вопросы. А это 2/3 выручки Цифровых привычек сейчас – если компания не сможет лучше диверсифицироваться и увеличить долю продаж собственных коробочных решений, она может столкнуться не только с замедлением роста, но и сокращением бизнеса через какое-то время.

Выводы

Если подвести итог – Цифровые привычки выглядят неплохим бизнесом по адекватной оценке, если планы по росту реализуются. Есть риски в виде отсутствия нормальной отчетности и вопросов к маржинальности и стабильности бизнеса. Но главный риск – это все еще относительно небольшой бизнес, который сильно завязан на основателя компании. Фактически это венчурная инвестиция – покупка акций может быть оправдана, если вы верите в основателя и команду.

Профессиональные венчурные инвесторы и фонды в России (которых правда очень мало) не стали бы инвестировать в Цифровые привычки по такой оценке, как и стратегические инвесторы (по оценке на 30-40% ниже вполне вероятно проинвестировали бы). Основатель сам говорил в интервью, что стратеги в России не будут платить такие мультипликаторы. Собственно по этой причине компания и проводит pre-IPO – собрать денег с физиков проще, они намного менее привередливые. Но в данном случае компания хотя бы дает достаточно адекватную оценку, которая оставляет апсайд для участников pre-IPO без космических нереалистичных целей, как в большинстве других случаев на российском рынке.

Как и во всех венчурных инвестициях, если вы рассматриваете покупку акций, то стоит выделять сумму не больше, чем готовы потерять. Конкретно в данном случае, я думаю, риск полной потери денег достаточно низкий (тем более есть put-опцион на выкуп, но если что-то пойдет не так, не факт, что на него будут деньги). Также через какое-то время должны начаться торги на внебиржевом рынке, но непонятно, как быстро и какая там будет ликвидность.

Но в любом случае покупка акций компании на такой стадии, еще и без аудированной отчетности – это в первую очередь вопрос веры, а не финансовых показателей и мультипликаторов. Если вы рассматриваете участие в pre-IPO, очень советую посмотреть интервью с основателем (ссылки в начале статьи), чтобы понять, хотите ли вы плыть с ним в одной лодке ближайшие несколько лет.

И еще важный нюанс – в отличие от IPO тут аллокация с высокой вероятностью составит 100%, это не IPO на Мосбирже. Поэтому если решите участвовать, подавать стоит ровно столько, сколько хотели бы держать в портфеле.

Решение на счет участия в pre-IPO и дополнительные мысли доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: