Предыдущий обзор бизнеса Позитива делал в апреле. Недавно компания отчиталась за первое полугодие, сделаю апдейт.

Результаты за первое полугодие

На первый взгляд отчет плохой – выручка за полугодие почти не выросла (во втором квартале даже немного упала год к году), при этом расходы удвоились, в результате у компании очень большой убыток. Я напомню, что часть расходов на разработку продуктов Позитив капитализирует, т.е. они учитываются в отчетности как капекс, поэтому компания раскрывает скорректированные метрики NIC и EBITDAC, которые более корректно отражают ее реальные доходы.

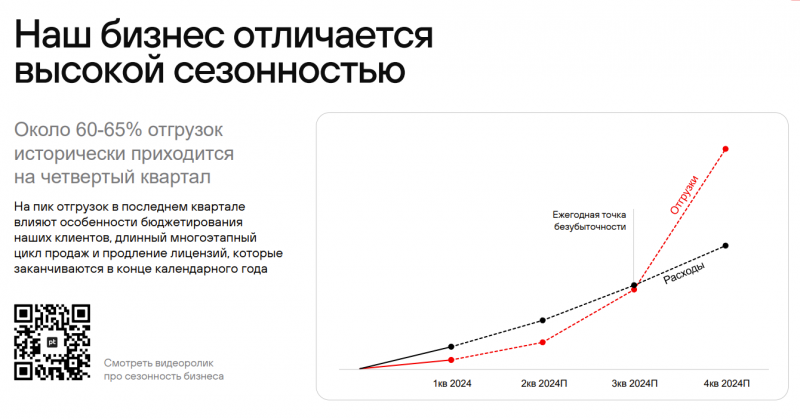

Но у Позитива очень сезонный бизнес, большая часть отгрузок приходится на четвертый квартал. Т.е. по сути компания весь год заранее инвестирует в рост бизнеса и может быть убыточной, а в последнем квартале отбивает все расходы и выходит в прибыль. Вот такой наглядный график приводится в презентации. Интересно, что расходы компании фактически не зависят от выручки, т.е. даже в Q4 при кратном росте продаж все статьи расходов достаточно стабильны, даже себестоимость продукции.

Кстати интересно, что этот график немного меняется в разных презентациях, например, в июньской он выглядел вот так – в Q3 уже планировали приблизиться к безубытку по году, но сейчас скорее говорят, что третий квартал отработают в ноль, но в четвертом как обычно много заработают.

При этом Позитив подтвердил планы по отгрузкам 40-50 млрд рублей в 2024 году. В 2023 году 65% всех отгрузок пришлось на Q4, в этом году эта доля может вырасти еще сильнее, примерно до 75%, если планы компании реализуются. Помимо традиционной сезонности накладывается то, что компания только начала продавать новый продукт PT NGFW, на который по ее расчетам придется значительная часть роста бизнеса.

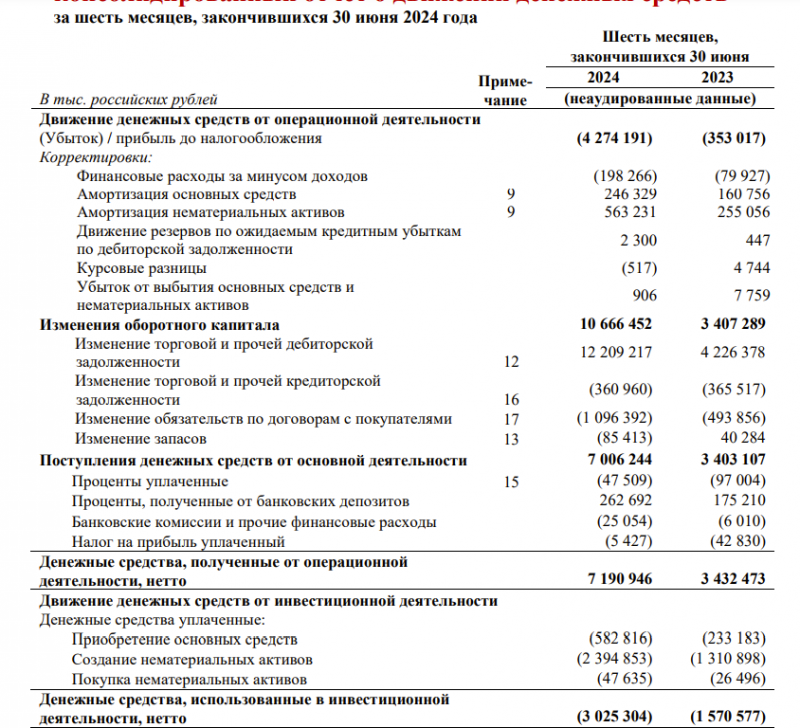

Еще интересный момент – у Позитива денежные потоки смещены относительно P&L, компания делает большие отгрузки в конце года, а рассчитываются с ней за них в значительной степени в начале следующего года (в основном в Q1). Поэтому в первом полугодии Позитив заработал 4 млрд рублей FCF при выручке 5 млрд рублей и больших убытках в P&L, в первом квартале разница между P&L и кэшфлоу была еще больше.

Пару слов про допэмиссию

Еще один комментарий, который стоит сделать – недавно Ассоциация владельцев облигаций (АВО) написала письмо в ЦБ, в котором попросила защитить миноритарных инвесторов Позитива от размытия. Для кого-то, возможно, стало неожиданностью, что выпуск новых акций будет по закрытой подписке и может быть оплачен путем внесения на баланс ПАО нематериальных активов операционной дочки. Иными словами, новые акции будут выпущены, доли действующих акционеров размоются, а денег компания не получит. А образовавшийся пакет акций (в этом году 7.9% капитала) менеджмент будет распределять между сотрудниками, партнерами и, возможно, какими-то другими лицами на свое усмотрение.

Такие допэмиссии непривычны для российского рынка, поэтому вызывают много вопросов. Но так делают, например, очень многие американские технологические и не только компании, это в целом стандартная практика в мире. Аналогично делали Яндекс, Озон и другие российские компании, которые ранее торговались на Nasdaq (и в том же Яндексе потенциальная допэмиссия, о которой недавно объявили, вероятно будет по похожей схеме). Просто в США можно постоянно по чуть чуть выпускать дополнительные акции для мотивации сотрудников и других целей, и большинство инвесторов их просто не замечало. А в России каждая допэмиссия должна быть отдельно анонсирована и согласована со всеми деталями, поэтому приковывает столько внимания, так как инвесторы боятся размытий (их иногда используют недобросовестные мажоры в своих корыстных целях в ущерб миноритариям).

Фактически все рассуждения по поводу допэмиссий в Позитиве сводятся к следующему – насколько инвесторы доверяют менеджменту, что он будет их использовать с пользой для бизнеса, а не для собственной выгоды, чтобы просто размывать миноритарных акционеров. Я пока склонен скорее доверять, недавно писал пост про будущие допэмиссии в Яндексе и как компании могут использовать собственные акции для удержания и мотивации сотрудников, которые являются наиболее ценным активом для любой IT-компании.

В случае Позитива допэмиссия большая – 7.9% за год это реально много, по текущей цене акций это ~17 млрд рублей, почти половина прогнозной выручки и даже чуть больше всей прогнозной прибыли 2024 года. Для сравнения у Яндекса размытие на мотивацию сотрудников ~2% капитала в год и всего ~4% выручки в год (правда маржинальность намного ниже, чем у Позитива).

Но у Позитива есть ограничение, которое благоприятно для миноритарных инвесторов – допэмиссии привязаны к росту котировок, если акции не растут, то и размытия не будет. Грубо говоря, допэмиссия в случае Позитива по своей сути похожа на дополнительный неявный “налог на прибыль”, который может быть до 15% (или меньше), который платит инвестор, только не в пользу государства, а в пользу самой компании.

Это все еще неприятно, так как ограничивает апсайд и при прочих равных делает акции менее привлекательными относительно аналогов. Но если Позитив стоит дешевле, чем сопоставимые компании (а сейчас он стоит дешевле с поправкой на темпы роста бизнеса), и если эти допэмиссии дают компании ресурсы быстрее растить бизнес и увеличивать его стоимость, то в результате их эффект может быть даже положительным для долгосрочного инвестора, хотя как-то его оценить в цифрах вряд ли возможно.

Оценка компании

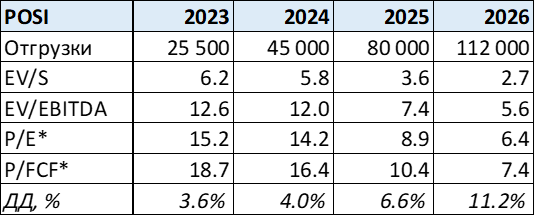

Обновил мультипликаторы по компании, сейчас получается такой прогноз. Беру отгрузки из диапазона, который обозначил менеджмент – середину для 2024 года (40-50 млрд рублей) и чуть ближе к нижней границе для 2025 года (70-100 млрд). Для 2026 года пока базово закладываю рост отгрузок 40% к 2025 (после роста на 75-80% в 2024-2025 годах). Это очень грубая оценка исходя из того, что рынок кибербеза в России в целом может расти где-то на 25-30% в год сам по себе, а Позитив еще какое-то время может расти быстрее рынка (за счет роста доли рынка и/или появления значимых продаж за рубежом).

У меня есть акции Позитива в портфеле, продолжаю их держать.

Тем, кто интересуется компанией и/или держит ее акции также может быть интересно почитать свежее интервью мажоритария Юрия Максимова. Оно не столько про бизнес, сколько про его глобальный взгляд на то, как устроена индустрия кибербеза и мир в целом. Достаточно интересно – много нестандартных идей, таких людей принято называть визионерами.

Далее более детальный прогноз будущих показателей и мультипликаторов с разными сценариями для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: