Российский рынок

Российский портфель +3% в январе в рублях vs +2.7% по индексу. Рубль при этом укрепился, в долларах портфель +7%.

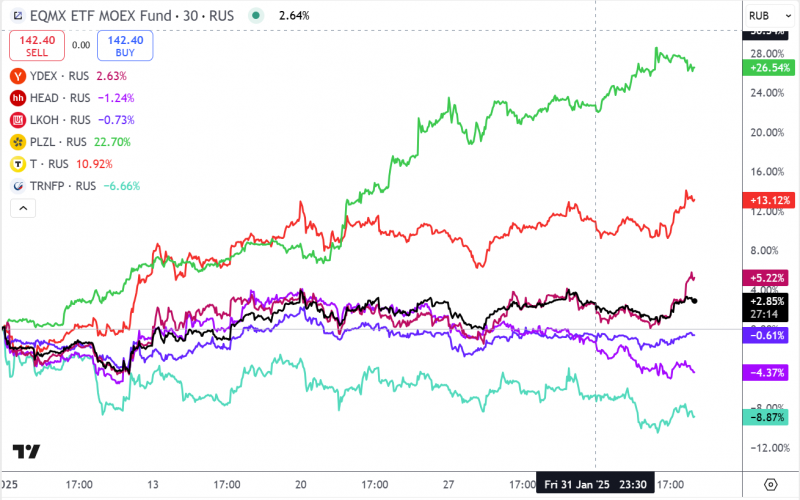

Из позиций в портфеле Полюс и Тинек были значительно лучше рынка, Яндекс на уровне индекса, Лукойл и ХХ немного хуже, Транснефть сильно отстала.

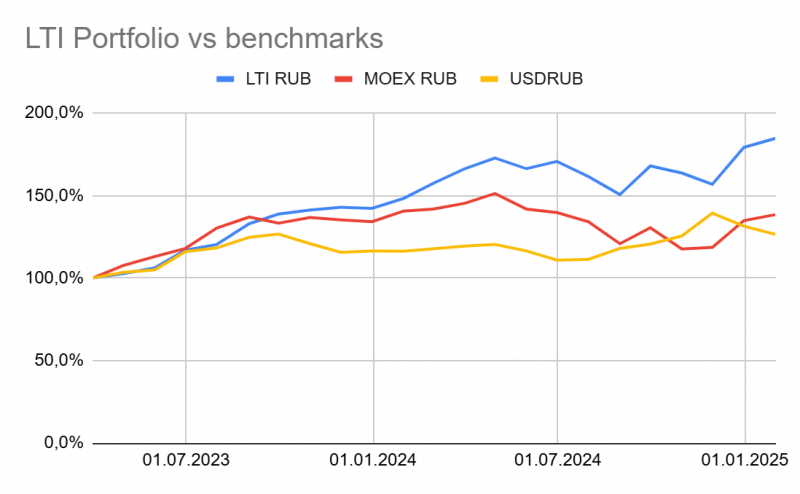

Справочно динамика с начала отсчета – портфель переписал максимумы и по-прежнему намного лучше индекса полной доходности.

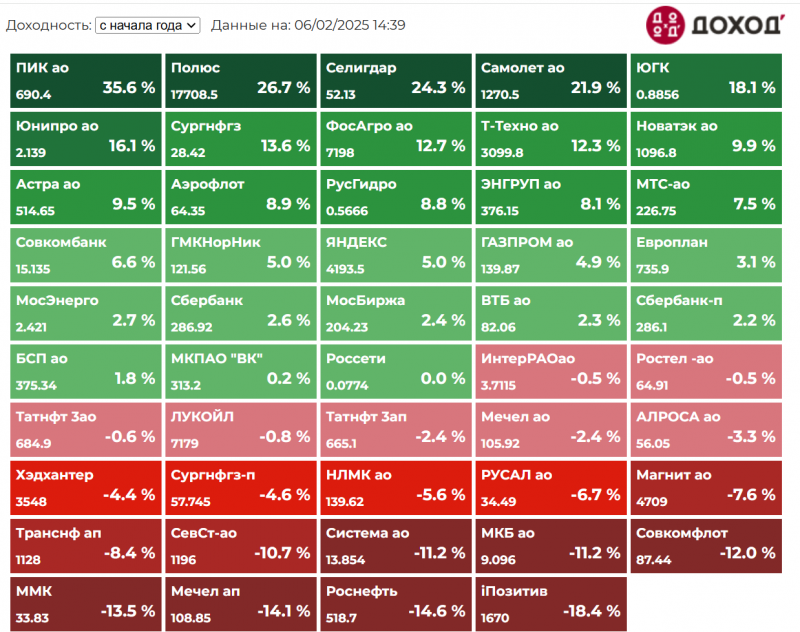

В целом сильно лучше рынка были застройщики и обычка Сургута (кажется, спекулятивный вынос), золотодобытчики (золото выросло, тут логично) и акции, которые принято считать бенефициарами мира (Юнипро, Новатэк, Аэрофлот). Заметно хуже металлурги и Позитив (ожидаются слабые результаты).

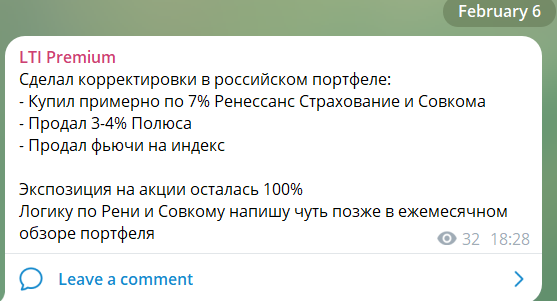

Сегодня сделал несколько перестановок в модельном портфеле:

Коротко в чем идея:

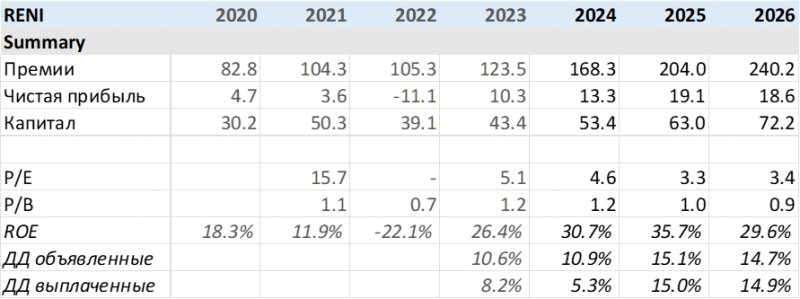

RENI – компания является бенефициаром снижения ставок, так как может хорошо заработать на переоценке портфеля бондов. Расчетная дивдоходность за 2025 и 2026 год около 15% при выплате половины прибыли на дивиденды. P/E 2025 года около 3 или чуть выше. У компании должен быть сильный отчет за четвертый квартал в марте (за счет переоценки портфеля бондов) и объявление дивидендов, думаю после него акции могут стоить дороже, чем сейчас. Далее буду смотреть по ситуации.

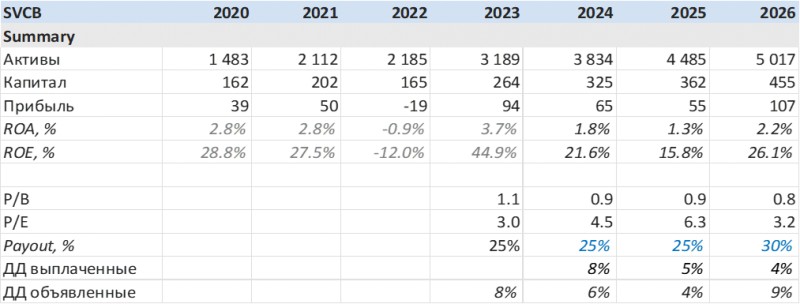

Совкомбанк – также явный бенефициар снижения ставок, ближайшие кварталы все еще будут непростыми, но 2026 год может быть значительно лучше – ожидаю что прибыль может быть 100+ млрд и P/E чуть больше 3 от текущей цены. Плюс у Совкома также большой портфель корпоративных бондов, который может хорошо переоцениться, прибыль 2025 года заложена скорее консервативно. Стоит отметить, что часть позиции в Совкоме я брал в конце декабря спекулятивно под отсечку для оферты (которая сейчас нерелевантна, так как она по цене 14 рублей за акцию), решил что пока не планирую ее продавать и пора добавить в модельный портфель.

Полюс давно думаю сокращать / закрывать, акции отлично выросли с начала года на фоне растущих цен на золото. Пока сократил часть, возможно в ближайшее время закрою позицию полностью. Но в этом случае скорее хочется сохранить экспозицию на экспортеров, сейчас большая часть портфеля из компаний, ориентированных на внутренний рынок.

Фьючерс на индекс был временным решением, чтобы сохранить экспозицию портфеля на 100% в акциях, закрыл его. Тем более в БКС больше нет бесплатного ГО, держать фьючерсы теперь дороже. Я подключил ГО под залог ОФЗ в Финаме, проверю что оно действительно бесплатное и возможно перенесу туда все фьючи. Альтернатив пока не нашел, если знаете варианты – буду рад обсудить.

Общий взгляд на российский рынок – в ближайшее время, возможно уже в феврале или марте, могут начаться мирные переговоры в каком-то виде. Судя по всему переговоры между Россией и США уже идут за кулисами, об этом говорят многочисленные сливы, намеки и комментарии. Важно понимать, что мирные переговоры не означают мира или даже перемирия, но думаю даже факт их начала в публичной плоскости еще не в цене акций, а прекращение огня и деэскалация – тем более.

Одновременно с этим инфляция замедляется в последние недели, ЦБ вряд ли будет поднимать ставку (мой базовый прогноз – 21% до лета и потом плавное снижение) и каких-то значительных сюрпризов с точки зрения внутренней политики не ожидаю. Есть риск, что ЦБ немного передавил экономику жесткой монетарной политикой и будет рецессия – многие компании в последнее время режут бюджеты, останавливают найм или даже сокращают людей.

Но жесткого кризиса не ожидаю и думаю на бизнес большинства публичных компаний не будет сильного негативного эффекта. Вполне возможно мы увидим замедление роста, где-то снижение прибыли, но не считая проблемных закредитованных компаний не вижу значительных рисков для кого-то из публичных эмитентов.

На мой взгляд сейчас на российском рынке апсайд риск (в первую очередь за счет геополитики) значительно выше, чем даунсайд (даже если начнется рецессия, это будет происходить плавно, резкий кризис маловероятен) и целесообразно быть на 100% в акциях. Если бы ставки были низкие, можно было бы даже взять умеренное плечо в такой ситуации, но с текущей стоимостью фондирования пока вряд ли буду это делать.

Также на российском рынке есть лонг валюты через фьючи на юань – я думаю, что укрепление рубля за последний месяц было временным и курс откатится. Импорт из Китая полноценно возобновится после окончания их нового года, а с экспортной выручкой могут возникнуть временные сложности из-за последнего раунда санкций, которые осложняют экспорт нефти (не критичные, но достаточные, чтобы баланс на валютном рынке чуть изменился).

В первый раз брал фьючи как хедж удачно перед введением санкций в январе, второй раз точка входа получилась не такой хорошей. Также стоит сказать, что я не собираюсь долгосрочно держать экспозицию на валюту через фьючи, это дорого с текущим контанго. Если ожидаемое ослабление рубля не подтвердится на горизонте 1-2 месяцев, буду думать над закрытием позиции.

В феврале-апреле будут активно выходить годовые отчеты по российским компаниям – планирую обновить взгляд по многим компаниям, не только технологическим. Где-то тезисно, где-то в виде полноценных разборов. Благо сейчас уже есть достаточно много готовых моделей, что сильно облегчает процесс.

И еще есть планы сделать раздел с облигациями, надеюсь успеть закончить уже в феврале. Там не будет частого и детального покрытия, скорее несколько базовых материалов как анализировать бонды самостоятельно и модельный портфель бондов, который на мой взгляд может давать доходность выше депозитов и LQDT с ограниченными рисками. Так как за многими публичными компаниями я итак слежу и понимаю финансовое положение, то на анализ их бондов не уйдет много времени.

Зарубежные рынки

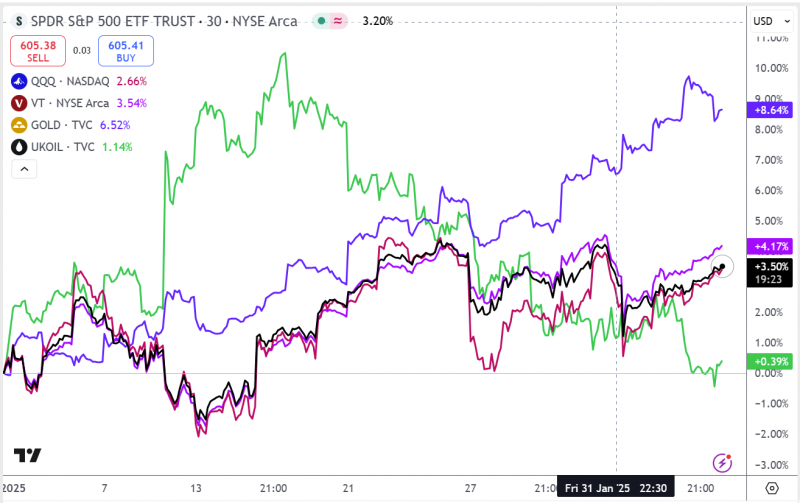

Зарубежный портфель в январе вырос на 6.3%, значительно лучше S&P 500 (+2.8%) и других индексов. Хороший рост с начала года показало золото, а нефть торгуется на уровне начала года, хотя в первой половине января в моменте росла +10%.

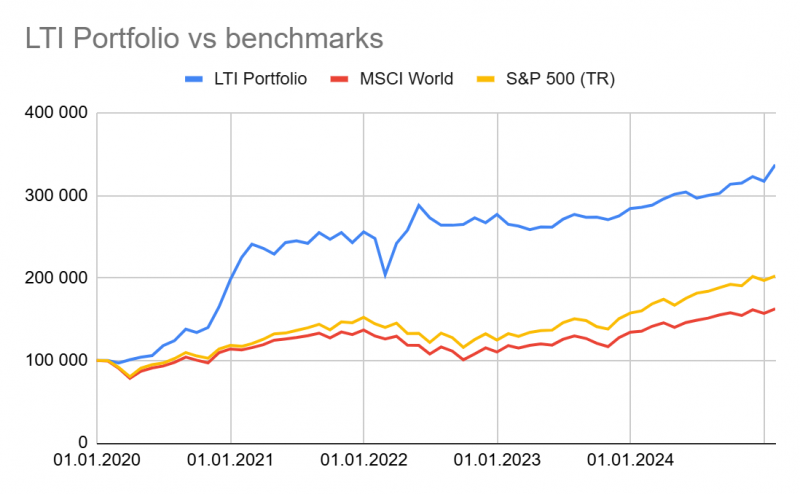

Справочно динамика с начала отсчета, на длинной дистанции по-прежнему большое опережение индексов.

Сделки с начала года в зарубежном портфеле:

- Продал SGML (Sigma Lithium) и XEG (ETF на канадскую нефтянку)

- Продал IAU (ETF на золото), купил вместо него золотодобытчиков – Solidcore (CORE) и Mineros (MSA)

- Увеличил позицию в AFM (Alphamin – производитель олова)

За месяц отлично выросли акции CCBN (банк в Казахстане), китайские компании, золото. Особенно порадовал Mineros, который успел за две недели с момента покупки вырасти на 20% (естественно, сразу на такой рост не рассчитывал, получилась удачная точка входа).

На зарубежных рынках основную движуху наводит Трамп со своей командой – за две недели на посту президента он уже успел пригрозить торговой войной Колумбии, Канаде, Мексике и ЕС, а с Китаем ее уже по сути начал, пока обменявшись умеренными пошлинами. У Панамы Трамп хочет отжать Панамский канал, у Дании Гренландию, а последняя инициатива – выселить всех палестинцев из сектора Газа (а их там 1.5-2 млн человек) в соседние мусульманские страны и отдать территорию США для восстановления (такой вариант решения ближневосточного конфликта вряд ли кто-то ожидал).

Кроме того, Трамп очень активно взялся за внутреннюю бюрократию и планирует серьезно трансформировать или даже ликвидировать целые ведомства. Например, USAID, которое предоставляло гранты и финансирование различным организациям по всему миру, от украинских СМИ до программ по продвижению DEI в странах Африки. Если он доберется и до действительно больших ведомств, включая здравоохранение и оборонку, то будет совсем интересно. Судя по всему, Трамп твердо решил вписать себя в историю и за 4 года сделать кучу всего сразу, так что нас ждут интересные времена.

При этом важно понимать, что Трампа может не сильно беспокоить влияние его инициатив на фондовый рынок и даже экономику в моменте, ему больше не нужно переизбираться и он может действовать намного более агрессивно, чем в предыдущий срок. Для финансовых рынков рост неопределенности и сокращение государственных расходов – не лучшая комбинация, которая увеличивает риски замедления экономики / рецессии и коррекции на рынке. С учетом того, что мультипликаторы крупных американских компаний находятся на исторически высоких уровнях, покупать S&P 500 я бы не стал в текущей ситуации.

Из текущих позиций думаю насчет того, чтобы докупить китайские компании, хотя их котировки уже неплохо выросли за последний месяц. Deepseek показал, что их технологическая зависимость от США может быть меньше, чем считалось ранее, и даже если на рынки США и ЕС китайские компании никто не пустит, у них есть большой внутренний рынок и весь “Глобальный Юг”, где можно конкурировать без административных преград. Скоро будут отчеты Alibaba и других компаний, после них подумаю над корректировкой позиций (касается в целом портфеля, не только китайских акций).

В остальном, как и ранее, планирую точечно искать идеи на разных рынках. Вообще хочется увеличить экспозицию на компании, которые выигрывают от текущих технологических трендов, но при этом не стоят запредельно дорого. В США найти такие кажется нетривиальной задачей, но на других зарубежных рынках может быть проще – планирую выделить на это какое-то время.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: