Месяц назад делал детальный анализ Озон, если не читали, советую начать с него для лучшего понимания бизнеса. Этот пост будет короче с обзором результатов за второй квартал, но сначала несколько дополнений к предыдущему посту про бизнес компании.

Дополнение к анализу бизнеса Ozon

Перед тем, как перейти к результатам второго квартала, хочется подсветить несколько дополнительных моментов про бизнес компании.

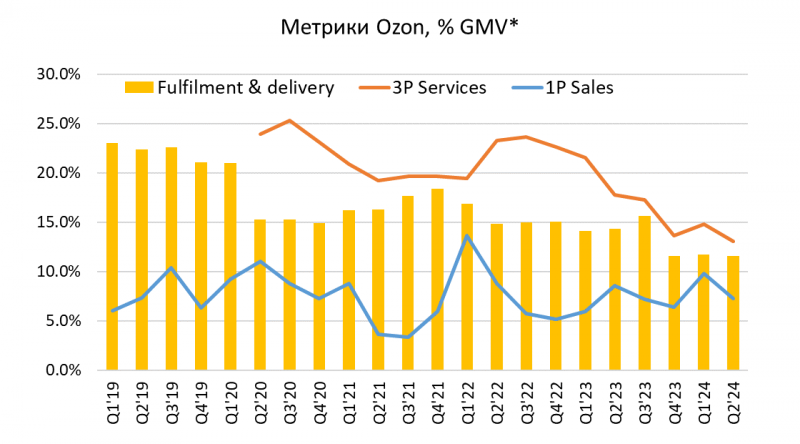

Первый касается маржинальности компании – сколько она зарабатывает выручки и тратит на логистику как % GMV. В прошлый раз я показывал такой график, на нем виден тренд на снижение издержек в относительном выражении, но также снижается и сервисная выручка. Можно обратить внимание, что в Q4’23 был заметный скачок вниз.

На самом деле его не было – Озон поменял систему учета части выручки и затрат, которые синхронно уменьшились. В результаты выручка и себестоимость стали меньше, валовая прибыль не изменилась. В одном из интервью после отчета финдир Озон сказал, что по старой учетной политике выручка в Q2’24 выросла бы на ~60% YoY, а не на 30%, как в отчетности. Из этого можно сделать грубую прикидку, что эффект от изменения учетной политики чуть меньше 30 млрд рублей в Q2 или ~4-4.5% GMV.

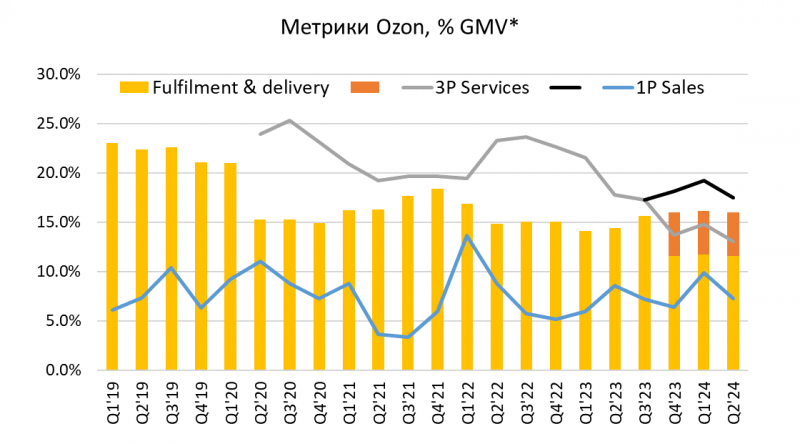

Соответственно, если сделать корректировку данных последних трех кварталов, получится примерно следующая картина. Плохая новость, что рост операционной эффективности, про который я писал ранее, уже не выглядит столь очевидным, скорее видна стагнация в районе 15% GMV с 2020 года. Хорошая новость, что сервисная выручка как процент GMV не падает, как казалось раньше. Как уже писал выше, эффект на валовую прибыль и метрики ниже в P&L нулевой.

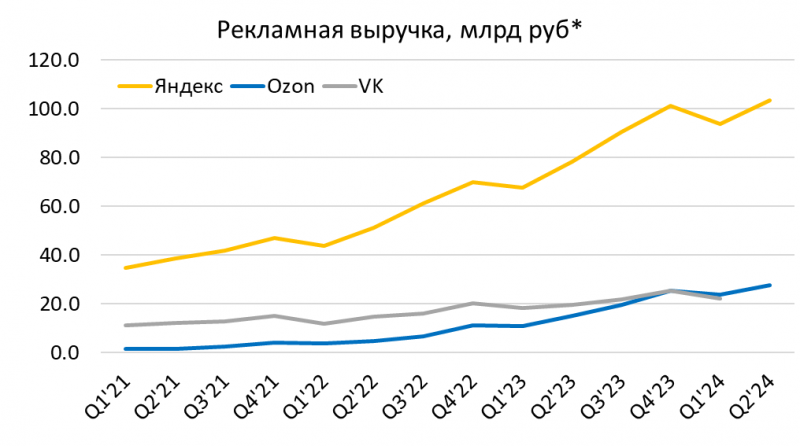

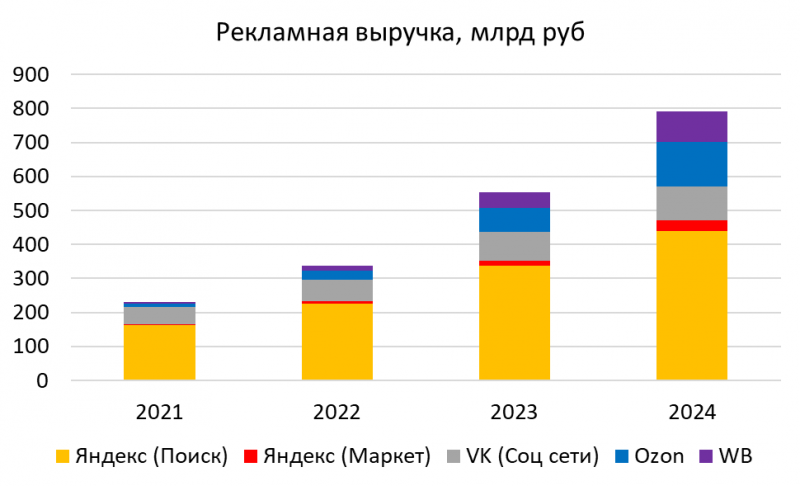

Второй момент, о котором стоит сказать – это быстрый рост рекламной выручки Озон. Он уже обогнал по этому показателю VK (беру сегмент Соц сети) и составляет более четверти от выручки Поиска Яндекса. Реклама – это высокомаржинальная выручка, которая должна позитивно влиять на финансовые показатели Озон.

Правда стоит сказать, что Озон может немного “манипулировать” рекламной выручкой. Фактически компания может брать деньги с селлеров двумя способами – через комиссии или рекламу. У Озон есть опция снизить комиссии и повысить роль рекламы в поисковой выдаче товаров, тогда селлерам придется тратить больше денег на рекламу. Некоторые маркетплейсы в мире вообще зарабатывают на рекламе почти всю выручку, например, Alibaba и в целом весь китайский рынок Екома. Aibaba, кстати, наоборот недавно ввела небольшую комиссию на селлеров в 0.6% от оборота (другие китайские маркетплейсы тоже берут 0.6-1% от оборота), на чем акции Alibaba подросли.

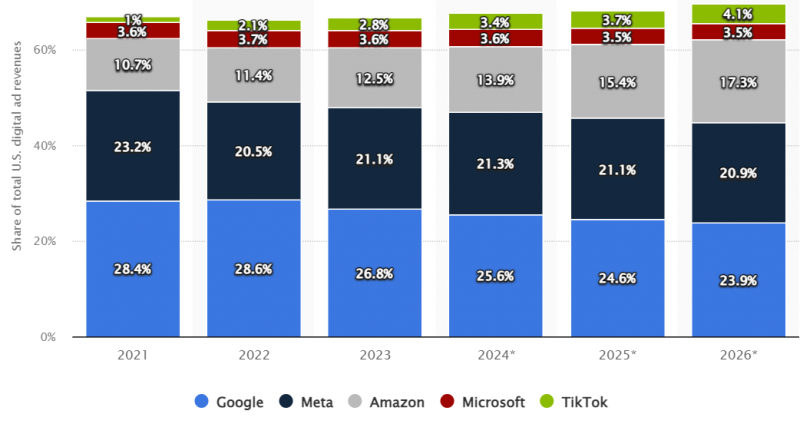

Переток части рекламных бюджетов на маркетплейсы – стандартный тренд во всем мире. Например, в США рекламная выручка Amazon уже составляет примерно половину от Google и его доля растет. Правда там Amazon – крупнейший маркетплейс с долей более 40% от всего Екома, примерно как Озон+ВБ в России. В Китае рекламная выручка маркетплейсов Alibaba вообще в несколько раз больше, чем все рекламные доходы Baidu, но на китайском рынке классический поиск в вебе никогда не был популярен.

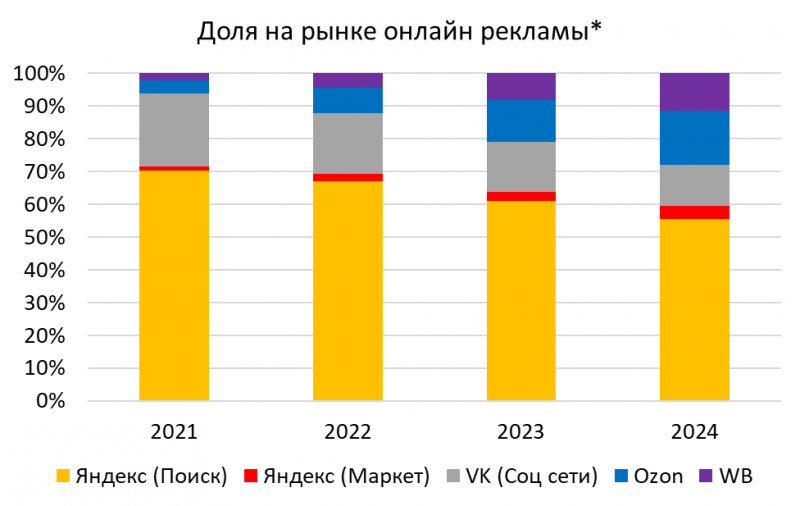

В России сложно делать такие оценки, так как много игроков, некоторые непубличные и не раскрывают цифры. Оценки размера рекламного рынка тоже расходятся, например, АРИР говорит про 807 млрд рублей в 2023 году только онлайн рекламы, а АКАР про 730 млрд на весь рынок рекламы в России. Я сделал очень грубые прикидки по 4 игрокам, где есть данные или их можно как-то оценить, получилась примерно такая картина (Яндекс разбил на Поиск и Маркет, хотя там есть реклама и в других сегментах). Из относительно больших игроков сюда в идеале нужно добавить Авито и Мегамаркет Сбера, а также Телеграм. На всякий случай – по ВБ и Яндекс Маркету нет нормальных цифр (кроме 2023 года для ВБ), это грубые прикидки. Прогноз на 2024 год тоже, естественно, очень грубый.

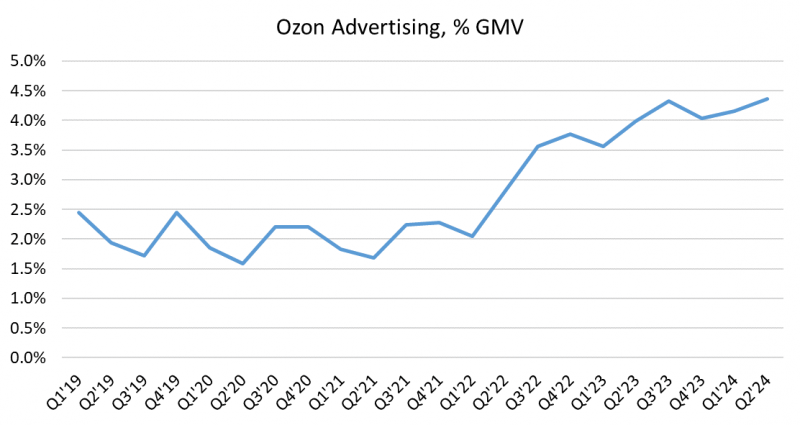

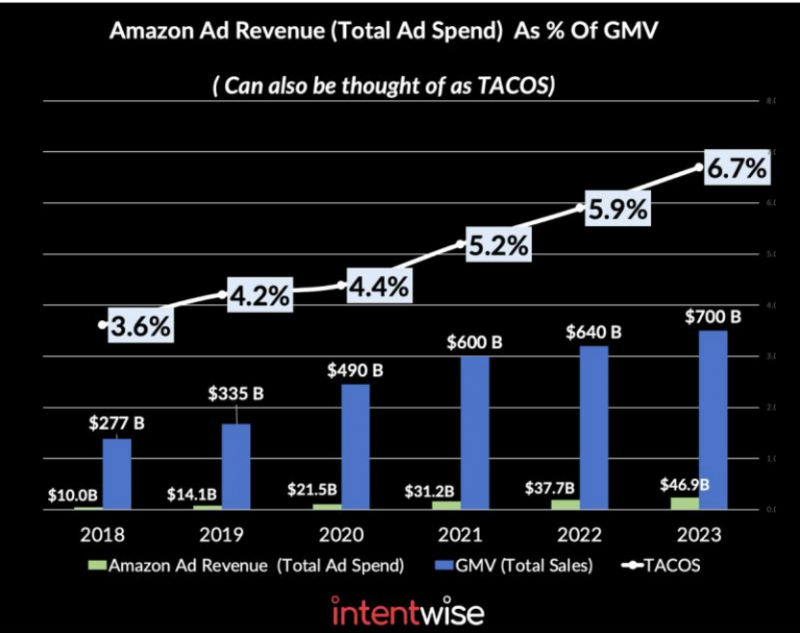

У Озон доля рекламной выручки сейчас составляет около 4-4.5% GMV и потенциально может еще вырасти. У Яндекс Маркета сейчас уже 5%+, у Amazon по примерным оценкам ~6.5%, а на основном рынке в США скорее всего даже выше. Но как уже писал выше, маркетплейс может управлять долей рекламной выручки через изменение комиссий и алгоритмов ранжирования товаров. Вполне вероятно, что рекламная выручка Озон как % GMV еще вырастет на 1-2пп в ближайшие несколько лет, но сложно сказать, сможет ли компания при этом еще повысить комиссии для селлеров или реклама будет основным/единственным драйвером роста маржинальности маркетплейса.

С учетом того, что сейчас маржинальность маркетплейса Озон (без Финтеха) чуть меньше нуля (-1% в последнем квартале, -0.5% в 2023 году), а гайденс менеджмента по марже маркетплейса по EBITDA – 2-3% от GMV, можно предположить, что как раз из этих ~3% прироста маржинальности по EBITDA большая часть будет за счет рекламы, еще может до 1% можно будет сэкономить на операционных издержках за счет эффекта масштаба, а комиссии и себестоимость останутся примерно на текущем уровне как % GMV.

В итоге, хотя я не выделял отдельно рекламный бизнес Озон в предыдущем анализе, по факту он уже был учтен в прогнозах, так как гайденс самой компании по целевой маржинальности явно учитывает рекламный бизнес. Соответственно, значимо пересматривать прогноз не планирую кроме локальных корректировок с учетом свежих данных.

Отчет Q2 2024

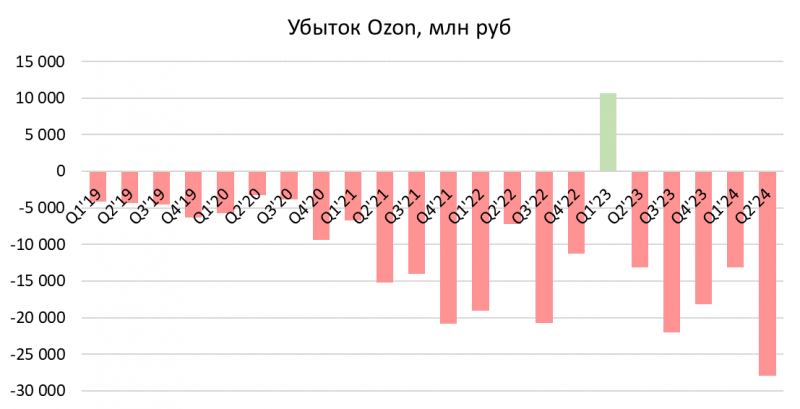

Что сразу бросается в глаза многим инвесторам, когда они видят отчет Озон – это рекордный убыток. Но как уже писал ранее, убыток в P&L сейчас – не самая полезная метрика для оценки бизнеса Озон, поэтому стоит посмотреть на другие разрезы бизнеса.

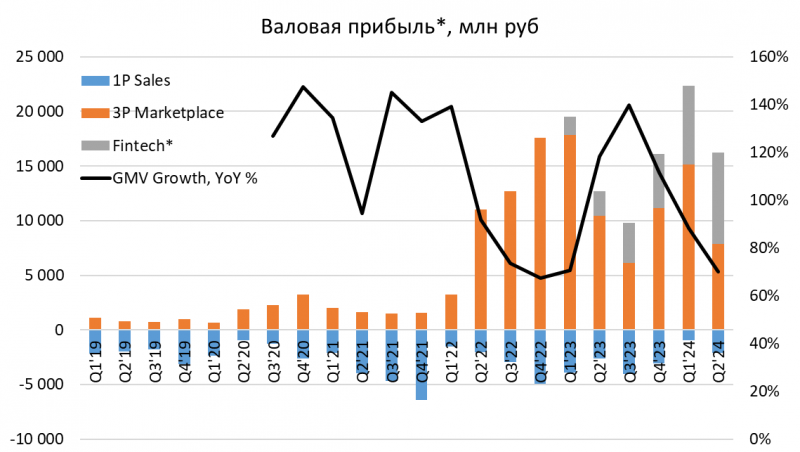

Мне кажется этот график дает более полную картину происходящего в бизнесе Озон. Как уже говорил ранее, компания может увеличивать рост, жертвуя маржинальностью, или, наоборот, улучшать экономику, жертвуя темпами роста. В Q2’24 мы впервые за долгое время видим расхождение в этом тренде – темпы роста падают, при этом валовая прибыль тоже значимо сократилась в абсолюте. Иными словами, отдача на рубль инвестиций в рост бизнеса, вероятно, снижается, что логично – рынок постепенно приближается к насыщение и поддерживать текущие очень высокие темпы роста будет все сложнее с каждым кварталом. Озон по-прежнему прогнозирует рост GMV на 70% в 2024 году (в Q2’24 было ровно 70%, в Q1 – 88%), что означает замедление роста чуть ниже 70% во втором полугодии. По моим оценкам в 2025 году темпы роста GMV упадут ниже 50%.

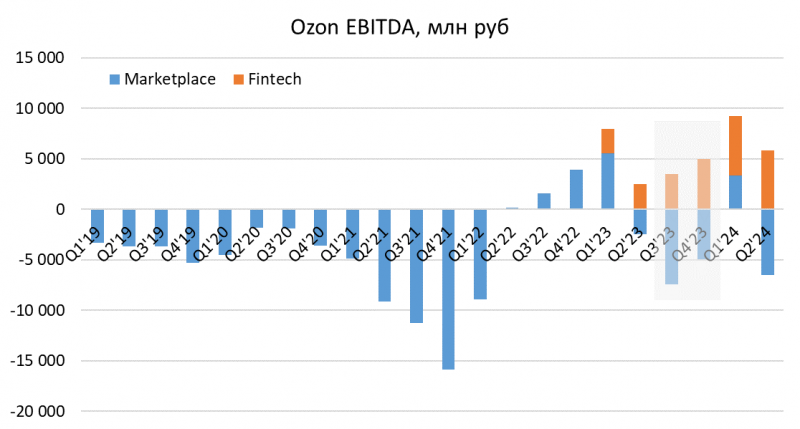

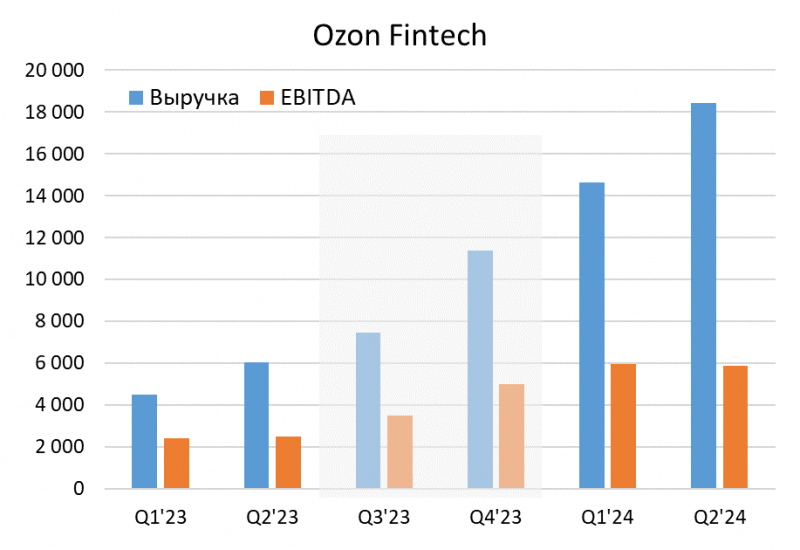

Также можно обратить внимание, что EBITDA маркетплейса снова ушла в приличный минус, а EBITDA Финтеха немного снизилась QoQ, несмотря на рост выручки. Думаю в обоих случаях это временный спад и во втором полугодии маркетплейс выйдет в небольшой плюс по EBITDA или как минимум сократит убыток vs Q2, а Финтех продолжит расти.

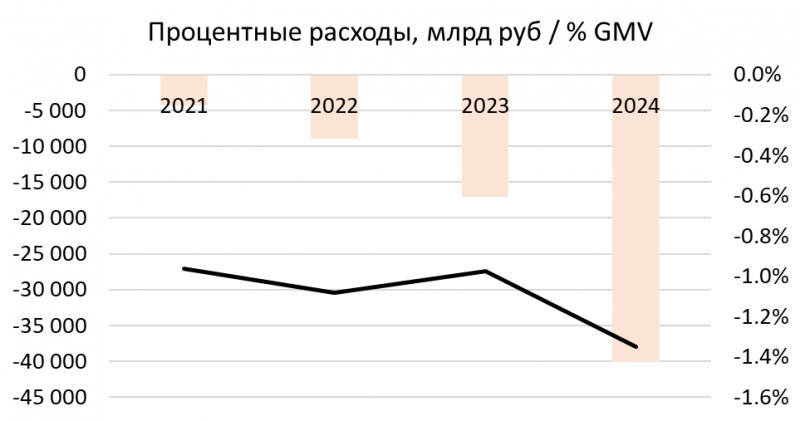

И еще один момент, о котором стоит сказать – у Озона достаточно сильно вырос долг, как финансовый, так и лизинг. Отчасти это связано с сезонностью и движениями оборотного капитала, но чистые процентные расходы также заметно растут, они увеличились даже как % GMV. Это не влияет на маржинальность по EBITDA, но увеличивает убыток.

Менеджмент Озон постоянно делает акцент на денежных потоках, если смотреть на кэш флоу в лоб, получается OCF 43 млрд рублей и FCF 15 млрд рублей в первом полугодии 2024. Но эти цифры искажены банковским бизнесом, если убрать изменения депозитов и кредитов финтеха, получим OCF -4 млрд и FCF -32 млрд рублей соответственно. Это чуть лучше, чем убыток в 41 млрд рублей в P&L, и второе полугодие будет лучше за счет оборотного капитала, но все равно Озон все больше опирается на заемное финансирование в условиях высоких ставок, что увеличивает процентные расходы компании.

Рынок и конкуренты

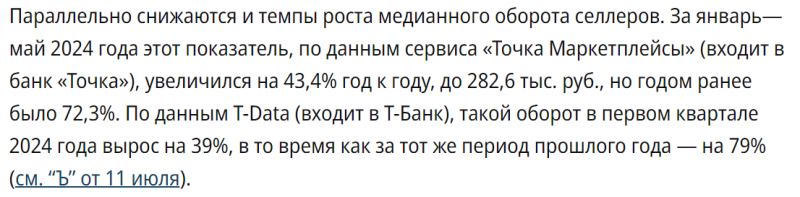

Несколько коротких комментариев по рынку в целом. Во-первых, недавно была статья, в которой говорилось, что по данным сервиса Мой Склад рост маркетплейсов в первом полугодии снизился до 21%, а в прошлом году был 42%. Эти цифры разнесли как какую-то важную новость, но по факту они занижены примерно в 2 раза, если судить по отчетности самих маркетплейсов, не знаю, зачем эти цифры публиковать в Коммерсанте. Если у Моего Склада такая выборка, это говорит только о том, что сам сервис или использующие его селлеры теряют долю рынка.

В той же статье были данные по медианному обороту селлеров от Точки и Т-Банка, они уже больше похожи на правду.

С точки зрения конкурентов было несколько новостей:

В Wildberries развивается корпоративный конфликт между супругами Бакальчук из-за их развода. Интересно, что Владислав Бакальчук вынес его в публичное поле и привлек даже тяжелую артиллерию в виде Рамзана Кадырова. Одновременно WB уже по сути объединил бизнес с Russ Outdoor и недавно перевел активы в новую компанию ООО РВБ, в которой у него только 65% (еще 35% у Russ Outdoor), хотя бизнес WB по идее стоит как минимум на порядок дороже, чем Russ Outdoor. В общем, сделка и все события вокруг нее выглядят очень странно, комментировать их сложно. Неразбериха в WB из-за всего происходящего может быть плюсом для Озон, но не думаю, что это прямо сильно повлияет на бизнес. Никакие цифры по 2024 году WB не раскрывал, и даже 2023 год раскрыл очень ограниченно.

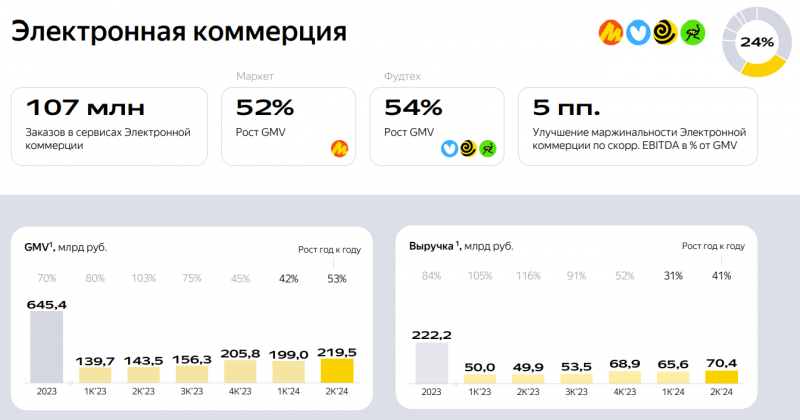

Яндекс отчитался за второй квартал, в котором показал неплохие результаты Екома – темпы роста GMV Маркета ускорились до 52% (в прошлом квартале было чуть больше 40%), при этом убыток по EBITDA как % GMV значимо снизился. Ранее я говорил о том, что Маркет по сути перестал бороться за лидерство на рынке и решил сфокусироваться на регионах и нишах, где ему проще работать, но похоже даже в таком формате он может показывать хорошую динамику роста. Будет интересно посмотреть, как она будет дальше выглядеть по сравнению с Озон и другими игроками.

Сбербанк пока не говорил о результатах своих сервисов за второй квартал, будет очень интересно посмотреть на цифры. В последние несколько кварталов Мегамаркет рос безумными темпами х5 год к году, но с низкой базы и за счет очень щедрых скидок, поддерживать в будущем такой рост будет невозможно. Но интересно, сколько денег Сбер будет готов еще сжечь в борьбе за долю на рынке Екома (говорят Мегамаркет уже постепенно начал урезать свои бонусы).

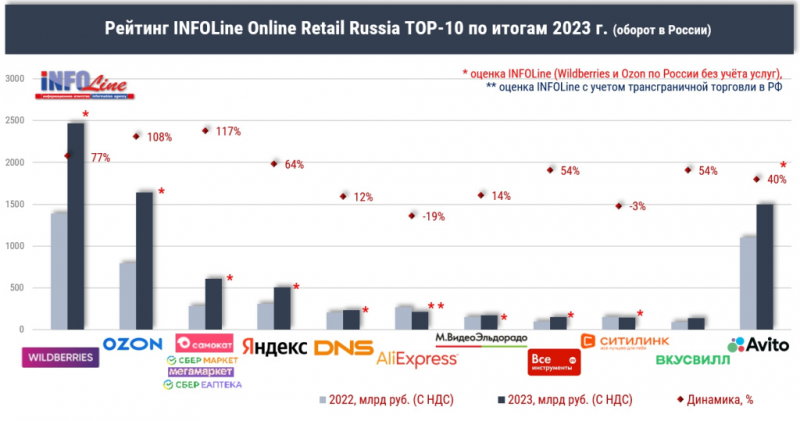

Наконец, еще один большой игрок, о котором я не сказал в прошлый раз – это Авито. По оценкам Infoline, его оборот в 2023 году был около 1.5 трлн рублей, это почти на уровне Озона, правда темпы роста были ниже.

Из точных цифр в сети появился слайд из презентации Авито, где говорится о GMV DIY сегмента в 175 млрд рублей – это также на уровне Озон и больше, чем у ВсеИнструменты и любых других игроков кроме Леруа Мерлен (который теперь Леман Про). При этом 80-90% товаров в категории новые, т.е. это прямая конкуренция с маркетплейсами. Правда рост год к году у DIY Авито всего 23% vs 166% у Озон.

В итоге, российский рынок Екома пока остается одним из самых конкурентных и быстрорастущих в мире, почти нигде нет 4-5 крупных игроков, которые растут очень высокими темпами и планируют побороться за лидерство на рынке или как минимум в определенных его сегментах. Будет интересно посмотреть за развитием ситуации.

Оценка и выводы

Короткий вывод – взгляд на компанию особо не поменялся относительно анализа в июле, у меня нет акций в портфеле. Более подробный вывод и апдейт прогноза и оценки компании в закрытой части для подписчиков.

Дальнейший анализ доступен для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: