Отчет за первый квартал

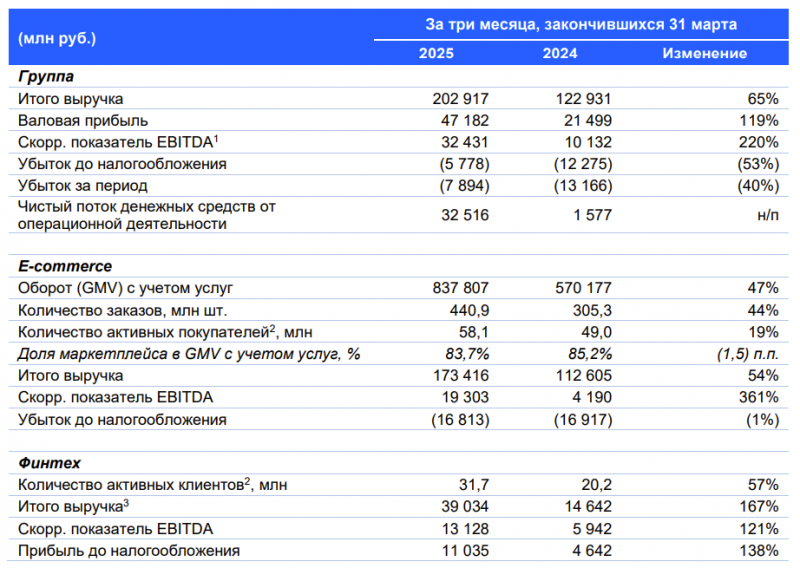

На этой неделе Ozon отчитался за первый квартал. Оцениваю отчет как позитивный, компания сохранила высокие темпы роста при значительном улучшении маржинальности. В таблице ключевые метрики, далее подсвечу основные моменты.

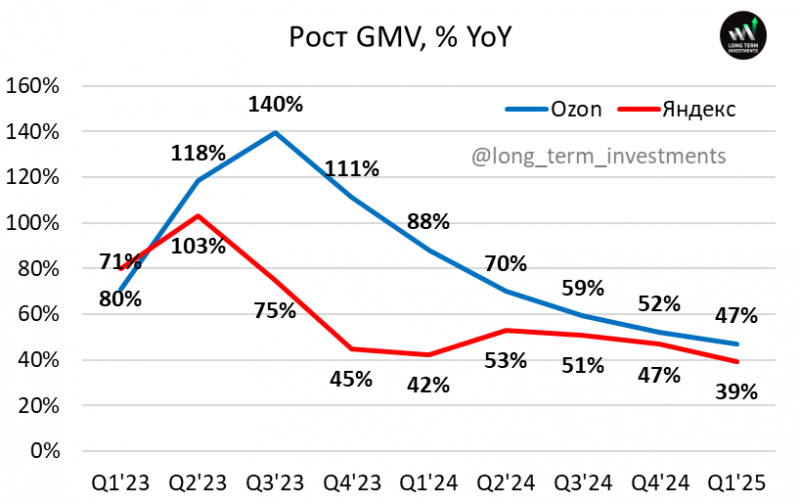

Первое – темпы роста бизнеса. GMV вырос на 47% YoY, это самые медленные темпы роста за последние несколько лет, но все равно отличный результат, учитывая высокую базу. Данные по рынку в целом поквартально никто хорошо не оценивает, WB перестал делать нормальное раскрытие, поэтому единственный бенчмарк – Яндекс. Ozon растет стабильно быстрее, в конце прошлого года темпы роста почти сравнялись, но в Q1 отрыв Ozon снова увеличился. Ozon подтвердил прогноз роста GMV на 30-40% в 2025 году, я пока закладываю в прогноз значения ближе к верхней границе диапазона.

Ozon расчет как за счет количества клиентов, так и за доли в их кошельке. У компании 58 млн покупателей, который за год тратят в среднем 54 тысячи рублей (4.5 тысяч в месяц). У меня кстати получился примерно такой же порядок цифр трат на Озоне за последний год. В России чуть более 70 млн экономически активного населения, поэтому рост клиентов замедляется, а GMV на клиента какое-то время еще может расти достаточно быстро (инфляция + увеличение доли в бюджете). Есть еще рынки СНГ, но сама компания говорит, что на них вряд ли будет приходится более 5-10% бизнеса.

Из неочевидных драйверов роста в этом году – Мегамаркет сворачивает свою деятельность, на пике его GMV достигал около 1/4 от Ozon и был немного больше, чем у Яндекс Маркета. Вероятно значительная часть клиентов оттекла в Ozon (или скорее вернулась, так как Сбер их перетягивал огромными скидками). Оценить эффект Мегамаркета сложно, но пальцем к небу он мог дать до +5-10 пп роста LTM GMV, но значительная часть уже попала в 2024 год.

В 2026 году, вероятно, темпы роста GMV упадут ниже 30% и далее будут постепенно приближаться к классическому ритейлу, хотя еще какое-то время будут выше за счет опережающих темпов роста онлайна.

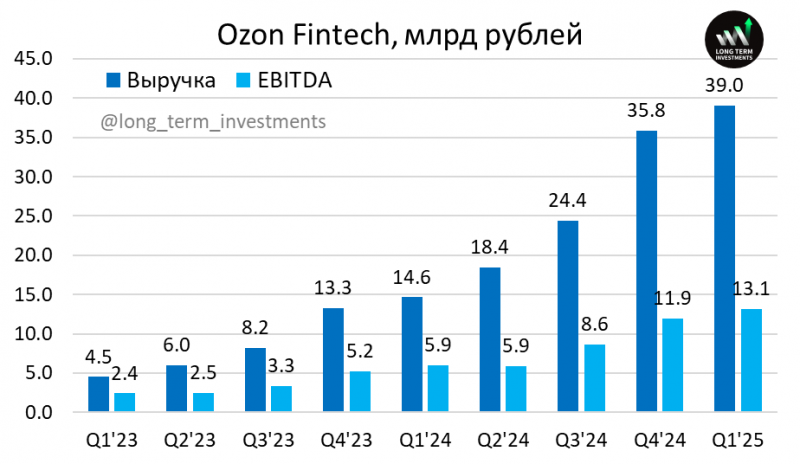

Выручка выросла еще быстрее, на 65% YoY. Отчасти за счет роста выручки от услуг как % GMV, отчасти за счет быстрого роста Финтеха, где в отличие от маркетплейса еще очень маленькая доля банковского рынка. Финтех также продолжает работать с высокой рентабельностью и зарабатывать много денег. Гайденс на этот год – рост выручки на 70%+, Финтех таргетирует среднесрочные ROE ~30%, сейчас он явно выше, но компания его точно не раскрывает.

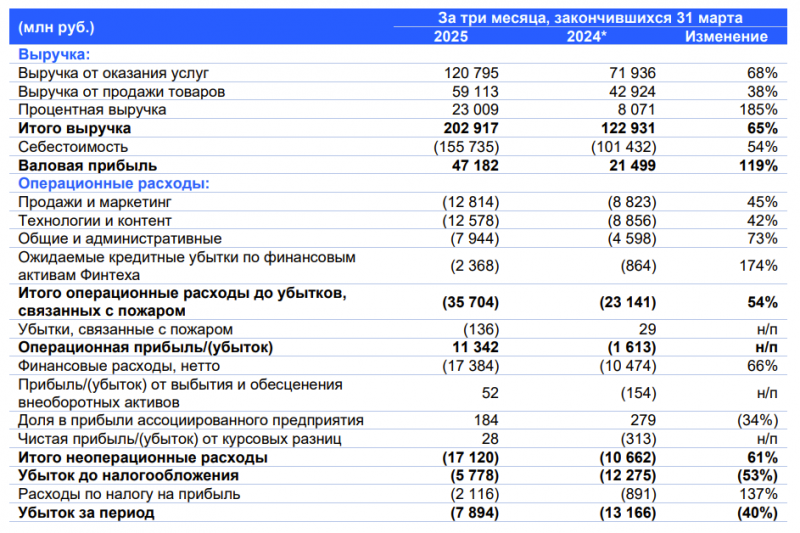

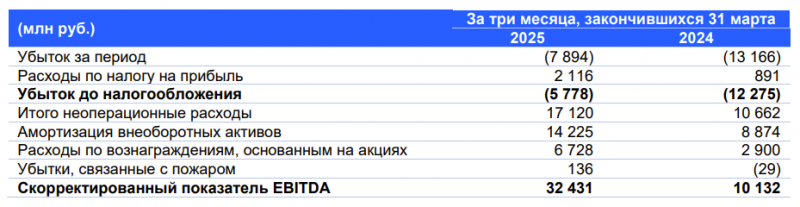

Наиболее заметное изменение в бизнесе за последний квартал – резкий рост EBITDA и маржинальности до 3.9% GMV. Из них 2.3% GMV сгенерировал маркетплейс – рекордный показатель. Этот показатель уже фактически на уровне таргета рентабельности 2-3% GMV, о котором говорил Ozon. Основной вопрос – является ли такой рост выбросом или это стабильный новый уровень. Последние пару лет у Ozon в Q1 была маржа выше, чем в последующие кварталы, поэтому закладываю значение по году ближе к 3%. Компания подтвердила гайденс по EBITDA 70-90 млрд на 2025 год, но с учетом сильного Q1 думаю есть вероятность, что будет чуть больше 100 млрд рублей.

Также у компании в Q1 рекордная за все время операционная прибыль, 11 млрд рублей. Правда чистая прибыль все равно отрицательная из-за процентных расходов.

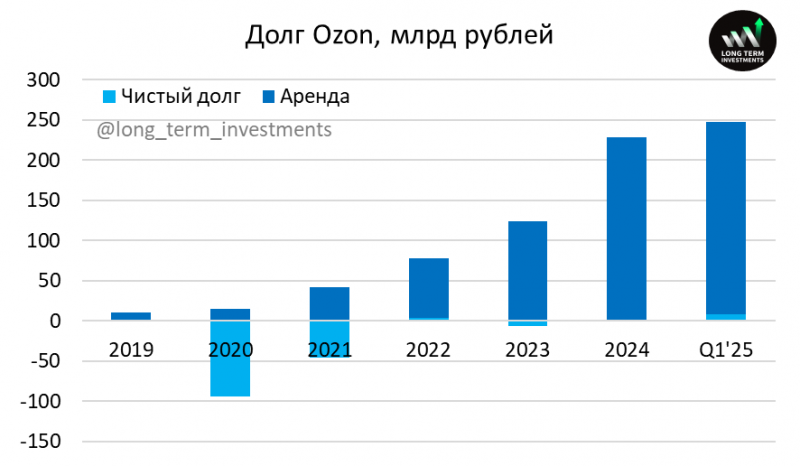

Чистый финансовый долг при этом стабильно близок к нулю, почти все обязательства – это аренда. Из баланса чистый долг посчитать нельзя, так как там смешаны деньги банка и группы, но в презентации дали разбивку, что из 346 млрд кэша на балансе 100 млрд относятся к самому Ozon, а остальное – деньги клиентов. На самом деле из 100 млрд большая доля кэша тоже по факту принадлежит не Ozon, а селлерам, и образована за счет кредиторки. Но это особенность бизнес модели (у классического ритейла тоже есть отсрочка платежа поставщикам) и в отсутствии значительных регуляторных изменений эта ситуация вряд ли изменится.

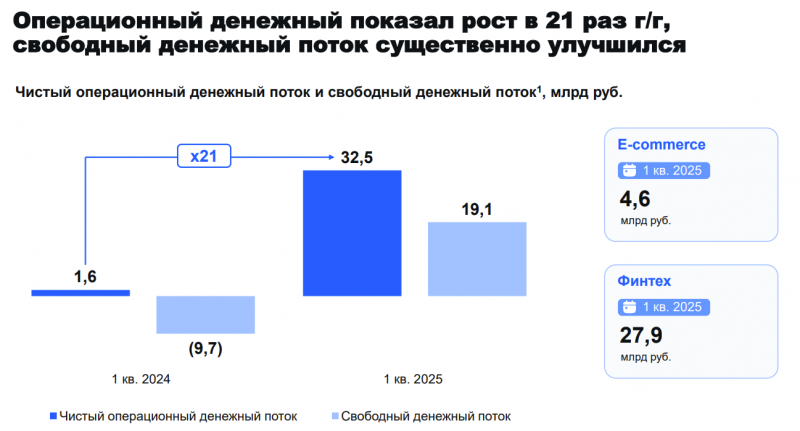

Озон впервые за долгое время раскрыл не только OCF, но и FCF, который считает просто как OCF – капекс. Это не совсем корректно, так как сюда попадают изменения на балансе Финтеха. Я в своих расчетах корректирую OCF на изменение балансов и резервы Финтеха, в Q1 он получился 13 млрд рублей. Из FCF также вычитаю выплаты по аренде, чтобы он был сравним с ритейлерами, получается скорректированный FCF -5 млрд рублей в Q1.

Но в этом нет проблемы, так как исторически основной FCF генерируется в четвертом квартале. С учетом корректировок расчетный FCF Ozon был 30 млрд рублей в 2023 году и 50 млрд рублей в 2024, думаю в этом году будет выше. Менеджмент Ozon постоянно говорит о том, что нужно смотреть не на прибыль, а на денежные потоки, и отчасти они правы. Как минимум с точки зрения финансовой устойчивости бизнеса у Ozon уже все отлично, хотя в P&L еще ни разу в истории не было прибыли, не считая одного квартала с бумажной переоценкой.

Еще из небольших нюансов – расходы на вознаграждение акциями (SBC) выросли до 7 млрд рублей vs ~3 млрд в предыдущие кварталы. Думаю после переезда у Ozon возобновится программа мотивации и SBC может стать выше, чем был ранее. Ozon кстати не считает скорректированную прибыль без учета SBC, как делают Яндекс и другие IT-компании, я для себя считаю, чтобы сравнивать показатели с другими представителями сектора. Дарю идею менеджменту Ozon тоже начать это делать – без учета SBC скорректированная прибыль уже почти вышла в положительную зону 🙂

В целом, оцениваю отчет Ozon как умеренно позитивный. Пока компания уверенно идет к выполнению гайденса на 2025 год, ожидаю что рост GMV может быть ближе к верхней границе, а EBITDA возможно даже чуть выше гайденса, но многое будет зависеть от баланса между ростом и маржинальностью, который выберут в компании.

Оценка и мнение о компании

Далее поговорим про оценку бизнеса, переезд, смену акционеров, возможные дивиденды и мнение о компании. Эта часть доступна для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: