Предыдущий детальный анализ бизнеса Ozon делал в августе, в этот раз более локальный по результатам третьего квартала и последним новостям по компании.

Результаты третьего квартала

Основные моменты:

- Темпы роста GMV замедлились до 59% YoY. Ozon снизил гайденс по росту GMV с 70% до 60-70% на 2024 год, скорее всего будет где-то по нижней границе.

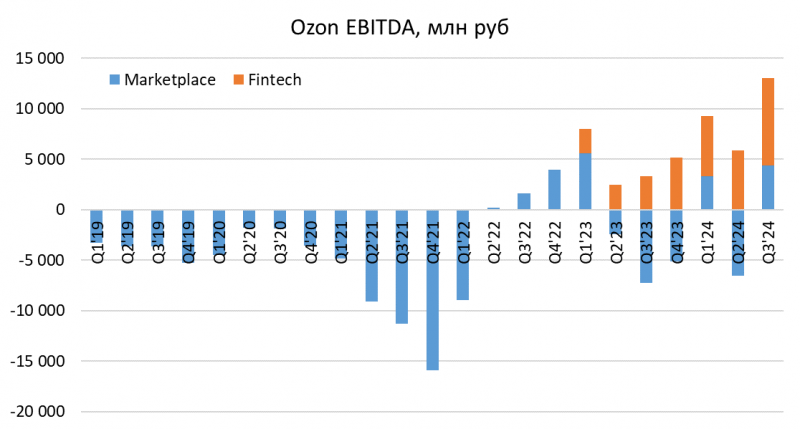

- EBITDA маркетплейса и всей компании в третьем квартале снова вышла в плюс, вероятно Ozon решил сделать больший фокус на маржинальность немного в ущерб росту

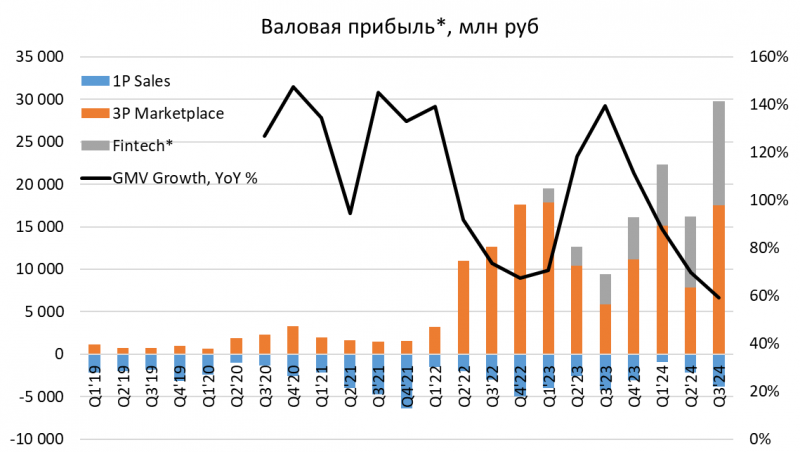

- Финтех продолжает расти хорошими темпами и показывать высокую прибыль

- Может показаться, что у Ozon огромный FCF 60 млрд рублей за квартал, если смотреть как OCF – Capex. Но реальный FCF без учета роста депозитов Финтеха близок к нулю

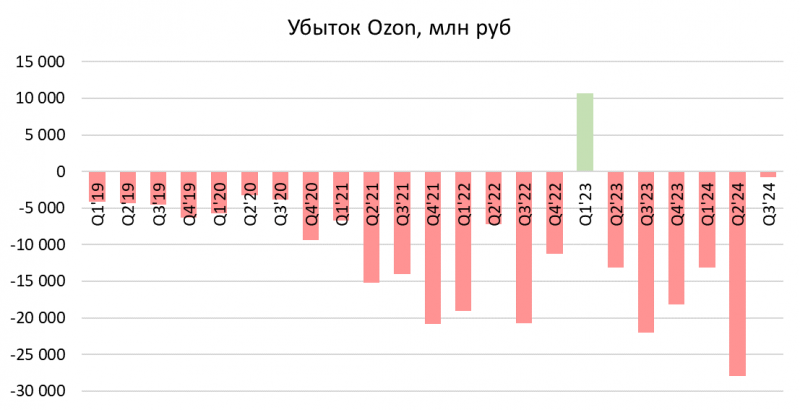

- Формально Ozon чуть ли не впервые показал операционную прибыль, но она образована страховыми выплатами после старого пожара на складе, без их учета пока небольшой операционный убыток

Немного графиков. Видно, как резко выросла валовая прибыль, но темпы роста при этом самые низкие за публичную историю компании, что в целом ожидаемо.

Рекордная квартальная EBITDA, маркетплейс снова в плюсе.

Минимальный убыток за все время, если не считать Q1’23, где были бумажные разовые факторы. По факту без учета страховых выплат убыток около 7 млрд рублей за квартал, но это все еще минимум за последние годы, когда бизнес стал большим.

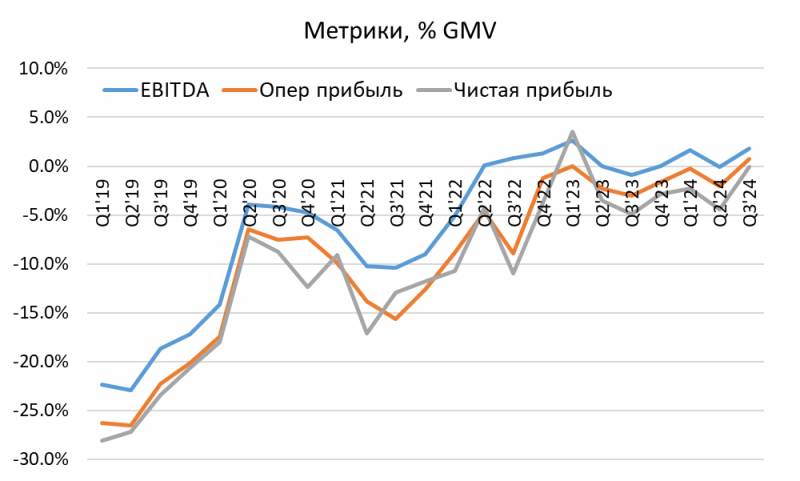

Долгосрочный тренд на улучшение экономики продолжается, “выход в прибыль – “честная” операционная прибыль может быть уже в Q4 и далее, чистая прибыль чуть позже из-за процентных расходов.

Налог на рекламу и отмена части IT-льгот

На Ozon могут негативно повлиять предлагаемые налоговые инициативы:

- Налог на рекламу, если он будет введет, может составить около 6 млрд рублей в 2025 году (прогнозирую рекламную выручку около 200 млрд). В моделях закладываю 50% налога как отрицательный эффект на EBITDA компаний в сектор, 3 млрд рублей – это около 4% прогнозной EBITDA 2025 года, в целом не очень страшно.

- Взносы на социальное страхование 7.6% сверх предельного уровня дохода очень грубо может “съесть” еще 1.5-2 млрд рублей. Итого общий негативный эффект 6-7% EBITDA – неприятно, но не смертельно.

- Налог на прибыль 25% вместо 20% на Ozon пока почти не влияет, так как компания убыточна. Налоговых активов или обязательств у Ozon почти нет, по крайней мере в текущей консолидированной отчетности, возможно по российским юрлицам другая ситуация.

На самом деле, если бы Ozon был прибыльным, то влияние на чистую прибыль было бы более заметным из-за низкой маржинальности, но пока компания убыточна, его сложно нормально оценить, по P/E Ozon никто не будет оценивать ближайшие пару лет.

Общий взгляд на бизнес и рынок

В целом дальнейшая динамика показателей в Ozon достаточно предсказуема – темпы роста будут снижаться, а маржинальность будет расти. Я думаю, что в Q4 рост GMV будет ниже 50%, возможно ниже 45%. В следующем годы темпы еще снизятся, я ранее закладывал возможный рост GMV в 45%, теперь думаю он будет не выше 35%. Как быстро при этом будет расти маржинальность – вопрос открытый. Думаю операционная прибыль может выйти в плюс в Q4 и будет положительной в 2025 году, но на чистую прибыль будет давить рост процентных ставок, ее выход в плюс будет немного позже, возможно ближе к 2026 году.

Из других крупных игроков раскрывает цифры Яндекс по Маркету, он вырос на 50% YoY в Q3, но при этом у Маркета темпы роста даже больше, чем в начале года, и судя по динамике EBITDA он, возможно, наоборот сейчас начал немного больше инвестировать в рост. Про WB мало данных, компания перестала делать раскрытие в прошлом году, но по оценкам, которые у меня есть, рост GMV в районе 50% год к году, т.е. чуть ниже Ozon, но не сильно. Мегамаркет по слухам урезал бюджеты и его темпы роста сильно снизились, в Q2’24 GMV был значимо ниже, чем в Q1, если ориентироваться на рост 230% в первом полугодии vs рост x5 в первом квартале.

В целом мне нравится, как развивается бизнес Ozon, как уже писал ранее, у меня нет сомнений, что компания станет устойчиво прибыльной в обозримом будущем. Конкуренция на рынке Екома в условиях высоких ставок, вероятно, станет менее острой и это позволит перестать тратить много денег в “инвестиции в цены” и прочие элементы борьбы за долю рынка. Но при этом есть большая неопределенность, как быстро выход в прибыль произойдет и какого уровня рентабельности по основным метрикам получится достичь на горизонте 1-2 лет.

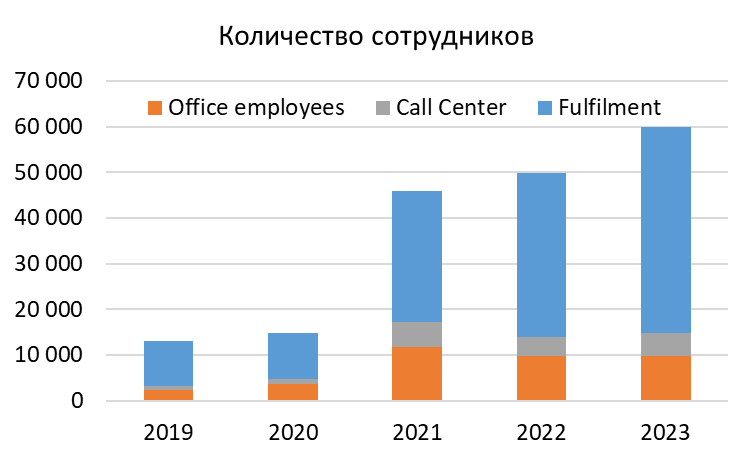

Еще одно интересное и неожиданное наблюдение. У Ozon ожидаемо растет штат сотрудников, которые заняты на складах и в логистике, но при этом компания значительно оптимизировала с 2021 года колл-центр и офисный персонал – количество занятых там даже снизилось, хотя бизнес кратно вырос. Возможно где-то был перевод на аутсорс, но все равно динамика неожиданная и позитивная для компании. Будет интересно посмотреть данные за 2024 год, если компания их раскроет в годовом отчете.

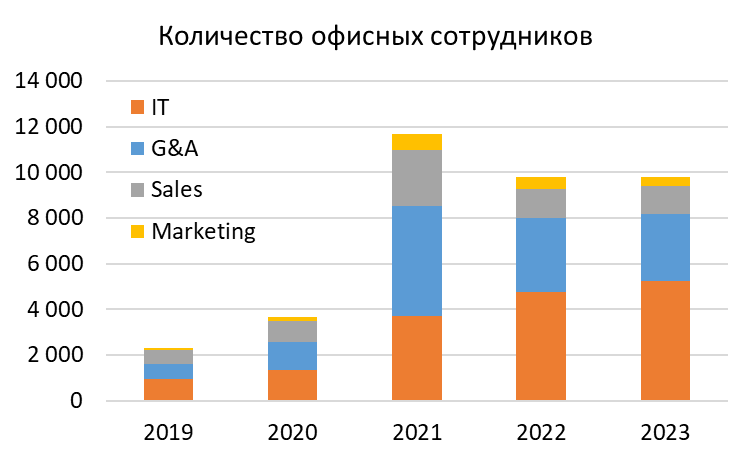

Среди офисного персонала растет только IT, а остальные функции стали заметно меньше с 2021 года. Вопрос конечно, кого компания причисляет к IT, можно туда входят разные смежные и поддерживающие функции, но все равно это позитивная динамика, которая косвенно говорит об эффективности бизнеса. Я как-нибудь позже возможно сделаю более общий обзор с расходами на персонал в разных компаниях, как уже делал по разработчикам софта ранее.

Динамика акций и редомициляция

После отчета акции Ozon в моменте сильно выросли против рынка, это было достаточно неожиданно – отчет был в целом неплохим, но не настолько позитивным. Но вчера пришла новость, что акционеры Ozon рассмотрят вопрос переезда из Кипра в Россию 27 декабря, после которой акции обвалились.

С учетом того, что в акциях Ozon может быть приличный навес, инвесторы негативно отреагировали на новость, хотя еще пол года назад она была бы позитивно воспринята рынком и фундаментально переезд для компании будет в плюс. На текущем рынке и с учетом давления на котировки, которое будет создавать ожидание навеса, а затем сам навес, покупка акций Ozon будет иметь повышенные риски, если у вас конечно горизонт не 2-3+ года.

Еще интересный момент – третью Ozon владеет Система, у которой не самая простая финансовая ситуация из-за большого долга, как на корп центре, так и в большинстве дочек. Только недавно объявили, что в Сегеже будет допка на 101 млрд рублей, большую часть которой профинансирует Система. Может сложиться ситуация, в которой Системе придется продать свой пакет в Ozon частично или даже полностью, чтобы облегчить долговую нагрузку. Понятно, что Система не хочет этого делать, так как в будущем Ozon и это скорее крайний сценарий, если других вариантов не останется. Если продажа все-таки будет, то конечно не в рынок, а какому-то стратегу, думаю желающих купить такой актив по разумной цене будем достаточно.

Также почти третью Ozon владеют Восток Инвестиции, куда переехали российские активы Baring Vostok. Про эту долю также периодически появляются разные слухи, что ее кто-то выкупит, раньше говорили про VK, но с текущим финансовым положением VK бы самому выжить без вливаний в капитал от структур Газпрома или кого-то еще. Восток Инвестиции – это фонд, долга у них нет и необходимости продавать Ozon тоже, тут скорее есть вероятность, что кто-то их убедительно попросит это сделать, используя админ ресурс.

Я пока оцениваю вероятность смены акционеров в Ozon как не очень высокую, но она не нулевая, и это тоже будет создавать дополнительную неопределенность вокруг акций компании.

Оценка и выводы

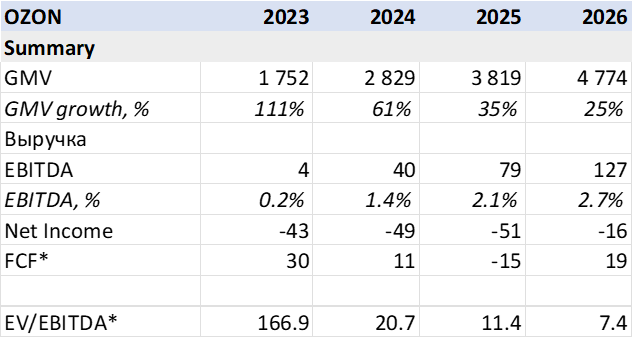

С учетом новых вводных обновил прогноз по Ozon, замедлил темпы роста, но немного увеличил EBITDA. Чистая прибыль тут заложена скорее консервативно, думаю при желании компания может без проблем вывести ее в плюс в 2026 году. По EV/EBITDA Ozon все еще будет стоить достаточно дорого в ближайшее время, низкие мультипликаторы будут только при достижении целевого уровня маржинальности бизнеса, что вряд ли произойдет в ближайшие пару лет. Если, конечно, акции не упадут еще сильнее.

Мне в целом нравится Ozon как бизнес, у меня нет сомнений, что компания со временем станет прибыльной и будет зарабатывать приличные деньги относительно ее текущей стоимости. Но это произойдет на достаточно длинном временном горизонте, а сейчас рынок такими горизонтами не мыслит. Плюс в ближайший год будет дополнительная неопределенность, связанная с редомициляцией. У меня сейчас нет в портфеле акций компании.

Более детальный прогноз, дополнительные мысли про компанию и рынок, и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: