Summary

Акции: NFLX (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру, кроме Китая

Сфера: видео-стриминг

Позиция на рынке: №1 на рынке в США и в мире с долей 20-30%

Рост бизнеса: высокие темпы роста, около 20-30% в год

Прибыльность: прибыльный, маржинальность пока низкая, но растет

Баланс: умеренная долговая нагрузка, Net Debt/EBITDA ~1.5

Дивиденды: не платит и не планирует

Контроль: нет мажоритарного акционера, во главе компании основатель Рид Хастингс

Крупнейшие акционеры: пассивные фонды

Динамика акций:

Бизнес

Netflix (NFLX на NASDAQ, СПб) – крупнейший в мире американский сервис видео-стриминга. Netflix основан еще в 1997 году и начинал с доставки DVD дисков по почте, а в 2007 году запустил текущий сервис, который позволяет смотреть сериалы и фильмы онлайн. С тех пор бизнес увеличился до многомиллиардных масштабов и вышел почти во все страны мира кроме Китая. Интересно, что в США компания до сих пор продолжает доставлять DVD диски по почте, хотя сейчас это маленькая часть бизнеса.

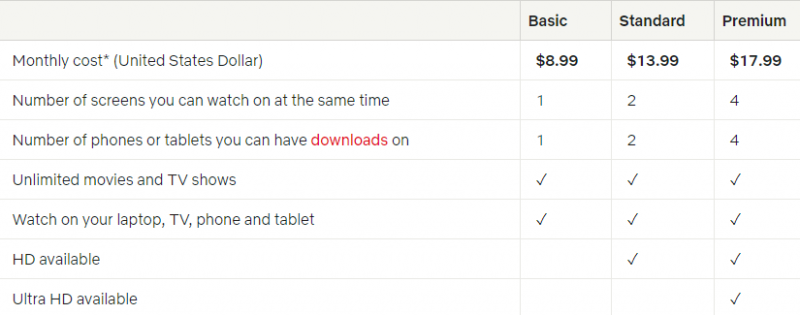

У Netflix очень простая бизнес-модель – пользователи оплачивают ежемесячную подписку и получают доступ ко всему контенту, который есть на платформе – фильмам, сериалам и т.д. На крупнейшем рынке в США сейчас есть три плана подписки с различными условиями использования и ценой в 9, 14 18 долларов. Цены для разных регионов немного различаются, можно подробнее посмотреть тут.

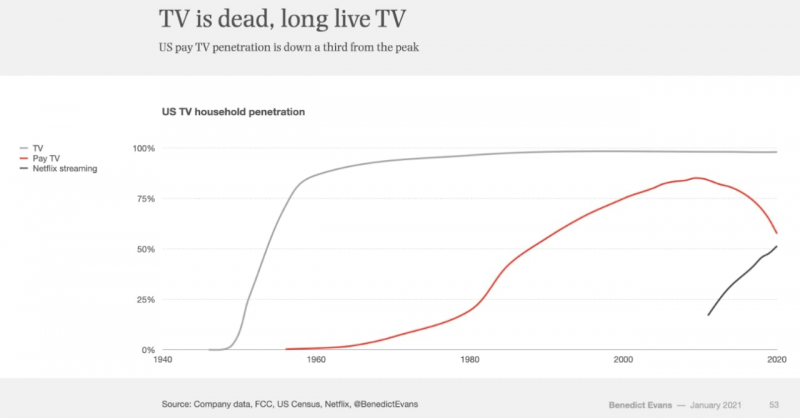

Основным рынком компании долгое время был домашний североамериканский регион, в котором Netflix добился значительных успехов – сейчас сервис компании установлен в каждом втором доме. Сервисы видео-стриминга во главе с Netflix в последние годы быстро забирают долю у платного телевидения, от которого отказывается все больше домохозяйств. Глобально Netflix также занимает первое место среди видео-стриминговых сервисов в большинстве стран мира (Россия, кстати, исключение в этом плане).

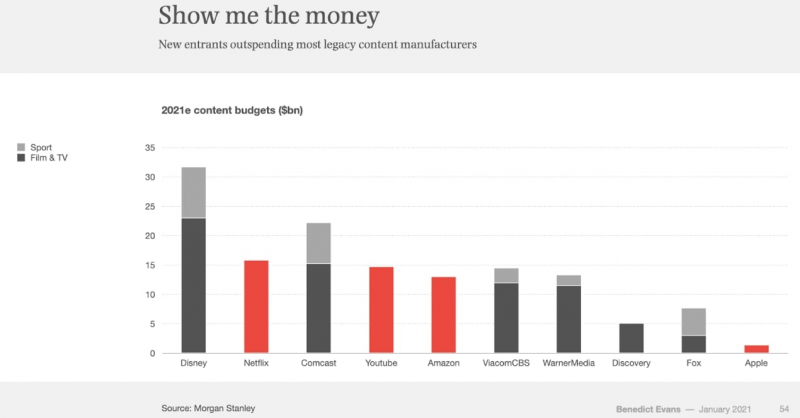

Netflix изначально не занимался производством контента, а покупал права на его использование у других компаний. Но со временем компания начала выстраивать эту компетенцию внутри и сейчас значимая доля контента создается самим Netflix. При этом бюджет на создание и закупку контента растет с каждым годом и уже превышает $15 млрд – это больше, чем почти у любой другой технологической или медиа компании в мире.

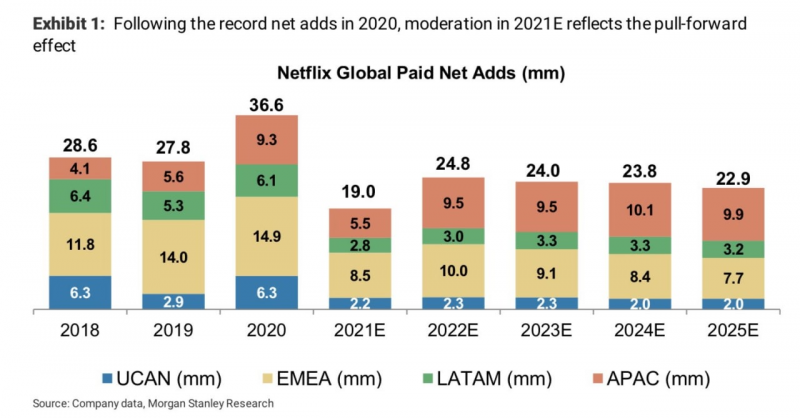

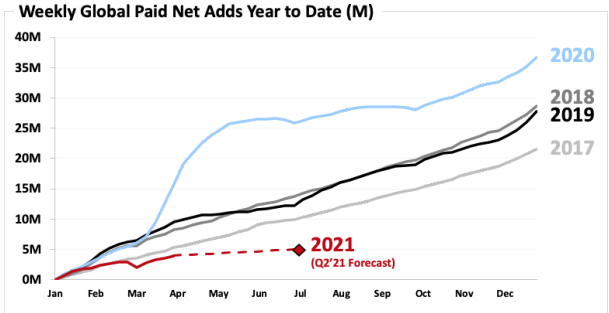

Сейчас у компании есть два основных драйвера роста: увеличение базы подписчиков (Net Adds) и увеличение цены за подписку. На рынке Северной Америке проникновение Netflix уже достигло значимых уровней и в ближайшем времени прогнозируется минимальный рост, поэтому фокус компании в ближайшем будущем сосредоточен на Европейском и Азиатско-Тихоокеанском регионе, которые по прогнозам будут активно расти. Всего у Netflix уже более 200 млн пользователей, из которых около 75 млн в США и Канаде.

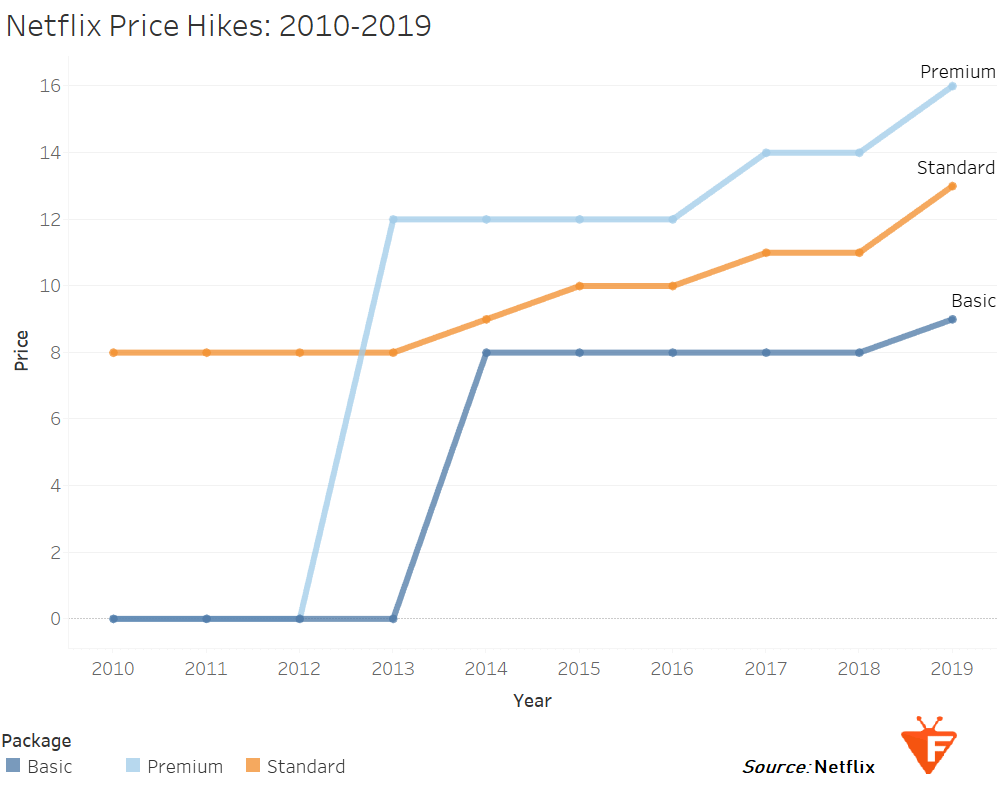

Стоимость подписки Netflix также стабильно растет, компания раз в 1-2 года поднимает ее на $1-2 в месяц. Это кажется немного, но на огромной базе пользователей Netflix каждое такое повышение цены приносит несколько миллиардов дополнительной выручки и прибыли.

Финансовые показатели

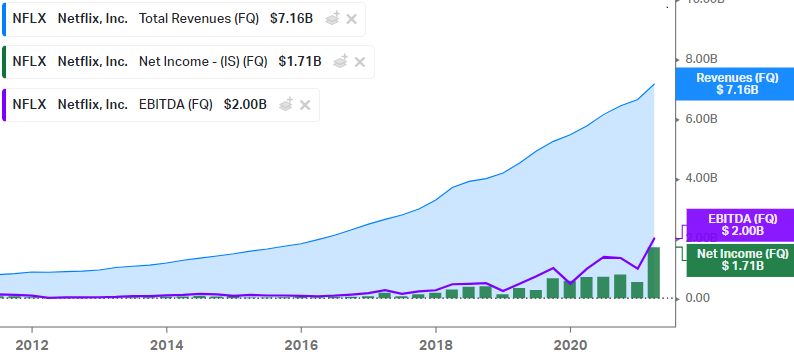

Бизнес компании сильно вырос с начала 2010 года, сохраняя исторически высокие темпы роста – порядка 25-30% в год – это очень много для многомиллиардного бизнеса. При этом бизнес стабильно прибыльный, и хотя маржинальность пока не очень высокая по меркам технологических компаний, она также постепенно растет.

Отдельно стоит сказать о том, как правильно считать EBITDA Netflix, так как на разных сайтах можно встретить разные трактовки, а сама компания этот показатель официально не раскрывает. Формально EBITDA не учитывает амортизацию, однако в случае Netflix амортизация затрат на контент – это часть себестоимости, поэтому при расчете EBITDA не нужно прибавлять амортизацию к операционной прибыли.

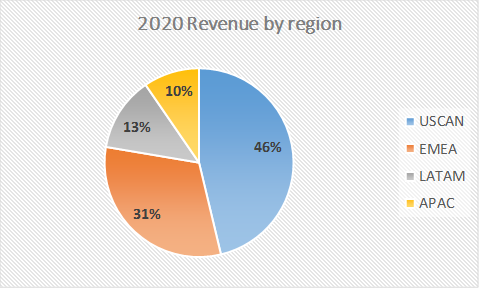

Около половины выручки Netflix получает из США и Канады, где находятся наиболее платежеспособные пользователи, далее идет европейский регион с 31% и развивающиеся Латиноамериканский и Азиатско-Тихоокеанский регионы с 13% и 10% соответственно.

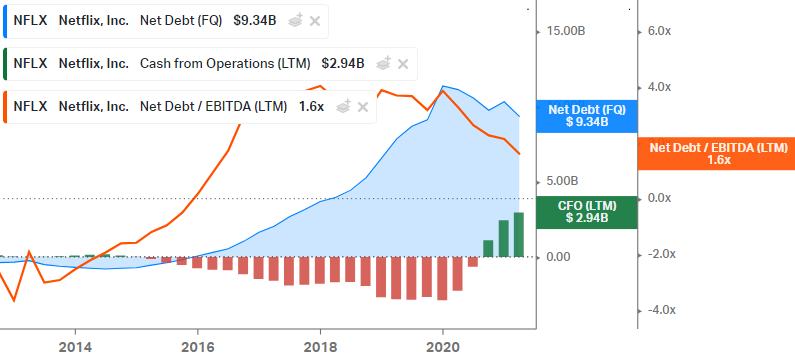

С 2016 года компания значительно увеличила затраты на контент, в результате чего ее денежный поток ушел в минус и появился значительный чистый долг – мультипликатор Net Debt/EBITDA долгое время был на уровне 3-4. В 2020 впервые за долгое время OCF вышел в плюс из-за коронавируса и ограничительных мер, из-за которых почти весь производственный процесс остановился. Как следствие улучшения показателей в 2020, снизилась и долговая нагрузка до Net Debt/EBITDA 1.6.

Коронавирус также сильно увеличил пользовательскую базу – в 2020 было зафиксирован рекордный прирост подписчиков за последние годы. В 2021 прогнозы компании по росту подписчиков хуже, чем в прошлых периодах из-за того, что во многих развитых рынках вроде США или некоторых европейских стран Netflix уже имеет значительную долю проникновения, и сейчас акцент смещен в сторону развивающихся рынков.

Netflix не платит дивиденды и не планирует это делать в обозримом будущем. До недавнего времени компания наоборот использовала заемное финансирование для развития бизнеса. Однако после коронавируса бизнес Netflix начал генерировать достаточный денежный поток, чтобы финансировать все расходы компании, а также впервые запустить небольшую программу байбека.

Акционеры

У руля компании остался ее основатель Рид Хастингс, который продолжает возглавлять управление в роли CEO, хотя его доля в компании всего около 1%. Как и у большого количества крупных компаний, основными акционерами являются пассивные фонды, владеющие большей частью капитала. Среди крупных можно выделить известные BlackRock и Vanguard Group.

Плюсы и драйверы роста

Масштаб бизнеса

Хотя Netflix значительно меньше, чем весь Amazon или Disney, которые являются прямыми конкурентами, с точки зрения сервисов видео-стриминга он является безусловным лидером за счет того, что начал развивать этот бизнес намного раньше других. Это дает компании большое преимущество – контент на Netflix может посмотреть больше пользователей, чем на любом другом сервисе, поэтому инвестиции в производство или лицензирование контента лучше окупаются. Иными словами, Netflix может иметь больший бюджет на контент, чем конкуренты и при этом оставаться прибыльным (что компания и делает). Увеличение количества и/или качества контента, в свою очередь, позволяет лучше привлекать и удерживать пользователей, сохраняя/увеличивая преимущество компании на рынке.

Удержание пользователей за счет контента и аналитики

Netflix инвестирует огромные средства в создание собственного контента в различных жанрах. Кроме того, у Netflix накоплена огромная история о предпочтениях своих пользователей, что позволяет лучше адаптировать контент под их потребности. В результате у компании не только самая большая библиотека фильмов и сериалов среди всех сервисов, но и самая качественная по мнению большинства пользователей. Кроме того, контент Netflix в последние годы постоянно получает номинации на Оскар и в других престижных премиях и все чаще их выигрывает.

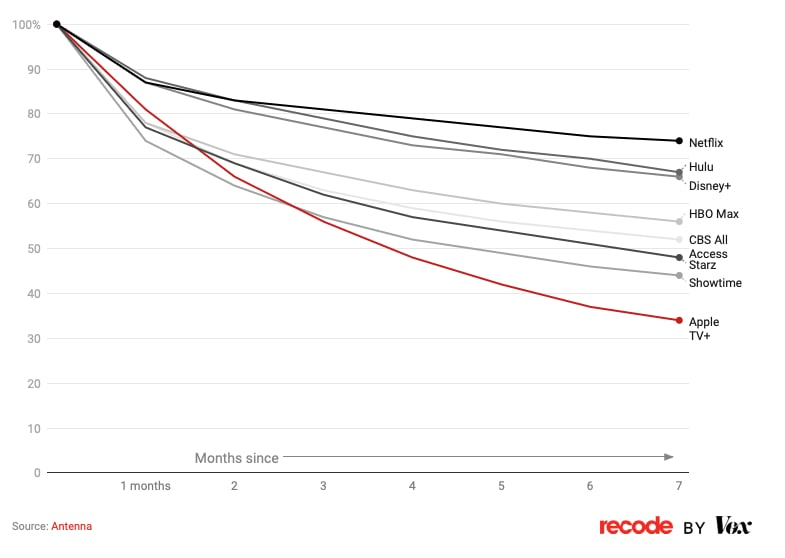

В результате у Netflix наименьший отток пользователей и самая стабильная аудитория среди конкурентов. Это означает, что каждый пользователь Netflix приносит больше денег, чем у конкурентов в течение срока своей жизни, т.е. компания может тратить больше денег на привлечение аудитории, при этом сохраняя положительную юнит-экономику.

Потенциал для роста стоимости подписки

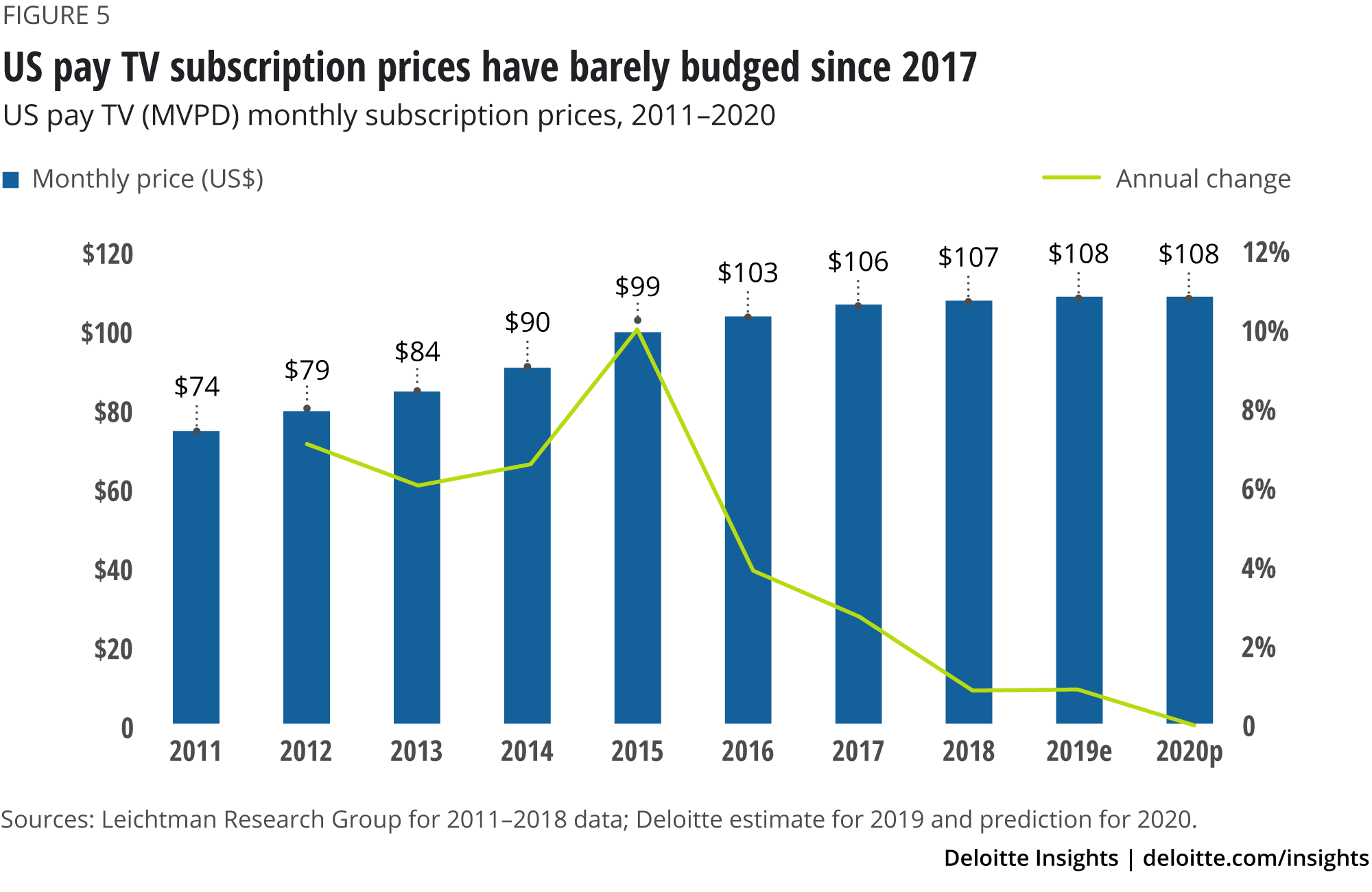

Подписка на Netflix сейчас стоит $9-18 в США, что немного как в абсолютном выражении (для большинства пользователей это незначимая сумма, как минимум в США и Европе, которые сейчас приносят основной доход), так и в относительном – например, средняя цена Pay-TV в США превышает $100 в месяц. Netflix стабильно поднимает стоимость подписки каждые 1-2 года и с высокой вероятностью сможет это делать и в будущем.

Дополнительная монетизация аудитории

Netflix недавно объявил о том, что запускает собственный магазин с фирменной продукцией по мотивам популярных фильмов и сериалов. Кроме того, по слухам компания может уже скоро запустить собственное гейминговое подразделение. Учитывая большую и вовлеченную аудиторию в более чем 200 млн пользователей, новые направления бизнеса со временем могут приносить компании значимый дополнительный доход. С ростом популярности собственных франшиз Netflix может начать их монетизировать различными способами, как это сейчас делает Disney.

Кроме того, в последние годы Netflix оказывает значительное влияние на предпочтения миллионов людей и задает новые тренды. Например, после выхода сериала Queen’s Gambit (Ход Королевы) в 2020 году по всему миру резко вырос интерес к шахматам. Хотя Netflix традиционно выступает против рекламы в своем сервисе, которая является наиболее простым способом монетизации аудитории, вполне вероятно компания со временем сможет конвертировать свое влияние на пользователей в дополнительные доходы.

Минусы и риски

Высокая конкуренция

Netflix был первым на рынке сервисом видео стриминга и долгое время у него не было серьезной конкуренции, что позволило компании быстро вырасти. Однако в последние годы рынок стал крайне конкурентным, особенно в США, на ключевом рынке – собственные сервисы запустили фактически все медиа компании и технологические гиганты (Amazon, Apple и Alphabet). Это приводит к жесткой конкуренции сразу на нескольких фронтах.

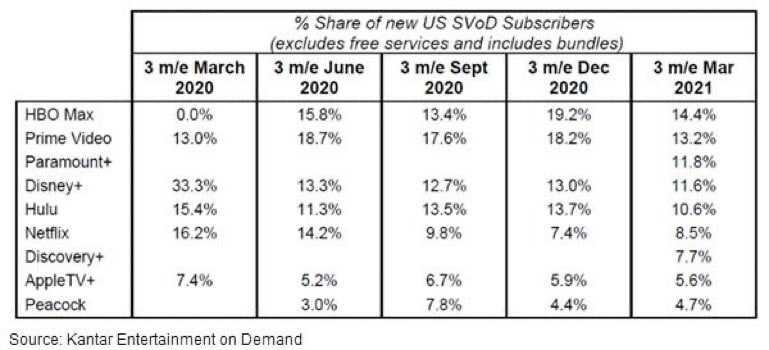

Во-первых, компании конкурируют за одних и тех же пользователей. Когда сервисов становится больше, становится сложнее привлекать новых пользователей и удерживать существующих. Например, за последний год доля Netflix в общем количестве новых пользователей видео стриминга в США значительно снизилась, хотя стоит отметить, что у остальных сервисов, скорее, наблюдается эффект низкой базы.

Однако в любом случае наличие десятка разных сервисов осложняет жизнь всем участникам рынка, включая Netflix. Если раньше пользователь мог подписаться на 2-3 сервиса и получить доступ фактически ко всему доступному видео контенту, то сейчас каждая компания пытается привлечь новых подписчиков уникальными фильмами и сериалами, а покупать много разных подписок – не только неудобно, но и достаточно дорого.

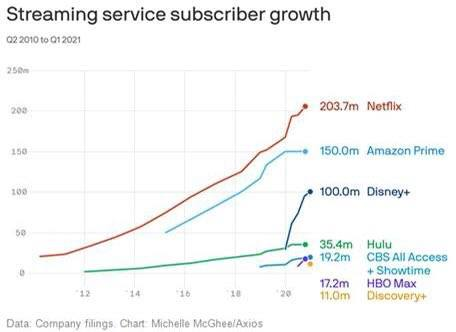

При этом многие конкуренты могут комбинировать сервисы видео стриминга с другими предложениями, чего не может делать Netflix. Например, Amazon комбинирует видео, музыку и другие сервисы вместе с подпиской Amazon Prime, которая есть почти у каждого домохозяйства в США для бесплатной доставки товаров с Amazon. У Apple и Alphabet есть огромная аудитория (почти миллиард владельцев iPhone и 2+ млрд пользователей пользователей YouTube соответственно), которым компании пытаются продать свои подписки. У Disney построена целая экосистема на базе его популярных франшиз (от кинопроката до Диснейлэндов и круизных лайнеров), и лояльная база фанатов, благодаря которой сервис Disney+ за год набрал 100 млн подписчиков, на что у Netflix ушли долгие годы.

При этом у Netflix сейчас одна из самых дорогих подписок на рынке – конкуренты либо делают ее низкой в попытке захватить долю или потому что для них видео стриминг является не основным продуктом, а способом удержания клиентов (Amazon, Apple, Disney), и сам по себе может быть вообще убыточным. Это осложняет Netflix дальнейшее повышение цен – даже если сам по себе сервис стоит недорого, теперь пользователи еще и сравнивают цены разных сервисов между собой и могут негативно реагировать, если разница будет расти.

Кроме того, конкуренция отражается не только на доходах Netflix (сложнее привлекать и удерживать пользователей), но и расходах, так как растет стоимость контента. Когда на рынке большое количество компаний борется за ограниченное количество существующих популярных франшиз или новых фильмов/сериалов от известных режиссеров, их стоимость значительно увеличивается. И хотя Netflix может наиболее эффективно монетизировать контент за счет большей аудитории, это не всегда помогает – например, Apple развивает Apple TV+ в большой убыток, так как сервис помогает удерживать пользователей в экосистеме компании и не переходить на Android.

Высокая оценка

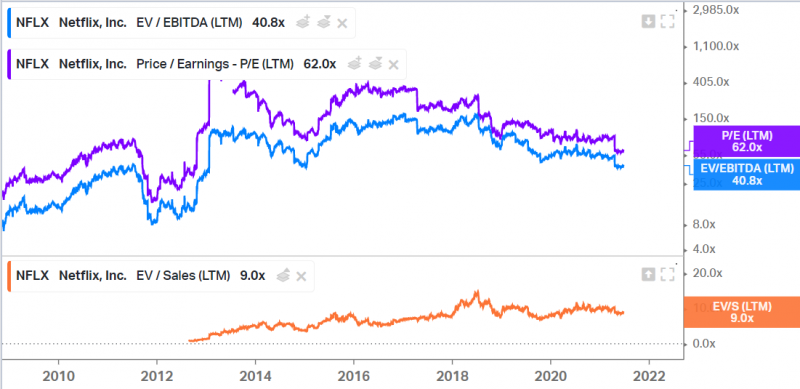

Netflix стоит дорого по текущим мультипликаторам – около 40 EV/EBITDA и 60 P/E на момент публикации. Это значительно больше, чем все американские технологические гиганты кроме Amazon, хотя те же Facebook и Alphabet (Google) растут сейчас сопоставимыми или даже более высокими темпами. В то же время стоит отметить, что Netflix имеет более низкую маржинальность, которая еще может значимо увеличиться, и стоит 9 LTM выручек, что уже не так много.

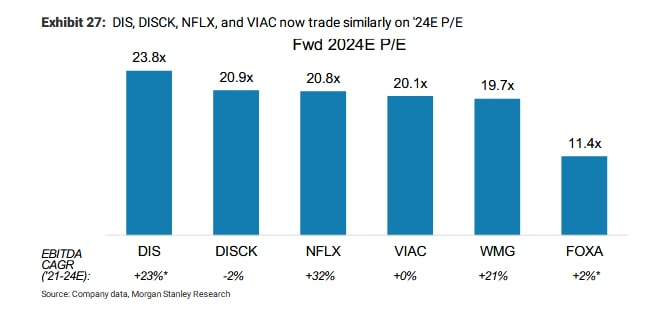

К тому же мультипликаторы стабильно снижаются в последние годы, раньше они вообще были трехзначными, что не помешало акциям Netflix показать отличные темпы роста. А если посмотреть на прогнозы аналитиков на несколько лет вперед, Netflix и вовсе стоит на уровне других медиа компаний с намного более медленными темпами роста по форвардному P/E.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

10.06.2021 – Netflix запускает Netflix.shop. Подробнее.

В интернет-магазине будет продаваться тематические одежда и аксессуары, связанные с брендом Netflix и контентом на платформе. Для компании это дополнительный канал монетизации растущей библиотеки интеллектуальной собственности.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: