Я делал подробный разбор Netflix в начале года, его можно найти здесь. Компания отчиталась вчера после закрытия рынка, посмотрим, что сейчас происходит с ее бизнесом.

Обзор отчета Q3 2019

Ключевые метрики Netflix:

- EPS: $1.47 (значительно выше консенсуса $1.05)

- Выручка: $5.25 млрд за квартал, рост 31% год к году (на уровне консенсуса)

- Платные подписчики: +6.8 млн за квартал (чуть ниже прогноза компании и консенсуса +7.0 млн)

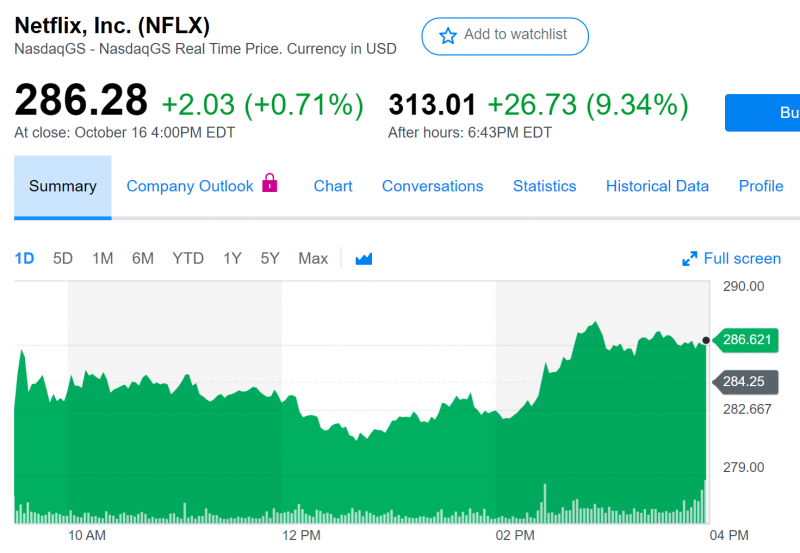

Рынок позитивно отреагировал на отчетность Netflix, акции на пост-маркете растут на 10%. Хотя прирост платных подписчиков немного не дотянул до прогноза, на что обычно рынок реагирует очень остро, как это было в прошлом квартале (писал об этом здесь), в этот раз прибыль компании оказалась сильно выше прогнозов, что и стало основной причиной позитивной реакции на отчет.

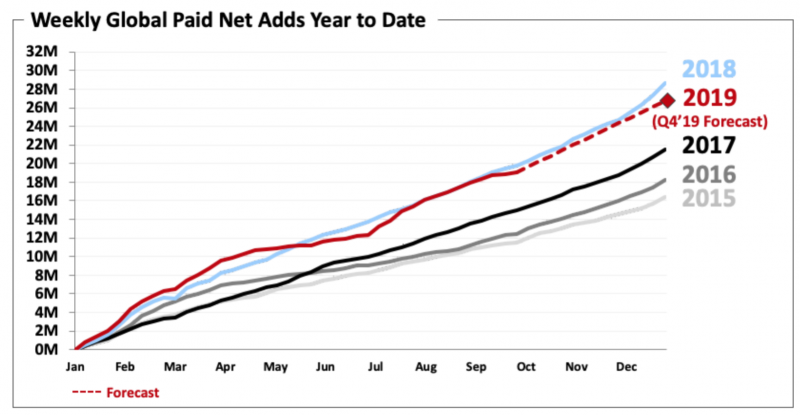

На мой взгляд, ситуация не настолько позитивна, как может показаться. Да, у Netflix значительно выросла прибыль, но сама компания пишет, что это во многом результат смещения части расходов на 4 квартал этого года. Это также видно по прогнозу менеджмента на следующий квартал с ожидаемым EPS на уровне $0.51 по сравнению с текущим консенсусом $0.8. При этом прирост подписчиков Netflix замедляется, 2019 год будет первым за долгое время, когда увеличение базы пользователей будет меньше, чем за год до этого, хотя в начале года компания прогнозировала более высокие темпы роста.

Кроме того, несмотря на рекордную прибыль Netflix продолжает быть в глубоком минусе с точки зрения денежного потока из-за огромных затрат на контент, которые в этом году составят рекордные 15 млрд долларов (при выручке 20 млрд долларов). С этой точки зрения ситуация в Netflix зеркально противоположна по сравнению со многими американскими технологическими компаниями, которые стабильно показывают убыток в отчетности, но при этом имеют положительный FCF.

Перспективы бизнеса

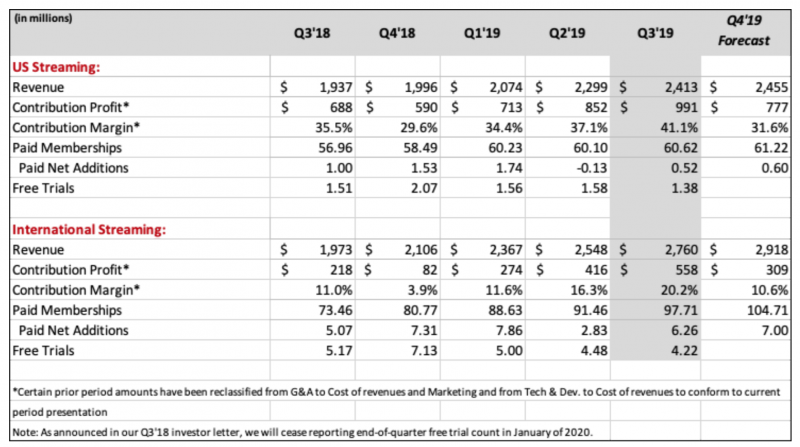

На американском рынке видео стриминга, который приносит Netflix почти половину выручки и две трети операционной прибыли, в ближайший год будет настоящая битва – в дополнение к уже имеющимся конкурентам в лице Amazon и Hulu собственные сервисы запускают Disney, Apple, AT&T (владеет Timer Warner и HBO) и Comcast. Apple запускает свой сервис уже 1 ноября и он будет стоить $5 в месяц, Disney+ запустится 12 ноября по цене $7 в месяц. Это значительно дешевле Netflix, который стоит $13-19 в месяц.

Менеджмент Netflix пишет в письме акционерам, стриминговые сервисы конкурируют в первую очередь не между собой, а с телевидением, на которое по-прежнему приходится основная часть времени, которое американцы проводят перед экраном. Компания прогнозирует, что выход на рынок новых конкурентов не окажет значимого влияния на ее бизнес, так как у всех игроков в этой сфере еще есть значимый рост за счет рынка классического ТВ. Кроме того, у Netflix и аналогов есть собственные библиотеки уникального контента, из-за чего многие пользователи, вероятно, будут иметь подписку на несколько сервисов одновременно, тем более с учетом того, что даже 3-4 стримиинговых сервиса в сумме стоят дешевле, чем кабельное ТВ, цена которого может доходить до $80-100 в месяц.

В то же время есть высокая вероятность, что запуск новых сервисов все-таки будет иметь негативный эффект на бизнес Netflix. В том же письме акционерам менеджмент указывает на то, что прирост в количестве подписчиков замедлился из-за более высокого оттока пользователей, чем прогнозировалось ранее, который был вызван повышением цен на сервис в январе. И далее отток может только усилиться.

Следующие два квартала, на мой взгляд, будут очень показательными и позволят понять, прав ли менеджмент Netflix в своих прогнозах. Q4 2019 будет первым кварталом конкуренции с Disney+ и Apple. А в Q1 2020 Netflix столкнется с непростой дилеммой – либо снова повышать цену на свой сервис (что может еще сильнее увеличить отток и в целом вызвать недовольство пользователей), либо оставить все как есть, но тогда у него значительно снизятся темпы роста выручки, которые сейчас на треть обеспечены увеличением ARPU (среднего чека). Если Netflix с темпами роста 30% в год и растущей за счет повышения цен прибылью еще может оправдать текущую оценку, то Netflix, то при росте на 20% в год это будет сделать крайне сложно. Есть, конечно, еще международные рынки, которые обеспечивают основной прирост с точки зрения количества подписчиков, но пока они приносят компании сильно меньше денег.

Я сомневаюсь, что Netflix, его конкуренты или кто-то из аналитиков может с достаточным уровнем уверенности предсказать, как будет выглядеть рынок видео стримминга в США через пол года – год. И так как Netflix сейчас торгуется с заоблачными мультипликаторами (P/E > 100), имеет отрицательный FCF и большой долг, покупка акций несет очень высокие риски и не имеет маржи безопасности. В плохом сценарии акции могут запросто упасть в 2-3 раза, при этом в хорошем даже удвоение выглядит крайне оптимистично – в этом случае Netflix будет стоить уже как весь Disney, бизнес которого кратно больше и работает в стабильный плюс с точки зрения денежного потока.

Итого

Отчет Netflix неплохой, но не более, при этом высокая прибыль отчасти обусловлена перераспределением расходов (следующий квартал будет хуже), и к тому же это был последний квартал без конкуренции с новыми сервисами, дальше будет сложнее. Так как предсказать результат конкуренции Netflix с аналогами крайне сложно, и при этом компания стоит очень дорого и может кратно упасть, если ее темпы роста замедлятся, считаю покупку акций нецелесообразной. Шортить акции я бы тоже не стал – в случае с компаниями роста это крайне опасное занятие, какими бы дорогими они не казались.

Лучше понаблюдать за этой историей со стороны, а если хочется как-то поучаствовать в битве сервисов видео стримминга, то сделать это как потребитель – все компании в этой сфере инвестируют миллиарды долларов в новый контент, чтобы привлечь потребителей, поэтому недостатка хороших фильмов и сериалов на любой вкус и цвет точно не предвидится.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: