Пару месяцев назад я уже делал разбор Nebius Group – бывшей Yandex N.V., у которой остались зарубежные стартапы Яндекса. Компания объявила, что торги ее акциями на Nasdaq под новым тикером NBIS начнутся в понедельник, 21 октября. Перед началом торгов компания выложила на сайте большую презентацию с подробным описанием бизнеса и предварительными результатами за третий квартал (полный отчет будет в конце октября).

Достаточно многие российские инвесторы невольно стали акционерами новой компании, так как покупали акции Яндекса через зарубежных брокеров до февраля 2022 года или после остановки торгов в ЕК. С учетом дополнительных вводных про бизнес и планы компании обновлю разбор и попробую сделать возможную оценку компании.

Описание бизнеса

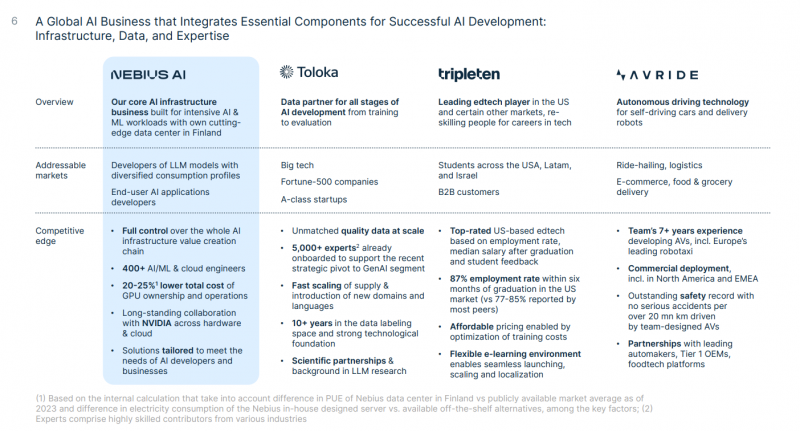

Для начала коротко, что из себя представляет Nebius. Сейчас это 4 разных бизнеса (ниже на слайде короткое описание):

- Nebius AI – облачная инфраструктура для AI на базе бывшего дата-центра Яндекса в Финляндии

- Toloka – сервис работы с данными для AI

- Tripleten – эдтех, образовательный сервис на рынках США, Латам и Израиля

- Avride – автономные автомобили и роботы для доставки

Но на самом деле корректнее смотреть на компанию так в порядке значимости активов:

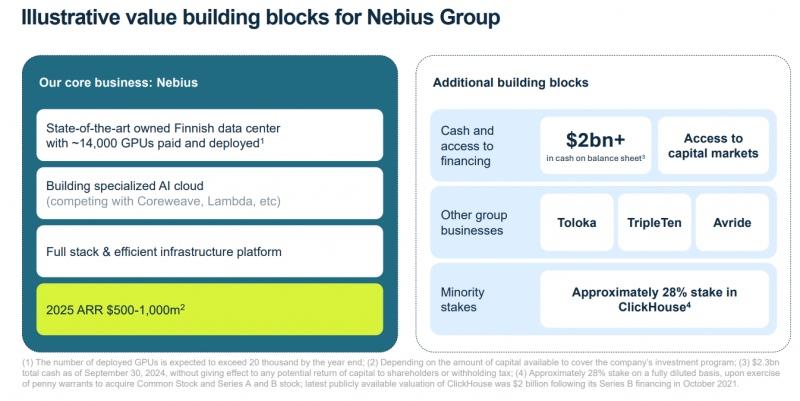

- Nebius – ключевой бизнес компании, с которым связаны основные перспективы роста в ближайшие несколько лет

- $2+ млрд кэша на балансе

- Toloka, TripleTen, Avride – еще 3 небольших бизнеса

- 28% доля в Clickhouse

Далее коротко про каждую часть бизнеса.

Nebius

Очень просто можно описать бизнес так. У Яндекса исторически было 5 дата-центров, один из которых находился в Финляндии. Этот дата-центр остался у Nebius в рамках сделки, а параллельно, пока шла сделка в мире случился огромный хайп вокруг AI (разделение бизнеса Яндекса началось еще до появления ChatGPT, хотя кажется, что это было уже давно).

Команда Nebius уже имела большую экспертизу в управлении сложной инфраструктурой для нужд Яндекса и в рамках облачного бизнеса для внешних клиентов, а также вероятно налаженные контакты с Nvidia, которые стали очень важны, так как ее GPU сейчас в большом дефиците. Nebius закупили кучу GPU в свой дата-центр в Финляндии сделали на его основе облачный сервис – сдают свои GPU в аренду для тренировки и использования различных LLM моделей и прочих AI применений, требующих огромных вычислительных ресурсов.

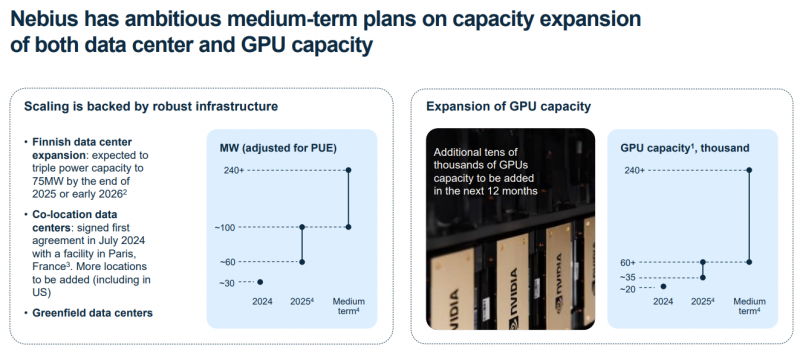

Последний год компания покупает GPU Nvidia тысячами и планирует только ускорить темпы в ближайшие несколько лет и стать одним из крупнейших провайдеров GPU инфраструктуры в Европе. Помимо дата-центра в Финляндии, на базе которого сейчас работает сервис, планируется открытие новых площадок в Европе и США.

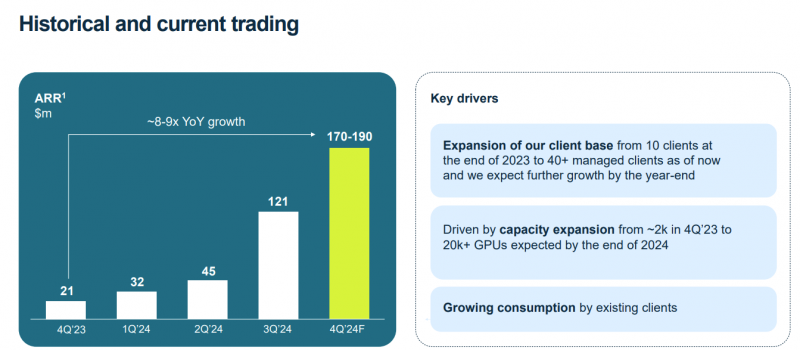

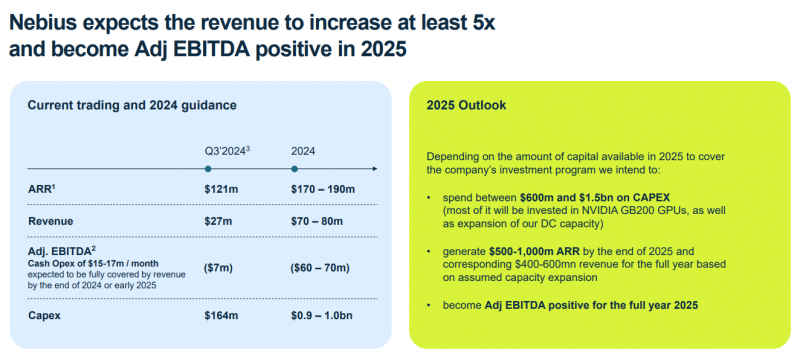

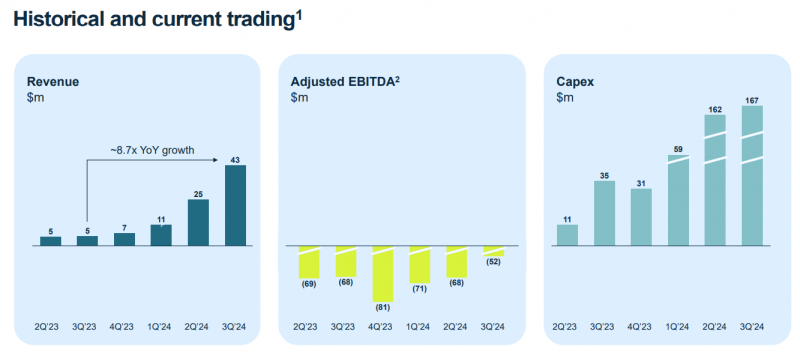

Бизнес Nebius растет очень быстрыми темпами, за последние 3 квартала ARR увеличился в 6 раз, а за полный год вырастет в 8-9 раз по прогнозу компании, правда все это с низкой базы.

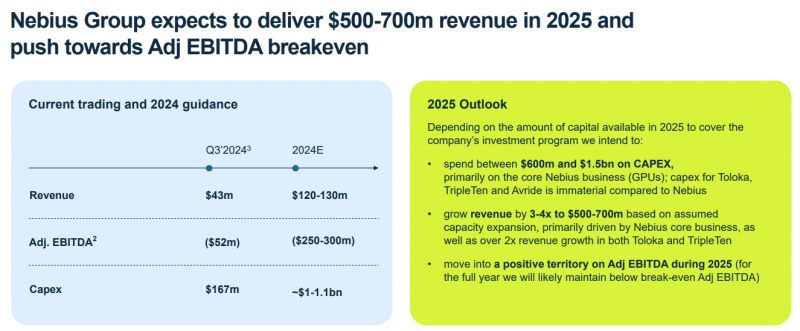

В 2025 году Nebius планирует увеличить ARR еще в 3-6 раз до $500-1000 млн, это уже будет довольно большой бизнес. Здесь нужно сделать уточнение, что ARR – это грубо выручка за последний месяц * 12, фактическая выручка за период будет меньше – на слайде ниже это наглядно показано. Чтобы достичь таких амбициозных планов по росту, Nebius планирует инвестировать кучу денег в покупку новых GPU, капекс составит около $1 млрд в этом году и еще $0.6-1.5 млрд в следующем. Большая часть этих денег пойдет в карман Nvidia.

Интересно кстати, что в Х (бывшем Твиттере) я уже несколько раз видел рекламу Nebius, видимо активно вкладываются в маркетинг сейчас.

Nebius сейчас убыточен по EBITDA, планируют выйти в плюс по итогам 2025 года, но на уровне FCF будет большой минус из-за огромного капекса. Для понимания масштабов, капекс Nebius сопоставим с капексом всего Яндекса в России, который включает не только покупку тех же GPU для собственных нужд и облачного бизнеса для российского рынка, но и кучу других расходов, включая большой новый офис в Москве.

В общем, Nebius – это очень амбициозная ставка компании на бурный рост облачных вычислений на основе GPU, который потребует огромных вложений, но потенциально может вырасти в большой и прибыльный бизнес в будущем.

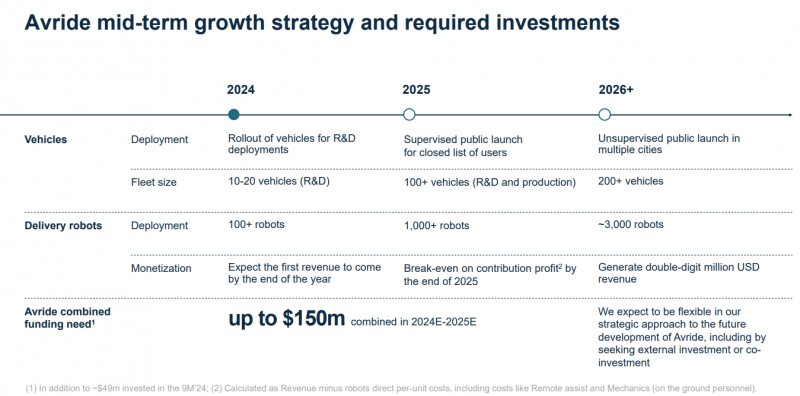

Avride

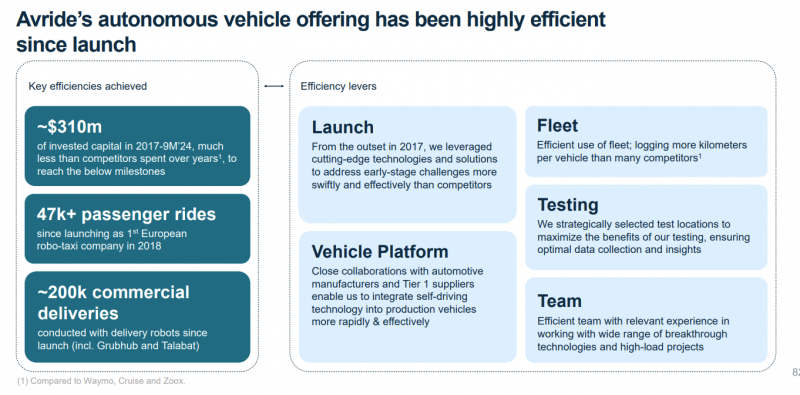

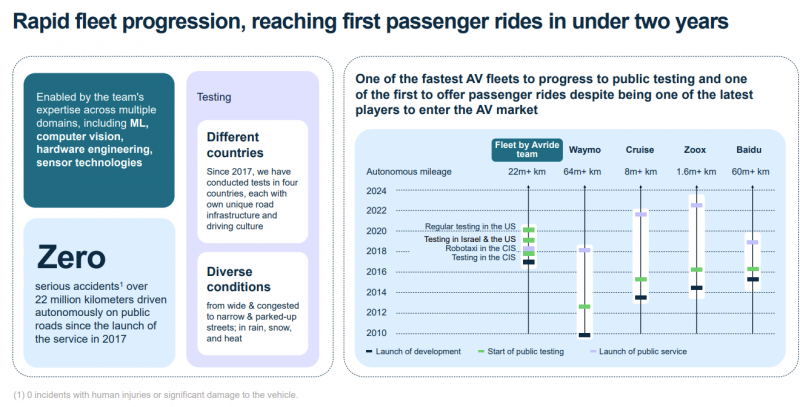

Следующий по значимости бизнес, на мой взгляд – Avride, в рамках которого компания разрабатывает автономные автомобили и роботы доставщики. С начала развития сервиса еще в рамках Яндекса в него инвестировано более $300 млн – Nebius подчеркивает, что это намного меньше, чем потратили конкуренты на достижение сопоставимых или даже менее значимых результатов.

Раньше основной базой Avride для тестирования автономных автомобилей и роботов была Россия на базе основного бизнеса Яндекса. Сейчас компания лишилась такой возможности, хотя у нее есть различные партнерства в других странах с локальными сервисами такси и доставки еды от Uber до Grab.

Avride сейчас ничего не зарабатывает и тратит грубо $15-20 млн в квартал. Хотя формально первая выручка может быть уже в этом году, в ближайшие годы она будет очень низкая, компания прогнозирует только $10+ млн в 2026 году при сильно более высоких расходах. При этом у тех же Waymo и Cruise уже есть полноценные сервиса беспилотного такси в Сан-Франциско и нескольких других городах в США и несопоставимо больше ресурсов. Конкурировать Avride самостоятельно будет сложно, поэтому компания рассматривает различные варианты партнерств и внешних инвестиций, чтобы увеличить свои шансы.

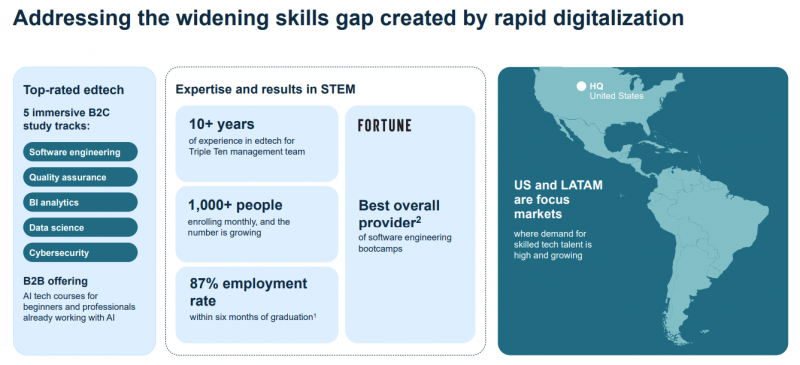

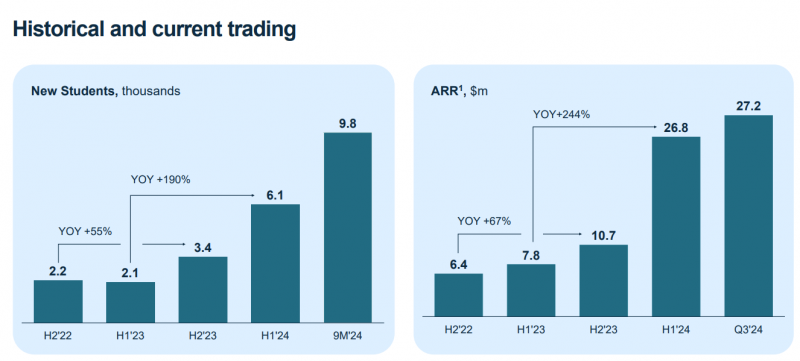

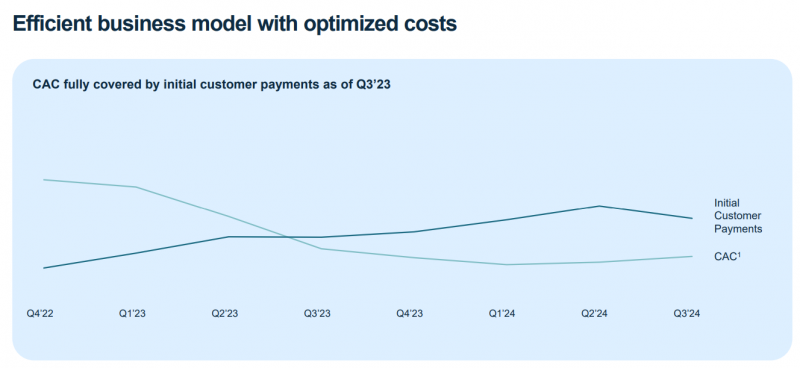

TripleTen

TripleTen – эдтех бизнес в США и Латам, обучают в основном программированию, дата сайнс, аналитике и прочим вещам, в которых в Nebius хорошо разбираются.

Бизнес быстро растет и у него вроде как сходится экономика (первый платеж клиента за обучение больше, чем стоимость его привлечения), но у него маленький масштаб и на фоне грандиозных планов роста Nebius он будет не особо заметен.

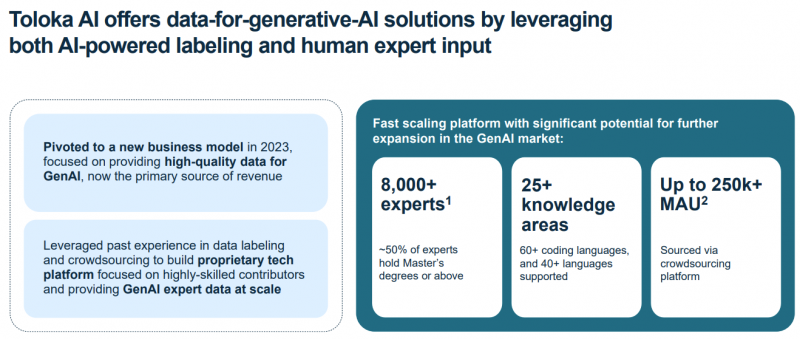

Toloka

Toloka – это сервис работы с данными для AI, про который компания не раскрывает никаких цифр, что косвенно говорит о том, что с точки зрения финансовых показателей он пока совсем маленький. Как-то оценить его на текущем этапе очень сложно, скорее его стоит рассматривать как дополнение к основному бизнесу Nebius.

Прочие активы

Помимо бизнесов, у Nebius есть еще несколько ценных активов. Главный – это $2+ млрд кэша на балансе после продажи российского Яндекса. На 30 сентября было $2.3 млрд, но из этой суммы еще, возможно, придется заплатить налоги от продажи российского бизнеса, которые могут составить несколько сотен миллионов долларов. Кажется, что это очень большая сумма, но с учетом амбициозных планов Nebius по росту бизнеса ее хватит только на 1-2 года в зависимости от темпов расходов, в течение которых она по большей части превратится в выручку Nvidia.

Также у Nebius есть 28% доля в Clickhouse – это СУБД с открытым кодом, придуманная в Яндексе. Ее разработка была выделена в отдельную компанию в 2021 году, которая почти сразу привлекла $250 млн инвестиций от топовых венчурных фондов и получила оценку в $2 млрд. С тех пор новостей о новых раундах инвестиций и апдейта оценки не было, по последнему раунда долю Nebius в Clickhouse можно оценить в $560 млн.

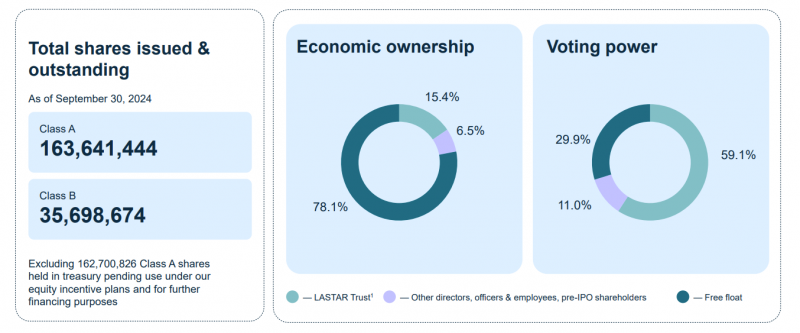

Наконец, третий важный актив – это казначейский пакет из 162.7 млн акций или 45% от всего капитала компании. Эти акции Nebius также получил в рамках сделки по продаже российского бизнеса Яндекса. Компания вряд ли будет их гасить, скорее планирует использовать для финансирования своей деятельности, постепенно продавая в рынок или, возможно, стратегическим инвесторам.

Финансовые показатели и оценка компании

Для начала стоит сказать, что Nebius в текущем виде – это стартап на достаточно ранней стадии, поэтому его оценка может иметь не просто большую погрешность, а кратный разброс в зависимости от заложенных предпосылок. Тем не менее, попробуем примерно оценить, сколько может стоить компания исходя из текущих вводных и прогнозов.

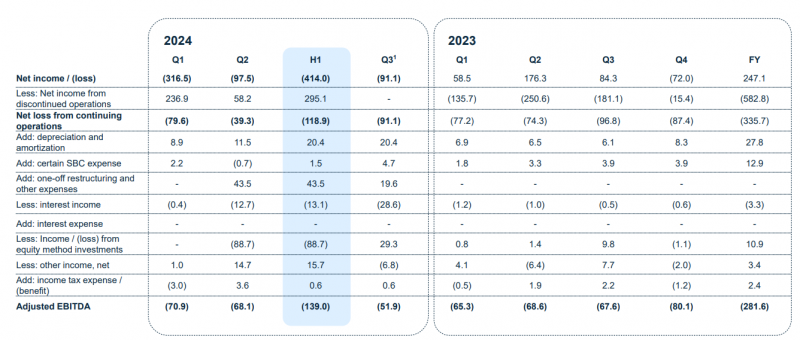

Ниже динамика основных показателей за последние полтора года. Выручка начала экспоненциально расти в этом году, убыток по EBITDA при этом сокращается, что хорошо, но при этом у компании огромный капекс, а соответственно сильно отрицательный FCF. Также интересно, что подушка кэша приносит сейчас больше денег за счет процентов, чем все бизнесы кроме основного Nebius, правда она будет довольно быстро сокращаться.

Nebius планирует увеличить выручку до $120-130 млн в 2024 году и $500-700 млн в 2025. В этом году у компании будет большой убыток по EBITDA, в следующем планируют выйти в плюс по EBITDA в какой-то момент, но по году в целом, скорее всего, будет еще минус. Капекс в этом году составит около $1 млрд, причем за 9 месяце потратили только $400 млн, т.е. около $600 млн планируют потратить в Q4. В следующем году потратят еще $0.6-1.5 млрд на капекс.

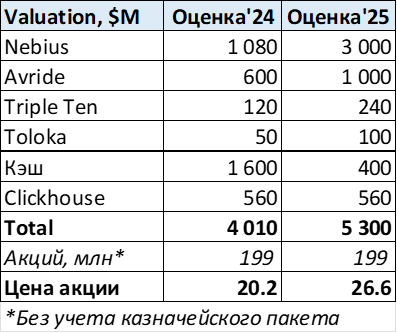

Теперь к оценке. Сразу табличка для удобства, далее комментарии.

Основной бизнес Nebius по прогнозу компании будет иметь ARR $170-190 млн в 2024 году и $500-1000 млн в 2025. Аналоги вроде CoreWeave и Lambda Labs оцениваются где-то в интервале 5-10 ARR. Я грубо взял середину диапазона по ARR из прогноза Nebius ($180 и $750 млн), в 2024 году взял мультипликатор 6 (ближе к нижней границе зарубежных аналогов), в 2025 году снизил мультипликатор до 4 (темпы роста явно замедлятся и мультипликатор должен быть поменьше от более высокой базы), получил оценку около $1.1 и $3 млрд в 2024 и 2025 году соответственно.

Avride оценить очень сложно, так как нет даже выручки. Так как на него потратили $300+ млн, я предполагаю, что хотя бы $600 млн он стоит просто за счет технологий (грубо х2 от потраченных денег, Яндекс их всегда тратил эффективно), а к концу следующего года затраты еще вырастут, возможно появятся какие-то партнерства и оценка вырастет хотя бы до $1 млрд. Но в теории такой бизнес может стоить кратно дороже, можно нарисовать оценку и в $3-5 млрд при желании.

TripleTen и Toloka маленькие, TripleTen оцениваю грубо в 2 ARR 2024 и 2025 года соответственно, а для Toloka просто взял какую-то небольшую оценку в $50 и $100 млн, по факту она может кратно отличаться.

Далее беру $2.3 млрд кэша на конец Q3, закладываю грубо $600 млн и $1 млрд капекса в Q4’24 и 2025 году, и еще $100 и $200 млн соответственно на убытки. На выходе останется около $1.6 млрд и $400 млн кэша на конец 2024 и 2025 года. И учитываю долю в Clickhouse по последнему раунду в $560 млн.

Наконец, казначейский пакет пока никак не учитываю, делю получившуюся общую оценку на 199 млн акций в обращении и получаю целевую цену $20 и $26 на конец 2024 и 2025 года соответственно. По факту казначейка не будет гаситься и скорее всего ее будут постепенно продавать, но по какой цене мы не знаем, так что пока просто ее не учитываю для простоты.

Ранее Nebius планировал сделать оферту по $10.5 объемом до 81 млн акций (половина от акций класса А в свободной обращении), но с учетом начала торгов на Nasdaq оферта может и не состояться. Думаю это был запасной план на случай, если торгов акций не будет долгое время, чтобы дать ликвидность инвесторам, а сейчас в этом уже не будет большой необходимости. Тем не менее, цена оферты, вероятно, будет служить неявной линией поддержки для акций и котировки вряд ли опустятся ниже в ближайшее время.

На всякий случай еще раз напомню, что полученная оценка очень грубая, для бизнеса формата Nebius на очень ранней стадии “справедливая” стоимость может кратно отличаться в зависимости от заложенных предпосылок. С точки зрения влияния на оценку есть два больших фактора, которые нужно иметь в виду – один позитивный, один негативный.

Позитивный драйвер заключается в том, что Nebius выходит на рынок в очень удачное время – во время безумного хайпа вокруг AI, когда компании в этой сфере получают безумные оценки. При этом Nebius будет фактически первой публичной компанией, которая предоставляет доступ к облачной инфраструктуре для AI, все аналоги либо непубличные (CoreWeave, Lambda Labs и т.д.), либо являются частью бизнеса бигтехов (AWS в Amazon, Azure в Microsoft, GCP в Google и т.д.).

Соответственно, для ряда инвесторов акции компании могут быть очень интересны и теоретически они могут разогнать котировки до неадекватных оценок. Мы тут обсуждали недавно с одним знакомым может ли Nebius стоить дороже, чем российский Яндекс. Моей первой реакцией было, что не может, но сейчас уже не готов это уверенно утверждать – в теории такое может случиться.

Негативный драйвер заключается в том, что фактически вся база инвесторов Nebius покупала акции совсем другой компании. У Nebius фри флоат почти 80% (без учета казначейки), и в нем две основные группы акционеров. Первая – это старые держатели акций, которые покупали Яндекс до 2022 года, когда это был зрелый и прибыльный бизнес. Вторая – это российские инвесторы, которые скупали акции в ЕК с целью заработать на их перепродаже в России, но не смогли это сделать.

В обоих группах инвесторов, скорее всего, многие люди не захотят держать акции Nebius, так как они не подписывались быть по факту венчурными инвесторами в высокорискованный убыточный стартап, пусть и с большими перспективами в хорошем сценарии. Соответственно, текущая база акционеров может активно продавать свои акции, создавая большой навес.

Правда многие российские инвесторы вряд ли смогут продать свои акции на Nasdaq в первое время – вероятно российским, армянским и прочим брокерам посредникам, через которых покупали акции в ЕК, потребуется время, чтобы “переставить” акции куда нужно, чтобы их можно было продать на Nasdaq, и вообще не факт, что они смогут это сделать для всех клиентов. И с учетом того, что ликвидность на американском рынке на порядки больше, чем в России, то навес в теории могут очень быстро переварить, если у Nebius получится хорошо продать свою историю рынку и американские инвесторы поверят в их планы по росту бизнеса.

Выводы

Nebius – очень интересный бизнес, но его текущий профиль не типичен для фондового рынка, даже американского. По сути это стартап на ранней стадии, только с большой опытной командой и кучей кэша. Будет очень интересно посмотреть, как откроются торги в понедельник и какая будет динамика акций в первое время.

Выше я попытался сделать оценку компании, но еще раз повторю, что она очень грубая и разброс “справедливой” стоимости может быть кратным в зависимости от заложенных предпосылок. Я могу при желании “нарисовать” целевую цену и в $10, и в $50. Поэтому не стоит воспринимать значения выше как некие жесткие ориентиры, на основе которых можно принимать какие-то решения. И, естественно я не буду давать никаких советов тем, у кого есть акции Nebius, купленные еще до 2022 года или в ЕК после остановки торгов.

У меня сейчас нет акций Nebius, но есть счет в Interactive Brokers, поэтому при желании могу их купить после начала торгов. Для себя решил, что цена меньше $15 за акцию может быть потенциально интересна и возможно я возьму небольшую позицию, но не уверен, что дадут. Дороже $20 за акцию вряд ли буду рассматривать для покупки при текущих вводных, но с учетом того, как быстро развивается бизнес, не удивлюсь, если мое мнение насчет цен значительно изменится уже через квартал (в ту или другую сторону).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: