Решил пока не оформлять позиции на российском рынке как отдельные идеи, так как описывать их буду скорее тезисно без глубокой собственной аналитики, но буду фиксировать изменения в российском модельном портфеле и мысли по этому поводу. Возможно потом вынесу какие-то позиции в отдельные идеи, если решу держать их долгосрочно. Портфель на российском рынке доступен в разделе Портфель LTI.

Update 07.08.2023

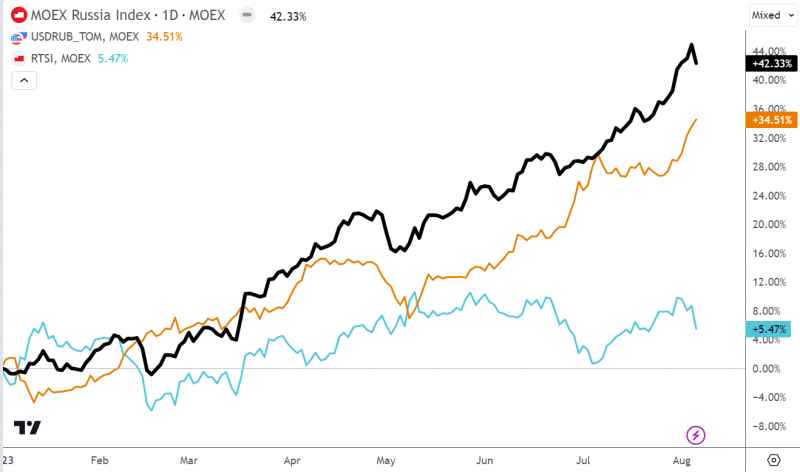

Для начала коротко общие наблюдения по российскому рынку, потом перейду к позициям. В начале года у меня было мнение, что индекс РТС покажет динамику хуже, чем консервативные долларовые инструменты вроде замещенных облигаций (или ММВБ в долларах не особо вырастет, если кому-то так удобнее), поэтому я держался в стороне от российского рынка. Но несмотря на сильную девальвацию рубля российский рынок начиная с весны растет еще более бодро, особенно в последнее время. А если добавить дивиденды и убрать отстающий Газпром, проблемы которого были очевидны, то результат будет еще лучше. Не говоря уже про второй-третий эшелон, в котором многие акции показали трехзначные доходности с начала года.

Мне сложно однозначно сказать, чем вызван такой бурный рост российского рынка и насколько он устойчивый. Базовая версия – рублевая денежная масса быстро растет и эту ликвидность нужно куда-то девать, а фри-флоат на ММВБ низкий (грубо говоря реально торгующихся акций мало). В результате даже относительно небольшие вливания денег в рынок со стороны розничных инвесторов могут приводить к взрывному росту во втором-третьем эшелоне и даже значимо двигать голубые фишки. Есть также версия, что в последние месяцы на российский рынок акций потекли деньги, которые ранее крутились в замещающих облигациях и прочих арбитражах, возможностей в которых в последнее время стало меньше (хотя у меня было понимание, что этот капитал скорее мигрирует в условный Дубай, чем на ММВБ, но возможно это не так).

В то же время рубль с начала года уже сильно обесценился и дальнейшая девальвация, на мой взгляд, кажется не очень вероятной на горизонте как минимум до конца года, если, конечно, не будет неожиданных негативных событий во внешней или внутренней политике, или сильного падения цен на нефть и глобального кризиса. Доллар в 100 рублей кажется психологической отметкой, которую власти не захотят пробивать. Кроме того, с таким курсом бюджет хоть и не станет профицитным, но будет значительно более сбалансированным, чем при курсе 60-70. И девальвация рубля будет разгонять инфляцию, что также, кажется, никому особо не нужно.

В итоге, если принять за предпосылку, что доллар не будет особо укрепляться к рублю в ближайшее время (а может быть вообще скорректируется условно на 5-10%), то держать 100% российского портфеля в валюте (через фьючи или замещенные облигации) уже не кажется оптимальным решением. Держать рублевую экспозицию в ОФЗ под 8-9% тоже не выглядит оптимальным, когда многие акции, в том числе фишки, несмотря на уже выросшие котировки дают потенциальную двузначную дивдоходность. Соответственно, переложить какую-то часть портфеля в российские акции сейчас кажется разумным. Конечно, можно было сделать это раньше и заработать отличную прибыль, но размышлять в прошедшем времени сейчас нет большого смысла.

Как писал в последнем апдейте по портфелю, на ММВБ сейчас две позиции – Лукойл и Сургут преф. Базовая логика простая – обе компании, как в целом и вся российская нефтянка, в текущих реалиях должны зарабатывать отличную прибыль, которая потенциально должна давать двузначную дивдоходность. А у Сургута за счет девальвации рубля и вовсе должен быть рекордный дивиденд за 2023 год.

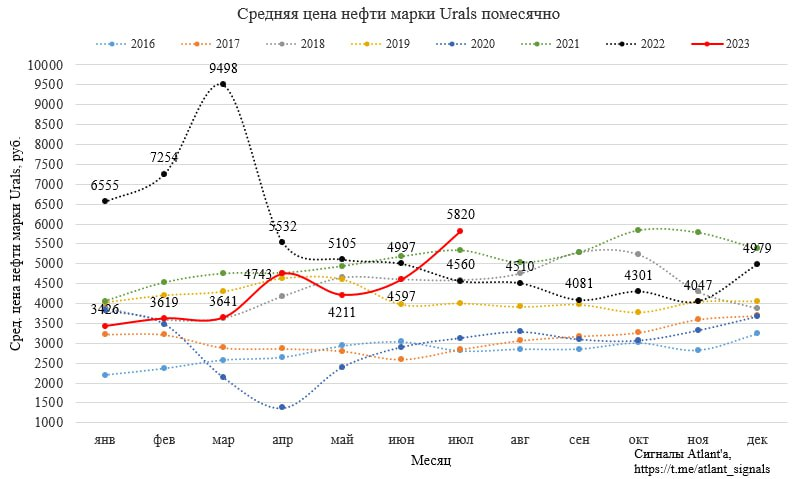

В последние несколько месяцев конъюнктура для российской нефтянки резко улучшилась за счет сразу нескольких факторов – девальвации рубля, роста нефти на глобальном рынке и сокращения дисконта Urals к Brent. В июле средняя стоимость рублевой бочки выросла почти до 6000 рублей по сравнению с ~3500 в первом квартале 2023.

А текущая цена уже может быть и вовсе 6500+ рублей за баррель с учетом доллара в 95+ рублей и вероятной цены Urals 70+ рублей. Не стоит конечно забывать о сокращении добычи и экспорта в рамках соглашений ОПЕК+, а также особенности налогов и пошлин на нефтянку в России (с ростом цены нефти компании большую долю доходов отдают государству), но думаю доходы российской нефтянки все равно неплохо вырастут с текущими вводными.

В целом все крупные российские нефтяные компании думаю неплохо заработают на текущей конъюнктуре. Но у Сургута еще есть валютная кубышка, которая вероятно даст гигантскую прибыль за 2023 год. Какая доля кубышки сейчас в валюте – отдельный открытый вопрос, по оценкам, которые видел (на основе урезанной отчетности по РСБУ) – еще значительная, но она плавно перетекает в рубли. А в рублях тем временем растут ставки, поэтому в будущем кубышка вероятно будет давать стабильные рублевые поступления и поддерживать высокий базовый уровень дивидендов. Но основной расчет конечно на то, что префы Суртуга сильно вырастут на ожидании очень высоких разовых дивидендов за 2023 год, где их возможно нужно будет уже продавать, но будет зависеть от ситуации.

А Лукойл – самая понятная для меня нефтяная компания в России, акции которой уже неоднократно покупал ранее. Кроме того, недавно были слухи, что Лукойл может пойти по пути Магнита и выкупить иностранцев с дисконтом, что было бы очень неплохим сценарием развития событий для компании (но пока непонятно, насколько это правда и одобрят ли власти такую сделку, особенно в крупном размере). Лукойл стабильно платит дивиденды и очень консервативно рассчитываю, что за 2023 год могут заплатить 700-800 рублей (если рублевый баррель снова подешевеет), а оптимистично 1000+ рублей на акцию. В итоге получится неплохая двузначная дивдоходность для голубой фишки.

Я пока достаточно консервативно выделил примерно по 20% на Лукойл и префы Сургута, оставив значимый запас кэша для возможных будущих корректировок. Какие потенциальные идеи/сценарии дальше думаю могут быть:

- Российский рынок просто продолжит еще долго расти вверх широким фронтом, потому что “денег много, а акций мало”. Тогда условно Сбербанк может дать еще +50% в рублях переписать максимумы 2021 года и многие акции по аналогии. Мне кажется это не очень вероятно, но такой сценарий явно есть, поэтому быть совсем вне акций, кажется, сейчас не правильно.

- Рынок наоборот скорректируется, если случатся какие-то неожиданные политические новости (вне или внутри страны), глобальный кризис в экономике, или если поменяется структура рынка (например, на ММВБ просочатся купленные с большим дисконтом акции из Euroclear, которые будут продавать по любой цене). Или толпа физиков по какой-то причине начнет продавать акции так же, как сейчас покупает. Но есть ощущение, что для сильной коррекции нужны достаточно радикальные события, за последние полтора года у большинства людей сильно вырос болевой порог.

- Думаю что в любом из сценариев на российском рынке активное управление портфелем может давать большую альфу, значимо больше, чем на зарубежных рынках. Я бы не стал покупать сейчас индекс широким фронтом, но, например, покупка акций под высокие форвардные дивиденды исторически почти всегда была хорошей стратегией и так, вероятно, будет и в будущем (особенно на текущем рынке, где 80% объема торгов генерируют розничные инвесторы). Или могут быть интересные истории, связанные с редомиляцией компаний или выкупом нерезидентов с дисконтом по аналогии с Магнитом, правда в таких случаях, скорее всего, будет много инсайда.

Наконец, еще один один момент, который стоит сказать про российский рынок и личное отношение к нему. По своему опыту и опыту знакомых, находясь заграницей отношение к происходящему в России намного более скептическое, чем у тех, кто живет внутри страны. Я недавно приехал на время в Москву после годового перерыва и за пару недель мозг довольно сильно перестраивается просто от общения с людьми и наблюдения за происходящим. Это, в значительной степени, повлияло на общий взгляд на российский рынок.

Кроме того, я продолжаю с некоторым удивлением наблюдать за тем, как российская экономика и финансовая система адаптируются к внешним ограничениям, которые ранее казались почти непреодолимыми. Условный Тинькофф судя по всему умудряется отправлять внешние переводы в десяток стран даже после попадания в SDN, что раньше казалось невозможным (правда сам переводить пока не пробовал). Поэтому вероятность железного занавеса между активами в России и за ее пределами, которую ранее оценивал как достаточно высокую, кажется, стала сильно меньше (хотя он все еще возможен), а несколько процентов на возможные транзакционные издержки уже не выглядят страшно после опыта взаимодействия с зарубежными банками, где их периодически приходится платить без всякий санкций и ограничений.

В итоге – после достаточно долгого перерыва планирую снова начать более активно следить за российским рынком и искать здесь возможности. Это не будет основным фокусом и у меня все еще основные средства на зарубежных счетах, но в России осталась значимая часть капитала и, кажется, ее можно использовать более эффективно, чем просто держать в долларах/долларовых бондах.

Update 07.09.2023

Решил закрыть позицию во фьючерсах – продал фьючерсы на доллар и откупил шорт фьючерсов на юань. Спред фьючерсов к споту снизился до минимума + одновременно курс доллара к юаню вырос до максимумов с начала года и сейчас выше отметки 7.3 юаня за доллар, на котором китайские власти уже ранее делали интервенции для поддержки курса юаня. Позиция дала почти +2% к портфелю менее чем за месяц – отличный результат, учитывая минимальные риски конструкции.

С акциями и кэшем в портфеле пока ничего не делал. Сегодня на рынке значимая коррекция, возможно на фоне ожиданий повышения ставки ЦБ в пятницу. Наверное подожду решения ЦБ и далее буду принимать решение, стоит ли скорректировать портфель на российском рынке.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: