Дата обновления: 18.06.2025

В этом посте соберу базовую информацию о фьючерсах на Мосбирже, которая может быть полезна многим инвесторам. Информация актуальна на момент последнего обновления и можем меняться, особенно с точки зрения списка доступных инструментов и их характеристик.

Какие фьючерсы есть на Мосбирже

На Мосбирже есть несколько категорий фьючерсов:

- Валютные: юань, доллар, евро + несколько других валют

- Индексные: индекс Мосбиржи, РТС, несколько менее популярных индексов

- Процентные: RUONIA и RUSFAR

- Товарные: золото, серебро, нефть, природный газ и ряд других активов

- Фьючерсы на российские акции: около 60 эмитентов, список периодически обновляется

- Фьючерсы на зарубежные активы: ETF на основные зарубежные индексы (SPY, QQQ и т.д.) + акции Alibaba и Baidu

- Биткоин: запущен в июне 2025 года (базовый актив – американский ETF IBIT от Blackrock)

Полный список фьючерсов на Мосбирже доступен по ссылке

Параметры и особенности фьючерсов

Параметры всех фьючерсов можно посмотреть на сайте Мосбиржи. Пример страницы для фьючерса на индекс Мосбиржи с экспирацией 19 июня 2025 года. Ниже разберем основные моменты, на которые нужно обращать внимание.

Типы фьючерсов

Фьючерсы бывают поставочными и расчетными.

Большинство фьючерсов на Мосбирже расчетные. Если фьючерс расчетный, то инвестор никак не взаимодействует с базовым активом, финансовый результат от фьючерса формируется только за счет его переоценки (начисления или списания вариационной маржи). В дату экспирации происходит финальный расчет, после которого позиция исчезает. Расчетный фьючерс используется тогда, когда поставить базовый актив сложно или невозможно.

На Мосбирже поставочные только фьючерсы на российские акции. Если фьючерс поставочный, то в процессе торгов также происходит переоценка (начисления или списания вариационной маржи), а в дату экспирации инвестор получает базовый актив. Например, если у инвестора был лонг фьючерса на 1000 акций Сбербанка, то после экспирации ему на счет начислят 1000 акций Сбербанка. Если у инвестора был шорт фьючерса на 1000 акций Сбербанка, то на счете, соответственно, образуется шорт на 1000 акций Сбербанка после экспирации.

Сроки экспирации

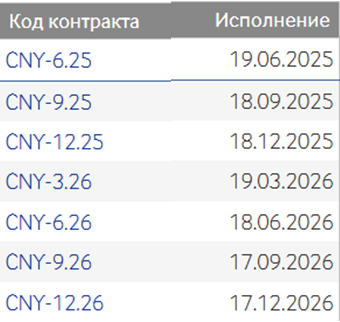

Большинство фьючерсов на Мосбирже ежеквартальные, их экспирация происходит в один день. Обычно это третий четверг каждый третий месяц года (март, июнь, сентябрь, декабрь, примерно 18-20 число). Ниже даты экспирации до конца 2026 года на примере фьючерса на юань. Обычно фьючерс с ближайшие датой экспирации называют “ближний”, за ним – “следующий”, а дальше уже не так важно – ликвидности нигде почти нет.

Исключение – фьючерсы на нефть и природный газ, они ежемесячные. Обычно в нефти экспирация 1-5 числа месяца, в газе – 25-30 числа, даты экспирации привязаны к соответствующим контрактам на американском рынке.

Есть также вечные фьючерсы на несколько активов, на момент поста их семь – юань, доллар, евро, золото, индекс Мосбиржи, акции Сбербанка и Газпрома. Узнать вечный фьючерс легко по букве F на конце (например, USDRUBF). Как следует из названия, у этих фьючерсов нет даты экспирации, один и тот же контракт торгуется постоянно. Вечные фьючерсы появились недавно и в целом это достаточно новый тип инструмента, который пришел на традиционные финансовые рынки из мира криптовалют.

Гарантийное обеспечение (ГО)

Операции с фьючерсами по своей механике отличаются от акций, облигаций и других активов. При покупке или продаже фьючерса количество денег на счете не меняется. Вместо этого на счете блокируется сумма денег в качестве гарантийного обеспечения (ГО). Эта сумма обычно в несколько раз меньше номинальной стоимости контракта, т.е. через фьючерс можно взять позицию с плечом.

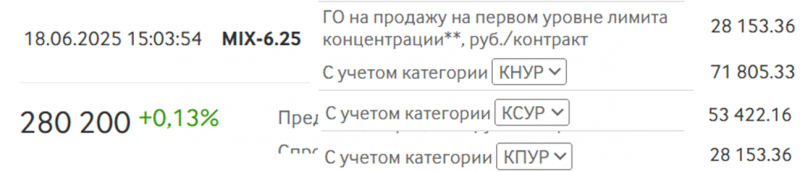

Разберем на примере фьючерса на индекс Мосбиржи (июнь 2025). Номинальная стоимость 1 контракта на момент поста около 280 тысяч рублей. ГО составляет от 28 до 72 тысяч рублей в зависимости от категории клиента (это свежее нововведение с 1 апреля 2025 года). Это примерно от 10% до 25% от номинальной стоимости контракта.

Про категории (КНУР, КСУР, КПУР) можно почитать здесь, вот пример, как их определяет БКС. Критерии для получения статуса КПУР на самом деле простые (иметь активный счет на 600+ тысяч рублей более 180 дней и совершать сделки 5+ дней из этих 180) и статус затем остается, так что если вы делаете сделки с фьючерсами или планируете их – лучше убедиться, что он у вас есть.

Обычно базовое ГО при статусе КПУР составляет 10-20% от номинальной стоимости для более ликвидных и не очень волатильных инструментов (индексы, валюты, голубые фишки). Для менее ликвидных / более волатильных инструментов ГО выше, может достигать 50-100% от номинальной стоимости контракта.

Ликвидность

Ликвидность большинства фьючерсов оставляет желать лучшего. К относительно ликвидным фьючерсам можно отнести:

- Индексные (индексы Мосбиржи и RTS)

- Валютные (юань, доллар, с натяжкой евро)

- Товарные (золото, нефть, природный газ)

Даже в этих активах достаточно высокая ликвидность обычно есть только в ближнем и иногда следующим за ним контрактом. В более длинных контрактах ликвидность фактически отсутствует. Во фьючерсах на акции, зарубежные активы и менее популярные индексы, валюты и товары ликвидность достаточно низкая и часто вообще невозможно набрать значимую позицию. Примерно оценить ликвидность можно по блоку “Итоги торгов” или просто открыв биржевой стакан.

Ценообразование фьючерсов

В стандартной ситуации фьючерс стоит дороже базового актива примерно на величину ставки ЦБ на время срока до экспирации. Условно, если базовый актив стоит 100 рублей, ставка ЦБ 20% годовых и до экспирации 3 месяца, то фьючерс будет стоить около 105 рублей (20% годовых это ~5% за 3 месяца). Когда фьючерс стоит дороже, чем базовый актив, это называется контанго.

Почему так происходит? Здесь есть простая базовая логика. Например, если вы хотите купить юань, у вас есть два варианта:

- Просто купить юань на споте и держать его

- Купить фьючерс на юань, а свободные деньги положить в LQDT или куда-то еще

Обе транзакции должны дать инвестору примерно сопоставимый результат, в противном случае возникает арбитраж. Например, если бы фьючерс на июнь торговался на уровне спотового курса CNYRUB, то держать юани через связку фьючерс + LQDT было бы строго выгоднее, чем просто покупать валюту. Тогда инвесторы бы продавали юань на валютном рынке, покупали фьючерс на срочном и привели бы ситуацию к равновесию, в котором доходности двух способов получить экспозицию на юани примерно равны. На всякий случай – это очень упрощенное описание логики, которое не учитывает плату за ГО и другие нюансы, просто на уровне здравого смысла.

Вот так выглядит динамика спотового курса юаня к рублю на Мосбирже и фьючерсов на юань в первом полугодии 2025 года. Видно, что фьючерс торгуется с премией, которая постепенно уменьшается и к дате экспирации схлопывается до нуля (так как финальный расчет происходит по спотовому курсу).

В акциях и индексе та же логика, но нужно делать поправку на дивиденды. Если взять те же цифры, предположим акция стоит 100 рублей и ставка ЦБ 20%. Сейчас июнь, если в ближайшие 3 месяца не будет дивидендов, то сентябрьский фьючерс должен стоить около 105 рублей. Но если известно, что компания заплатит в июле дивиденд 10 рублей на акцию, то цена после отсечки будет 90 рублей (при прочих равных). Цена фьючерса должна это учитывать, поэтому фьючерс будет стоить около 95 рублей в нормальной ситуации (100-10+5).

Опять-таки, выше упрощенная логика, далее могут быть нюансы. Часто бывают ситуации, когда точно не известно, будет ли дивиденд или когда будет дата отсечки. В этом случае рынок может закладывать какое-то матожидание дивидендной выплаты в заданном временном интервале. Например, если компания обычно платит дивиденд в сентябре, но дата отсечки не известна (она может быть 15 сентября или 25 сентября, например), то в примере выше рынок может считать, что вероятность отсечки до экспирации фьючерса ~50% и тогда расчетная цена фьючерса будет (100-10*50%+5) = 100 рублей.

Общее правило – если базовый актив сам по себе не дает какую-либо доходность, то в нормальной ситуации фьючерс стоит дороже базового актива (находится в контанго) примерно на величину стоимости денег на интервале до экспирации. Можно брать ставку ЦБ как ориентир, но по факту бывает больше/меньше. Например, на момент поста в некоторых акциях контанго в сентябрьских фьючерсах 25-30% годовых при ставке ЦБ 20%. Если базовый актив приносит какую-то доходность (дивиденды, купоны, проценты и т.д.), то нужно корректировать на нее стоимость фьючерса.

Эта логика не применима к сырьевым товарам (особенно к нефти и газу), где стоимость хранения / траспортировки, сезонность, локальные дисбалансы спроса и предложения и т.д. могут создавать сильные перекосы. Здесь не буду подробно останавливаться, если интересно – можете сами посмотреть, как выглядели фьючерсные кривые в разные периоды времени. Христоматийный пример – когда фьючерс на нефть в США экспирировался по -$37 за баррель в апреле 2020 года из-за локального обрушения спроса в ковид (на Мосбирже некоторые инвесторы тоже потеряли тогда деньги). Естественно, на обычном спотовом рынке никто тогда не продавал нефть по отрицательным ценам, хотя ее стоимость сильно снизилась.

Но выше я описывал стандартную ситуацию на эффективных рынках, достаточно часто могут быть отклонения. Как правило они связаны с тем, что у какой-то группы инвесторов нет доступа к базовому активу и они могут совершать сделки только с фьючерсами, что может создавать искажения в их стоимости. Особенно часто искажения могут возникать, когда ломается привычная инфраструктура, как было в России в 2022-2024 годах. Вот пара примеров за последние несколько лет:

- Валютные фьючерсы на Мосбирже в 22-24 годах часто отклонялись от “справедливых” уровней из-за рисков санкций на финансовую инфраструктуру, в последний раз осенью 2024 года, когда были опасения, что на Мосбирже прекратятся торги юанем из-за окончания лицензии после попадания в SDN

- Фьючерсы на сырьервые товары и зарубежные активы в 22-23 году часто сильно отклонялись от “справедливых” уровней из-за того, что большинство российских инвесторов потеряло доступ к американскому рынку и наоборот. Например, в 2023 году американский газ с экспирацией через месяц в какие-то моменты на Мосбирже стоил на 20% дороже, чем на CME в США. Так как у меня есть счет в IB, я тогда его арбитражил и получал отличную почти безрисоквую доходность, пока один крупный российский брокер не наладил инфраструктуру – после этого арбитраж быстро схлопнулся.

Небольшие локальные искажения есть и сейчас. Например, фьючерсы на акции Сегежи последний год торгуются почти без контанго или даже в бэквордации (т.е. стоит дешевле, чем акция), так как многие участники рынка шортят Сегежу из-за проблем в бизнесе и желающих больше, чем доступный фри флоат.

В целом большую часть времени ценообразование фьючерсов достаточно эффективно и больших искажений не происходит. Локальные неэффективности могут возникать достаточно часто, но как правило это происходит в неликвидных активах. Если у вас маленький счет и много свободного времени, то можете их поискать. Либо в теории можно написать роботов, которые их отлавливают. Но ситуации, когда на выходе можно получить значительную прибыль в абсолютном выражении, случаются редко.

Сделки с фьючерсами – особенности и где выгоднее их совершать

Если у вас единый брокерский счет (по умолчанию в Т Инвестициях, в других брокерах лучше уточнить), то сделки с фьючерсами делать так же удобно, как с акциями – просто купили/продали в рамках общей доступной ликвидности на счете. Если нет единого счета – то фондовый и срочный рынки разделены и для сделок с фьючерсами нужно держать средства на отдельном счете, это не очень удобно. Для большинства инвесторов единый брокерский счет будет удобнее, если есть такая опция. В остальном процесс покупки и продажи фьючерсов ничем не отличается, а комиссии намного ниже, чем на фондовом рынке.

Основной расход при сделках с фьючерсами – это не комиссии, а стоимость ГО. Например, если вы купили фьючерс с номинимальной стоимостью 1000 рублей и ГО 20%, то на счете резервируются 200 рублей. В большинстве случаев вам нужно либо держать их кэшем на счете (тогда вы теряете доходность условно на уровне LQDT на эту сумму), либо ГО считается плечом, за которое будете платить брокеру КС+Х в зависимости от ваших условий. Соответственно, если вы часто делаете сделки с фьючерсами на значимые суммы, то стоит озаботиться минимизацией этих расходов. Во-первых, убедитесь, что у вас есть статус КПУР, чтобы минимизировать размер ГО. Во-вторых, нужно минимизировать расходы на фондирование.

Сейчас я знаю двух крупных брокеров, где можно сделать “бесплатное” ГО, т.е. когда вы можете покупать фьючерсы без свободных денег на счете и не использовать при этом маржинальное кредитование:

- Финам – дает бесплатное ГО для фьючерсов под ОФЗ и юани. Можно подключить через поддержку при счете от 1 или 2 млн кажется. Самый выгодный вариант для относительно небольших счетов на текущий момент, насколько знаю.

- БКС – ранее делали бесплатное ГО для всех, в феврале 2025 года поменяли правила, теперь оно бесплатное только при открытой позиции во фьючерсах на 20+ млн рублей, при позиции 2-20 млн берется половина стоимости фондирования.

- При значительном размере счета во многих брокерах можно договориться на индивидуальные условия. Если бесплатное ГО делать не захотят, то как минимум стоит поторговаться насчет стоимости плеча – часто можно договориться до КС+3 / КС+4, даже если стандартная ставка для ваших параметров счета значимо выше.

В отличие от акций, где финансовый результат (количество денег на счете) фиксируется только при закрытии позиции, во фьючерсах это происходит каждый день. По фьючерсам постоянно рассчитывается вариационная маржа, если его котировка выросла – она положительная, если упала – отрицательная. Дважды в день (с 14:00 до 14:05 и с 18:50 до 19:05) происходят клиринговые сессии, после которых количество денег на счете увеличивается или уменьшается исходя из суммы вариационной маржи по всем открытым позициям во фьючерсах. Поэтому при значительной сумме позиции во фьючерсах нужно следить за тем, какая возникает вариационная маржа – в противном случае можно получить большое плечо или, наоборот, свободный кэш на счете, который просто лежит и не используется.

Отдельно пару слов про вечные фьючерсы. Помимо вариационной маржи у них есть фандинг – это дополнительные начисления или списания, задача которых – не давать стоимости вечного фьючерса сильно отклоняться от базового актива. Перед тем, как совершать сделки с вечными фьючерсами, стоит хорошо разобраться как устроен фандинг в целом и в конкретном фьючерсе. Параметры есть на сайте Мосбиржи, например, для валютных вечных фьючерсов здесь. Некоторые инвесторы совершают ошибку, когда покупают вечный фьючерс без учета фандинга, хотя зачастую это не выгодно. Например, на момент поста фандинг на вечный фьючерс на доллар (если брать последние недели) близок к 40% годовых, т.е. держать его в лонг было очень дорого. Хотя ровно в день поста он наоборот ушел в минус и за лонг даже доплачивали – в целом фандинг вечных фьючерсов может быть весьма волатильным.

Главная опасность фьючерсов – они позволяют взять большое плечо, что может привести к большим убыткам, включая обнуление счета. Причем без разницы в лонг или шорт (акции или другие активы часто шортить сложнее чем покупать, иногда вообще нет возможности для шорта). Например, для индекса Мосбиржи ГО всего 10% (максимальное плечо х10), для юаня – 8% (максимальное плечо х12). Естественно, использование таких плечей очень опасно и губительно для счета, поэтому не нужно их использовать по максимуму.

Если вы все же используете фьючерсы, чтобы брать через них плечи, стоит посчитать, насколько это выгодно. Выше я писал, что в нормальной ситуации контанго примерно равно ставке ЦБ, но по факту оно может быть выше. Вполне может быть ситуация, что взять какую-то акцию в плечо вы сможете под 23-25% годовых (при ставке ЦБ 20% на момент поста), а контанго будет 25-30% годовых и будет выгоднее просто купить акцию. К тому же акции почти всегда ликвиднее фьючерсов на них.

Экспирация фьючерсов

Отдельно пару слов про экспирацию фьючерсов. Если вы планируете держать фьючерс до даты экспирации, то внимательно изучите ее условия – они могут сильно отличаться для разных активов. На что обращать внимание.

- Понять, расчетный фьючерс или поставочный. Если у вас фьючерс на акции, то после экспирации вам начислят акции на счет. Если расчетный – то просто посчитают финансовый результат.

- По какой цене происходит экспирация. Например, доллар и евро экспирируются по курсу ЦБ (с момента, как они перестали торговаться на Мосбирже), а юань по-прежнему по курсу Мосбиржи.

- На какое время рассчитывается цена экспирации. Для разных активов оно разное. В заданное время, когда фиксируется цена экспирации, котировки фьючерса останавливаются на ее уровне или очень близко к ним.

Стоит иметь в виду, что перед экспирацией динамика цены самого фьючерса и базового актива может быть волатильной. Часто бывают ситуации, когда под экспирацию может быть скачок цены базового актива (и, соответственно, фьючерса) вверх или вниз, так как это может быть выгодно какому-то крупному игроку с большой позицией. Обычно держать позицию до экспирации имеет смысл только если она достаточно неликвидна и ее сложно закрыть по рынку заранее. В противном случае лучше закрыть до экспирации (если планируете это сделать), либо заранее переложить в следующий контракт.

Календарные спреды и перекладка между фьючерсами перед экспирацией

Если у вас есть открытая позиция в ближнем фьючерсе перед экспирацией и вы хотите ее сохранить, то нужно закрыть ближний фьючерс и открыть аналогичную позицию в следующем. Например, если у вас лонг 100 контрактов фьючерса на юань с экспирацией в июне 2025 года, то нужно продать 100 июньских контрактов и купить 100 сентябрьских контрактов. Можно сделать руками две сделки, в юане это не сложно (он ликвидный и можно просто по рынку быстро продать и откупить), но в менее ликвидных фьючерсах это может быть не очень просто.

Есть более удобный способ переложиться между соседними фьючерсными контрактами – календарные спреды. Спред показывает разницу между двумя соседними контрактами и позволяет разом сделать две сделки. Если вы покупаете спред, то вы одновременно покупаете следующий контракт и продаете предыдущий с заданной разницей в цене.

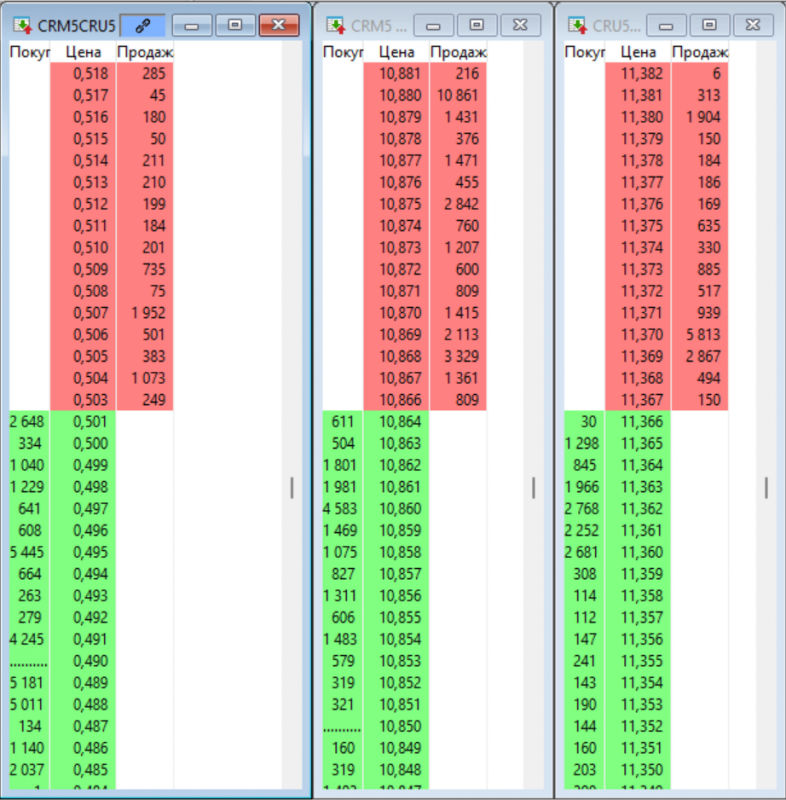

Разберем на примере. Вот так выглядит календарный спред во фьючерсе на юань. Я правда не нашел его в приложениях популярных брокеров, но в Quik он точно должен быть. Код спреда CRM5CRU5, где CRM5 – фьючерс CNY-6.25 (июнь 2025 года), а CRU5 – фьючерс CNY-9.25 (сентябрь 2025 года). У кодов фьючерсов есть понятная логика (CR – юань, M – июнь, U – сентябрь, 5 – 2025 год), можно в ней разобраться в спецификациях.

На момент поста можно купить спред за 0.501, т.е. сентябрьский фьючерс стоит дороже июньского на 0.501. Вы можете сделать руками две сделки и получить схожий результат, но через спред удобнее. А если фьючерсы неликвидные, то спред вообще может быть спасением – можно поставить заявку в стакан спреда и ждать, пока она исполнится, а не пытаться отловить руками хорошее соотношение в двух отдельных неликвидных стаканах. Нужно только иметь в виду, что при покупке/продаже спреда в моменте может потребоваться запас ликвидности на двойное ГО. Если на счете мало свободной ликвидности, то можно перекладывать позицию через спред по частям.

В завершение

Фьючерсы могут быть полезным инструментом и давать инвестору дополнительные возможности для инвестиций. Также во фьючерсах иногда могут возникать различные неэффективности, которые позволяют заработать высокую (в расчете на вложенный капитал в % годовых) прибыль с низкими рисками, хотя ее размер в абсолютном выражении часто ограничен из-за низкой ликвидности на российском рынке.

Но в то же время важно понимать, что фьючерсы могут нести повышенные риски, особенно если использовать их для активной торговли или брать с их помощью большие плечи. Для большинства инвесторов это скорее нишевый инструмент, который может быть полезным в отдельных ситуациях, а не основной способ получения доходности на длинном временном горизонте (эту роль играют акции и облигации).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: