О компании

Summary

Акции: MSFT (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру

Сфера: Big Tech (софт + много других направлений)

Позиция на рынке: крупнейший разработчик софта в мире, в остальных сегментах позиции значительно различаются

Рост бизнеса: средний рост, 10-15% в год

Прибыльность: высоко маржинальный, очень прибыльный

Баланс: отрицательный чистый долг, много кэша

Дивиденды: около 1% годовых

Контроль: нет контролирующего акционера

Крупнейшие акционеры: пассивнные фонды Vanguard, BlackRock

Динамика акций:

Бизнес

Microsoft – одна из крупнейших американских технологических компаний и один из самых сложных для анализа бизнесов, так как он владеет огромным количеством разнообразных активов. Компания работает по всему миру, даже в Китае, хотя большинству других западных технологических компаний доступ на рынок страны закрыт. Разбивку доходов по географии компания не раскрывает, вероятно большая часть приходится на США и Европу.

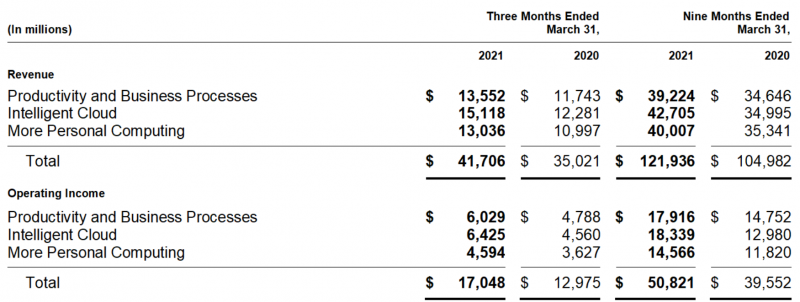

Microsoft раскрывает показатели по трем почти одинаковым по размеру сегментам бизнеса, однако в такой структуре тяжело понять бизнес компании.

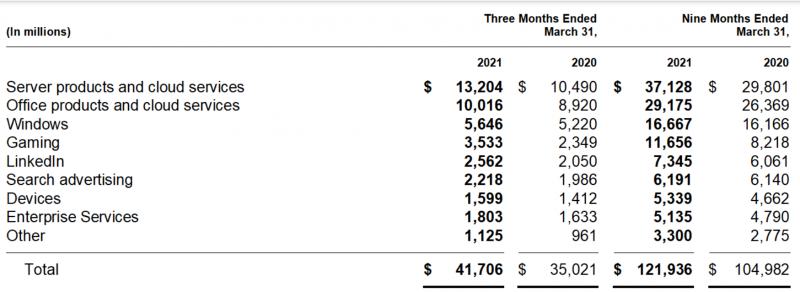

Чтобы лучше разобраться в бизнесе, стоит посмотреть на более полную детализацию, которая доступна в отчетности компании, в ней выделяется 9 различных сегментов бизнеса. Ниже коротко рассмотрим каждый из них.

Server products and cloud services

Самый большой сегмент, на который приходится около 30% выручки компании. Он, в свою очередь, делится еще на два примерно равных по размеру, но очень разных по динамике подсегмента, что можно понять исходя из темпов роста по направлениям бизнеса, которые Microsoft отдельно раскрывает в презентации для инвесторов.

Server products – различный софт, который устанавливается на физические сервера. Microsoft является лидером на этом рынке, например, Windows Server (по сути операционная система для сервера, примерно как обычный Windows для компьютера) установлен более чем на 70% всех серверов в мире и эта доля достаточно стабильна в последние годы. В то же время этот сегмент бизнеса почти не растет.

Azure (cloud services) – облачный сервис от Microsoft. Он позволяет различным компаниям арендовать IT-инфраструктуру Microsoft вместо того, чтобы закупать собственные сервера, строить дата-центры и т.д. В большинстве стран в мире кроме Китая этот рынок поделен между AWS (Amazon), Azure (Microsoft) и Google Cloud (Alphabet). Azure находится на втором месте, по объему выручки он примерно вдвое меньше AWS и вдвое больше Google Cloud. Azure является главной точкой роста Microsoft, в 2020 году вырос на 50%+, хотя в будущем темпы роста, конечно, будут постепенно замедляться.

Office products and cloud services

Microsoft Office – всем известный пакет офисных программ, в который входят Word, Excel, PowerPoint, Outlook и другие решения. В этом сегменте Microsoft почти монополист, так как эти программы фактически не имеют альтернатив для компьютеров на базе Windows (аналоги вроде Google Docs/Sheets имеют намного более ограниченный функционал и используются скорее в дополнение к Office, чем вместо него). Самое важное в этом направлении бизнеса то, что Microsoft перевел значительную часть продаж от разовых пожизненных лицензий на ежегодную подписку, что увеличивает доходы компании и делает их более стабильными – выручка Office растет примерно на 10% в год, хотя, казалось бы, он итак уже установлен почти на все компьютеры.

Помимо Office у Microsoft есть набор других решений для корпоративных клиентов, включая Dymanics (CRM/ERP система, конкурирует с Salesforce, SAP, Oracle и другими компаниями), Skype (конкурирует с Zoom, Cisco и другими), Teams (конкурирует со Slack, который скоро будет куплен Salesforce, и отчасти Zoom) и другие. Microsoft раскрывает динамику Dynamics 365 (рост на 40%+) и Dymanics в целом (10-15%), что является вполне неплохими показателями, но абсолютный размер бизнеса непонятен, скорее всего все эти решения в сумме значительно меньше, чем Office.

Windows

Операционная система, которая установлена на персональные компьютеры почти всех производителей кроме Apple. В этом сегменте Microsoft почти монополист с долей от всего рынка персональных компьютеров около 80%, правда судя по статистике за 2020 год операционная система от Google Chrome OS отъела долю рынка у Windows. Бизнес растет достаточно медленно, как и продажи ПК – в пределах 5-10% в год.

Также стоит сказать о том, что Microsoft пытался разработать собственную операционную систему для мобильных устройств, но проиграл конкуренцию iOS (Apple) и Android (Alphabet/Google) и свернул проект.

Gaming

В этот сегмент входят продаж игровых консолей Xbox, подписка на игры Xbox Game Pass, комиссия, которую Microsoft берет с разработчиков игр для Xbox и PC и выручка от собственных игр – компания владеет Minecraft и ZeniMax Media (разработчик Doom, Quake и других игр), которую купила в 2020 году за $7.5 млрд. На рынке консолей Microsoft конкурирует с Sony Playstation и Nintendo, продажи и доли рынка сильно варьируются в зависимости от запуска новых поколений приставок, но в целом доля Microsoft варьируется примерно в интервале 25-35%. Сегмент игр для консолей занимает чуть больше четверти от всего игрового рынка и растет в пределах 5-10% в год – медленнее, чем рынок в целом, где основным драйвером являются мобильные игры.

Социальная сеть с фокусом на деловые контакты. Почти не конкурирует с другими социальными сетями и занимает свою нишу, в которой не имеет крупных прямых аналогов. Microsoft купил LinkedIn за $26 млрд в 2016 году, а сейчас компания приносит около $10 млрд выручки в год (это больше, чем Twitter, Snap и Pinterest вместе взятые) и растет примерно на 20% год к году. Весьма удачное приобретение, на текущем рынке LinkedIn, скорее всего, стоил бы не меньше $100 млрд.

Search advertising

В этот сегмент входит поисковик Bing. Он занимает по разным оценкам 5-10% рынка поиска в США и некоторых странах Европы, и 2-3% во всем мире, так как в большинстве стран почти не используется. С выручкой около $7-8 млрд в год он в 10+ раз меньше, чем Google и при этом почти не растет в последние годы в отличие от лидера рынка. Это хороший пример того, что с Google почти невозможно конкурировать в поиске напрямую – даже Microsoft с его огромными ресурсами ничего не может противопоставить Google.

Devices

В этот сегмент входят продажи собственных устройств от Microsoft, в первую очередь планшеты и ноутбуки Surface. Это небольшой и, скорее всего, достаточно низкомаржинальный сегмент бизнеса. Доля Microsoft на рынке планшетов и ПК составляет менее 5% и не особо растет. Ранее Microsoft купил бизнес Nokia по производству смартфонов и хотел выйти на этот рынок, но попытка была неудачной.

Enterprise Services & Other

В Enterprise Services входят различные консалтинговые услуги и поддержка партнеров, использующих решения Microsoft – такие подразделения есть у большинства IT-компаний, обычно они достаточно низкомаржинальны и не представляют большого интереса.

Microsoft не раскрывает, что входит в сегмент Other, скорее всего в него входит сборная солянка большого количества разных внутренних стартапов и небольших проектов, но в любом случае это всего 2.5% выручки компании и на бизнес особо не влияет.

Итого, если просуммировать все сегменты, то бизнес Microsoft можно разделить на несколько групп:

- Windows и Office, в которых у Microsoft почти монопольное положение на рынке. Эти сегменты растут достаточно медленно, на 3-10% в год, но скорее всего имеют очень высокую маржинальность.

- Azure и прочие облачные сервисы, которые растут очень быстрыми темпами (около 50% в год) и являются основной точкой роста для компании

- Сборная солянка из сервисов в разных индустриях – LinkedIn, Bing, Gaming и т.д. – в каждом своя специфика, но в целом почти все направления бизнеса растут, многие двузначными темпами

Финансовые показатели

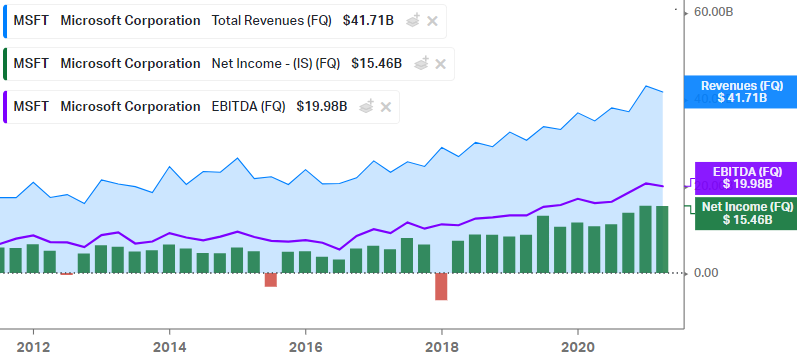

Microsoft – достаточно редкий пример бизнеса большого масштаба, который смог изменить бизнес модель, преодолеть продолжительную стагнацию и вернуться к росту. Сейчас выручка увеличивается примерно на 15% в год, что очень много для корпорации такого размера. Прибыль при этом растет еще быстрее, компания генерирует огромный денежный поток, имеет отрицательный чистый долг и много кэша на балансе.

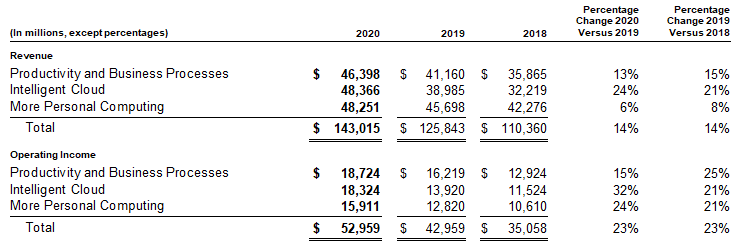

Три больших бизнес сегмента, которые выделяет Microsoft, имеют сопоставимые показатели по объему выручки и операционной прибыли. Быстрее всего растет сегмент, связанный с облачными вычислениями и сервисами. Microsoft не раскрывает прибыль отдельных направлений вроде Windows, Office и т.д., которые разбирали выше, но скорее всего все основные сегменты бизнеса компании генерируют отличную прибыль.

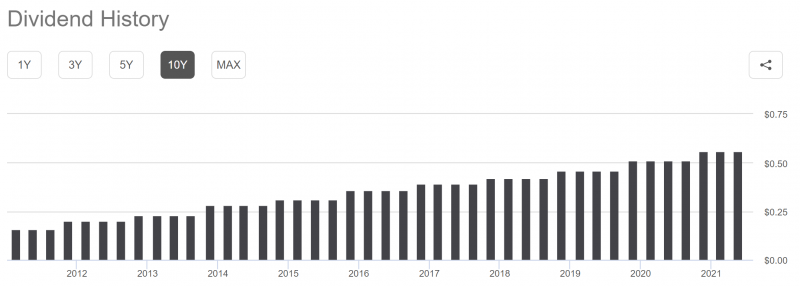

Microsoft платит дивиденды, которые стабильно растут каждый год, но дивидендная доходность невысокая, чуть меньше 1%. Также компания тратит часть денежного потока на байбеки, количество акций в обращении стабильно сокращается на 1-1.5% в год.

Акционеры

Долгое время основатель Microsoft Билл Гейтс являлся ключевым акционером, однако за последние 10 лет он почти полностью распродал свою долю, а в марте 2020 и вовсе покинул совет директоров компании, оставшись просто одним из самых крупных индивидуальных акционеров, владея 1.3% акций Microsoft. Интересно, что у Стива Баллмера, который был наемным сотрудником и долгое время занимал должность CEO, сейчас примерно втрое больше акций Microsoft, чем у Билла Гейтса. Правда Гейтс все равно примерно в два раза богаче, но совсем недавно он объявил о разводе, поэтому ситуация может измениться.

Около 70% Microsoft принадлежит институциональным инвесторам, среди которых лидерами являются пассивные фонды BlackRock и Vanguard.

Мнение о компании

Плюсы и драйверы роста

Рост бизнеса в ближайшие годы

Microsoft работает сразу в большом количестве индустрий, которые будут расти достаточно быстрыми темпами еще много лет:

- Облачные вычисления, Microsoft делает большую ставку на Azure

- В целом Enterprise Software, в котором у Microsoft много различных решений (Office, Dynamics, Teams и т.д.)

- Гейминг (хотя рынок консолей растет не так быстро, как мобильных игр)

- Онлайн реклама, которая является основным источником доходов для LinkedIn и Bing

- Новые направления бизнеса вроде AR (Microsoft делает шлемы дополненной реальности Hololens) и ряд других

- В целом Microsoft является одной их ведущих компаний в мире в области искусственного интеллекта и в целом может выйти в огромное количество новых сегментов бизнеса в ближайшие годы

Диверсификация и устойчивость бизнеса

Microsoft – один из самых диверсифицированных и стабильных бизнесов в мире:

- Компания работает по всему миру, даже в Китае, рынок которого закрыт для большинства американских технологических компаний

- Имеет значительное присутствие и на B2B, и на B2C рынке (хотя основные доходы приносит B2B)

- Производит и софт, и оборудование (обычно технологические компании фокусируются на чем-то одном), а также имеет значительные доходы от рекламы

- Значимая часть выручки генерируется по модели подписки, что делает ее более стабильной и предсказуемой

Хорошие отношения с государством

У Microsoft интересная история взаимоотношений с государственными органами. Лет 20 назад у него был статус корпорации зла, которая душит конкуренцию, а Билла Гейтса считали злым гением. Компания часто была предметом различных исков и получала штрафы от антимонопольных органов. Но затем ситуация постепенно изменилась – хотя Microsoft по-прежнему занимает доминирующее положение на рынке операционных систем для серверов и ПК, и Office также по сути не имеет конкуренции, эти сегменты рынка с появлением мобильных устройств и облачных сервисов стали менее значимыми и давление на Microsoft стало значительно меньше, а Билл Гейтс отошел от дел и теперь добрый филантроп.

Кроме того, сейчас Microsoft – преимущественно B2B бизнес и имеет меньше прямых точек контактов с потребителями, чем другие компании GAFAM (Apple, Amazon, Google, Facebook), поэтому привлекает к себе намного меньше внимания. То, что компания может использовать свое доминирующее положение на рынке Enterprise Software, чтобы конкурировать с SaaS компаниями вроде Slack, беспокоит регуляторов намного меньше, чем Google или Facebook, которые используют персональные данные пользователей для таргетированной рекламы и т.д.

В результате сейчас Microsoft является по сути единственной компанией из пятерки американских технологических гигантов, которая не подвергается постоянной критике. Кроме того, у Microsoft есть два больших плюса, которые вытекают из относительно хороших отношений с государством:

- Компания может совершать достаточно крупные M&A сделки. За последние годы Microsoft купил LinkedIn ($26 млрд), Github ($7.5 млрд), ZeniMax Media ($7.5 млрд), недавно обсуждал покупку TikTok в США за $30 млрд и Discrord за $10 млрд (правда сделки не случилась). Другим американским технологическим гигантам намного сложнее совершать или даже вести переговоры о подобных сделках, так как они могут быть заблокированы регуляторами. Например, у Google ушло больше года на согласование покупки Fitbit за $2 млрд.

- Microsoft часто получает крупные государственные контракты. Например, на поставку Hololens (шлемы дополненной реальности) для американской армии на $22 млрд, контракт с Пентагоном на облачные вычисления на $10 млрд (правда его оспаривает Amazon и он может быть пересмотрен) и т.д.

Минусы и риски

Конкуренция

Сегменты бизнеса, в которых Microsoft занимает доминирующую позицию на рынке с долей 70-80%+ (Windows и Office) растут достаточно медленно и даже в них компания не защищена от конкуренции, особенно на рынке операционных систем для ПК. Apple может потеснить других производителей за счет новых более эффективных поколений Macbook (компания недавно разработала собственные процессоры для ноутбуков, которые намного более производительные, чем у Intel). А среди ноутбуков остальных производителей значимо выросла доля рынка Chrome OS от Google в 2020 году, если этот тренд продолжится, одна из cash cow Microsoft может начать приносить меньше денег.

В остальных сегментах, которые являются основными драйверами роста бизнеса в будущем, конкуренция намного сильнее и Microsoft противостоит сразу большому количеству компаний на разных фронтах:

- AWS (Amazon) и Google Cloud на рынке облачных вычислений, причем AWS сейчас вдвое больше Azure от Microsoft

- Google, Facebook и Twitter на рынке онлайн рекламы

- Sony и Nintendo на рынке консолей напрямую, а также косвенно Apple, Google и большое количество компаний на рынке игр в целом

- Очень большое количество компаний на рынке Enterprise Software во главе с Salesforce

Оценка бизнеса

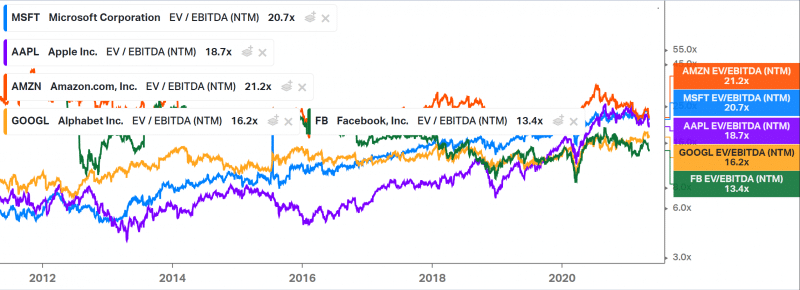

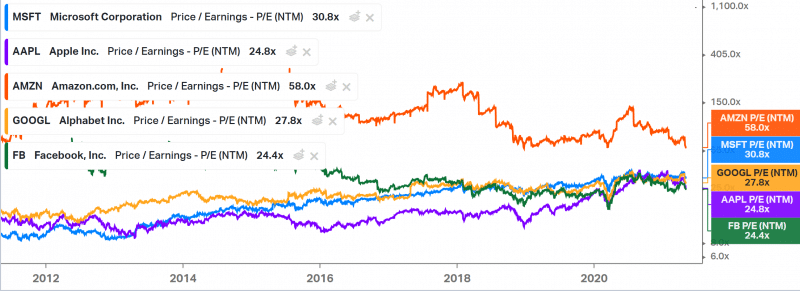

Microsoft стоит как минимум недешево – с EV/EBITDA NTM около 20 и P/E NTM около 30 компания дороже, чем большинство технологических гигантов (хотя в среднем растет медленнее чем все, кроме Apple), а также дороже среднего по американскому рынку и S&P 500 (правда бизнес Microsoft один из самых качественных в мире и растет быстрее, чем рынок в среднем)

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

29.04.2021 – Microsoft снизит комиссию для разработчиков игр для ПК, которые продаются через Windows Store. Подробнее.

Microsoft начиная с августа будет брать комиссию 12% вместо текущих 30%. Это потенциально сделает предложение компании более конкурентным на рынке, хотя и снизит доходы в краткосрочной перспективе. Сейчас Microsoft конкурирует в дистрибуции игр для ПК c Epic Games, который берет комиссию 12% и Valve (Steam), комиссия которого 30%.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: