Общий взгляд на рынок

Самые интересные события сейчас происходят на сырьевых рынках, и значительная часть фокуса в ближайшие 1-2 месяца, вероятно, будут направлены на их изучение. Я ранее достаточно мало времени уделял этой части рынка, во многом из-за того, что нормальное погружение требовало значительного времени, которого всегда не хватало. Сейчас это ограничение снято и можно полноценно изучить интересные сегменты рынка. Ниже напишу про основные события и сферы, за которыми сейчас наблюдаю.

Вторая большая история, которая может сильно влиять на целый ряд секторов – это проблемы в цепочках поставок, от дефицита полупроводников до сумасшедших ставок на контейнерные перевозки. Ниже также напишу про основные моменты, на которые обращаю внимание.

Третья большая тема – это события в Китае, от продолжающегося давления на технологические компании до событий в реальном сектора вроде проблем Evergrande (про которые, правда, кажется уже все забыли, хотя несколько недель назад это была самая горячая тема). В целом, когда происходят какие-то непонятные и сложно предсказуемые события, я обычно занимаю выжидательную позицию, чтобы ограничить риски. Тем не менее китайский рынок за последние месяцы сильно скорректировался, поэтому буду периодически за ним поглядывать, может даже на уровне ETF, чтобы не тратить много времени на анализ конкретных компаний.

Наконец, в текущей ситуации явно буду активнее следить за макроэкономическими событиями – инфляцией, темпами роста основных экономик, ликвидностью на рынках от регуляторов, ожиданиями относительно ставок и т.д. Я обычно не пытаюсь предсказывать события на уровне макроэкономики, так как это в большинстве случаев бесполезное занятие, поэтому пока не буду подробно об этом писать. Базовый сценарий, на мой взгляд, сейчас заключается в том, что регуляторы еще продолжат какое-то время вливать в рынки ликвидность тем или иным образом. Но в текущей ситуации растет риск того, что инфляция окажется более высокой и продолжительной, чем предполагает текущий консенсус, и ужесточение монетарной политики может быть более быстрым и/или жестким, чем сейчас ожидает рынок.

По этой причине, на мой взгляд, стоит осторожнее относиться к инвестициям в дорогие/высокорискованные бизнесы (технологические и не только), которые в случае ужесточения политики могут сильно пострадать. Это не значит, что сейчас не стоит смотреть на технологические компании – на мой взгляд долгосрочно именно здесь будет большинство наиболее интересных инвестиционных возможностей. Просто в текущих реалиях нужно аккуратнее относиться к оценкам и понимать, что замечательная быстрорастущая компания, которая стоит 30-50 годовых выручек, вполне может стоить 10 выручек при ухудшении ситуации на рынках, хотя бизнес станет только лучше.

Далее подробнее про некоторые сферы и тренды на рынке.

Энергетический кризис

Наибольшее внимание инвесторов сейчас приковано к разворачивающемуся энергетическому кризису. Цены на газ по всему миру, особенно в Европе и Азии, взлетели до исторических максимумов. Цены на энергетический уголь также выросли в несколько раз. Нефть пока не так сильно выросла, хотя уже появились прогнозы в $100+ за баррель этой зимой, а в Великобритании заправки без бензина и длинные очереди к тем, где он еще есть (правда проблемы в основном логистические из-за нехватки водителей грузовиков). Ситуация выглядит особенно интересно на фоне того, что в прошлом году она была ровно противоположной – нефтехранилища были переполнены из-за отсутствия спроса и нефть приходилось хранить в танкерах в море, газ стоил очень дешево и большинство компаний выживали только за счет хеджирования цен (в США) или очень низкой себестоимости (в России и ОПЕК), а энергетический уголь хоронили из-за его негативного влияния на окружающую среду на фоне ESG повестки.

Для начала несколько графиков, чтобы дать общую картину. Нефть выросла к $75-80 за баррель – это близко к максимумам за последние 5-6 лет, но значительно ниже, чем максимумы в предыдущее десятилетие, особенно с поправкой на инфляцию.

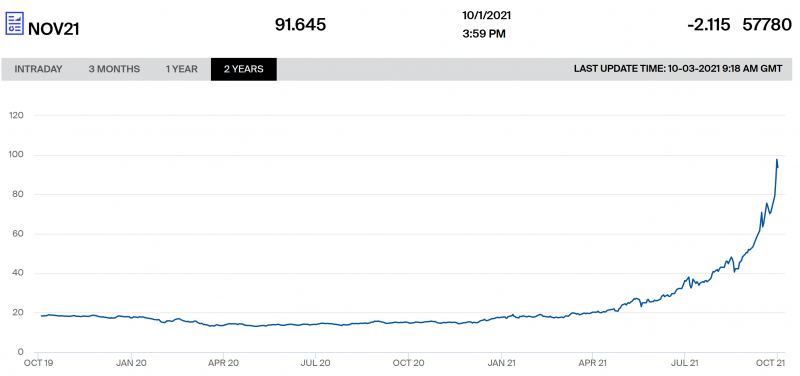

Цена на газ в Европе растет по экспоненте и ее график в этом году похож на котировки биткоина год назад или в 2017 году. На графике ниже в голландском хабе TTF цена в евро за МВт*ч, текущие значения в более привычных единицах измерения примерно соответствуют $1100 за тысячу кубометров. Для сравнения, Газпром в начале года закладывал среднюю цену экспорта в Европу на уровне $170 за тысячу кубов.

В Азии ситуация не лучше – газ стоит так же дорого, как в Европе, на графике темно зеленая линия. Здесь цифры другие, так как все переведено в эквивалент барреля нефти. Также можно заметить, что стоимость газа стала значительно выше относительно нефти, чего не происходило как минимум в последние годы, не считая локального всплеска в Азии год назад.

Стоимость энергетического угля также на исторических максимумах и кратно выросла за последний год. В случае с углем, правда, стоит иметь в виду, что стоимость может сильно отличаться в зависимости от его качества, а на доходы производителей также сильно влияет их географическое расположение, так как транспортировка составляет значимую долю в конечной себестоимости.

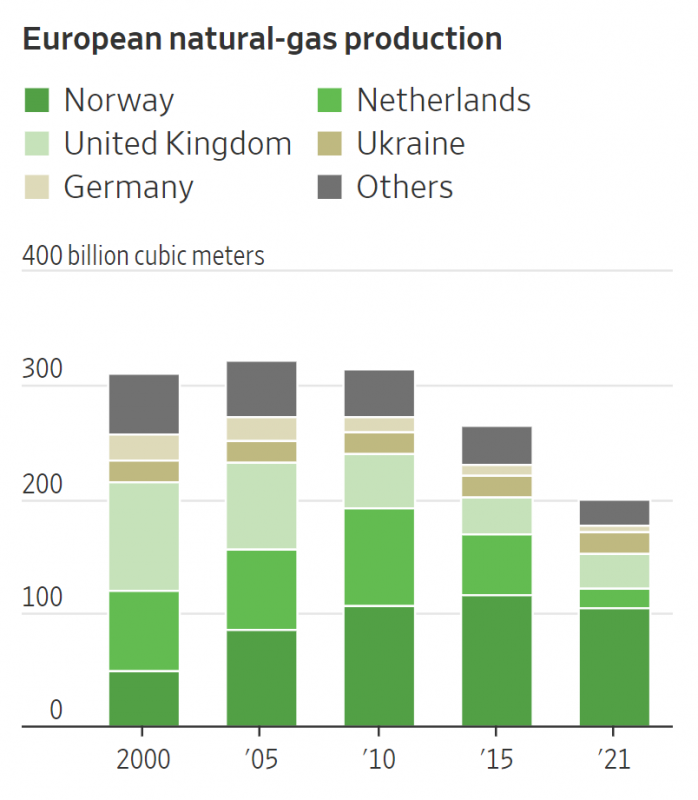

Как это обычно бывает, не было какого-то одного фактора, который перевернул ситуацию на рынке, когда речь идет о таких глобальных явлениях, обычно есть целый ряд причин, из-за которых они происходят. Можно посмотреть на ситуацию на примере Европы. Зима в этом году была достаточно холодной, что привело к большему использованию газа и менее заполненным хранилищам, чем обычно. Затем погода сменилась на жару летом, что также привело к повышенному спросу на электроэнергию для работы кондиционеров и систем охлаждения. Производство газа в Европе при этом сокращается, особенно в Нидерландах, где скоро закроют гигантское месторождение Гронинген, что увеличивает зависимость от импорта на фоне восстановления экономической активности. Кроме того, в последние месяцы в Европе упала выработка возобновляемой энергии из-за того, что погода была безветренной. Предложение газа при этом сильно не увеличивается, Газпром поставляет объемы только по долгосрочным контрактам (за что в Европе его обвиняют в манипуляции рынком), а Алжир закрывает газопровод в Испанию. Иными словами, одновременно наложились друг на друга целый ряд факторов разной степени значимости и предсказуемости и в сумме привели к тому, что в моменте возник дефицит газа и цена на него взлетела.

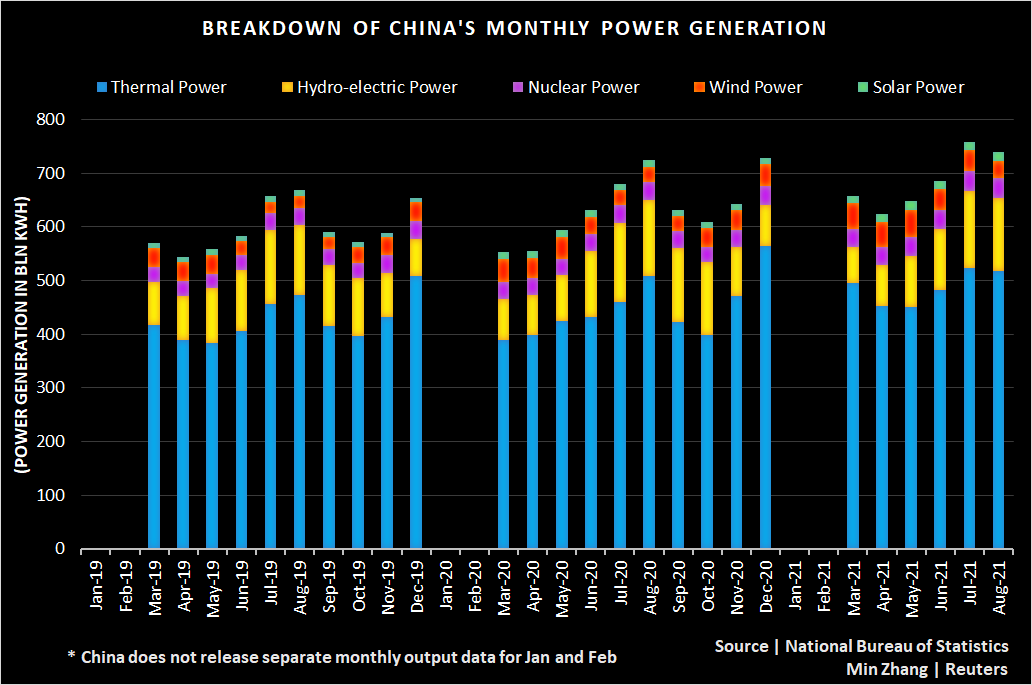

В Азии ситуация не лучше – в первую очередь за счет роста потребления в Китае. За январь-август выработка электричества в выросла на 10% к 2020 году и 15% к 2019 году – восстановление экономик по всему миру привело к повышенному спросу на продукцию китайских фабрик. Большая часть электроэнергии в Китае вырабатывается из угля, что толкает его цену вверх. При этом Китай не импортирует австралийский уголь из-за геополитического конфликта, что приводит к дисбалансу на рынке (сейчас даже в Европе закупают уголь из Австралии, что мягко говоря не оптимально с точки зрения логистики).

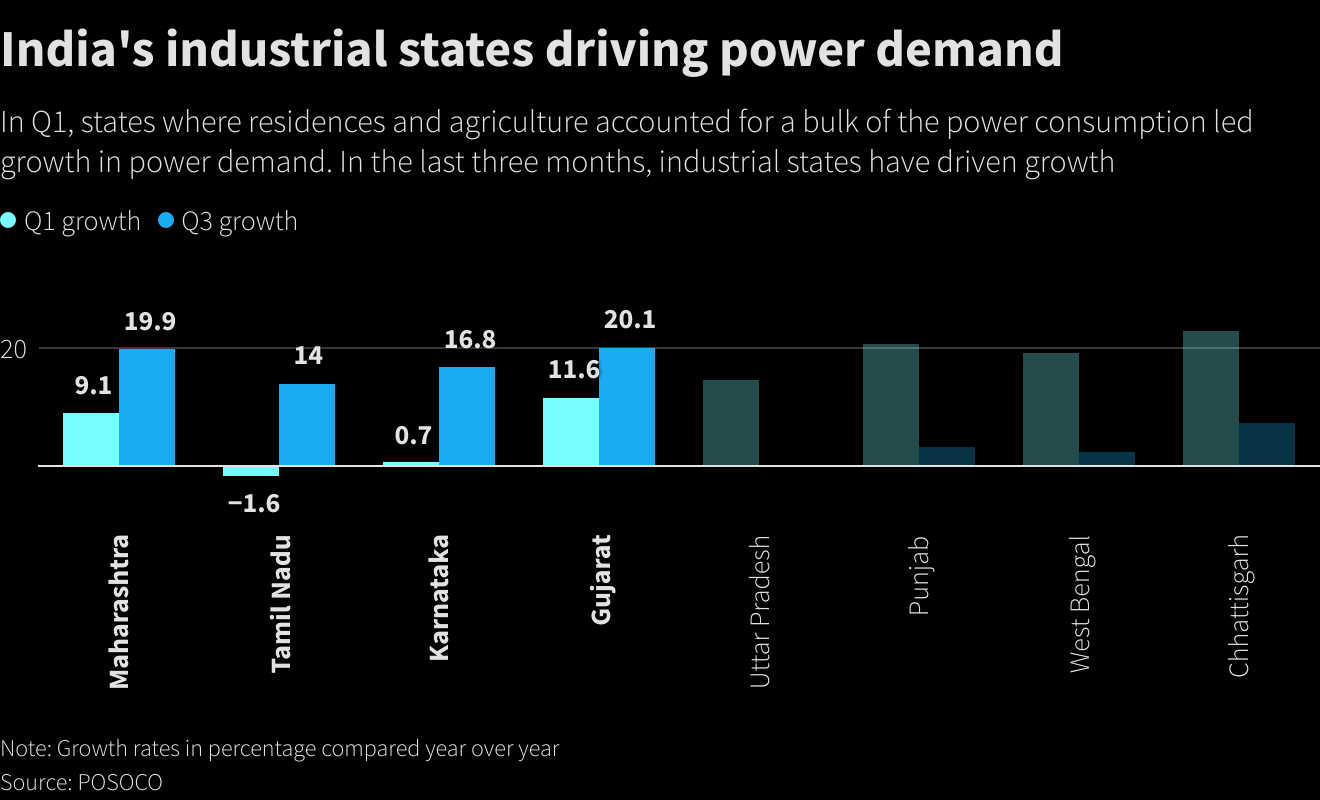

Похожая ситуация в Индии, где 80% электроэнергии вырабатывается из угля, и на фоне быстрого восстановления экономики промышленные штаты увеличивают потребление электричества двузначными темпами. При этом многие электростанции снизили закупки угля из-за роста его стоимости, из-за чего их запасы упали до рекордно низких уровней и во многих случаях их хватит меньше, чем на три дня. Фактически это приводит к тому, что потребители пытаются переждать высокие цены, так как они бьют по экономике, но стоимость сырья пока только продолжает расти и в какой-то момент приходится покупать по любой цене, что толкает котировки еще сильнее вверх.

Закономерный вопрос из описанного выше – как можно заработать на текущей ситуации. Есть достаточно простые истории, например, просто купить Газпром и ждать рекордных показателей во втором полугодии и больших дивидендов следующим летом (я это уже сделал раньше и держу позицию). Давно не смотрел на бизнес Новатэка, который также имеет экспортные поставки (СПГ), ранее компания всегда казалась достаточно дорогой, но если есть значимая экспозиция на спотовые цены, ситуация может быстро поменяться. Если кто-то следит за компанией, можно обсудить в комментариях.

Есть более рискованные идеи на американском рынке, где требуется дополнительный анализ, так как помимо цен есть несколько дополнительных факторов. Во-первых, американские производители обычно хеджируют цены, причем в случае с сланцевиками у большинства компаний уже захеджированы все или почти поставки на 2021-2022 год, а у многих и на 2023, что не даст им получить высокую отдачу от текущей конъюнктуры. Во-вторых, американский рынок немного обособлен географически, поэтому, например, газ там стоит дешевле, чем в Европе и Азии (хотя его стоимость тоже сильно выросла), а уголь доставлять достаточно дорого из-за большого транспортного плеча.

Наконец, можно посмотреть на компании в других странах, от Австралии и Канады до ЮАР или Латинской Америки, пока не изучал конкретные имена, но стоит это сделать. Если у вас есть на примете интересные компании, пишите в комментариях, буду рад обсудить.

При инвестициях в сырьевые компании важно понимать несколько моментов:

- Огромные спотовые цены не отражают реальную цену на для большинства потребителей, которые закупают сырье по долгосрочным контрактам. Соответственно, у большинства компаний реальная цена продажи будет сильно ниже, чем огромные цены, которые показывают в новостях.

- Долгосрочно текущие высокие цены экономически нецелесообразны для большинства потребителей и рано или поздно упадут, возможно кратно, вопрос времени. Фактически покупка акций это в некотором роде попытка угадать тайминг текущего тренда. На примере цен на железную руду и древесину, которые ранее в этом году кратно выросли, можно увидеть, что после резкого роста падение обычно происходит еще более стремительно, и в таких условиях акции компаний будут чувствовать себя не лучшим образом.

- Многие сырьевые компании при текущих ценах на их продукцию стоят очень дешево, вплоть до P/E или P/FCF < 1, если экстраполировать текущие спотовые котировки на год вперед. Недавно увидел в Твиттере пост, который отлично отражает риски подобных инвестиций – такая ситуация происходит далеко не в первый раз, и специфика сырьевых компаний заключается в том, что их зачастую нужно продавать, когда они стоят дешево (=пик цикла) и откупать, когда дорого (=дно цикла). Поэтому покупать акции стоит только при условии, что при достаточно консервативных предпосылках по цене они все еще стоят дешево и выглядят интересно.

Генерирующие компании

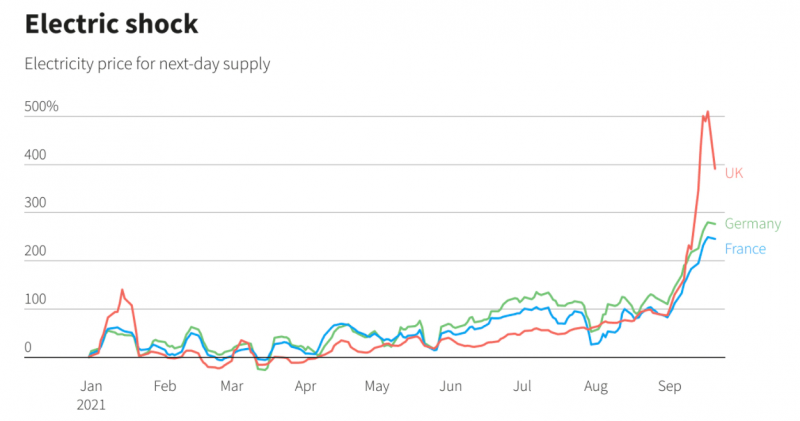

Как обратная сторона роста цен на газ и уголь, сейчас страдают многие компании, генерирующие электроэнергию, так как закупают сырье по высоким цена, а продают электричество в основном по фиксированным контрактам – к России это относится в меньшей степени из-за регулируемого внутреннего рынка, но у многих зарубежных компаний от Европы до Китая сейчас сложные времена. В Великобритании несколько небольших компаний уже обанкротились.

При этом цены на электроэнергию, которая продается на открытом рынке, ожидаемо сильно выросли, особенно в UK, где менее регулируемый рынок. Компании, которые продают возобновляемую энергию или закупают сырье по фиксированным низким ценам, могут выигрывать от текущей ситуации, если продают электроэнергию на открытом рынке (не следил за сектором, если кто-то знает таким компании, будет интересно посмотреть). Единственная знакомая мне крупная компания в Европе, которая владеет ВИЭ станциями – испанская Iberdrola, но у нее свои сложности, так как испанское правительство хочет обложить сектор дополнительными налогами.

В Китае еще более необычная ситуация, там власти начали серьезно ограничивать потребление электроэнергии, чем еще сильнее осложнили проблемы с глобальными цепочками поставок товаров, еще напишу об этом ниже.

Уран

Цены на уран, который является основной ископаемой альтернативой для выработки электроэнергии после углеводородов, также резко выросли в августе до максимальных значений с 2013 года. Правда в случае с ураном дефицита среди потребителей в реальном секторе нет, так как почти все поставки происходят по долгосрочным контрактам, основным драйвером переоценки был канадский фонд, который выкупил Eric Sprott и начал скупать уран, чем вызвал рост цен на относительно неликвидном спотовом рынке. Фонд и далее планирует агрессивно наращивать запасы, что может стать драйвером для рынка, которого ранее не хватало.

Вообще в уране может быть интересный тезис, который заключается в том, что индустрия была хронически недоинвестирована в последние годы из-за низких цен и ESG трендов, хотя по факту атомные электростанции являются наименее вредными для окружающей среды после ВИЭ (ГЭС, солнце и ветер, каждый из которых имеет свои ограничения). Если бы общество принимало решения только исходя из здравого смысла, наверное, долгосрочный лонг урана был бы очевидным тезисом. Но, хотя в последнее время мнение, кажется, начинает меняться, по крайней мере в США, в целом вокруг отрасли остается стигма грязного и опасного источника энергии. Возможно текущий энергетический кризис даст повод для нового витка обсуждений на эту тему.

Опций для инвестиций в уран не так много, есть пара фондов, которые держат физические запасы, из крупных компаний есть казахский Казатомпором (давно собирался нормально его изучить, котировки уже, правда, довольно сильно выросли) и Cameco (вряд ли интересна, так как высокие спотовые цены наоборот сейчас несут убытки компании – она производит меньше, чем продает по долгосрочным контрактам), а также есть ряд джуниор майнеров с достаточно далекими сроками запуска месторождений.

Коксующийся уголь

В отличие от железной руды, которая сильно подешевела в последние месяцы, стоимость коксующегося угля продолжает обновлять максимумы, особенно в Китае. Судя по новостям рост в последнее время как минимум частично вызвана со снижением добычи в одном из провинций, хотя цены начали расти намного раньше и, вероятно, здесь целый ряд факторов, включая запрет на импорт австралийского угля и логистические ограничения при поставках из России и США.

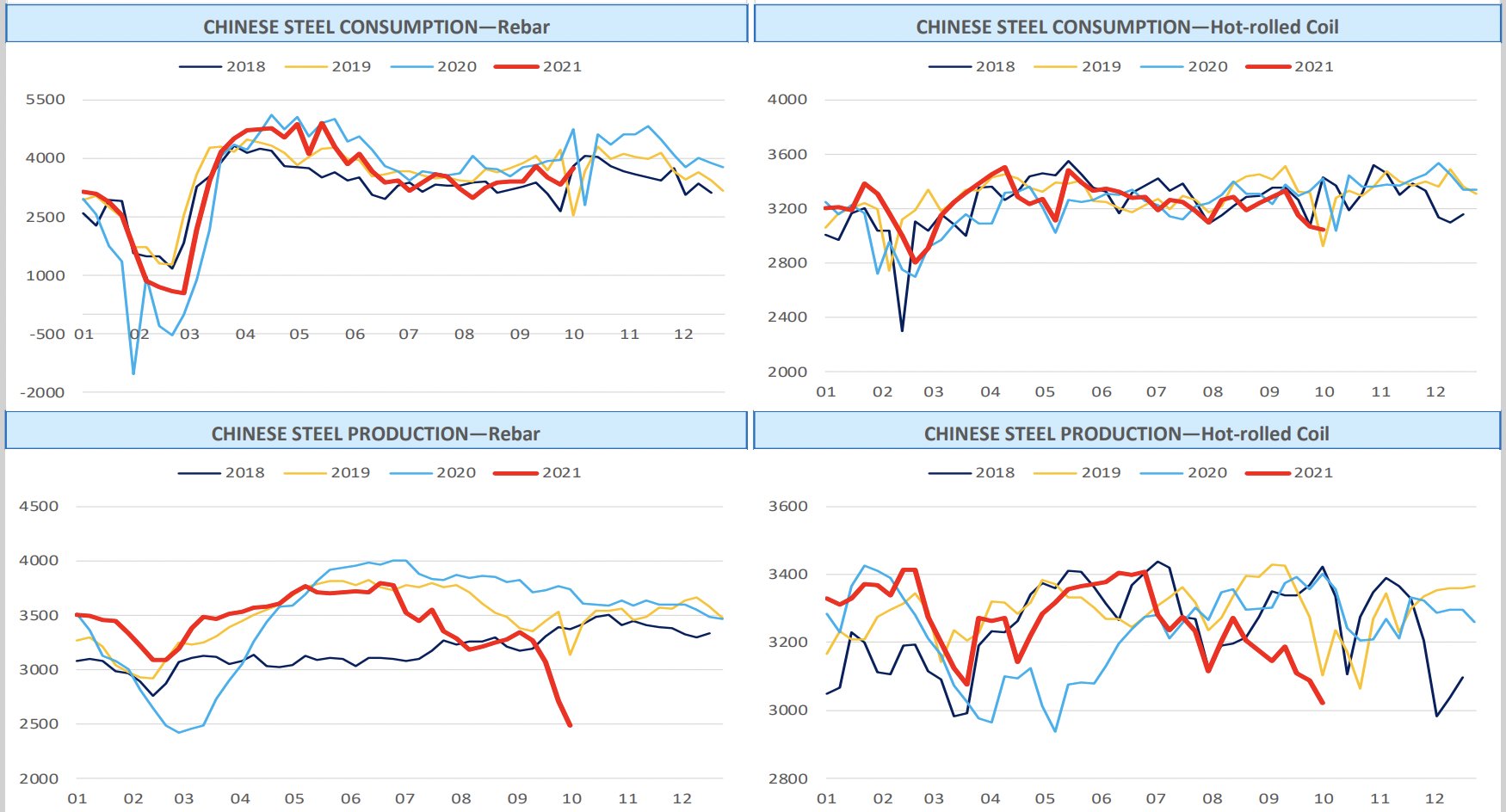

Интересно, что производство стали в Китае при этом падает и ниже, чем в последние несколько лет, хотя спрос стабилен. Снижение производства может быть вызвано ограничениями на потребление электроэнергии в Китае, о котором еще напишу ниже.

Среди российских компаний от динамики в Китае точно может выиграть Мечел, который поставляет туда значимую часть продукции, и, наверное Распадская (не следил внимательно за компанией, не уверен, какая доля Китая в экспорте). Правда пока открытый вопрос, насколько компании смогут воспользоваться конъюнктурой с учетом логистических ограничений.

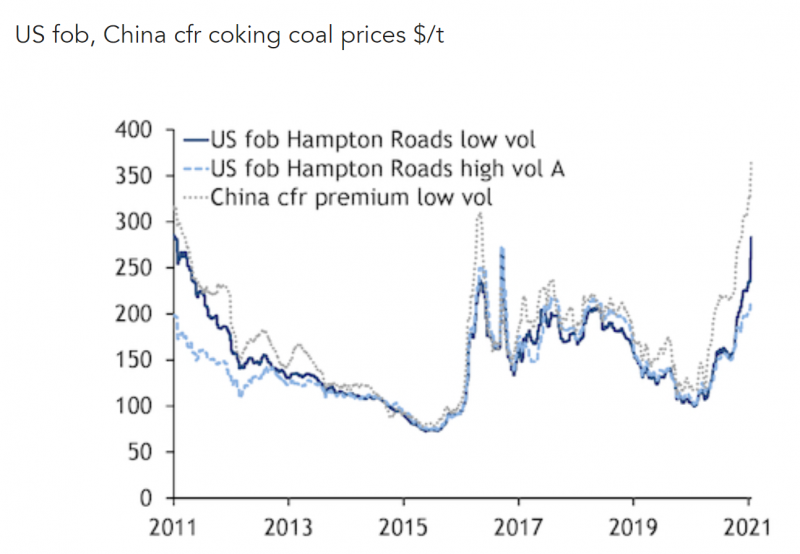

Если посмотреть на стоимость коксующегося угля в США, она значимо ниже, чем в Китае, но тоже находится на высоком уровне. Уже начал анализировать американских угольщиков, конечно было бы хорошо это сделать раньше с учетом роста котировок, но возможно апсайд еще сохраняется.

К тому же в США рекордные цены на сталь, которые, возможно, получат долгосрочную поддержку за счет инфраструктурного плана. Например, US Steel недавно объявила о строительстве нового завода за $3 млрд. Американских сталелитейщиков, кстати, тоже можно будет как-нибудь посмотреть, правда у той же US Steel помимо приличного долга еще много разных других социальных обязательств.

Проблемы с цепочками поставок

Так как пост получается уже очень большим, напишу достаточно коротко про текущую ситуацию, позже еще думаю неоднократно вернусь к этой теме. Коронавирус и связанные с ним ограничения породили хаос в глобальных цепочках поставок, который затрагивает огромное количество разных сфер. Наиболее значимые и заметные текущие проблемы:

1) Стоимость контейнерных перевозок улетела в космос. Ниже график за август, лучше за это время не стало. Очевидная первая мысль – посмотреть на контейнерных перевозчиков, которые сейчас зарабатывают огромные деньги, но в ставки морских перевозок еще более волатильны, чем цены на сырье. Правда недавно был во Владивостоке и там среди некоторых участников рынка есть мнение, что высокая стоимость контейнерных перевозок сохранится как минимум и в следующем году, и в этом случае компании в секторе могут заработать чуть ли не свою капитализацию за этот период. При этом высокие ставки на перевозку контейнеров являются очевидным негативом для мировой торговли и если они останутся на высоком уровне продолжительное время, это может значимо замедлить экономику многих стран.

Огромные ставки на перевозку контейнеров обусловлены как минимум двумя значимыми факторами. С одной стороны, коронавирус значительно поменял структуру потребления людей в большинстве стран, которые стали меньше путешествовать и пользоваться различными услугами (рестораны, салоны красоты и т.д.) и больше заказывать товаров. Большая потребительских часть товаров производится в Китае или других азиатских странах, а потребляется в США и Европе, что привело к росту спроса на контейнерные перевозки. С другой стороны, порты работают не на полную мощность из-за ограничений, связанных с коронавирусом (особенно в Китае) и нехватки рабочей силы (в США и Европе). В результате в последние месяцы возле портов образуются пробки из судов, которые днями, а иногда и неделями ждут разгрузки. Таким образом, одновременно произошли рост спроса и сжатие доступного предложения, из-за чего цены улетели вверх.

Похоже, что как минимум до конца года дефицит на рынке контейнерных перевозок может сохраниться, так как впереди сезон распродаж и рождество, в которые происходит пик потребления. А в этом году он может быть еще более ярко выраженным, так как на руках американцев большое количество свободного кэша из-за еще действующих различных выплат, причем значимые суммы накопились и у менее богатых американцев, у которых обычно не было сбережений.

2) Ограничения на производство в Китае. Интересно, что снизить нагрузку на рынок контейнерных перевозок может другая неожиданная проблема, связанная с новыми ограничениями в Китае на потребление электричества. Подробнее можно прочитать здесь, если коротко – китайские власти поставили ограничения на общее потребление электроэнергии во многих провинциях, включая основные промышленные центры, а те, в свою очередь, спустили их на предприятия. В результате многие фабрики работают в ограниченном режиме, например, 3 дня в неделю, причем речь идет не только об энергоемких сферах вроде производства алюминия, но и производстве потребительских товаров, от одежды то электроники. Говорят даже у Apple, цепочка поставок которой считается одним из эталонов, могут возникнуть перебои с производством айфонов.

Эта ситуация создает целый ряд рисков, от общего замедления китайской экономики до возможных пустых полок за океаном. Некоторые американские компании уже предупредили инвесторов, что проблемы с цепочками поставок могут негативно повлиять на продажи в четвертом квартале. Тем, кто инвестирует в производителей потребительских товаров или ритейлеров стоит обратить внимание на текущую ситуацию, которая может затронуть очень широкий список компаний от Nike до Apple и Amazon.

3) Дефицит полупроводников. Эта история уже не новая, но от этого не менее актуальная. Дефицит микрочипов по-прежнему сохраняется и это влияет на многие сферы, самая заметная из которых – производство автомобилей. IHS Markit недавно понизил прогноз выпуска новых легковых авто в 2022 году почти на 10%. CEO AMD Liza Su прогнозирует, что ситуация на рынке начнет улучшаться во втором полугодии 2022 году. Тем временем стоимость автомобилей, как новых, так и поддержанных, очень сильно выросла, что вносит значимый вклад в общую инфляцию.

У меня пока нет очевидных идей, кто может стать бенефициаром текущей ситуации, но, скорее всего, здесь будет немало компаний, которые значительно выиграют, было бы интересно обсудить идеи, кто это может быть.

Также буду рад обсудить в комментариях любые другие идеи помимо описанных выше. Как всегда, чем более развернутый комментарий с описанием, почему может быть интересна та или иная компания или сектор, тем с большей вероятностью захочется его обсудить/изучить.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: