Общий взгляд на компанию

Давно ничего не писал про Магнит, поэтому сначала коротко общий взгляд на компанию. Начну с исторической справки, мне кажется она весьма интересна.

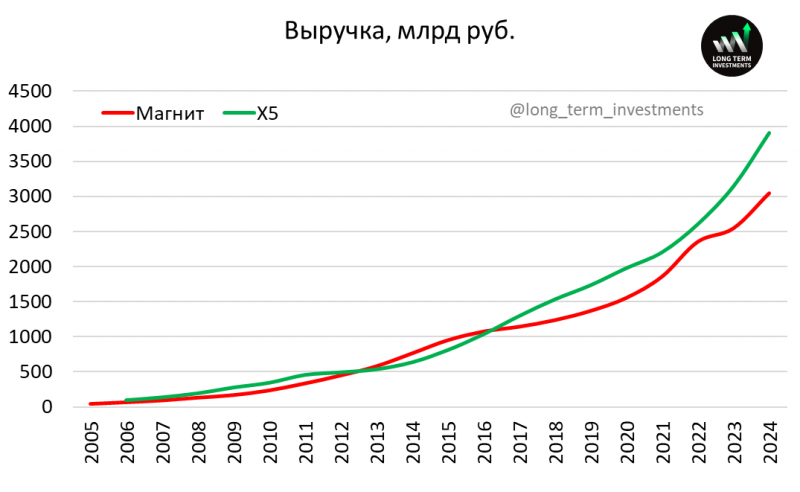

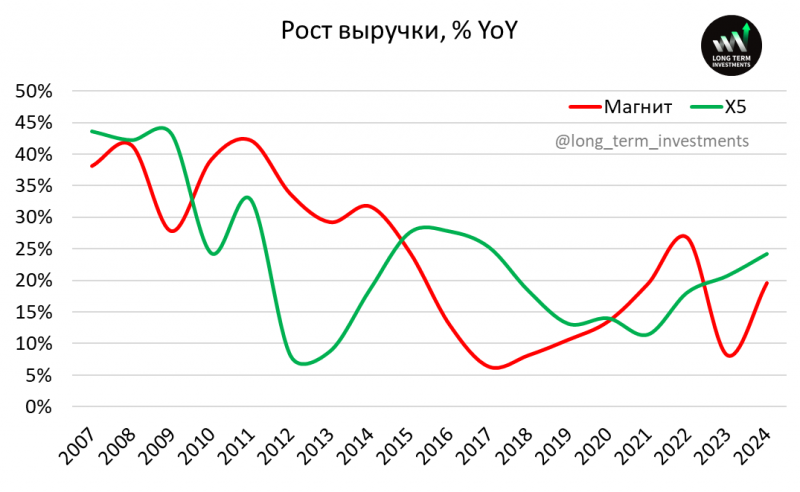

Все последние 20 лет на российском рынке ритейла было два лидера – Х5 и Магнит, но их позиции относительно друг друга несколько раз менялись. До 2011 года обе компании росли очень быстрыми темпами, в среднем почти на 40% в год. Затем в 2011 году что-то случилось с Х5, они на несколько лет сильно замедлились и Магнит вырвался в лидеры.

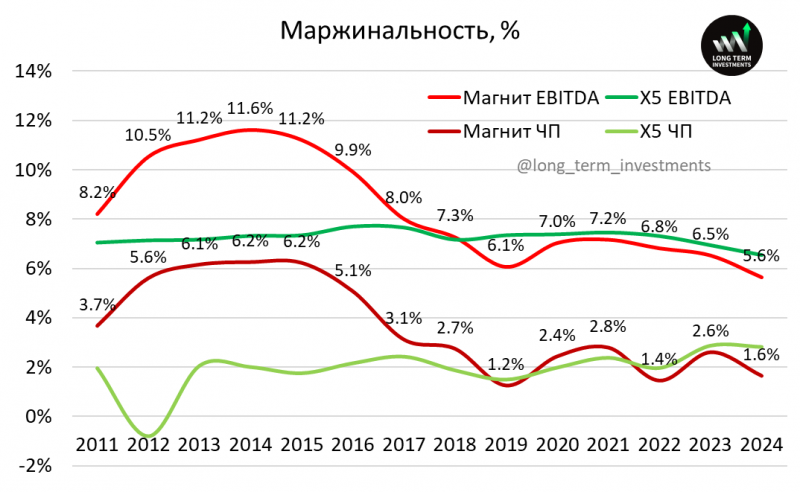

2011-2015 годы были золотым временем для Магнита, компания стала лидером на российском рынке. Магнит продолжал расти по 30%+ в год, и при этом работал с космической для продуктового ритейла маржой, которая три года подряд превышала 11% по EBITDA (это по IAS 17) и 6% по чистой прибыли. Для сравнения маржинальность Х5 по EBITDA на всей истории была максимально стабильной и ни разу не выходила за пределы диапазона 6-8% как минимум с 2011 года.

В те времена инвесторы очень любили Магнит, а его основатель Сергей Галицкий считался гениальным предпринимателем. На пике в 2015 году акции Магнита стоили 12000+ рублей, втрое дороже, чем сейчас, спустя 10 лет. В Лондоне ADR Магнита иногда торговались еще и с премией к Мосбирже до 20-30%. Оценка в 10-15 EV/EBITDA и 20-25 P/E до 25 года была для Магнита нормой.

Хотя по размеру бизнеса Магнит стал с 2015 года втрое больше, его EBITDA выросла только в 1.5 раза, а чистая прибыль вообще находится на уровне десятилетней давности. Так что такая динамика акций Магнита не выглядит удивительной с учетом того, что 10 лет назад у него были очень высокие мультипликаторы.

Затем при еще Сергее Галицком в 2015-2016 годах что-то случилось и Магнит начал сдавать позиции. Его темпы роста сильно снизились, маржинальность тоже. В 2018 году Галицкий продал свою долю в Магните ВТБ и ушел с радаров (до сих пор не до конца понятно, насколько он вышел из бизнеса по своей воле и на рыночных ли условиях), ВТБ ее в том же 2018 году перепродал Александру Винокурову (Marathon Group), который по-прежнему является контролирующим акционером (хотя владеет только 29% акций).

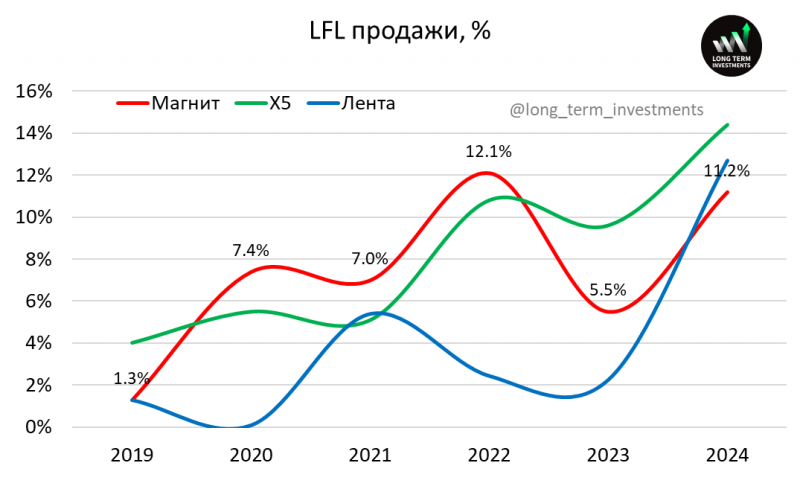

Смена акционера не очень помогла – все последнее десятилетие Магнит отстает от Х5. Выручка компаний немного сблизилась только в 2022 году (Магнит купил Дикси), но затем снова разошлась. Х5 растет быстрее, имеет лучший LFL (хотя было несколько лет, когда Магнит выходил вперед), более высокую маржинальность и т.д.

В то же время Магнит стал менее прозрачным, особенно после 2022 года. От IR почти нулевая коммуникация (хотя иногда их можно поймать и пообщаться на конференциях и мероприятиях), качество раскрытия сильно ухудшилось (теперь отчеты по полугодиям), политика распределения капитала максимально непрозрачна (та же отмена рекомендованного дивиденда в декабре выглядела странно). Мосбиржа убрала Магнит из индекса и понизила акции до третьего котировального списка. Когда-то, наоборот, у Магнита было очень детальное раскрытие – если интересно, можете найти архивный датабук до 2018 года, где супер детальные данные по бизнесу на 1600 строк.

Но при этом Магнит сделал одну большую и очень “дружественную” по отношению к миноритариям сделку – выкупил у нерезидентов с дисконтом собственные акции на саму компанию, а не на Винокурова или третьи лица. Причем очень внушительный пакет – треть компании. Ни одному другому крупному российскому эмитенту не разрешили сделать такой большой выкуп, хотя многие, вероятно, хотели бы. Правда дальнейшие планы Магнита/Винокурова насчет выкупленных акций неизвестны.

Я до сих пор не нашел однозначного ответа, что стало причиной изменений рыночных позиций между Х5 и Магнитом. Чаще всего говорят о том, что решают люди. Отставание Х5 в 2011-2015 годах многие связывают с уходом Льва Хасиса и последовавшей перестройкой команды, которая заняла несколько лет (Хасис ушел в 2010 году из Х5 в Walmart, а затем в Сбер). Но в Магните проблемы начались еще при Галицком, и в целом сотрудники часто переходят между ритейлерами, например, Ольга Наумова из Пятерочки ушла руководить Магнитом, правда была там не долго. И у меня есть хорошие знакомые, которые успели поработать и в Х5, и в Магните. В общем версия с тем, что у Х5 просто лучше команда выглядит не до конца убедительно, так как она менялась за последние годы и сотрудники перетекали между компаниями.

Еще есть версия, что поменялся рынок. До середины 2010-х годов потребители были менее искушенные, и формат Магнитов, где были магазины с зачастую посредственным ремонтом и узким ассортиментом, но низкими ценами, многих устраивал. Но конкурировать только ценами стало сложно, а Пятерочки быстрее начали “облагораживать”, в последние годы они действительно в среднем выглядят приятнее (хотя у меня очень ограниченная выборка и я в целом редко захожу в продуктовые магазины после ковида). Но даже если так, это тоже не устойчивое преимущество для Х5.

Сейчас основное преимущество Х5 как минимум с точки зрения темпов роста скорее структура бизнеса с фокусом на быстрорастущие сегменты (Чижики и онлайн). Но даже здесь оно не выглядит непреодолимым – онлайн Магнит тоже начал активно развивать в последнее время, и кажется дискаунтеры тоже уже запустил под брендом B1, или «Первый выбор», правда какие-либо детали пока не раскрывает.

В общем с точки зрения глобального взгляда на Магнит есть два больших стратегических вопроса, от которых будут зависеть будущие перспективы компании и ее акций:

- Сможет ли Магнит если не догнать Х5, то хотя бы приблизиться к нему по основным метрикам, или разрыв между компаниями будет только увеличиваться

- Что Винокуров планирует делать с Магнитом и вернется ли компания в какой-то момент в публичное поле, или наоборот ее хотят выкупить и сделать частной

Результаты за 2024 год

Выручка Магнита в 2024 году выросла на 19.6%, это медленнее Х5 (24%) и намного медленнее Ленты, но у последней рост искажен покупкой Монетки. По LFL Магнит тоже отстал в прошлом году от Х5 и Ленты, хотя в 20-22 годах у него был лучший LFL в секторе.

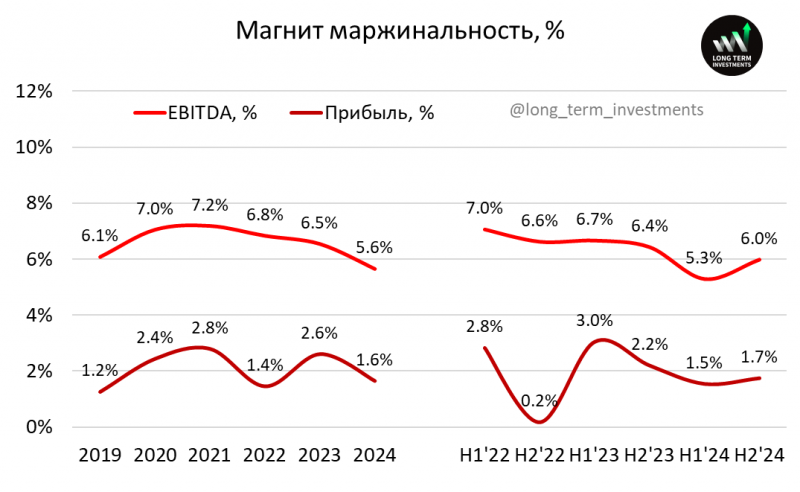

Маржинальность по EBITDA в 2024 году была рекордно низкой за все время – 5.6%. Причем дно было в первом полугодии, во втором она немного выросла, но все еще ниже коллег по сектору.

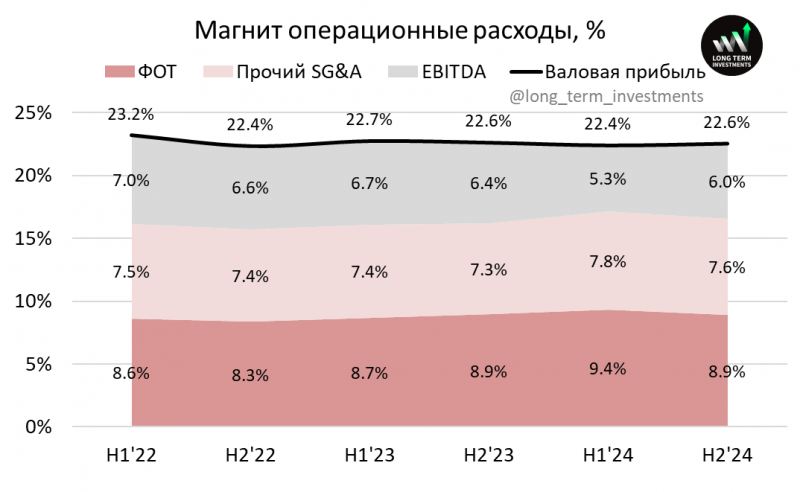

В первом полугодии 2024 был локальный пик расходов на персонал (в % от выручки), который придавил маржинальность (говорят Магнит откладывал индексацию зарплат и сделал это в конце 23 – начале 24 года). В остальном структура затрат в последние несколько лет была достаточно стабильна без явных выбросов.

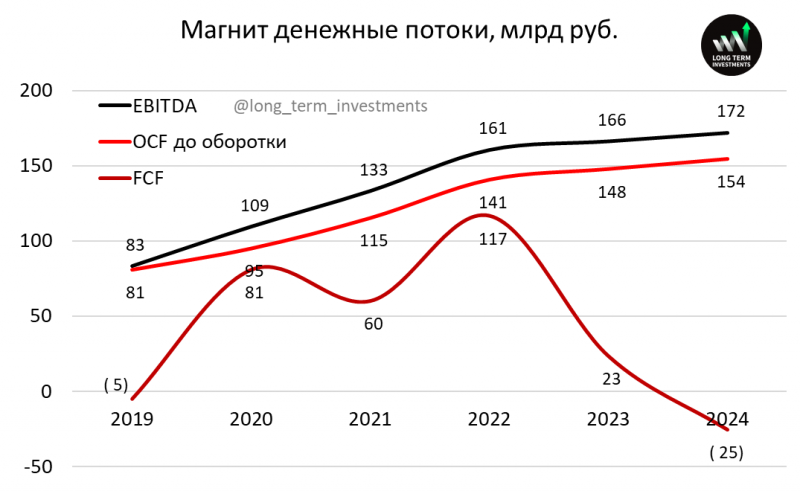

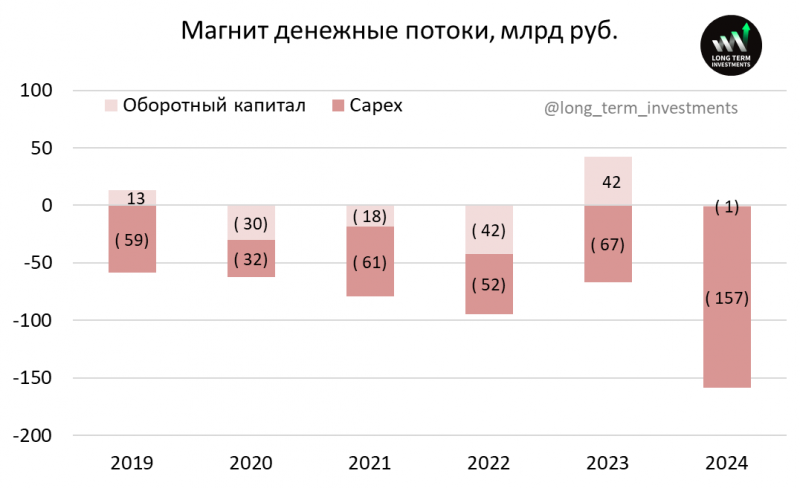

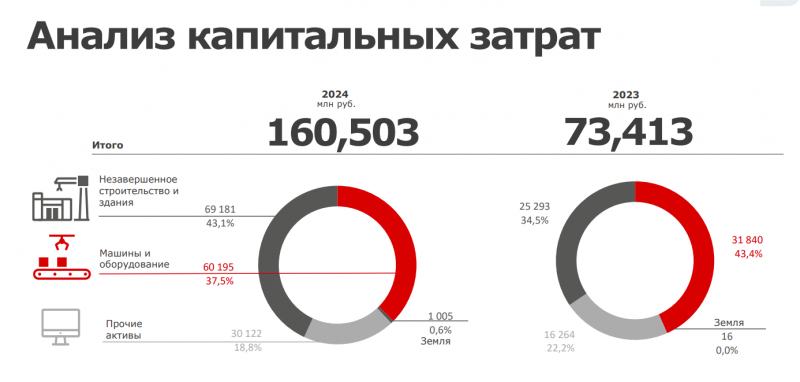

Наверное самое значимое изменение в бизнесе за последний год – резкий рост капекса, он вырос более чем вдвое к прошлому году. Особенно сильный рост был во втором полугодии, где на капекс потратили почти 100 млрд рублей. В результате FCF в 2024 году ушел в минус.

Магнит дает не очень полезную для анализа разбивку капекса, но косвенно можно сделать вывод, что основные расходы на открытие новых и оптимизацию старых магазинов. Это должно дать эффект в этом году на ускорение роста бизнеса, но так как компания отчитывается по полугодиям, увидим первые результаты только в августе.

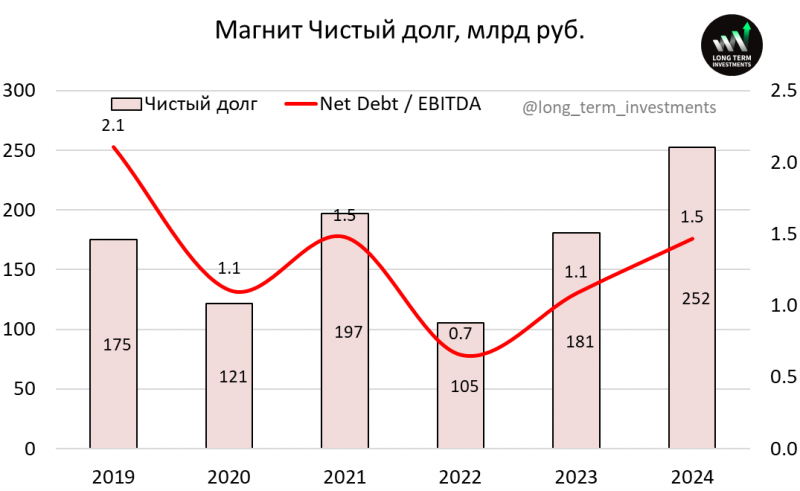

На фоне отрицательного FCF и с учетом выплаченных в течение 2024 года дивидендов у Магнита подросла долговая нагрузка, на конец 2024 года Net Debt / EBITDA ~1.5.

В целом, у Магнита был достаточно слабый 2024 год, в первую очередь за счет снижения маржинальности, а также отставания по темпам роста и LFL от крупнейших конкурентов. Посмотрим, дадут ли в этом году свои плоды инвестиции, которые компания сделала в последнее время.

Оценка и мнение о компании

Далее поговорим про оценку бизнеса, возможные дивиденды и прочие корпоративные события, потенциальные драйверы и мнение о компании. Эта часть доступна для подписчиков.

Если страница не открывается после оплаты подписки, нажмите Ctrl + F5 или Shift + F5.

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: