Summary

Компания: Vertex

Тикер: VERX (NASDAQ)

Дата размещения: 29.07.2020

Дата окончания приема заявок: 27.07.2020

Диапазон размещения: $14-16

Оценка компании: $2148 млн

Объем размещения: $317 млн

Андеррайтеры: Goldman Sachs/ Morgan Stanley

Проспект IPO: форма S1/A

Рейтинг: 3 из 5, участвую на 4-6% портфеля

Анализ компании

Vertex – американская компания, разрабатывающая ПО для оптимизации налоговых платежей. Клиентами обычно являются компании, которым нужно заплатить большое количество различных косвенных налогов (к ним относятся, например, налог с продаж и НДС).

За 2019 год в бюджет поступило более $3,5 трлн в виде платежей по косвенным налогам, что в 2,5 раза превышает сумму уплаченных корпоративных подоходных налогов. Компания оценивает возможный рынок в США среди компаний с годовым объемом продаж свыше $1 млн в $7 млрд.

Платформа и технология Vertex позволяет:

- Автоматически рассчитывать налоги

- Соблюдать требования и формировать отчетность

- Управлять налоговыми данными

- Вести документооборот

У VERX богатая база данных: более 300 млн различных налоговых правил, охватывающих 19 тыс. юрисдикций по всему миру.

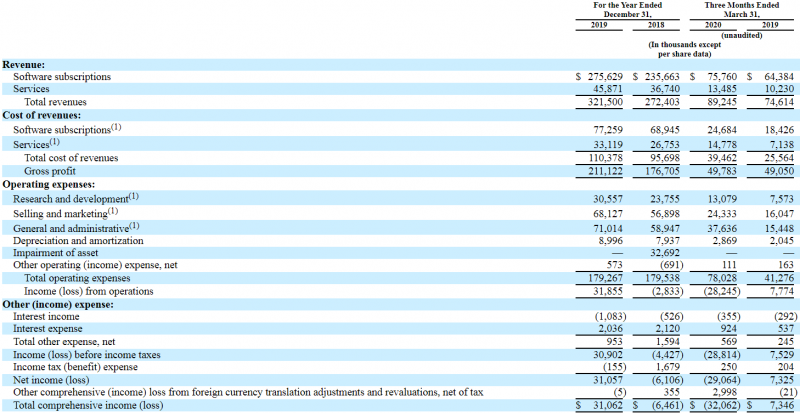

На конец 2019 года у компании было более 4000+ клиентов (включая половину списка Fortune 500) более чем в 130 странах мира. Vertex получает 86% выручки по модели подписки, остальное – сопутствующие сервисные доходы.

Выручка от подписок выросла на 17% до $275 млн в 2019 году, также наблюдается рост в Q1 2020 на 17,7% в сравнении с аналогичным кварталом в 2019. Общая выручка растет с таким же темпом – 17-18% в год. Это не очень быстрые темпы роста по меркам SaaS компаний.

Выручка от подписок ARR (Annual Recurring Revenue) выросла на 19% в 2019 году, в этом годе темпы немного снижаются – до 17% в первом квартале и 14% во втором квартале.

Показатель NRR (Net Retention Rate, он же dollar-based net retention rate) находится на уровне 109%, что ниже среднего по сегменту SaaS компаний, но выше значений самого Vertex годовой давности.

В отличие от большинства компаний, выходящих на IPO, бизнес Vertex уже прибыльный. За 2019 год компания заработала $31 млн чистой прибыли или почти 10% от выручки, что весьма неплохо. 2018 год также мог бы быть прибыльным, но у компании было разовое бумажное обесценение активов, которое привело к убытку.

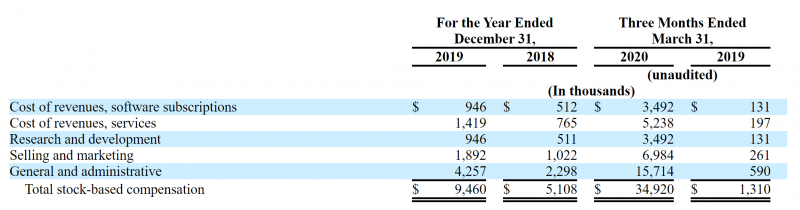

В Q1 2020 расходы G&A возросли на 144%, в первую очередь из-за Stock-Based Compensation (SBC). Во втором квартале компания также прогнозирует значительные выплаты SBC. Из-за этого в обоих кварталах прибыль сменилась значительным убытком. Vertex говорит, что значительный рост SBC связан с IPO (это стандартная практика), поэтому с высокой вероятностью компания вернется к прибыли с третьего квартала 2020.

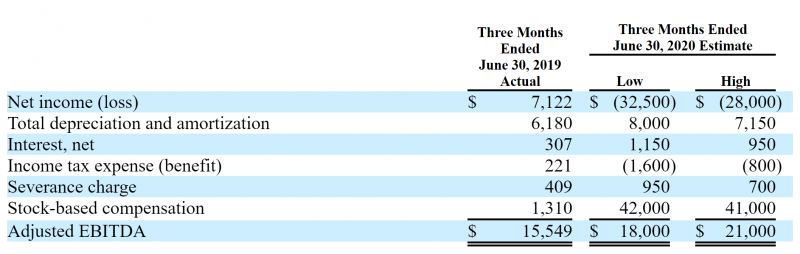

У Vertex огромный операционный денежный поток (почти 30% от выручки), и даже с учетом достаточно значительных затрат на закупку оборудования и R&D (часть которых компания капитализирует), получается отличный FCF. Правда в первом квартале 2020 FCF уже в минус – менеджмент говорит, что причина в изменении оборотного капитала, поэтому снижение, вероятно, временное.

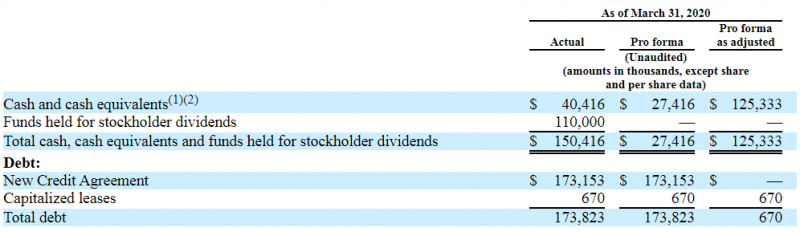

В отличие от большинства SaaS компаний, у Vertex есть долг, значительная часть которого появилась недавно – компания привлекла средства, чтобы выплатить дивиденды текущим акционерам перед IPO. Чистый долг на 31 марта составлял $133 млн, однако компания планирует привлечь более $300 млн IPO, с помощью которых сможет погасить долг и на балансе еще останется $125 млн кэша.

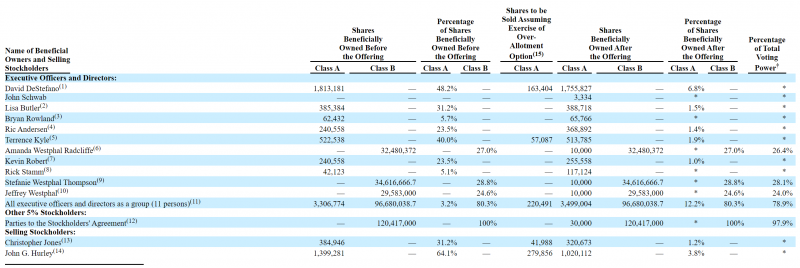

Капитал Vertex состоит из двух классов акций – А и В. Они имеют идентичные экономические права, но акции класса В имеют 10 голосов, а класса А – один голос. На бирже будут торговаться акции класса А, а класс В принадлежит менеджменту, как это обычно бывает в таких ситуациях.

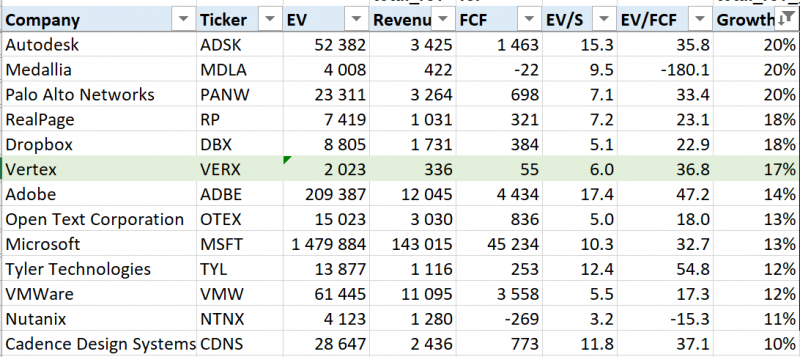

Как это часто бывает с SaaS компаниями, у Vertex хороший бизнес, вопрос в его стоимости. Компания выходит на IPO по оценке EV/S = 6 и EV/FCF = 37 (взял FCF за 2019 год). Это намного более низкие оценки, чем у предыдущих SaaS IPO, но и бизнес Vertex расчет значительно медленнее. Если сравнить с другими SaaS компаниями с сопоставимыми темпами роста, то Vertex будет где-то в середине списке по мультипликаторам EV/S и EV/FCF.

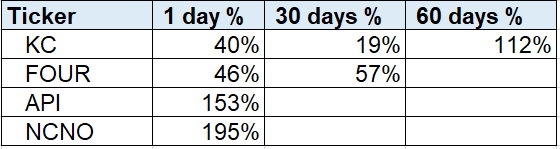

Наконец, еще один фактор, который стоит принять во внимание – интерес к SaaS компаниям в этом году. 4/4 предыдущих IPO показали к текущему моменту отличную доходность, правда 90 дней по ним еще не прошло.

Итог

Участвую в IPO ограниченной заявкой на 4-6% портфеля. У компании понятный хороший бизнес и на рынке сейчас повышенный интерес к SaaS компания, поэтому считаю, что у компании высокая вероятность вырасти в первые дни торгов. В то же время большинство SaaS компаний подобного масштаба, выходящих на IPO, растет значительно быстрее, а по сравнению с публичными аналогами с сопоставимыми темпами роста у Vertex нет явного дисконта, поэтому подаю ограниченную заявку не на весь свободный лимит на счете.

Закрытие позиции 09.11.2020

В пятницу закрыл позицию в VERX после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии получилась 45% – хороший результат. В качестве цены фиксации идеи беру котировку на закрытие торгов в пятницу.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: