Summary

Компания: Thoughtworks Holding

Тикер: TWKS (NASDAQ)

Дата размещения: 15.09.2021

Дата окончания приема заявок: 13.09.2021

Диапазон размещения: $18-20

Оценка компании: $5.8 млрд

Объем размещения: $700 млн

Андеррайтеры: Goldman Sachs/J.P. Morgan/Credit Suisse/BofA Securities/Citigroup/RBC Capital Markets/HSBC

Проспект IPO: форма S-1/A

Рейтинг: 2 из 5, не участвую в IPO

Анализ компании

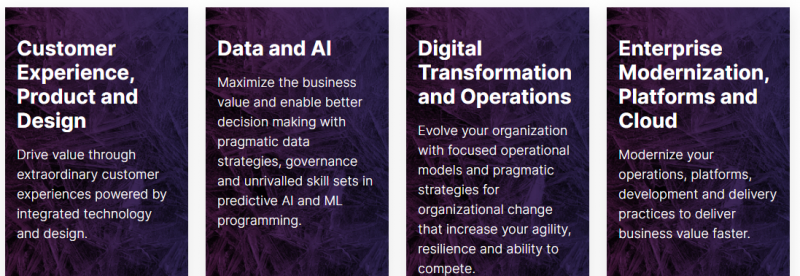

Thoughtworks Holding (TWKS на NASDAQ) – американская консалтинговая компания, основанная в 1993 году. TWKS предоставляет консалтинговые услуги преимущественно связанные с диджитализацией и дальнейшим продвижением бизнеса. Сама компания выделяет следующие основные векторы услуг:

Enterprise Modernization, Platforms & Cloud. Модернизация сложных операций, платформ и методов разработки или доставки с целью установки ценности бизнеса.

Customer Experience, Product & Design. Создание ценности с помощью необычных цифровых продуктов и клиентского опыта, основанных на интегрированных технологиях и дизайне.

Data & AI. Предоставление бизнес-идей на основе стратегий обработки данных, управления, инжиниринга, искусственного интеллекта, автоматизации и машинного обучения.

Digital Transformation & Operations. Дополнение выше перечисленных услуг посредством предоставления организациям исполняемых цифровых стратегий и операционных моделей.

Сейчас у компании более 300 действующих клиентов, которые хорошо диверсифицированы по сферам: от энергетики и общественных услуг до путешествий и страхования. Около 32% доходов компании в 2020 году пришлось на 10 крупнейших клиентов, отношения с которыми в среднем длятся 7 лет. Обычно свыше 90% своих доходов компания получает от постоянных клиентов. Помимо этого, клиенты также хорошо диверсифицированы географически:

Компания разделяет доходы Time-and-Materials Revenues, которые подразумевают оплату с использованием почасовых, ежедневных или ежемесячных ставок для определения сумм, взимаемых с клиента, на них приходится большая часть бизнеса. И Fixed-Price Revenues – это контракты с фиксированной ценой за услуги, в которых нет четкого времени на выполнение, например, разработку приложений. В этом случае компания признает выручку пропорционально понесенным затратам относительно бюджета проекта.

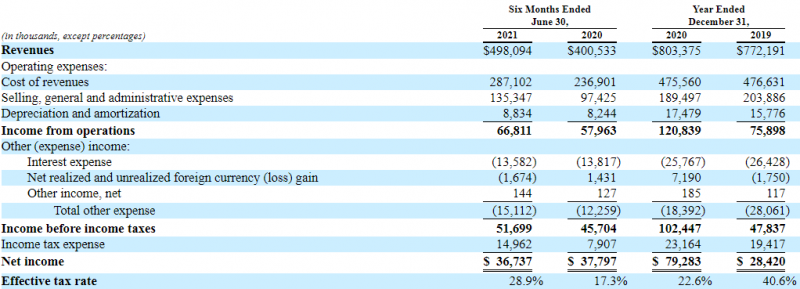

В 2019 темпы роста бизнеса составляли 19%, в 2020 из-за коронавируса и ограничений рост снизился до 4% (компания списывает это на отсутствие туризма, который является важной сферой у клиентов). В первом полугодии 2021 темпы выросли до 25%. Маржинальность бизнеса находится на уровне 40-42%. При этом TWKS прибыльна в отличие от многих компаний, выходящих на IPO.

Операционный денежный поток компании положителен, капекс относительно небольшой, FCF больше, чем прибыль. В 2021 году у компании был небольшой M&A.

В ходе размещения компания планирует получить около $280 млн, оставшиеся $400 млн получат ее акционеры, которые также продают акции. После IPO денежная позиция TWKS составит $507 млн. В то же время на балансе компании долг в размере $700 млн, в том числе за счет выплаченных перед IPO $325 млн дивидендов.

Мажоритарным акционером с 77% капитала является PE фонд Apax (Turing Equity), еще 23% владеют Siemens и несколько фондов, вошедших в капитал компании в начале года по оценке $3.9 млрд.

Андеррайтерами размещения выступают 3 из топ-4 американских инвест банков.

При EV в $6 млрд, LTM выручке в $900 млн и LTM прибыли $80, оценка TKWS на IPO около 6.7 EV/S и 72 P/E. Это значительно дороже, чем у конкурента Accenture, правда его бизнес растет намного медленнее. Тем не менее, в целом оценка 70+ P/E за консалтинговый бизнес выглядит очень высокой. Правда FCF LTM немного выше, но оценка в P/FCF около 60 также очень высокая.

Итог

Пропускаю IPO – компания стоит дорого, особенно с учетом того, что это консалтинговый бизнес, не имеющий каких-либо уникальных конкурентных преимуществ. Также мажоритарным акционером является PE фонд, цель которого – со временем выйти из инвестиции, а не создавать долгосрочную стоимость бизнеса.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: