Summary

Компания: Telos Corporation

Тикер: TLOS (NASDAQ)

Дата размещения: 20.11.2020

Дата окончания приема заявок: 18.11.2020

Диапазон размещения: $16-18

Оценка компании: $1017 млн

Объем размещения: $210 млн

Андеррайтеры: B. Riley Securities/ BMO Capital Markets/ Needham & Co

Проспект IPO: форма S1/A, отчет за Q3’2020

Рейтинг: 3 из 5, участвую на 7-8% портфеля

Анализ компании

Telos Corporation (TLOS на NASDAQ) – американская технологическая компания, предоставляющая услуги в сфере кибербезопаности. Компания была основана в 1971 году, на сегодняшний день предлагает ряд основных продуктов:

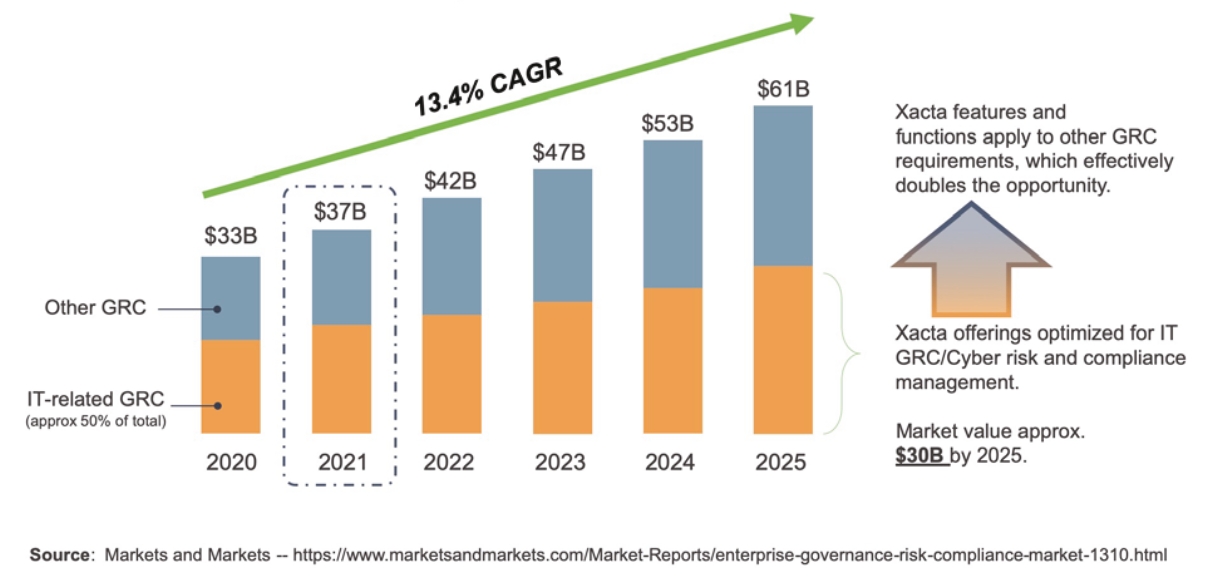

Xacta. Платформа для корпоративного управления кибер-рисками с соблюдением нормативных требований. Особенностью платформы является возможность быть установленной как на облаке, так и локально. Telos оценивает текущий рынок в $37 млрд и ожидает его роста до $61 млрд к 2025.

Telos Ghost. Продукт был запущен совсем недавно – в 2019 году. Позволяет организациям обеспечивать конфиденциальность информации, скрывая и изменяя сетевые пути, чтобы предотвратить отслеживание злоумышленниками пользовательской информации.

Telos Automated Message Handling System (AMHS). Данный продукт давно используется правительством и военными государственными структурами национальной безопасности для обмена сообщениями. В ближайшем будущем Telos надеется предоставить услуги AMHS для стран NATO.

Продуктами компании пользуются правительственные организации (министерство обороны США, ЦРУ, ФБР и др.), а также крупные коммерческие компании из списка Fortune 500, включая Amazon, Citigroup, Microsoft и Salesforce.

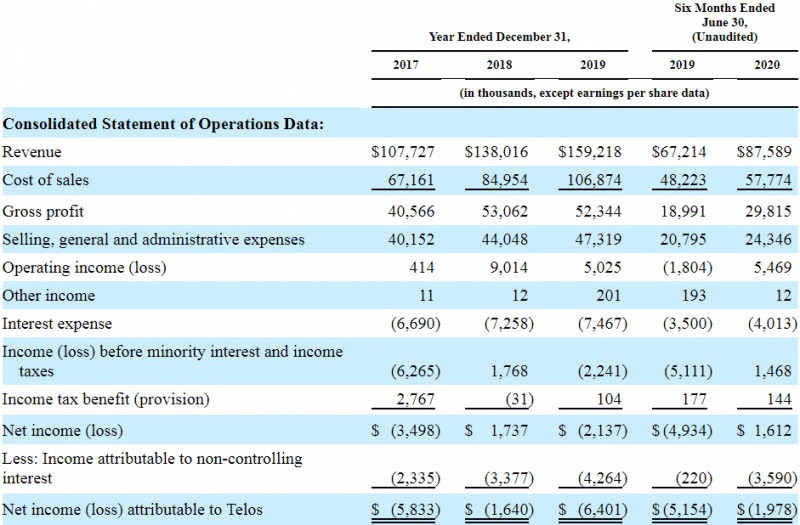

Telos продает услуги по ежегодной подписке или в случае крупных программ это контракты от 5 до 10 лет. В отличии от многих компаний, выходящих на IPO, Telos операционно прибыльна. Бизнес компании на 20% в 2019 году, за полгода 2020 выручка увеличилась 30% по сравнению с аналогичным периодом в 2019.

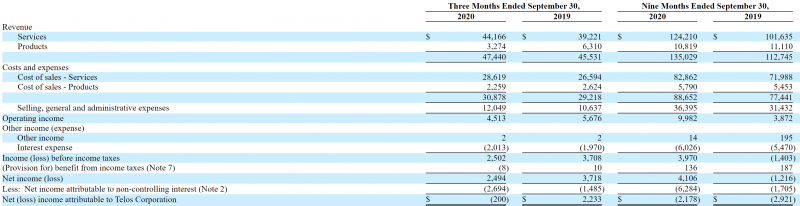

После стандартной для IPO формы S1/A Telos также опубликовал отчет за третий квартал 2020 (форма 10Q) – по итогам 9 месяцев рост выручки снова замедлился до 20%. Однако компания планирует признать в качестве выручки 47% из $147 млн в рамках текущих контрактов ($69 млн), что будет означать рост почти на 50% год к году в 4 квартале.

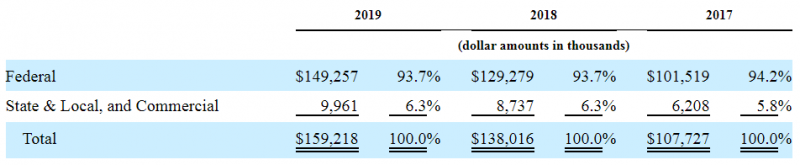

94% выручки составляют правительственные контракты и лишь малую часть все прочие, включая контракты с публичными компаниями.

При этом Telos ожидает увеличения роста выручки в 2021 и 2022 году благодаря расширенным 10 летним контрактам с Администрацией транспортной безопасности (TSA) по программе PreCheck, которая включает от 2 до 5 млн туристов ежегодно – за каждую транзакцию членства в TSA Telos планирует удерживать $85. Вторым 10 летним контрактом, вступающим в силу с 2021, является программа Centers for Medicare and Medicaid Services (CMS), по которой примерно 1,5 миллиона медицинских работников ежегодно будут проходить проверку биографических данных. Telos ожидает, что совокупный объем этих программ может вырасти с базового уровня примерно в $11 млн в 2020 году до уровня от $75 до $80 млн долларов и превысить $135 млн в 2021 и 2022 годах соответственно. Причем сейчас Telos владеет только 50% компании Telos ID, которая планирует получить эти контракты, но выкупит оставшиеся 50% за счет полученныз на IPO средств. Если прогнозы компании сбудутся, темпы роста ее бизнеса значительно ускорятся в 2021 и 2022 году, хотя пока непонятно, какой будет маржинальность этих контрактов.

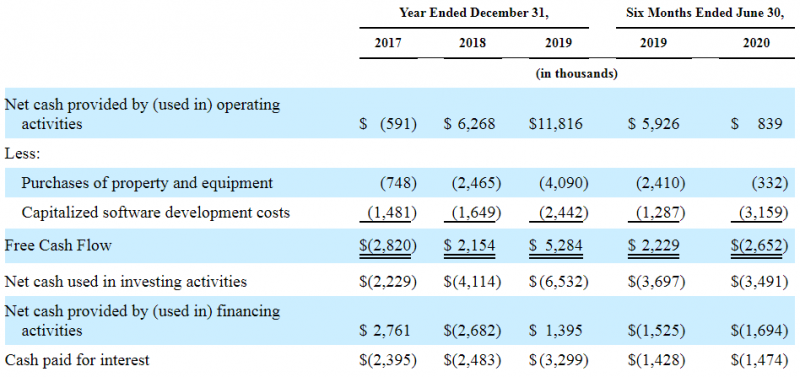

В 2018-2019 годах у компании был положительный FCF, хотя за первое полугодие 2020 он ушел в небольшой минус.

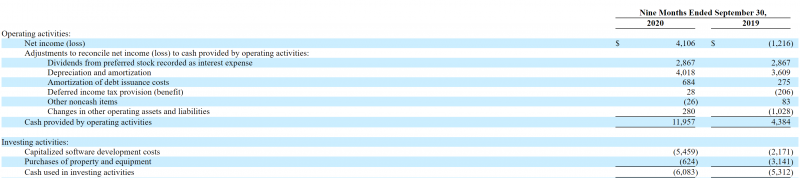

Хотя за 9 месяцев 2020 FCF снова вышел в плюс – вероятно, бизнес компании завязан на достаточно крупные и не очень регулярные платежи, которые могут значительно менять динамику от квартала к кварталу.

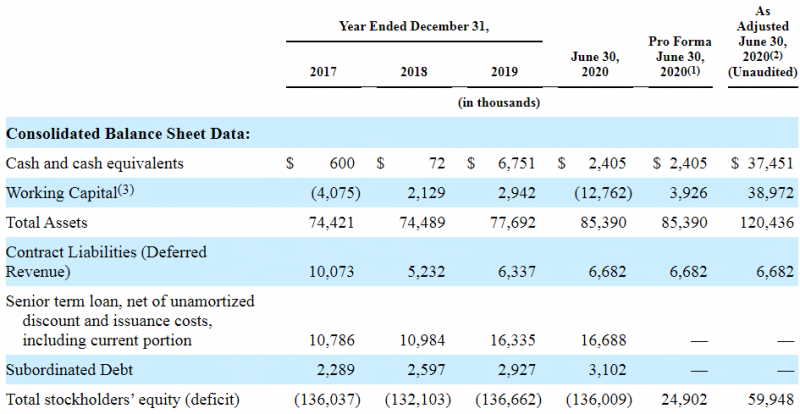

В ходе размещения Telos получит $200 млн, 110 из которых пойдут на конвертацию 12% привилегированных акций, $30 млн на выкуп 50% доли в Telos ID, остальные средства компания потратит на погашение долга и корпоративные цели. Нужно отметить, что сейчас у компании очень дорогой долг (13% годовых) и префы (12% доходность, правда от номинала $10), поэтому погашение обязательств поможет значительно сократить расходы.

Также интересно, что префы Telos торгуются, правда на внебиржевом рынке с очень низкой ликвидностью, и их стоимость выросла вдвое с конца сентября.

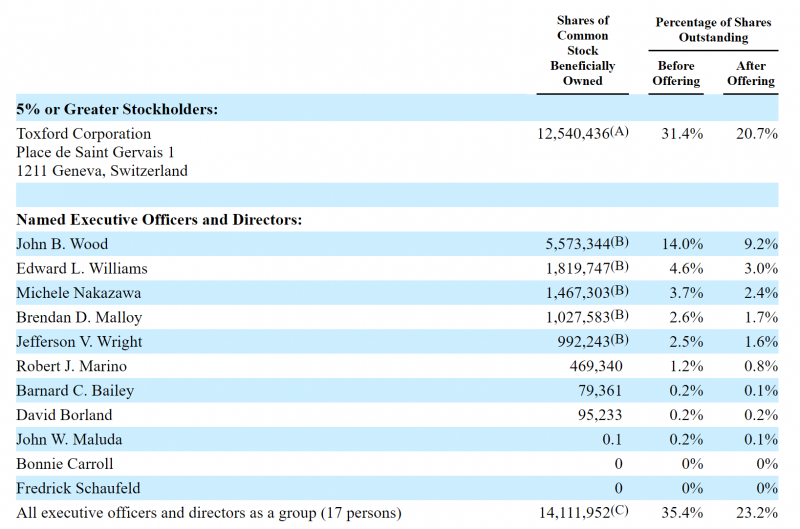

Основными акционерами компании является Toxford Corporation и президент компании Джон Вуд, обладая 31% и 14% акций соответственно. Также около пятой части акционерного капитала приходится на остальной топ менеджмент Telos.

За все время существования Telos привлекла очень малую сумму для компаний, выходящих на IPO – всего $43 тыс.

Среди андеррайтеров размещения нет топовых инвест банков:

При оценке EV=1055 млн мультипликатор EV/S LTM = 5.8. По сравнению с публичным конкурентом Palantir Technologies, разрабатывающим ПО для государственных служб, Telos стоит в 4 раза дешевле. Но также нужно отметить, что Palantir растет быстрее и у Telos низкая валовая маржа (35% против стандартных 60-80% у большинства IT-компаний). Хотя в то же время Palantir пока сильно убыточен.

Итог

Telos – достаточно низкомаржинальный бизнес, который сильно зависит от крупных государственных контрактов. Вероятно из-за этого выходит на IPO по достаточно низкой оценке для IT-компании. Кроме того, среди организаторов IPO нет крупных инвест. банков.

В то же время компания уже прибыльна и имеет положительный денежный поток, рост бизнеса может ускориться в Q4 почти до 50%, а также в 2021-2022 году за счет крупных новых контрактов. Решил участвовать в IPO на 7-8% портфеля – на счете немного больше ликвидности, но так как у компании достаточно специфический бизнес, есть значимые риски, поэтому не буду участвовать полной суммой.

Закрытие позиции 24.02.2021

Сегодня закрою позицию в TLOS после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии получилась 53% – хороший результат. В качестве цены фиксации идеи беру котировку на закрытие торгов во вторник.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: