Summary

Компания: Sumo Logic Inc.

Тикер: SUMO (NASDAQ)

Дата размещения: 17.09.2020

Дата окончания приема заявок: 15.09.2020

Диапазон размещения: $17-21

Оценка компании: $1.88 млрд

Объем размещения: $281 млн

Андеррайтеры: Morgan Stanley/ JPMorgan/ RBC Capital Markets/ Jefferies

Проспект IPO: форма S1/A

Рейтинг: 4 из 5, участвую на 3-4% портфеля

Анализ компании

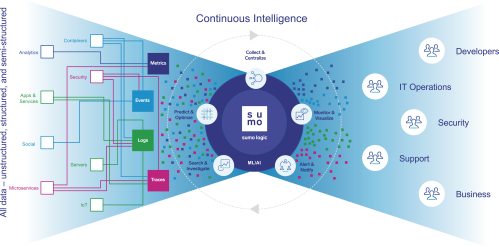

Sumo Logic Inc (SUMO) – американская технологическая компания, разрабатывающая новое программное обеспечение (ПО), которое позволяет организациям любых размеров использовать возможности и решать проблемы, связанные с цифровизацией, современными приложениями и облачными вычислениями.

Компания разработала собственную платформу SumoLogic на основе Continuous Intelligence, которая использует возможности искусственного интеллекта (AI) и машинного обучения (ML), и представлена в виде многопользовательского облачного сервиса. Платформа позволяет организациям автоматизировать сбор, обработку и анализ данных приложений, инфраструктуры, безопасности и IoT (интернет вещей), чтобы за несколько секунд получить необходимую полезную информацию.

Клиенты используют SumoLogic для решения следующих проблем:

Operational Intelligence. Мониторинг, устранение неполадок и оптимизация приложений и их инфраструктуры. Например, платформа может помочь найти строку неисправного кода, ошибку в конфигурации, проблему архитектуры приложения или проблему с пропускной способностью.

Security Intelligence. Обнаружение угроз и инцидентов в режиме реального времени. для соблюдения аудиторских и нормативных требований.

Business Intelligence. С помощью поисковых запросов помогает пользователям получить представление о вовлеченности клиентов, ускорить время выхода на рынок, а также увеличить конкурентные преимущества.

Также платформу используют для соблюдения аудиторских и нормативных требований. Ежедневно платформа сканирует около 873 петабайт данных и около 18.6 млрд событий в секунду.

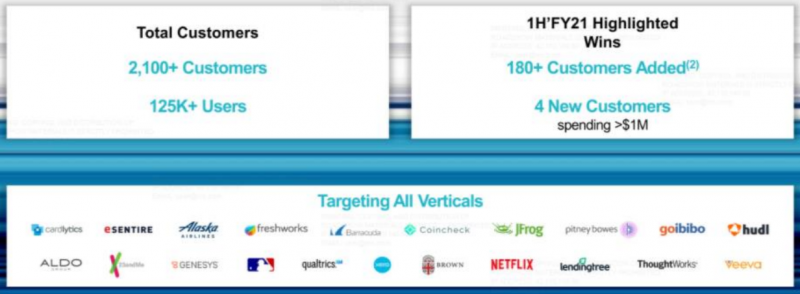

На сегодняшний день у компании 329 клиентов с ACV (средняя годовая стоимость подписки) выше $100 тыс, 27 клиентов с ACV> $1 млн. Всего компания обслуживает 2131 клиента из разных сфер со средним ACV=$89 тыс.

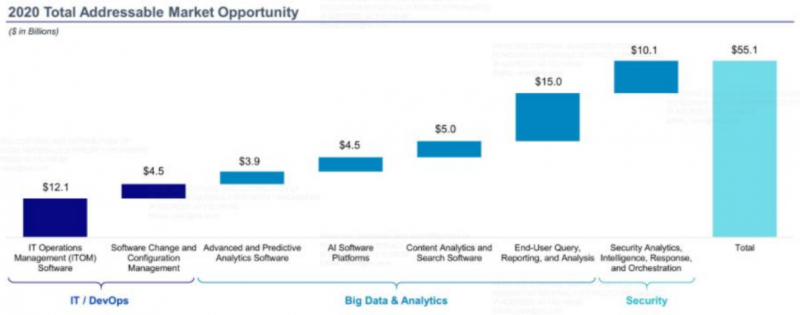

Потенциальный рынок компания оценивает в $55 млрд, включающий в себя как сферы IT/DevOps с Big Data, так и сферы обеспечения безопасности.

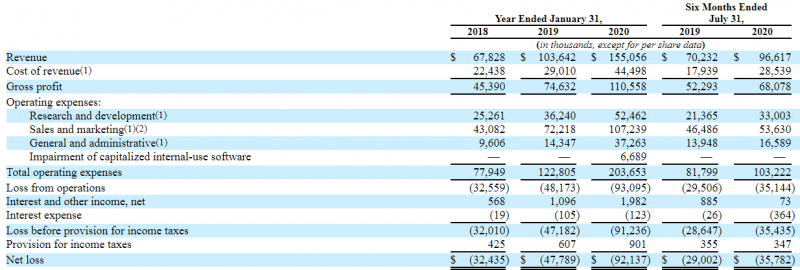

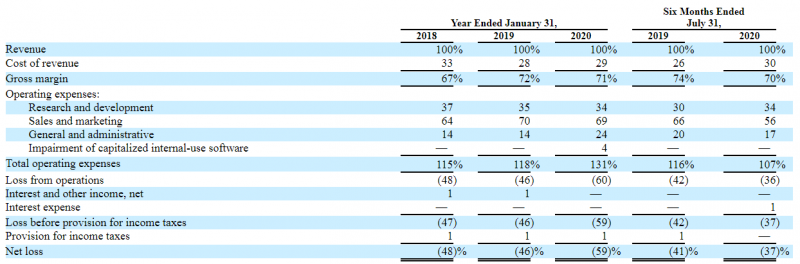

Бизнес компании растет достаточно быстрыми темпами – около 50% год к году в 2019 году, за 6 месяцев 2020 года рост замедлился до 27%. Всю выручку компания получает за счет подписки на их платформу. Длительность такой подписки обычно составляет год, иногда 3 года.

Бизнес компании пока убыточен. Больше всего SumoLogic тратит на продажи и маркетинг – около 70% выручки, что типично для SaaS компаний. Маржинальность бизнеса в последние годы не сильно изменяется и находится на уровне 70-75%.

Денежный поток SumoLogic также отрицательный, хотя минус меньше, чем в P&L, что типично для SaaS бизнесов.

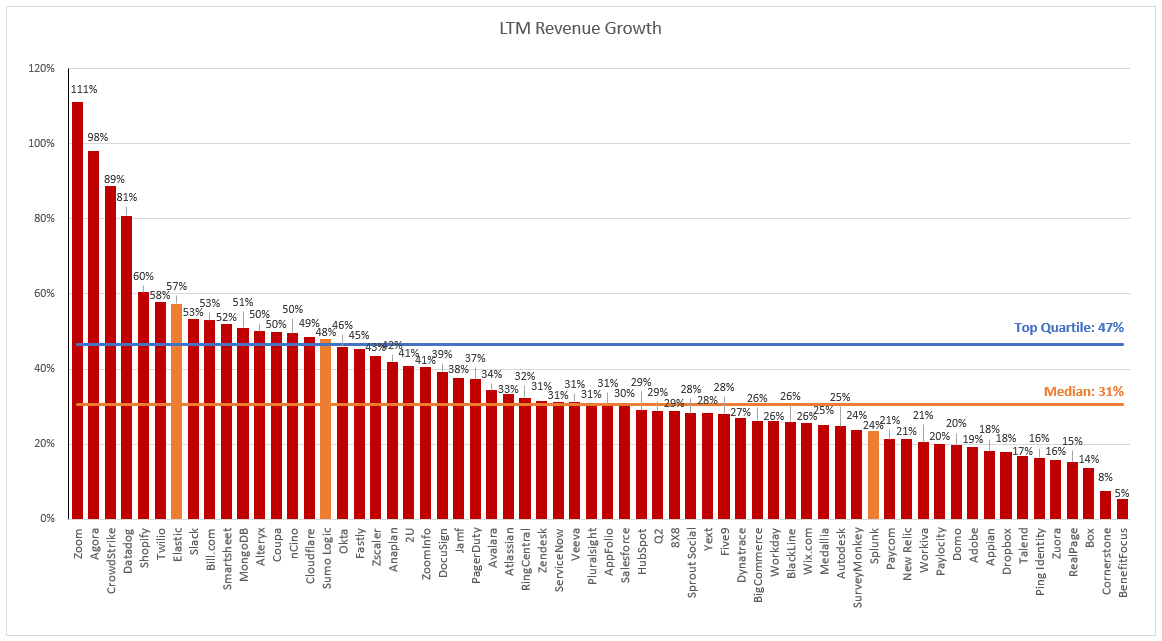

Если посмотреть в целом на SaaS сегмент, то LTM темпы роста компании находятся выше среднего уровня, хотя в этом году замедляются ближе к средним значениям.

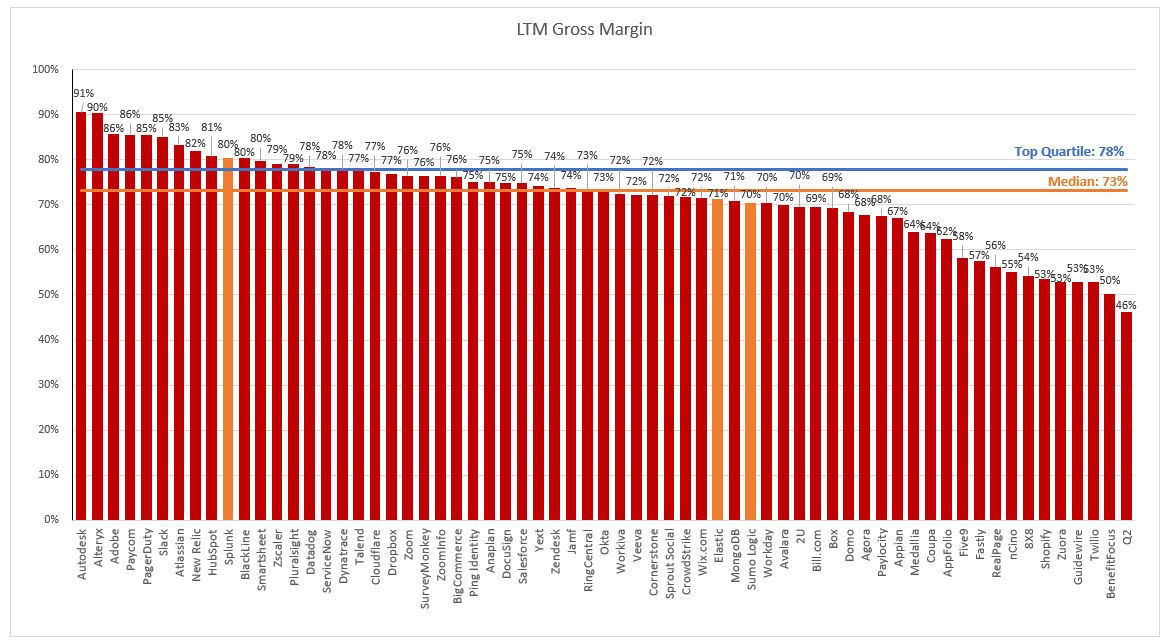

Маржинальность примерно соответствует среднему значению по рынку, при этом у некоторых компаний маржа может расти при условии наличия значимого дохода не по подписке, что менее вероятно в случае SumoLogic.

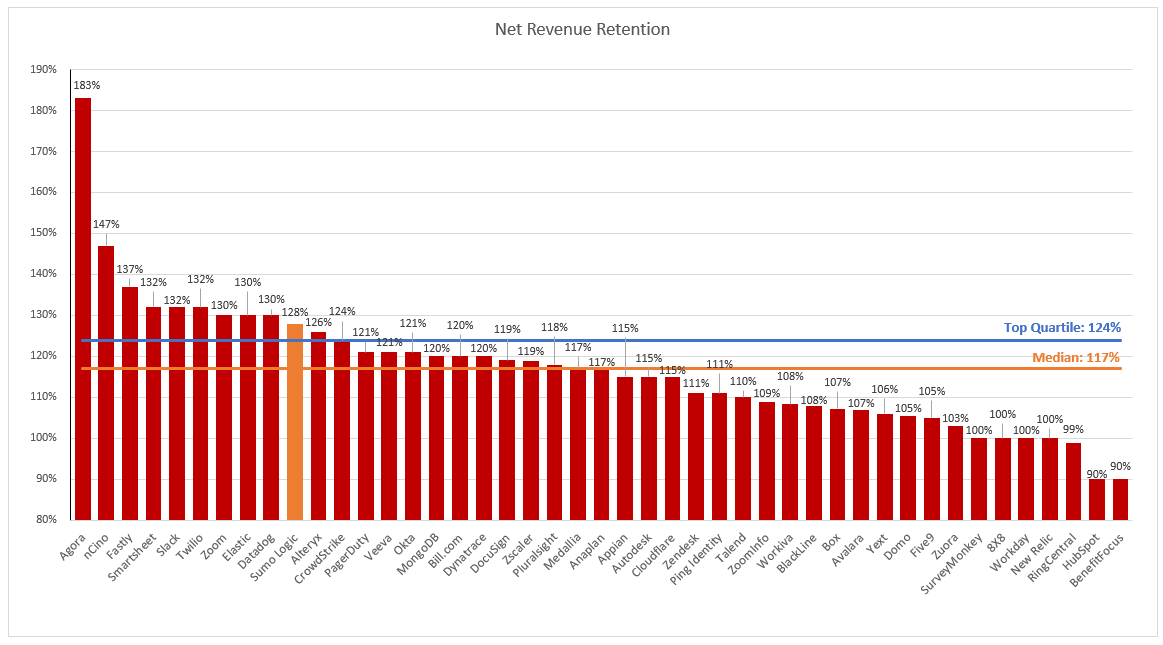

Net Revenue Retention составляет 128%. Это фактически означает, что в текущем году клиенты SumoLogic потратили на 28% больше на услуги по подписке, чем год назад. Хороший показатель, находящийся также выше среднего значения в сегменте.

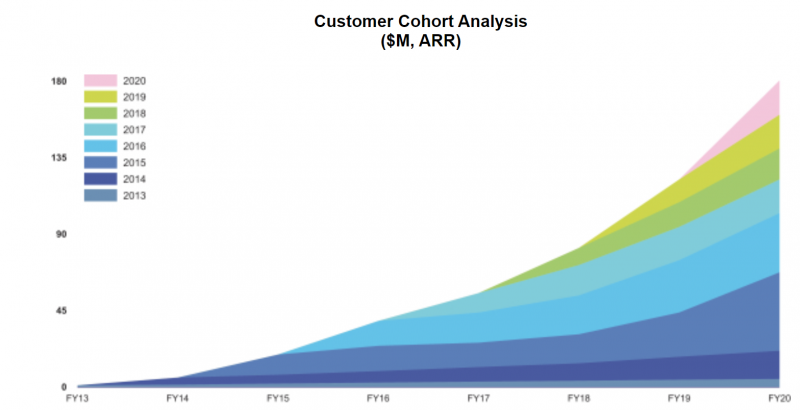

SumoLogic приводит динамику клиентов по когортам – выглядит отлично, видно, как старые клиенты с каждым годом тратят все больше денег на продукты компании.

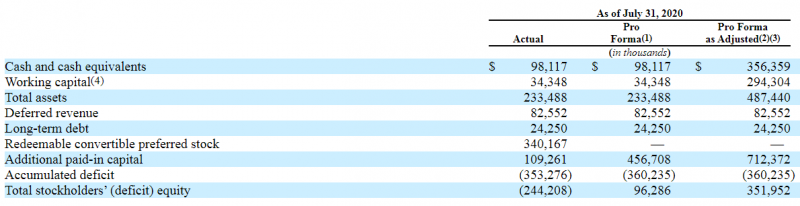

В ходе размещения SumoLogic планирует привлечь $250 млн, в результате чистая денежная позиция с учетом небольшого долга увеличится до $332 млн.

Акционерами SumoLogic являются известные венчурные фонды, включая Accel и Greylock, суммарно владеющие 47% акций.

Всего компания привлекла $340 млн венчурных инвестиций за 6 раундов, последний из которых был в мае 2019 – тогда компания получила $110 млн.

При текущей цене размещения EV SumoLogic составляет $1.5 млрд, т.е. мультипликатор EV/S LTM получается около 8. Компания называет своими основными конкурентами Elastic и Splunk, поэтому сравнение мультипликаторов с ними будет наиболее релевантным. Обе компании стоят значимо дороже, хотя Elastic растет немного быстрее. Со Splunk сложно сравнивать, так как у компании сейчас трансформация бизнеса (переход на модель подписки, как в свое время у Nutanix), из-за чего динамика выручки в последний квартал вообще отрицательная, но ARR (выручка по подписке) при этом растет на 50% год к году. В целом вполне можно предположить апсайд 50%+ от текущие оценки SumoLogic на основе сравнений с аналогами.

Итог

IPO SumoLogic проходит параллельно с еще одним IPO Amwell, которое может вызвать больший интерес инвесторов, так как там популярный сейчас сектор телемедицины. В то же время SumoLogic стоит достаточно дешево по меркам текущего рынка, так что тоже буду участвовать в IPO, но на меньшую сумму, примерно 3-4% портфеля.

Закрытие позиции 12.01.2021

Сегодня закрою позицию в SUMO после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии получилась 20% – результат ниже среднего, но все равно неплохо для 3 месяцев. В качестве цены фиксации идеи беру котировку на закрытие торгов в понедельник.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: