SUMMARY

Компания: Sprout Social

Тикер: SPT (NASDAQ)

Дата размещения: 13.12.2019

Дата окончания приема заявок: 11.12.2019

Диапазон размещения: $16-18

Оценка компании: $0.8 млрд

Рейтинг: 2 из 5, не участвую

АНАЛИЗ КОМПАНИИ

Sprout Social – платформа для управления аккаунтами в социальных сетях. Продукт компании позволяет клиентам планировать и управлять записями, проводить аналитику, отвечать пользователям и т.д. в Facebook, Instagram, Twitter, YouTube, Pinterest и на других платформах.

Бизнес компании решает понятную проблему, но, на мой взгляд, имеет два недостатка:

- Высокая конкуренция – подобных решений на рынке десятки и большая часть их функционала значительно пересекается, из-за чего продукт достаточно сложно дифференцировать.

- Сильная зависимость от политики социальных сетей – например, если Facebook решит внести изменения в свой API, это может сильно ударить по бизнесу Sprout Social. Кроме того, социальные сети постоянно сами улучшают свой функционал и предоставляют его клиентам бесплатно.

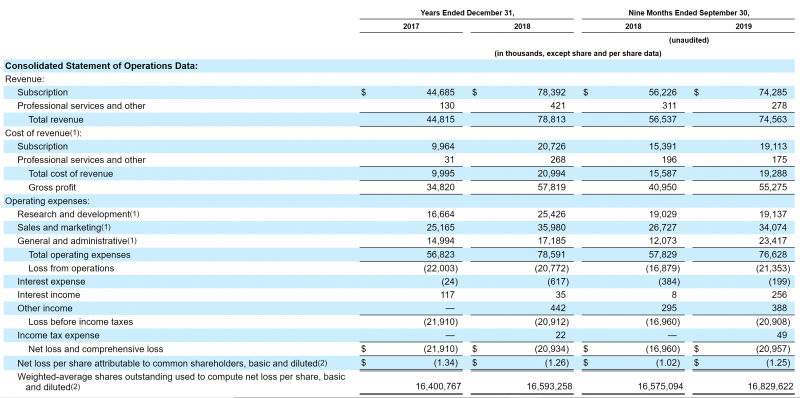

Sprout Social зарабатывает на подписке и ее бизнес имеет традиционно высокую для IT-сектора маржу – более 70%. В то же время Sprout Social убыточна, как и многие другие американские IT-компании, причем убыток достаточно большой – более 25% от выручки, и пока он линейно растет с ростом выручки, что является негативным сигналом.

На уровне операционного денежного потока Sprout Social тоже убыточна, но не так сильно, как по прибыли, и с ростом бизнеса отрицательный баланс в этом году начал немного сокращаться, что является неплохим сигналом.

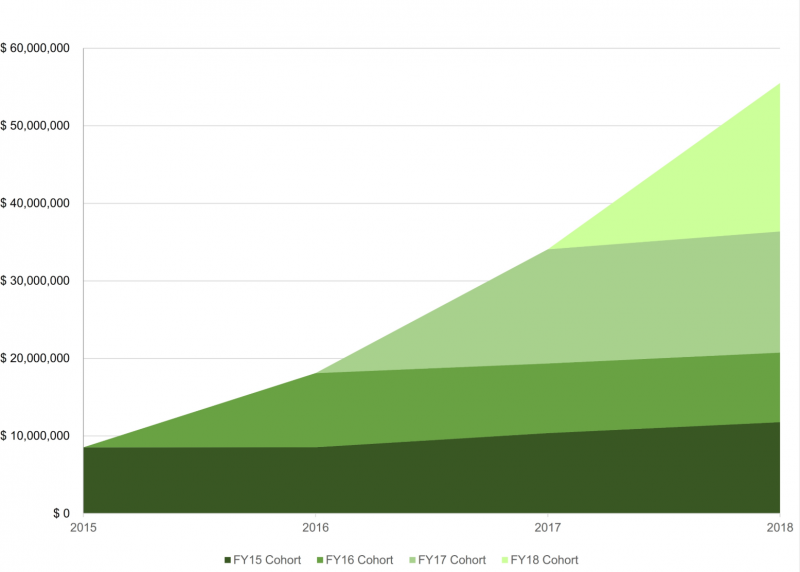

Компания раскрывает динамику показателей по когортам – расходы старых клиентам на сервис Sprout Social плавно растут, но небольшими для IT-компании темпами, dollar based net retention rate за 2018 год всего 106%, что не много.

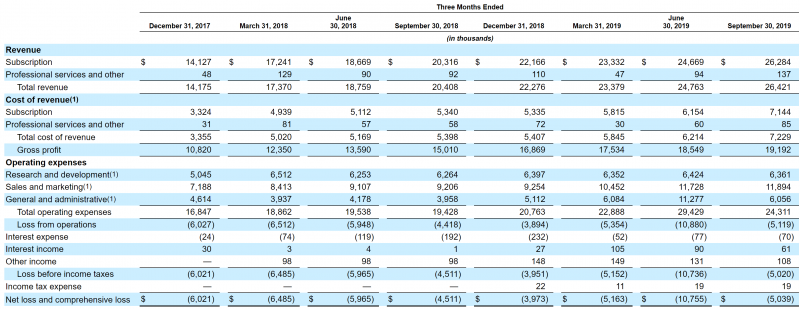

Бизнес Sprout Social достаточно быстро растет, на 30% год к году в последнем квартале, но по меркам IT-компании, выходящей на IPO, это не очень хороший показатели, для сравнения Bill.com и XP Inc растут на 60+% и 90+% соответственно. Это является скорее негативным сигналом при оценке Sprout Social.

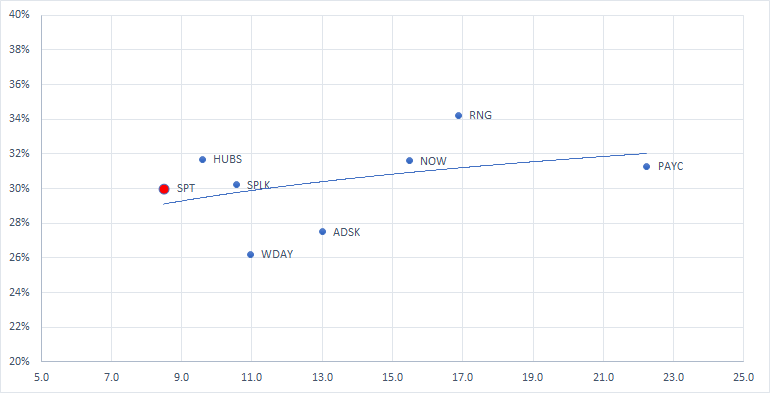

Если сравнить Sprout Social с аналогами исходя из темпов роста бизнеса за последний квартал и EV/S, то на первый взгляд кажется, что компания стоит дешево. Но есть деталь – все аналоги в IT-секторе с темпами роста 25-35% имеют намного больший масштаб и уже давно и стабильно прибыльны на уровне FCF, в то время как Sprout Social убыточна. Иными словами, ситуация выглядит так, что бизнес Sprout Social слишком рано стал замедляться по меркам индустрии, что усложняет выход на долгосрочную прибыльную траекторию.

ИТОГО

Я пропущу IPO Sprout Social по нескольким причинам:

- Мне не очень нравится бизнес компании, так как она работает в сфере с высокой конкуренцией и сильной зависимостью от социальных сетей, на которые полностью завязан ее бизнес.

- Компания растет уже достаточно медленно по меркам IT-сектора и при это еще сильно убыточна, в то время как публичные аналоги уже имеют большой положительный FCF и прибыль.

- На этой неделе много IPO и я уже участвую в двух других размещениях.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: