Summary

Компания: Snowflake

Тикер: SNOW (NYSE)

Дата размещения: 16.09.2020

Дата окончания приема заявок: 14.09.2020 в 20:00 по Москве

Диапазон размещения: $75-85

Оценка компании: $22.3 млрд

Объем размещения: $2.2 млрд

Андеррайтеры: Goldman Sachs/ Morgan Stanley/ J.P. Morgan/ Allen & Company/ Citigroup

Проспект IPO: форма S1/A

Рейтинг: 5 из 5, участвую на 10% портфеля

Анализ компании

Snowflake (SNOW) – американская технологическая компания, предоставляющая услуги по хранению и анализу данных в любом облаке – эти данные могут быть свободно перемещены из одного облака в другое.

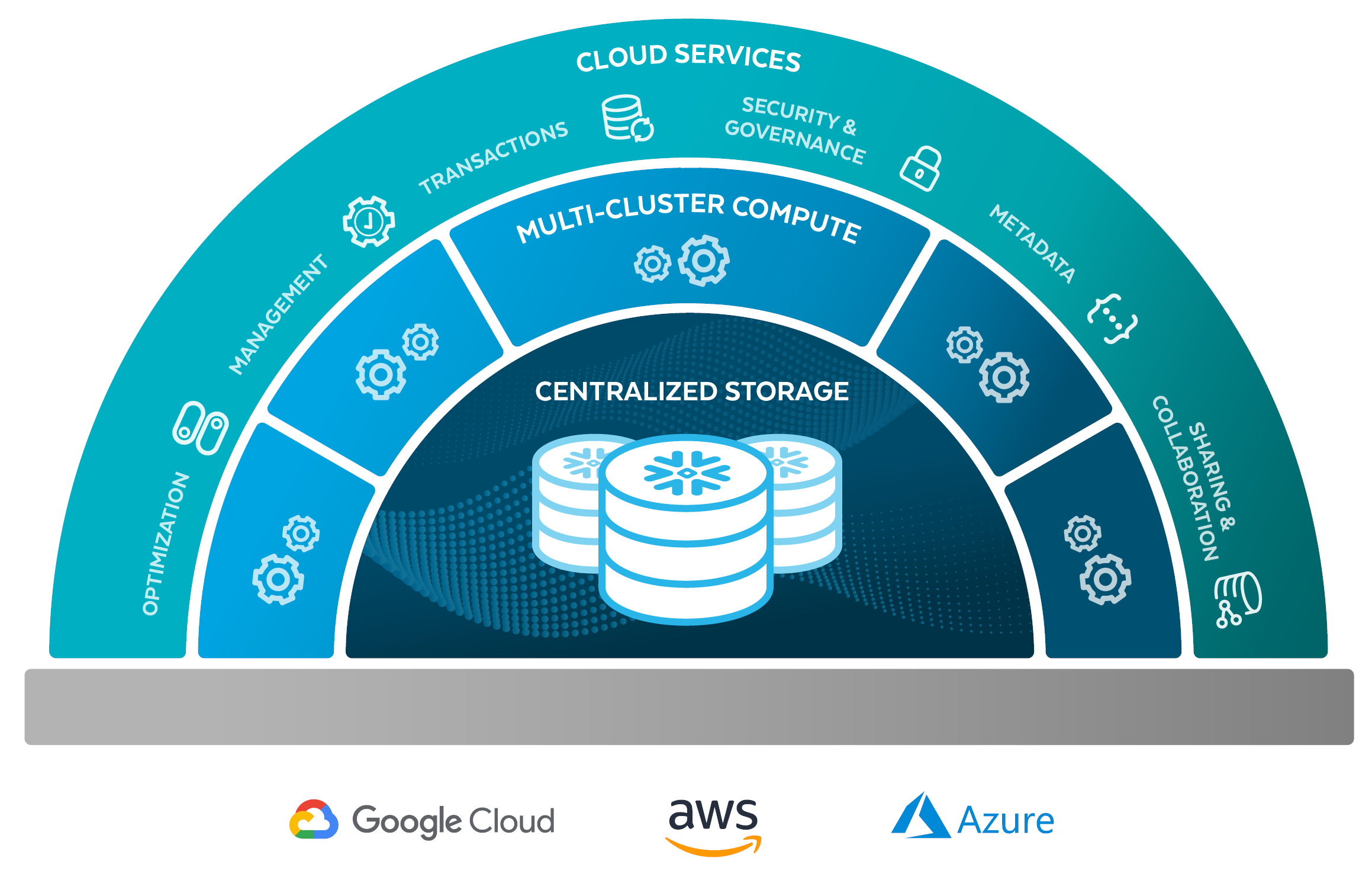

Архитектура Snowflake позволяет независимо вычислять и масштабировать данные из любого облачного источника, используемого клиентом. С помощью технологии MPP (Массово-параллельная архитектура) Snowflake может независимо друг от друга осуществлять как хранение, так и вычисление данных, что уменьшает время процесса и не требует больших мощностей. Это важный момент, так как конкуренты Snowflake объединяют вычислительные ресурсы и хранение и требуют от клиентов оплаты на основе большой рабочей нагрузки.

Snowflake имеет многокластерную архитектуру, которая является уникальной по сравнению с базами данных одного кластера. Мультикластерный подход позволяет кластерам получать доступ к одним и тем же базовым данным, но при этом работать независимо. Это позволяет выполнять тяжелые запросы и операции очень быстро и с меньшим количеством ошибок, поскольку запросы не обращаются к одному и тому же хранилищу данных.

Snowflake построена не на Hadoop (технология хранения и обработки больших данных), а на новом движке баз данных SQL с облачной оптимизированной архитектурой, что приводит к более быстрым запросам и увеличению производительности.

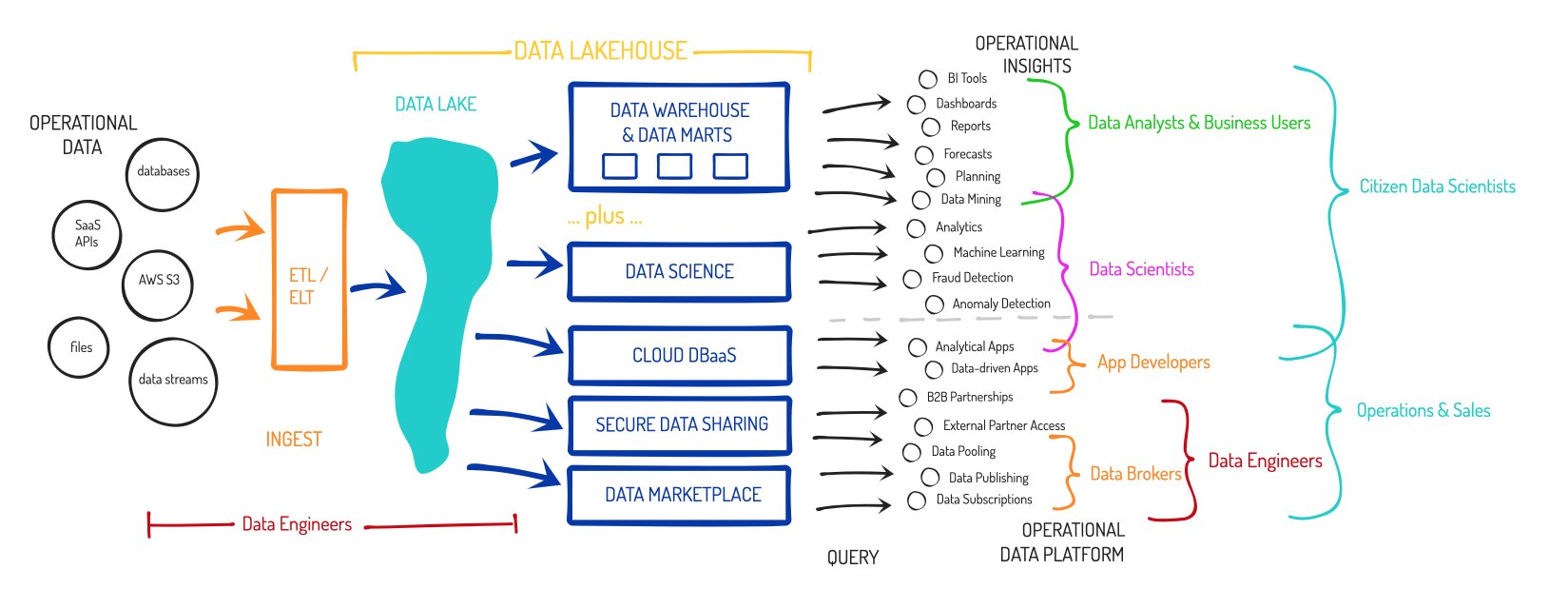

На сегодняшний день платформа Snowflake обслуживает более 500 млн запросов ежедневно. Продукт компании используется для различных целей:

Data Engineering. Позволяет клиентам собирать и управлять данными с помощью SQL.

Data Lake. Формирование баз данных в облаке

Data Warehouse. Предоставляет аналитику данных.

Data Science. Интеграция с различными языками программирования (Scala, R, Java, Python).

Data Applications. Позволяет создавать приложения, используя платформу как аналитический движок; интегрировать аналитику и данные в уже существующие приложения.

Data Exchange. Позволяет использовать и обмениваться уже имеющимися данными в облаке.

Вот более детальная картинка с принципом работы Snowflake. Не вдаваясь в технические детали короткий вывод – платформа имеет множество применений и охватывает широкий перечень функций внутри компании, от финансовой отчетности до работы с алгоритмами машинного обучения.

Платформа Snowflake обслуживает компании любых размеров из различных сфер. Количество клиентов за последний год увеличилось с 1547 до 3117. Клиентами Snowflake являются 7 компаний из списка Fortune 10 и 146 из списка Fortune 500.

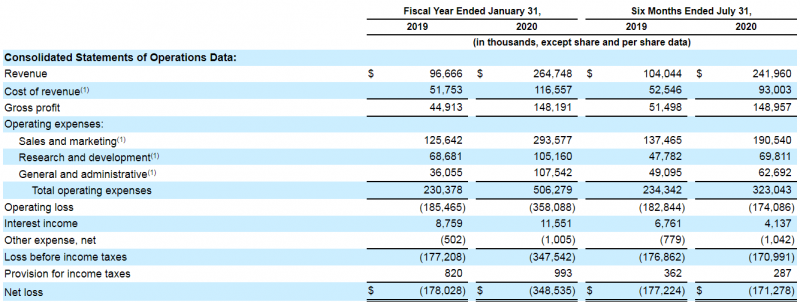

Бизнес компании быстро растет, но операционно она убыточна. Основные траты компании связаны с продажами и маркетингом, на них в 2019 и 2020 (у SNOW финансовый год заканчивается 31 января) Snowflake потратила больше, чем заработала.

Операционный денежный поток у Snowflake также отрицательный, но минус не такой большой, как в P&L, и быстро снижается – типичная ситуация для IT-компаний.

Такой P&L на первый взгляд может создавать впечатление, что у компании очень плохой бизнес (на привлечение клиентов тратит больше, чем зарабатывает), если не понимать специфику работы SaaS компаний. Но на самом деле у Snowflake потрясающий бизнес, поэтому стоит немного подробнее написать о том, как его правильно анализировать.

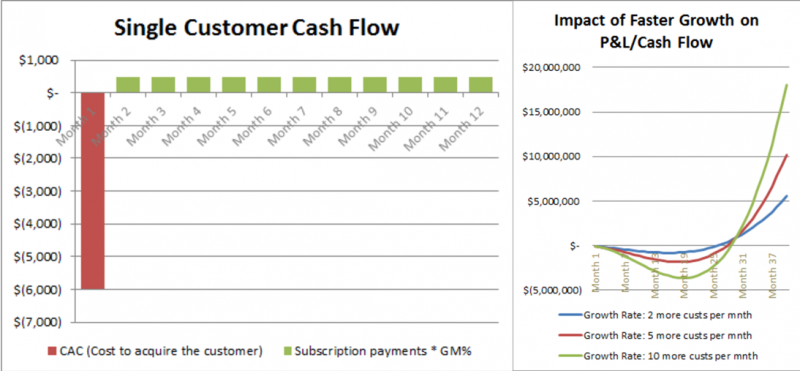

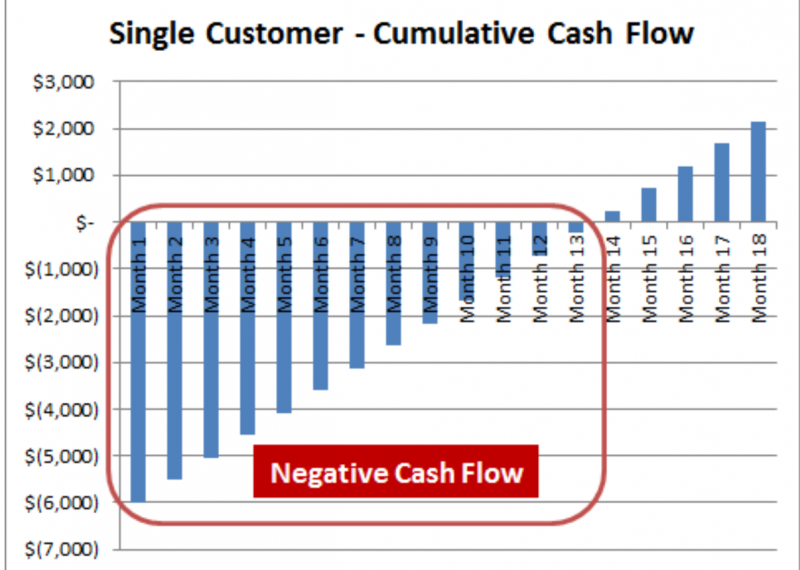

Дело в том, что бизнесы, работающие по модели подписки, тратят много денег на привлечение клиентов, а затем годами получают от них доход с очень высокой маржинальностью. Чем больше новых клиентов подключает компания, тем хуже ее показатели в моменте, и тем больше она будет зарабатывать в будущем. Для SaaS компаний расходы на продажи и маркетинг по своей сути похожи на расходы сырьевых компаний в расширение добычи – большие расходы в моменте (только там они идут в капекс, а здесь в опекс), и большие доходы в будущем.

Только в отличие от сырьевых компаний, которые зависят от волатильных цен на сырье и никак на них не влияют, Snowflake самостоятельно устанавливает цены, а также может достаточно точно прогнозировать окупаемость инвестиций, так как когорты клиентов, привлеченных в разное время, ведут себя похожим образом. Т.е. условно вложив миллион долларов в привлечение новых клиентов сейчас компания может прогнозировать, что они отобьются, например, за 13-14 месяцев, и дальше клиент годами будет приносить положительный денежный поток. На графике выше и ниже гипотетические цифры (из отчетности Snowflake нельзя оценить экономику в расчете на одного клиента), но общая логика такая.

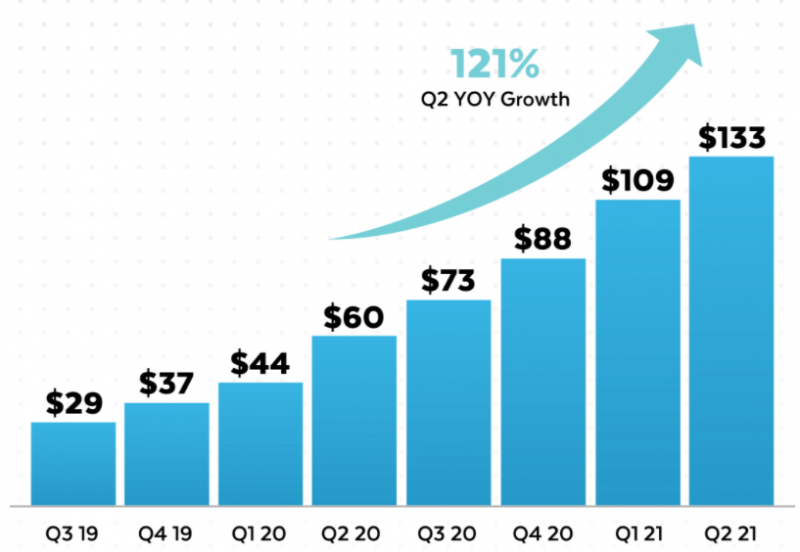

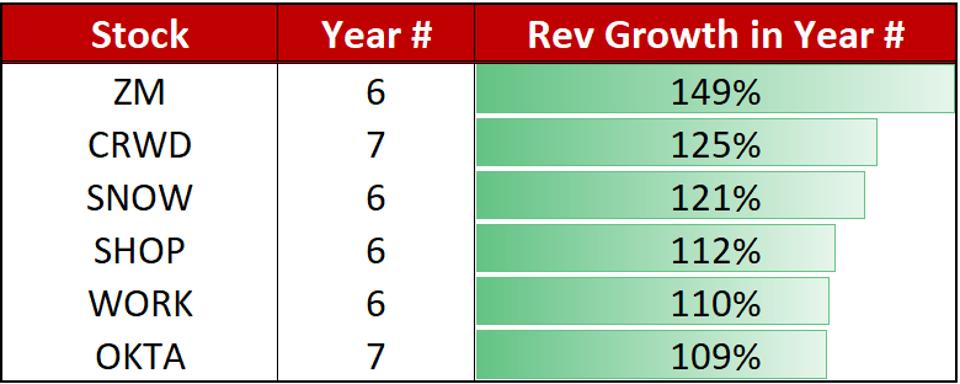

Вернемся к показателям Snowflake. У компании рекордный рост выручки даже для SaaS сегмента: в Q2 2021 составил 121% по сравнению с аналогичным периодом в 2020, а если смотреть на весь 2020 год, то там рост составил 173%

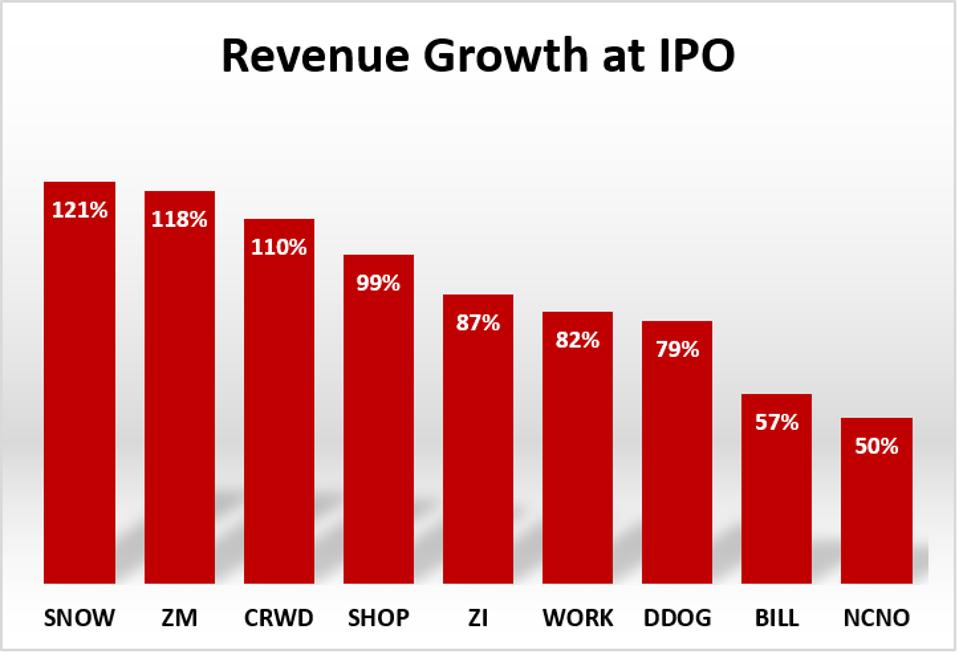

Сравнение темпов роста выручки с другими SaaS компаниями в момент размещения, тоже рекорд:

Правда если смотреть не на момент IPO, а отсчитать годы с момента основания компании, Zoom и CrowdStrike росли чуть быстрее. Но все равно темпы развития бизнеса у Snowflake очень высокие.

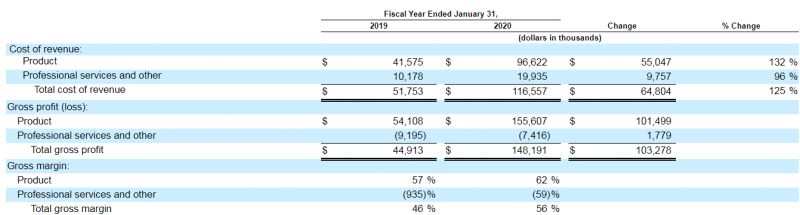

Маржинальность бизнеса за 2020 год находится на уровне 56%, что ниже среднего для SaaS сектора, но она также быстро растет – в 2019 году было всего 46%, а в последнем квартале уже 64%.

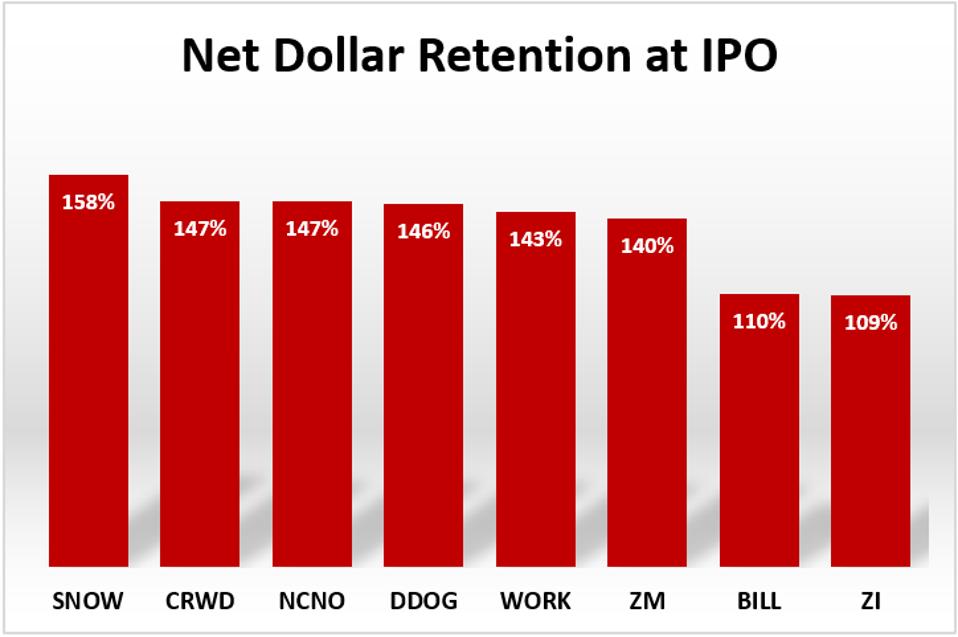

Если посмотреть на значение NRR (Net Revenue Retention), показывающий, насколько больше действующие клиенты потратили на услуги по подписке, чем год назад, то можно заметить, что у Snowflake запредельный показатель – 158%. Он означает, что даже если компания обнулит расходы на привлечение новых клиентов (а это большая часть расходов), бизнес продолжит расти почти на 60% в год (по крайней мере в ближайшее время, затем темпы, вероятно, начнут падать).

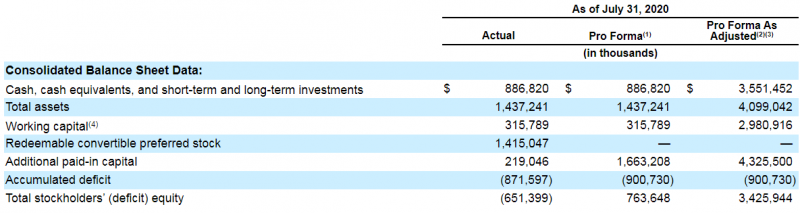

В ходе IPO Snowflake планирует привлечь $2.2 млрд – большая сумма по меркам IPO. Таким образом, чистая денежная позиция составит $3.5 млрд (долга нет).

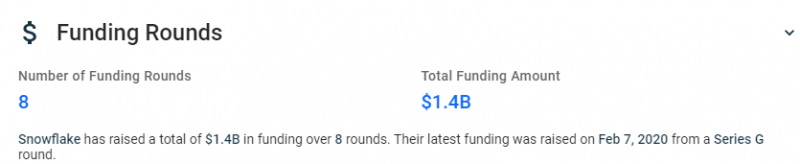

До IPO компания привлекла $1.4 млрд венчурных инвестиций, треть из которых Snowflake получила в начале февраля этого года – достаточно много по меркам SaaS бизнесов.

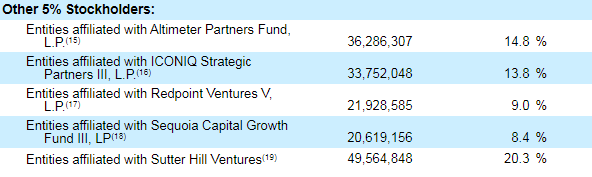

Крупнейшими акционерами являются венчурные фонды, суммарно владеющие более 60% всего акционерного капитала компании. Состав инвесторов у Snowflake очень именитый – Sequoia, Altimeter и т.д.

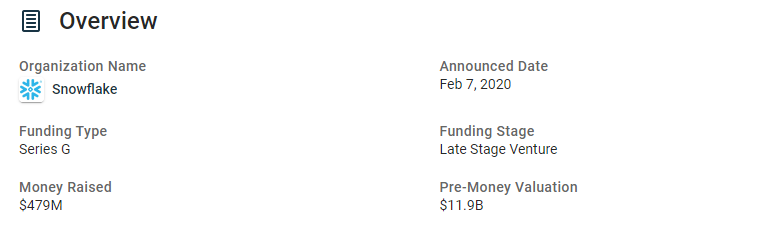

Теперь перейдем к оценке Snowflake. В феврале компания стоила $12 млрд, с тех пор ее оценка увеличилась на $10 млрд.

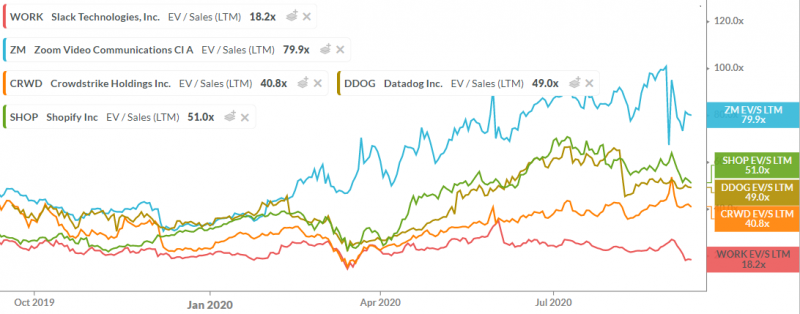

При цене размещения EV у Snow составляет примерно $18.5 млрд, что дает EV/S LTM = 46. Это может показаться очень высоким мультипликатором, но на самом деле по меркам текущего рынка не так много – SHOP, DDOG, CRWD стоят сопоставимо или дороже при более медленном росте бизнеса. Правда в отличие от Snowflake они прибыльны, но как написал выше, убыток для SNOW вообще не является проблемой, можно быть уверенным, что в будущем компания будет приносить отличную прибыль инвесторам, когда закончится этап агрессивного роста.

Кроме того, если Snowflake удастся удержать темпы роста в районе 100% в год еще пару лет, EV/S переместится из 46 в район 10, что уже мало для такого бизнеса. Пожалуй лучшим подтверждением того, что оценка Snowflake по цене IPO по факту является достаточно разумной является то, что Berkshire Hathaway покупает акции почти на $600 млн – $250 млн из объема размещения и еще чуть больше у одного из старых акционеров. Если бы в начале года кто-то сказал, что Баффет будет покупать на IPO акции за 50 годовых выручек, это выглядело бы как шутка, но после всего произошедшего в 2020 году это уже даже не кажется чем-то необычным.

Итог

Snowflake – очень крутой бизнес и судя по многочисленным обсуждениям IPO акции фактически гарантированно значительно вырастут в первый день торгов. Единственная вероятная проблема – очень низкая аллокация, но в любом случае отправлю заявку на всю свободную текущую маржу за вычетом предполагаемой максимальной аллокации в IPO Outset Medical, которое будет днем раньше.

Также во вторник закончится локап в IPO BNR (участвовал) и PVCX (участвовал на минимум $2000, не учитываю в статистике, хотя там очень хорошая доходность) – освободившуюся сумму тоже отправлю в заявку на IPO SNOW, хотя там небольшие позиции. В целом получится заявка около 10% портфеля. Так как историю с подачей перекрывающейся заявки на IPO в соседние дни пока не тестировал (есть риск, что заявку на SNOW могут отклонить в таком случае), подам две параллельные заявки на SNOW – одну небольшую, которая точно должна исполниться за счет свободных средств, и вторую на средства, которые должны освободиться после OM.

Закрытие позиции 12.01.2021

Сегодня закрою позицию в SNOW после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии получилась 140% – отличный результат. В качестве цены фиксации идеи беру котировку на закрытие торгов в понедельник.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: