SUMMARY

Компания: Schrödinger

Тикер: SDGR (NASDAQ)

Дата размещения: 06.02.2020

Дата окончания приема заявок: 04.02.2020

Диапазон размещения: $14-16

Оценка компании: $890 млн

Объем размещения: $150 млн

Рейтинг: 3 из 5, участвую средним капиталом

АНАЛИЗ КОМПАНИИ

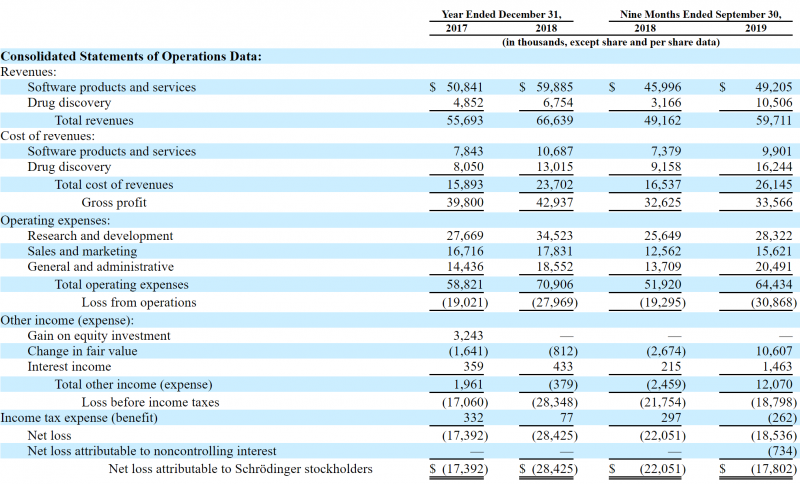

Schrödinger – американская компания, бизнес которой состоит из двух направлений. Первое и основное – софт, который помогает находить новые молекулы для различных целей. В первую очередь софт используют фармацевтические компании для ускорения процесса поиска и создания необходимых молекулярных соединений, клиентами Schrödinger являются 20 из 20 крупнейших мировых фарм компаний. Доходы от них генерируют треть выручки компании. Однако также софт используется более маленькими компаниями из фармы и представителями из других отраслей – например, различными компаниями, которые разрабатывают новые синтетические материалы. На софт и сопутствующие услуги приходится более 80% выручки компании и это очень маржинальный бизнес – валовая маржа составляет около 80%.

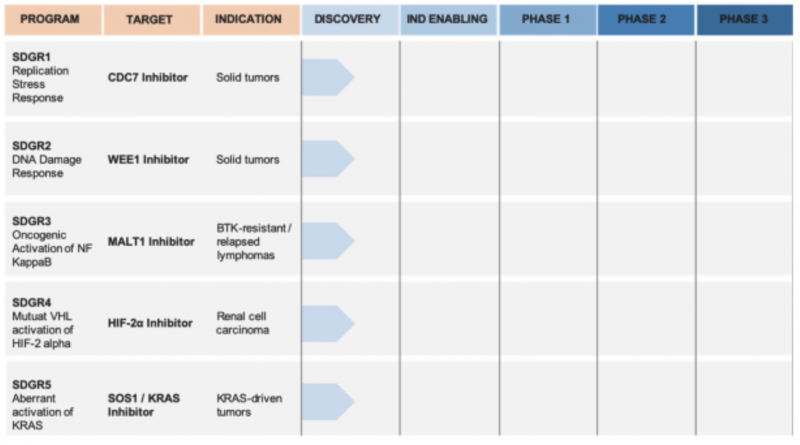

Второе, новое направление – поиск лекарств на основе собственной платформы. Schrödinger начал этим активно заниматься в 2018 году, сейчас в пайплайне 5 собственных лекарств на ранней стадии, которые потенциально могут принести большой доход в будущем, но пока генерируют только расходы на R&D. Кроме того, в рамках этого направления Schrödinger сотрудничает с рядом крупных фарм компаний и помогает им в разработке лекарств, однако за такие услуги компания получает фиксированные доходы и не имеет апсайда в случае успеха лекарства.

Бизнес Schrödinger убыточен, как это обычно бывает у компаний на подобной стадии развития, однако показатели стоит разделить на две части. Первая – софт, который имеет очень высокую маржинальность и растет, пусть и не очень высокими темпами. За последние 12 месяцев он принес 63 млн долларов выручки и 50 млн валовой прибыли. В качестве отдельного бизнеса он вполне мог бы быть прибыльным или, как минимум его экономика должна улучшаться с ростом бизнеса. Оценить бизнес непросто на основе имеющихся данных, но в США многие софтверные компании торгуются по 20+ выручек/валовых прибылей, поэтому на текущем рынке он вполне может стоить 1-1.2 млрд долларов.

Бизнес по разработке собственных лекарств оценить вообще не представляется возможным, так как их потенциал никак нельзя оцифровать на текущем этапе. Но с учетом того, что даже биотех стартапы с разработками на ранней стадии без выручки обычно стоят несколько сотен миллионов долларов на американском рынке, часть бизнеса по разработке лекарств Schrödinger тоже может иметь подобную оценку, тем более она даже генерирует небольшую выручку.

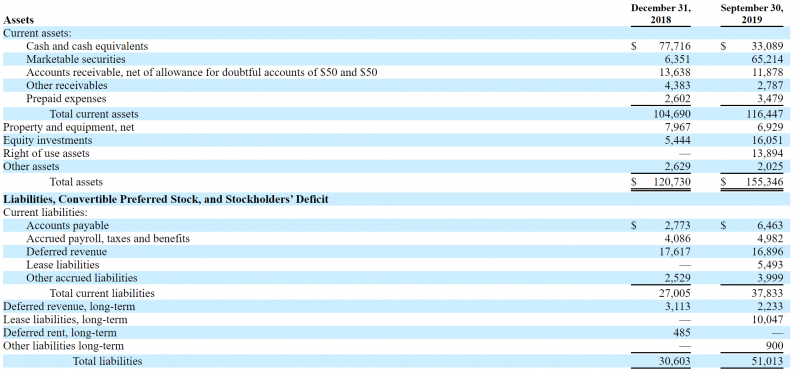

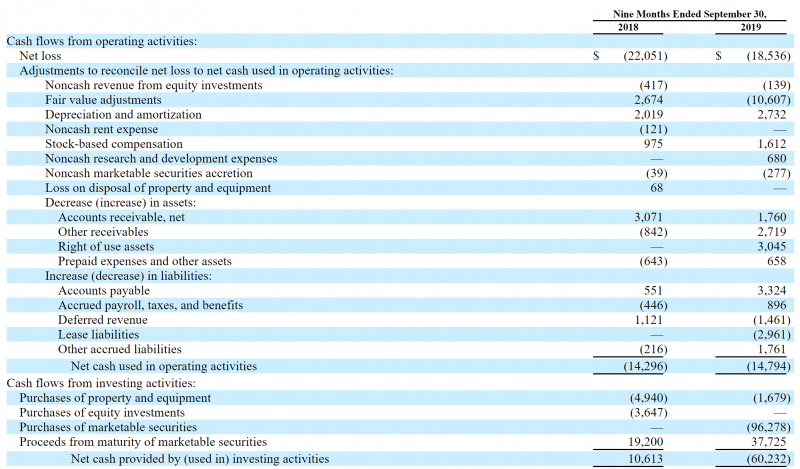

Плюсом Schrödinger является то, что компания имеет большой запас кэша на счете (100 млн долларов) и достаточно медленно расходует эти средства. Текущими темпами их хватило бы примерно на 5 лет, а с учетом средств, привлеченных на IPO, на 10+ лет, т.е. вероятно компании более не понадобится внешнее фондирование и ей не придется размывать акционеров, что является одним из ключевых рисков в биотех компаниях. Кроме того, хотя OCF и FCF отрицательные, по отношению к выручке потери сокращаются, что также позитивный сигнал.

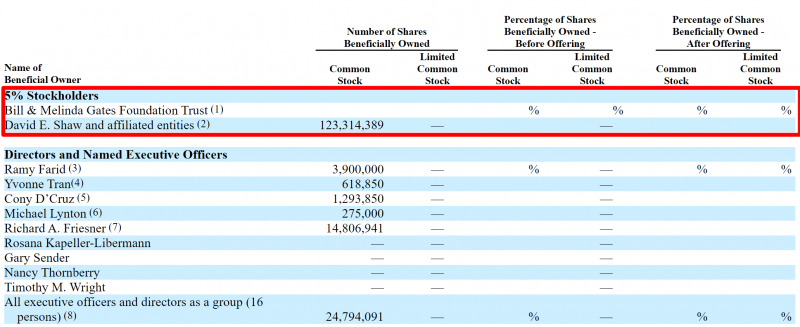

Еще один плюс – состав акционеров. Крупнейшими инвесторами компании являются Bill & Melinda Gates Foundation (которая известна своими эффективными вложениями в здравоохранение) и David E. Shaw (основатель одного из самых успешных хедж-фондов в мире).

Оценивается Schrödinger по предварительной цене IPO исходя из EV/S = 10, что не очень много по меркам текущего американского рынка, где многие IT-компании стоит 20+ выручек, а биотех компании могут стоить дороже вообще без выручки.

Однако также стоит отметить, что есть несколько рисков. Первый – это бизнес модель, большая часть софта продается по модели On-premise, т.е. это разовая лицензия, которая устанавливается у клиента. Рынок больше любит SaaS модель, когда софт продается по модели подписки, так как он генерирует более стабильные доходы. Из-за этого инвесторы могут дисконтировать стоимость основного бизнеса Schrödinger и оценить его исходя из более низких мультиплтикаторов, чем SaaS компании.

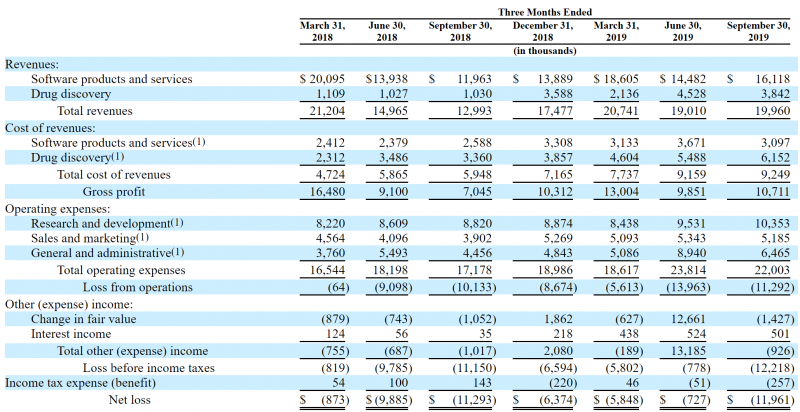

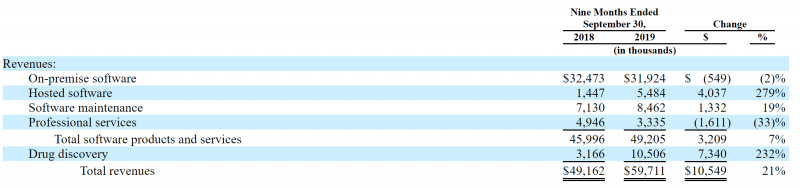

Второй риск – темпы роста. За 9 месяцев выручка выросла на 21%, что не очень много по меркам IPO, но неплохо, однако это среднее по больнице. Выручка от продаж и обслуживания софта, которая приносит основной доход, выросла за 9 месяцев 2019 года только на 7%. Хотя часть бизнеса по разработке лекарств растет очень быстро, +232% год к году, она пока убыточна, поэтому не известно, как рынок оценит такую динамику показателей.

ИТОГО

Schrödinger – интересная компания, бизнес которой состоит из двух частей, разработки и продажи софта и разработки лекарств. Исходя из оценок, которые рынок дает компаниям в обеих сферах, акции, на мой взгляд, могут показать неплохой рост на IPO. В то же время есть несколько рисков, из-за которых бизнес не выглядит как “идеальная” цель для инвесторов, участвующих в IPO. Рейтинг 3 из 5, участвую средним капиталом (относительно выделенной на участие в IPO части портфеля).

UPDATE 26.02.2020

Зафиксировал вчера шортом в IB всю позицию в Schrödinger. Шорт сейчас стоит очень дешево – 1.2% годовых. Зафиксировал по $48.2, но так как цена с этого момента еще скорректировалась, учту в статистике котировку на закрытие торгов вчера – $43.59. Зафиксированная доходность с учетом комиссий – 150%.

Зафиксировать позицию решил из-за коррекции на рынках, чтобы снизить общую волатильность портфеля. Текущая доходность по IPO меня более чем устроит, даже если акция еще вырастет, я не расстроюсь. Однако в случае продолжения коррекции недавние IPO и SDGR в частности с большой вероятностью будут корректироваться быстрее рынка, поэтому фиксация позиции шортом снижает волатильность портфеля в целом.

Revolution Medicines пока не фиксировал, так как акции продолжают расти несмотря на коррекцию. Кроме того, из-за низкой аллокации и небольшой суммы заявки позиция в RVMD совсем маленькая и почти не влияет на портфель в целом. Однако если будет похожее сильное снижение котировок RVMD, тоже планирую зафиксировать.

UPDATE 13.05.2020

Трехмесячный локап закончился, закрыл вчера позицию. Она уже давно была захеджирована шортом, поэтому изменения котировок на нее не влияли. Доходность составила 150% с учетом комиссии брокера – пока лучший результат среди всех IPO.

Доходность без хеджа составила бы еще больше – 239%, акции сильно выросли в последние дни. Но важно понимать, что динамика акций в первые месяцы после IPO имеет очень большой элемент случайности и огромную волатильность. Например, в феврале и марте акции SDGR падали до 28 долларов (я зафиксировал прибыль по 43), а к закрытию торгового дня во вторник стоили 58 долларов.

Моя основная цель участия в IPO – выбрать размещения, которые с высокой вероятностью покажут хорошую доходность в первый день торгов (на мой взгляд, это относительно предсказуемый процесс, если понимать, как инвесторы оценивают IPO), а не заработать на последующей волатильности акций (которая обычно абсолютно непредсказуема). Так что никаких сожалений насчет недополученной прибыли нет, к тому же 150% за 3 месяца – вполне неплохой результат 🙂

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: