Summary

Компания: Промомед

Тикер: PRMD (ММВБ)

Дата окончания приема заявок: 11.07.24

Дата размещения: 12.07.24

Диапазон размещения: 375-400 рублей

Оценка компании: 75-80 млрд рублей

Объем размещения: ~6 млрд рублей (free float ~7.5-8%)

Информация об IPO: сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ бизнеса

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы компании: презентация, еще презентация, отчетность

- Исследование Strategy Partners

- Интервью Тимофею Мартынову, Интервью Кириллу Кузнецову

Сначала вводные по компании и рынку. Сразу важный дисклеймер – я не являюсь специалистом в фарме/биотехе, поэтому глубоко проанализировать непосредственно бизнес будет сложно (например, понять, насколько эффективны препараты Промомеда относительно зарубежных и российских аналогов). Поэтому писать буду больше про финансовую часть, оценку и т.д., а с точки зрения препаратов и разработок делать более оценочные и субъективные суждения на основе информации от самой компании и из внешних источников.

Промомед – вертикально интегрированная биофармацевтическая компания, которая разрабатывает и производит различные лекарственные препараты. Основной фокус компании сейчас на лекарства от рака и ожирения, но в портфеле также есть множество других продуктов. Во всех материалах компания подчеркивает свою инновационность, патенты, уникальные разработки и т.д., ниже об это немного поговорим.

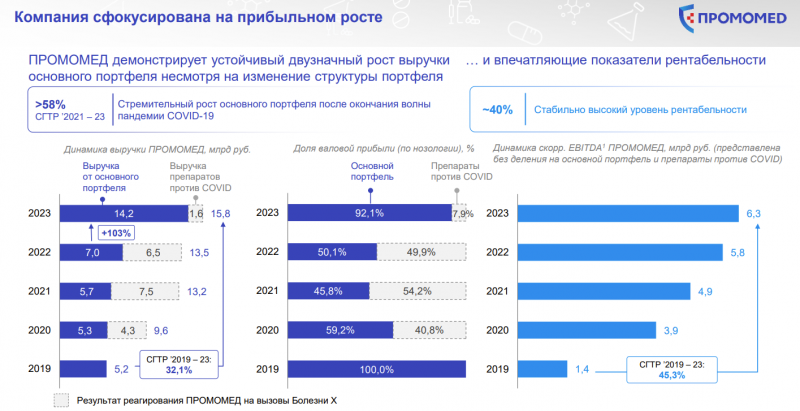

За последние несколько лет Промомед оказался бенефициаром сразу двух больших событий. Во-первых, бизнес компании получил большой толчок во время Ковида. Ее выручка в 2020-2022 года примерно удвоилась за счет препаратов против Ковида, а EBITDA выросла в несколько раз. Далее в 2022 году после всем известных событий западные компании начали ограничивать поставки некоторых препаратов на российский рынок и Промомед снова стал бенефициаром, так как у компании возникли большие свободные сегменты рынка. На звонке с инвесторами компания говорила, что инвестировала прибыль от Ковидного всплеска продаж в разработку новых препаратов и начиная с 2023 года пожинает плоды – выручка от основного портфеля удвоилась в 2023 года и по прогнозам и далее будет расти быстрыми темпами.

Основной фокус Промомед сейчас – онкология и ожирение/диабет, на препараты от них приходится чуть более половины выручки компании. Промомед приводит данные, что это самые большие, и при этом быстрорастущие сегменты рынка в мире, в России такие оценки найти сложнее, но вероятно динамика схожая. Но есть и другие сегменты, в целом компания имеет диверсифицированный портфель препаратов и также всячески это подчеркивает.

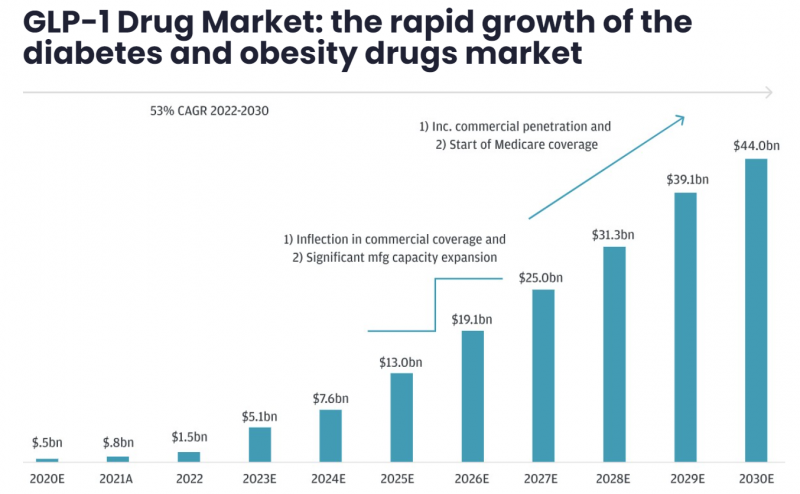

Пару слов о том, почему ожирение и диабет идут вместе. Несколько лет назад выяснилось (кажется достаточно случайно), что у некоторых препаратов от диабета (GLP-1) есть интересный побочный эффект – люди начинают заметно худеть (им меньше хочется есть, выпивать алкоголь и в целом уменьшается потребление калорий). С тех пор на глобальном рынке начался настоящий бум – продажи популярных лекарств вроде Ozempic и Mounjaro кратно растут, так что по всему миру возник дефицит и их не успевают производить. А акции их производителей (Novo Nordisk и Eli Lilly соответственно) улетели в космос, сейчас это две самые дорогие биотех/фарм компании в мире с капитализацией около $600 и $800 млрд соответственно. Novo Nordisk – компания из Дании, сейчас это самая дорогая компания Европы, а ее бизнес растет настолько быстро, что она уже в одиночку влияет на колебания курса датской кроны.

Российский рынок для Novo Nordisk и Eli Lilly сейчас, естественно, не приоритетный (у Novo Nordisk даже для Дании не всегда хватает препаратов, основные продажи на самом маржинальном рынке в США), поэтому поставки препаратов в России резко сократились или даже остановились. Промомед утверждает, что его собственные GLP-1 разработки не хуже продуктов Novo и Lilly и компания активно замещает их на российском рынке. Аналогично по многим другие препаратам – по утверждениям менеджмента они не хуже лучших мировых аналогов, а в чем-то даже превосходят их.

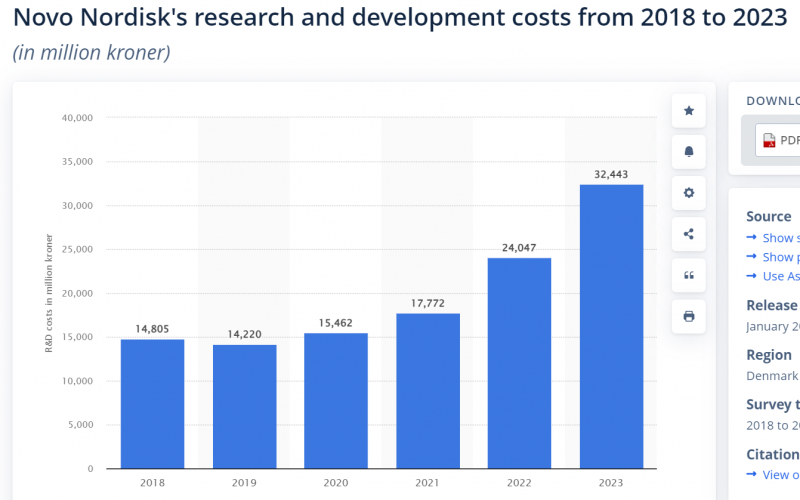

У меня, честно говоря, есть сомнения в этих заявлениях. Промомед говорит, что тратит на разработку нового инновационного препарата около 1 млрд рублей или чуть больше (грубо $10-15 млн). Общие R&D расходы Промомеда последние 3 года были 1-2 млрд рублей в год. Novo Nordisk тратил на R&D около $2 млрд в год, а с бумом продаж Ozempic R&D расходы выросли до $5 млрд в 2023 году, т.е. они в сотни раз больше, чем у Промомеда, при том, что Novo Nordisk фокусируется в основном на одном препарате, а у Промомед широкая линейка препаратов в разных сферах.

В этой статье есть небольшой обзор портфеля Промомеда, если коротко – везде компания берет уже разработанные на Западе действующие вещества и делает на их основе собственные препараты. Менеджмент Промомед также говорит, что компания не занимается фундаментальными исследованиями, а работает с уже известными формулами и действующими веществами. При этом компания называет свои препараты инновационными и получает на них патенты в России. Мне сложно оценить, где находится Промомед на шкале между уникальными новыми разработками и простыми дженериками, вероятно где-то посередине, но важно отличать инновации Промомеда и условно Novo Nordisk.

В то же время, чтобы построить успешный бизнес, Промомеду не обязательно заниматься дорогими фундаментальными исследованиями. Использование зарубежных наработок и создание на их основе собственных препаратов – вполне рабочая стратегия на российском рынке в текущих геополитических реалиях, которые вряд ли изменятся в обозримом будущем. Промомеду достаточно быть лучше других российских компаний, которые занимаются похожими разработками, и производителей дженериков в Индии, Китае и других “дружественных” странах. В общем инвестиционный кейс Промомеда очень похож на российский IT-сектор – после ухода западных игроков в России открылись большие сегменты рынка и компания пытается быстро их захватить.

На ближайшие годы Промомед планирует большое количество запусков новых препаратов и кратный рост показателей. Я наверное не видел еще ни у одной компании ни в России, ни за рубежом гайденса почти на 10 лет вперед по темпам роста выручки и рентабельности. Я в целом верю, что Промомед может понимать примерный порядок цифр по продажам на горизонте 1-2 лет, но далее, естественно, погрешность может быть очень большой.

Промомед выходит на IPO исходя из оценки 75-80 млрд рублей, разместит на бирже акций на 6 млрд рублей, т.е. free float составит 7.5-8%. Детали размещения по ссылке. IPO в формате cash in, все деньги пойдут на инвестиции в новые разработки для дальнейшего роста бизнеса компании – это бьется со словами менеджмента, что они видят большие перспективы роста бизнеса.

Сейчас у компании один мажоритарий Петр Белый, он соответственно сохранит контроль над компанией. Стоит отметить, что ранее он себе выплачивал вознаграждение как сотруднику на 200-600 млн рублей в год, но скорее всего в будущем будет доставать деньги дивидендами (новая шкала НДФЛ с 2025 года делает невыгодной выплату себе высокой зарплаты), что является плюсом для миноритариев. Но дивиденды вряд ли будут большие в ближайшие годы с учетом долговой нагрузки компании и больших планов по инвестициям в новые препараты.

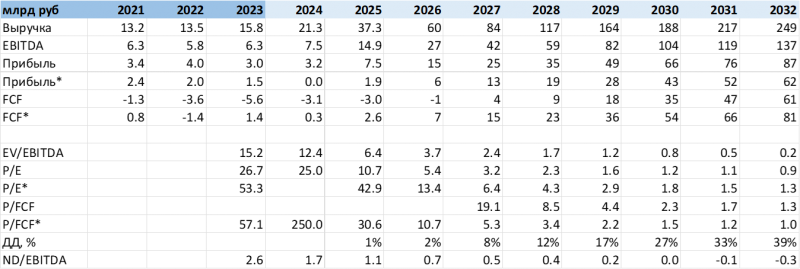

Самое простое, что можно сделать для оценки компании – это взять прогноз менеджмента (я брал диапазоны по нижней границе) и построить небольшую модельку с основными метриками. Выручку, EBITDA и прибыль можно легко замоделировать, взяв вводные от компании, по остальным метрикам нужно сделать несколько дополнительных предпосылок. В итоге получится примерно такая картина. Прибыль* – это прибыль за вычетом R&D расходов (они сидят в кэш флоу), FCF* – это FCF без учета изменения оборотного капитала. Дивиденды посчитаны по нижней границе исходя из дивидендной политики компании.

По текущим мультипликаторам Промомед стоит дорого – EV/EBITDA ~15 и P/E ~27 по верхней границе размещения, а если скорректировать на R&D расходы, то вовсе P/E > 50. Но Промомед – компания роста, форвардные мультипликаторы уже к 2026 году становятся низкими, а если весь прогноз реализуется, то компания будет уже неприлично дешевой ближе к 2030 году. Соответственно, основной вопрос – насколько вы верите таким оптимистичным прогнозам менеджмента.

Так как из отчетности и презентации компании сложно составить полноценное впечатление о бизнесе (из-за сложной специфики индустрии), я специально посмотрел два интервью с менеджментом (ссылки в начале поста). У топ-менеджмента на бумаге хороший опыт (например, CEO много лет возглавлял бизнесы разных западных фармацевтических гигантов в России), в целом рассказ о компании и рынке оставил скорее позитивные впечатления, кроме одного момента.

На мой взгляд менеджмент и акционер явно перегибали при описании инновационности бизнеса и его перспектив, рисуя картину чуда-компании, которая спасет Россию от всех страшных заболеваний и заработает на этом баснословные богатства. Возможно они думают, что так больше физиков захочет купить акции, но на мой взгляд такой агрессивный маркетинг компании может наоборот вызвать скепсис у более квалифицированных инвесторов (возможно институционалам они рассказывали про бизнес более сдержанно). Послушав интервью, прогнозы компании по финансовым показателям я тоже воспринимаю скорее как очень оптимистичный, а не базовый сценарий, особенно дальше 1-2 лет вперед.

Мой базовый вывод из анализа – Промомед интересный бизнес с хорошими перспективами роста за счет сложившейся геополитической ситуации и ухода с российского рынка многих западных игроков. Появление на российском фондовом рынке новых секторов также можно только приветствовать.

Но покупать акции на размещении не планирую – я недостаточно хорошо понимаю бизнес или доверяю менеджменту, чтобы быть уверенным в оптимистичных прогнозах по темпам роста, а спекулятивное участие также не выглядит интересным на фоне текущей динамики рынка и последних размещений.

Более детальный прогноз и расширенное мнение о компании доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: