Summary

Компания: Pliant Therapeutics

Тикер: PLRX (NASDAQ)

Дата размещения: 03.06.2020

Дата окончания приема заявок: 01.06.2020

Диапазон размещения: $14-16

Оценка компании: $468 млн

Объем размещения: $90 млн

Рейтинг: 4 из 5, участвую в размещении на 10% портфеля

*Summary изменено 01.06.2020 после новых вводных (см. Update)

Анализ компании

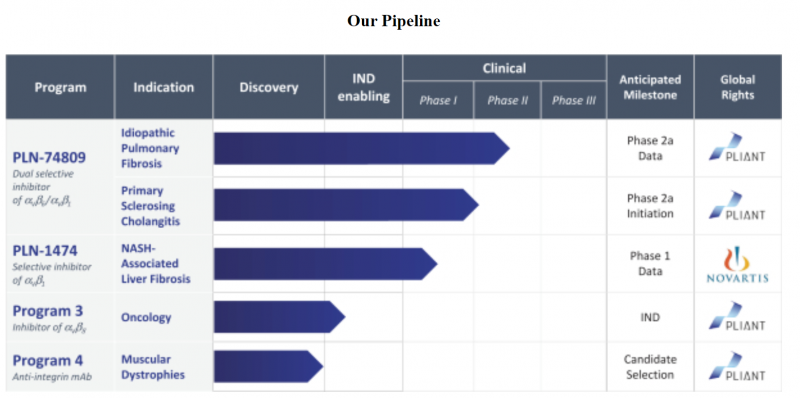

Pliant Therapeutics – американская биотех компания, которая разрабатывает методику лечения фиброза (если просто, это ситуация, когда ткань в органах отмирает и перестает выполнять свои функции). У компании несколько разработок на разной стадии, одна продвинулось до второй фазы клинических испытаний, но до коммерциализации в любом случае еще несколько лет.

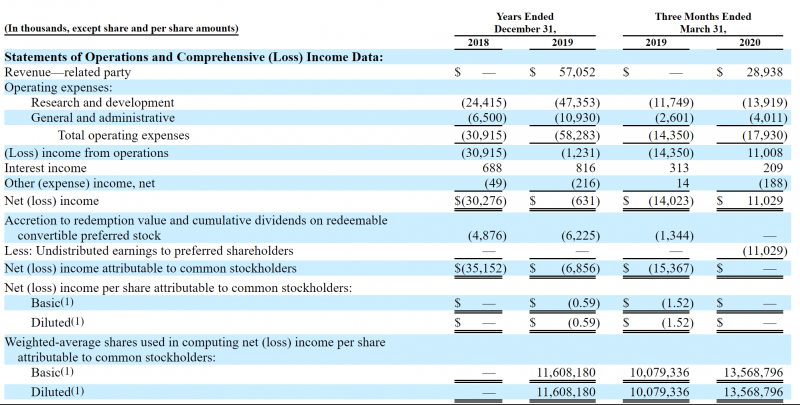

На первый взгляд IPO выглядит очень заманчиво. IPO Scoop и Фридом Финанс рисуют оценку 468 млн долларов. При этом у компании 141 млн долларов кэша на счете, еще около 90 млн долларов поступит от IPO, и уже есть выручка от соглашения с Novartis. В 2019 году благодаря этому соглашению Pliant даже отработал в ноль, а в 1 квартале 2020 года в прибыль, что является редкостью для биотех компаний на стадии клинических испытаний.

С учетом IPO у компании будет на счетах около 230 млн долларов + потенциальные платежи от Novartis, этих средств должно хватить примерно на 3 года с текущими расходами – хороший показатель. Также плюсом является то, что крупнейший акционер компании – топовый венчурный фонд с фокусом на биотех Third Rock Ventures. Соглашение с Novartis, по которому Pilant уже получает значительные выплаты, как и наличие Novartis в составе акционеров – также позитивный сигнал.

Ключевая проблема заключается в оценке бизнеса. Если открыть IPO Scoop или аналитику от Фридома, там значится цифра 468 млн долларов. Она получается исходя из 31 млн акций (13 текущих + 18 в случае экспирации опционов). Но, как это часто бывает, дьявол в деталях. На балансе компании есть конвертируемые привилегированные акции на сумму 238 млн долларов. Обычно, когда на балансе компании есть что-о конвертируемое или привилегированное, это уже не очень хороший сигнал и повод разобраться поглубже, а если вместе – тем более.

Если вчитаться в описание, можно заметить, что сама компания пишет про 175 млн акций, а не 31 млн. Из-за чего такая огромная разница? Из-за тех самых конвертируемых привилегированных акций.

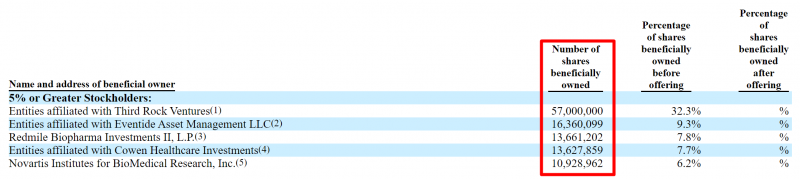

Кто владеет привилегированными акциями? Венчурные фонды, которые купили их на более раннем этапе. Например, только у Third Rock Ventures 57 млн акций (с учетом конвертации префов в обычку).

На всякий случай проверил коэффициент конвертации префов в обычку, он равен 1-к-1, об этом сказано прямым текстом. Инвесторы покупали префы за 1-1.83 доллара, т.е. свои 10-15х они уже заработают по цене IPO. Отличная сделка для венчурных фондов и так себе для инвесторов, которые купят акции на бирже.

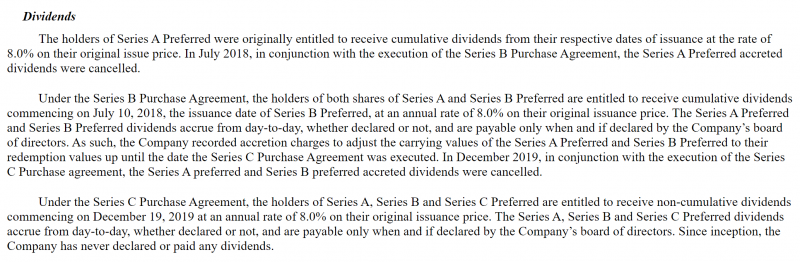

Эти префы еще и могут давать дивидендную доходность 8% – их скорее всего не будет, так как префы будут конвертированы в обычку, но тем не менее.

Если взять 175 млн акций и умножить на среднюю цену в диапазоне размещения $15, получаем оценку компании 2.6 млрд долларов. И хотя у компании есть соглашение с Novartis, по которому она получает выплаты, сильные акционеры и т.д., это очень много. Например, если брать последние биотех IPO, ADCT сейчас стоит 2.5 млрд долларов, NARI 2 млрд, ORIC 0.8 млрд. Чтобы у Pliant получился апсайд, например, 50%, нужно чтобы компания стоила 4 млрд долларов – без стабильной выручки, которой не будет в ближайшие годы, и без одобренных препаратов. Я не нашел сходу ни одну биотех компанию без одобренных препаратов с такой оценкой кроме CRISPR Therapeutics (4 млрд долларов как раз), но там универсальная технология, которая является одной из главных надежд в медицине в ближайшие годы, и может помочь в лечении огромного числа заболеваний, так что сравнивать компании некорретно.

Итого

На первый взгляд IPO PLRX выглядит интересно, если бы оценка была 468 млн долларов. Но на самом деле компания стоит очень дорого для своей стадии – 2.6 млрд долларов. Я конечно не удивлюсь, если с текущим позитивом на рынке акции PLRX все равно вырастут, но, на мой взгляд, оценка несет высокие риски. Мне сложно представить институционального инвестора, который захочет купить и держать акции по такой оценке и с такой структурой капитала. Пропускаю размещение.

UPDATE 01.06.2020

Сделал экстренную рассылку в Телеграм-боте (@longterminvestments_bot), что меняю свое решение. Подал заявку на участие в IPO примерно на 10% портфеля, так как акций действительно 31 млн, я не проверил более новую форму S1/A, в которой компания написала про обратный сплит акций 1-к-7.15. При оценке 468 млн долларов PLRX выглядит весьма интересно. Конечно, очень странно, что компания резко изменила количество акций в 6 раз (впервые сталкиваюсь с подобным), на будущее буду внимательнее проверять все апдейты формы S1, чтобы больше не было таких сюрпризов. И еще забавное совпадение, что количество акций + опционов в старом отчете было тоже равно 31 млн, что сбило с толку.

Спасибо подписчику youngman09, что обратил внимание и скинул ссылку. Скриншоты из обновленной формы S1/A:

Update 08.06.2020

Аллокация составила всего 2.6%, и базовая, и переменная часть оказались очень маленькими.

Базовая часть: 1 %

Переменная часть: 4.603 %

Ваш рейтинг, используемый для расчета доли удовлетворения вашей заявки: 0.3574392

При этом рост от цены IPO не такой большой – 39% (34% с учетом комиссий). Вероятно, низкая аллокация вызвана небольшим объемом размещения.

Закрытие позиции 10.09.20

Закрыл вчера позицию в PLRX после окончания трехмесячного локапа. Доходность с учетом комиссий составила 36%. Я хеджировал позицию 16 июля шортом в IB, когда цена акций была примерно равна текущей, без хеджа результат получился бы примерно такой же.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: