Summary

Компания: Ламбумиз

Тикер: LBMZ (ММВБ)

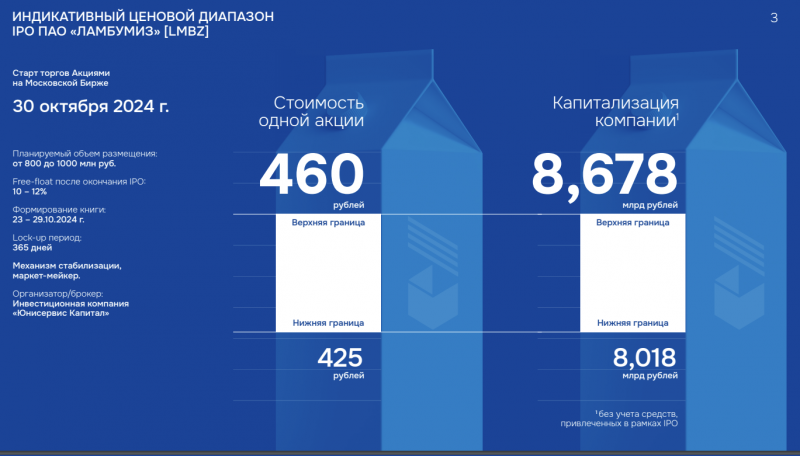

Дата окончания приема заявок: 29.10.24

Дата размещения: 30.10.24

Диапазон размещения: 425-460 рублей

Оценка компании: 8-8.6 млрд рублей

Объем размещения: ~0.8-1 млрд рублей (free float ~10-12%)

Информация об IPO: сайт

Брокеры: некоторые российские брокеры

Минимальная заявка: зависит от брокера

Анализ бизнеса

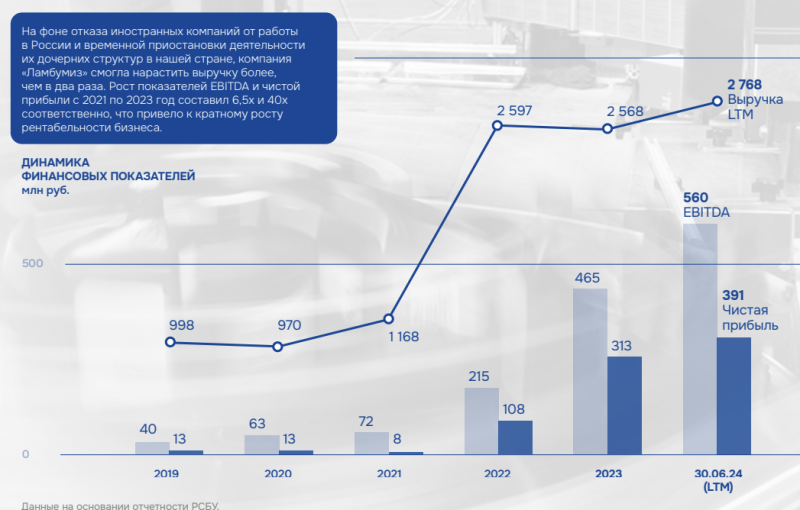

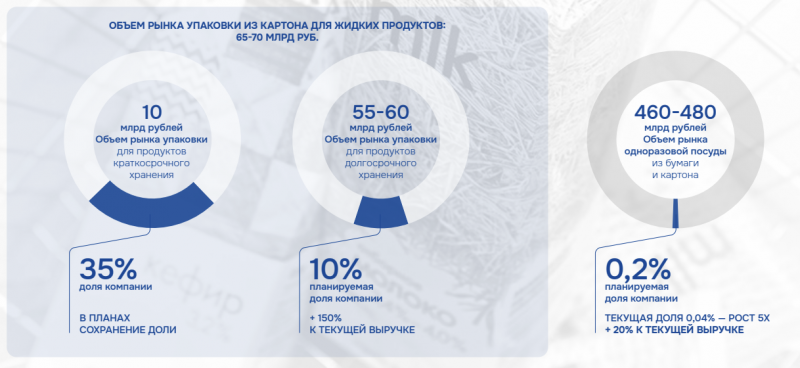

Это будет очень короткий пост, детальный обзор делать нет смысла. Ламбумиз производит упаковку для молока и молочной продукции, по данным компании занимает 35% на российском рынке. В общем, российский аналог Tetra Pak, если по-простому (который ушел из России в 2022 году).

Показатели Ламбумиза после 2022 года выросли, до этого стагнировали несколько лет. Но этот рост скорее был разовым, выручка с 2022 года почти не выросла, хотя маржинальность улучшилась.

Компания выходит на IPO с оценкой 8-8.6 млрд рублей (чистый долг примерно нулевой), что дает LTM мультипликаторы ~15-16 EV/EBITDA и ~20-22 P/E. Это очень много для такого бизнеса, даже Яндекс и Хедхантер стоят дешевле. Собственно на этом можно закончить анализ, но скажу еще пару слов.

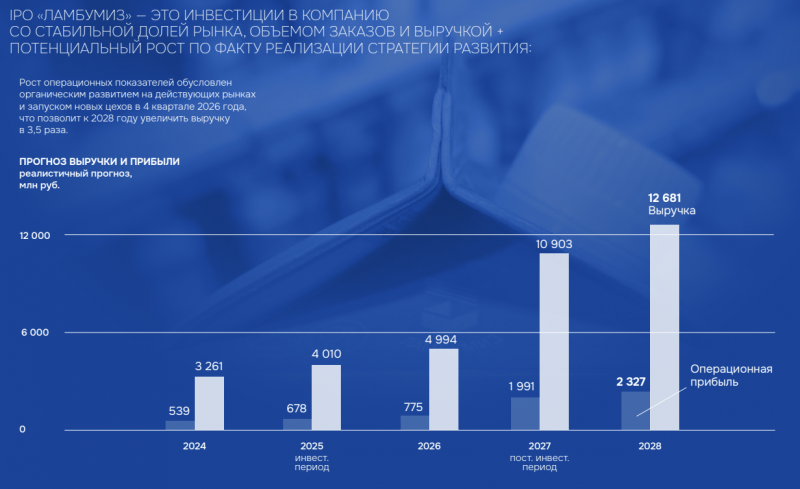

Ламбумиз говорит, что хочет выйти на рынок прочей упаковки и за счет этого вырастить бизнес в несколько раз. В следующем году начнут инвестиции, а с 2027 года будет отдача и рост показателей. IPO в формате кэш-ин в том числе для этого. Даже если все планы реализуются, будет EV/EBIT 2028 года ~4, что также нельзя назвать низким мультипликатором, учитывая длинный горизонт и кучу рисков.

И, наконец, последний момент, о котором важно знать. Ламбумиз в свое время выпускал облигации и кинул большинство инвесторов с офертой под надуманными предлогами. Так что к качеству корпоративного управления, мягко говоря, есть много вопросов, и такая компания должна торговаться с дисконтом, а не премией к рынку.

Вывод

Не планирую участвовать в IPO и вам не советую. Очень дорого для такого бизнеса, еще и с сомнительным качеством корпоративного управления. Как говорится, у любого бизнеса есть своя цена, но с текущими вводными я бы сказал, что он должен стоить условно 3 EBITDA, а не 15.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: