Summary

Компания: GoodRx Holdings

Тикер: GDRX (NASDAQ)

Дата размещения: 23.09.2020

Дата окончания приема заявок: 21.09.2020

Диапазон размещения: $24-28

Оценка компании: $10 млрд

Объем размещения: $900 млн

Андеррайтеры: Morgan Stanley/ Goldman Sachs/ J.P. Morgan/ Barclays

Проспект IPO: форма S1/A

Рейтинг: 1 из 5, пропускаю размещение

Анализ компании

GoodRx Holdings (NASDAQ: GDRX) – американская компания в области здравоохранения, помогающая получить более доступную медицинскую помощь.

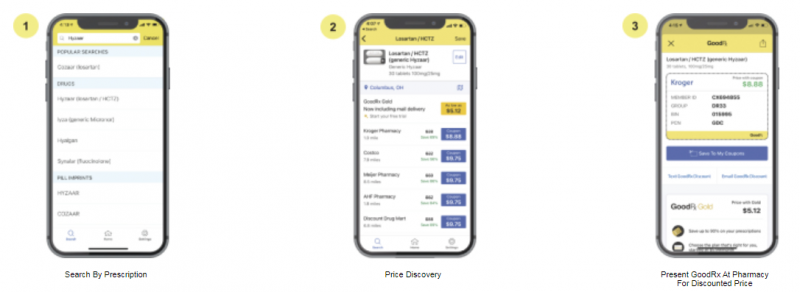

Компания разработала мобильное приложение, которое отслеживает цены на лекарства в ближайших аптеках и сравнивает их, помогая пациентам сэкономить деньги. Также компания предоставляет доступ к лечению посредством телемедицины при помощи GoodRx Telehealth Marketplace и HeyDoctor.

GoodRx сотрудничает с аптеками и PBM. Pharmacy benefit manager – посредники между страховыми компаниями, аптеками и производителями лекарств. Они ведут переговоры с аптеками и производителями лекарств, чтобы обеспечить скидки на лекарства, а затем передают эти скидки страховым компаниям. Кроме того PBM заключают контракты с аптеками для распространения лекарств.

GoodRx предоставляет 2 плана подписки:

GoodRx Gold. Индивидуальная подписка с ежемесячной стоимостью $6 или семейная (до 5 членов) $10, которые предлагают еще более низкие цены в аптеках.

Kroger Rx Savings Club. Актуальна для клиентов Kroger (четвертая по размерам аптечная розничная сеть в США), предоставляет скидки на медикаменты сети аптек Kroger.

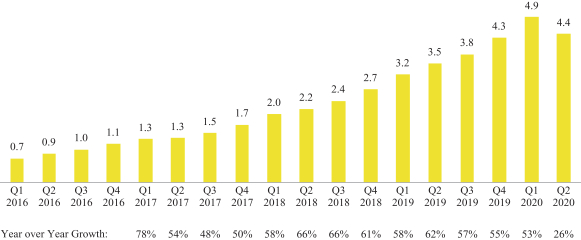

На сегодняшний день у компании около 4.5 млн активных ежемесячных пользователей – пик пришелся на первый квартал 2020, во втором квартале их число впервые снизилось – вероятно повлияли меры карантина из-за коронавируса. За все время GoodRx сэкономил клиентам около $2 млрд.

Потенциальный рынок GoodRx оценивает в $800 млрд, из которых 500 приходятся на выписываемые рецепты и 250 на услуги телемедицины. Естественно, речь идет об обороте лекарств и услуг, по факту GoodRx может претендовать лишь на небольшую долю от этих цифр.

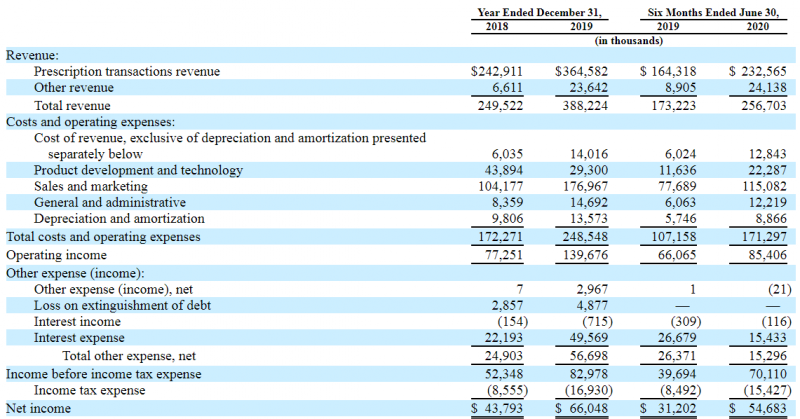

Компания получает комиссионные с каждого заказа, сделанного через приложение. Эти доходы GoodRx определяет в Prescription transactions revenue. Other revenue включает в себя доходы по подписке и от услуг телемедицины.

GoodRx в отличие от многих компаний, выходящих на IPO, прибыльна. Основную часть доходов GoodRx получает от заказов через их приложение. За последние 2 квартала 2020 выручка выросла на 42% по сравнению с аналогичным периодом 2019, это связано с увеличением активных месячных пользователей на 39%.

У GoodRx огромная валовая маржа – около 95%. Основные расходы компания несет на продажи и маркетинг – около 45% от выручки в первые два квартала 2019 и 2020. Такие расходы легко объясняются – чем больше клиентов привлечет компания, тем больше комиссионных с заказов она получит. К тому же некоторые из этих пользователей могут оформить подписки и воспользоваться дополнительными услугами GoodRx.

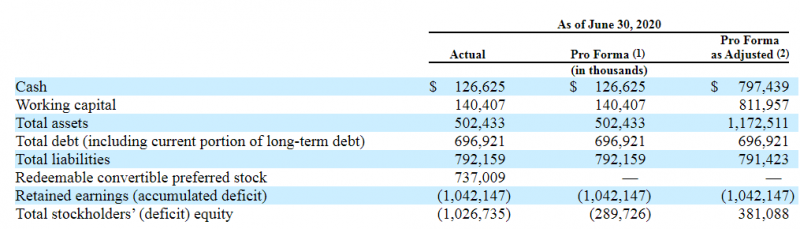

В ходе IPO GoodRx планирует привлечь около $670 млн (еще часть денег получат текущие инвесторы от продажи долей), в купе с текущим кэшем денежная позиция составит около $800 млн. При этом у компании достаточно большой долг в размере $700 млн – в проспекте не уточняется, будут ли привлеченные средства использоваться для его погашения.

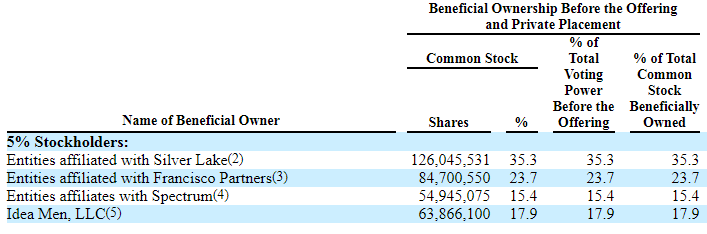

Инвесторами GoodRx являются известные инвестиционные компании – Silver Lake, Spectrum и Francisco Partners, суммарно владеющие более 90% акционерного капитала.

13 сентября компания получила $100 млн от Silver Lake – это private placement или продажа акций в частном порядке параллельно с IPO – в целом неплохой сигнал, когда действующий инвестор докупает акции.

Среди андеррайетров размещения топовые инвест банки:

Это IPO – хороший пример, почему нужно самостоятельно читать SEC filing, а не рассчитывать на сайты агрегаторы вроде IPOScoop. В данном случае там указана капитализация компании всего $1 млрд, что дает P/E LTM = 11 – очень мало по меркам текущего рынка, кажется, что участие в IPO – супер идея.

Однако на самом деле оценка компании $10 млрд (в 10 раз больше!), так как помимо публичных акций класса А есть еще непубличные класса В, которых фактически в 10 раз больше. Кроме того, у акций класса В по 10 голосов против 1 голоса на акций класса А, т.е. текущие инвесторы компании будут сами принимать все решения. А с оценкой в 10 млрд долларов компания будет стоит P/E около 110 и P/S около 22 (у IPOScoop еще и LTM выручка неправильно посчитана).

Итог

Честно говоря не знаю, кто купит далеко не самый интересный бизнес без очень быстрых темпов роста по такой огромной оценке, особенно с учетом того, что текущие акционеры по-прежнему смогут самостоятельно принимать все решения с помощью супер голосующих акций. Пропускаю IPO.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: