Summary

Компания: GoHealth

Тикер: GOCO (NASDAQ)

Дата размещения: 15.07.2020

Дата окончания приема заявок: 13.07.2020

Диапазон размещения: $18-20

Оценка компании: $5950 млн

Объем размещения: $750 млн

Андеррайтеры: Goldman Sachs/ BofA Securities/ Morgan Stanley

Проспект IPO: форма S1/A

Рейтинг: 2 из 5, не участвую или заявка на $2000

Анализ компании

GoHealth, как описывает себя компания – ведущая технологическая платформа в индустрии страхования, которая позволяет клиентам подобрать оптимальный страховой план на основе машинного обучения и двадцатилетнего опыта изучения поведенческих данных в страховании. Или, если откинуть красивые слова – компания привлекает трафик из разных каналов, продает страховые продукты и получает за это комиссию от страховых компаний.

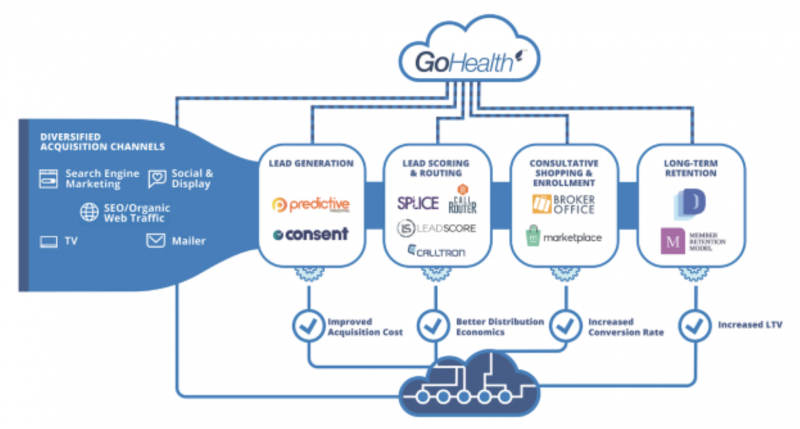

GoHealth является аналогом SelectQuote, который недавно также провел IPO. Достаточно простой и понятный бизнес на огромном американском рынке. Схематично это выглядит так:

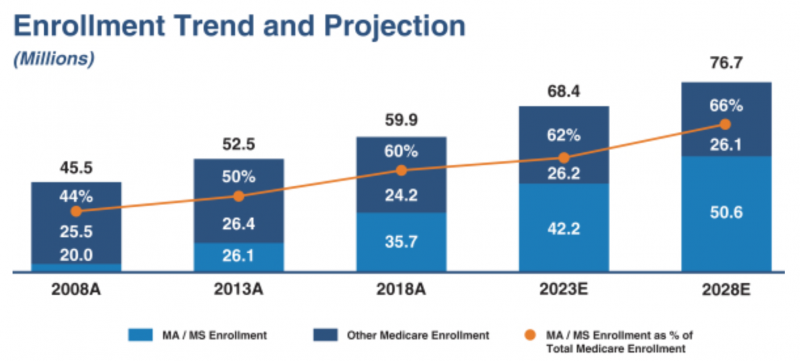

Забавно, что у GoHealth и SelectQuote даже графики с прогнозом роста рынка абсолютно одинаковые.

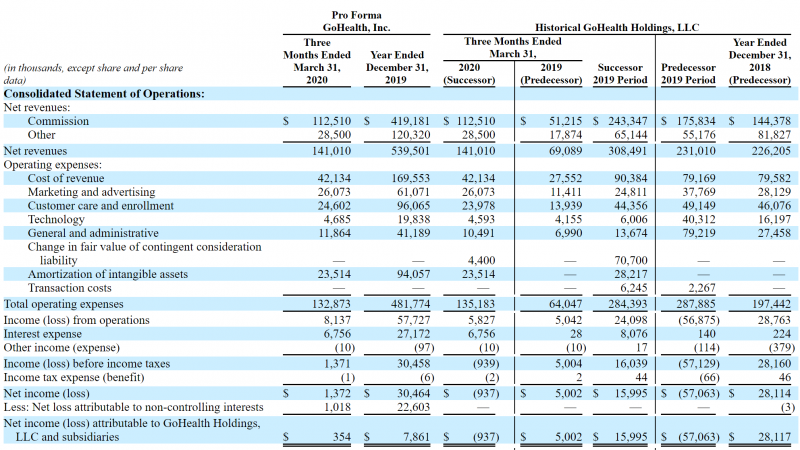

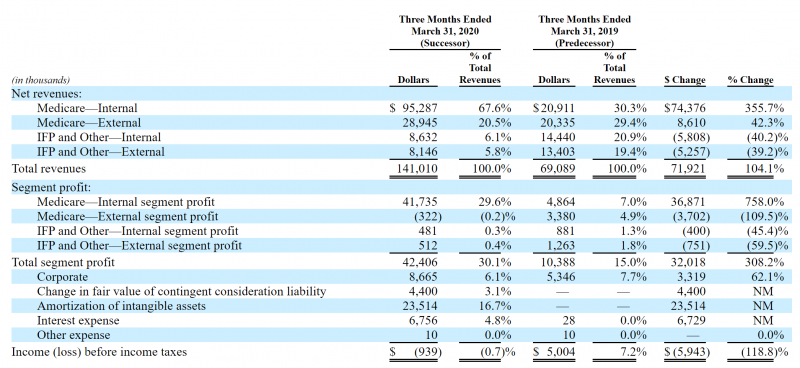

Если смотреть на бизнес компании, сразу бросается в глаза сложная структура – в P&L несколько разных разрезов по юр. лицам, из-за чего понять динамику показателей в бизнесе достаточно сложно. В первом квартале бизнес компании вроде как вырос на 100%+, но во втором квартале по прогнозу речь уже о росте на 66%. Прибыльность бизнеса тоже сильно варьируется, но в среднем она невысокая.

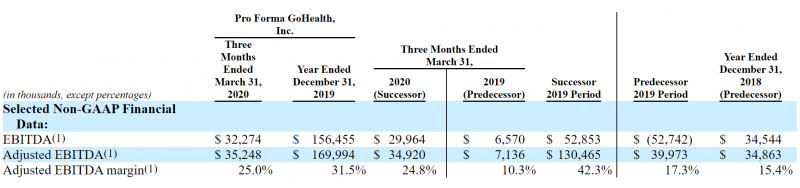

Хотя если посмотреть на adjusted EBITDA, там все отлично, маржинальность более 30% по году, что логично, так как крупнейшим акционером является Private Equity фонд, они умеют показывать красивые цифры.

Весь рост бизнеса происходит за счет сегмента Medicare, остальные сегменты падают.

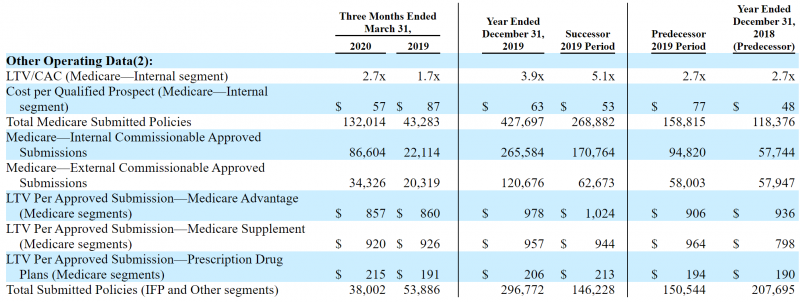

Ключевой метрикой для бизнеса GoHealth является отношение LTV/CAC, т.е. во сколько раз больше денег приносит клиент по сравнению с тем, сколько стоит его привлечение. Цифры, опять-таки, сильно пляшут, но судя по всему среднее по году 3.9х, что неплохо и примерно на уровне SelectQuote.

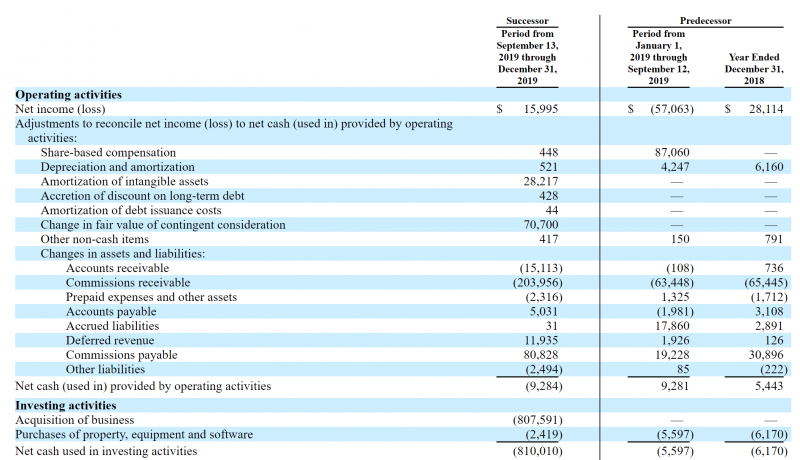

Так как P&L компании полон странных искажений, лучше смотреть на денежные потоки. Из них видно, что у бизнеса OCF и FCF в районе нуля. Это в значительной степени связано с тем, что компания тратит деньги на привлечение клиентов сразу, а комиссионные доходы получает растянутыми по времени выплатами.

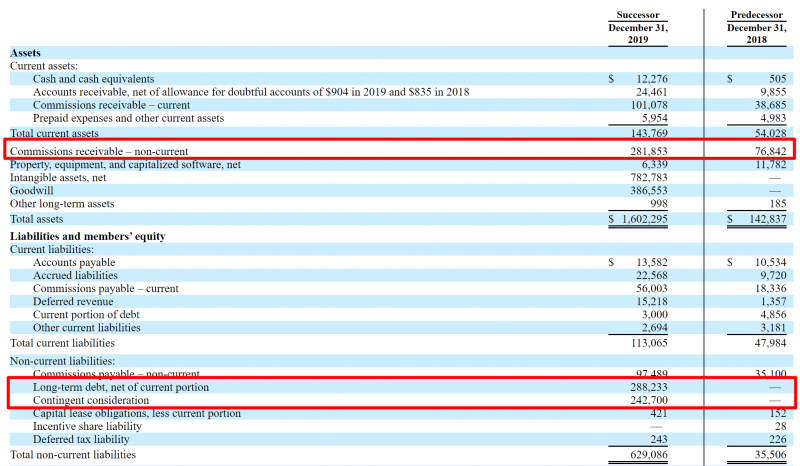

Еще у GoHealth около 300 млн долларов долга, но он компенсируется сопоставимым размером ожидаемых комиссионных выплат в будущем. В то же время есть еще одно обязательство – Contingent Consideration. Это отложенная выплата старым акционерам, которые были выкуплены текущими, при достижении определенных показателей в бизнесе.

Оценить GoHealth достаточно сложно из-за нестабильных финансовых показателей, из более менее стабильных метрик можно взять P/S = 10 и EV/adjusted EBITDA около 40. Это намного дороже, чем аналоги по сектору, и дороже, чем стоит SelectQuote, даже без учета потенциального апсайда, который может быть после IPO. Конечно, можно сказать, что GoHealth должен торговаться с премией за счет быстрых темпов роста бизнеса, но также непонятно, насколько долго компания сможет их поддерживать.

Также можно посмотреть на динамику акций SelectQuote после IPO. Изначально акции неплохо выросли, в моменте была доходность около 50%, но уже более месяца плавно корректируются и сейчас стоят на 20% дороже цены размещения.

Итого

Мне не очень нравится бизнес GoHealth, особенно по оценке, по которой компания выходит на IPO. Возможно, отправлю заявку на $2000, на большую сумму участвовать не планирую, тем более я еще косвенно буду участвовать через ETF Фридома с IPO. В статистике, соответственно, не буду учитывать.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: