Summary

Компания: Fix Price Group

Тикер: FIXP (LSE, ММВБ)

Дата размещения: 10.03.2021

Диапазон размещения: $8.75–9.75

Оценка компании: $7.4-8.3 млрд

Объем размещения: $1.5-1.7 млрд

Андеррайтеры: BofA Securities, Citigroup, J.P. Morgan, Morgan Stanley, VTB Capital

Проспект IPO: проспект

Анализ компании

FixPrice Group (FIXP на LSE) – российский ритейлер, работающий по модели низких фиксированных цен и основанный в 2007 году, который проведет IPO на ММВБ и LSE в Лондоне 10 марта. Для поста использовал информацию из обзоров Тинькофф и БКС, где собрано много полезных цифр и фактов о компании.

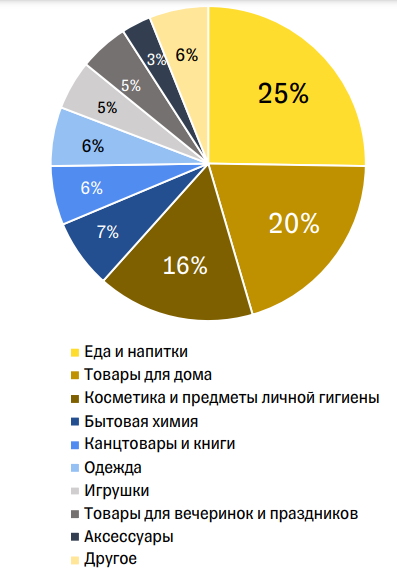

У Fix price довольно широкий ассортимент товаров: от продовольствия до элементов одежды, в сумме 20 различных категорий. При этом всего в любой момент времени в активной продаже находится около 1800 позиций – это немного, у большинства ритейлеров ассортимент намного шире. Каждую неделю добавляются 40-60 новых товаров, которые заменяют старые – таким образом, до 6 раз в год происходит обновление 60% всего ассортимента. По большей части это не брендовые товары (Fix Price сам владеет около 60 различными брендами), но также есть и товары под известными брендами. Наибольшую долю занимают товары для дома и еда – 20% и 25% соответственно.

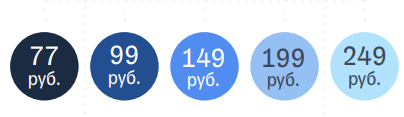

Ценовая политика Fix Price следует из названия компании – фиксированные цены. В сетях Fix Price нет товаров дороже 250 рублей, при этом они разделены на следующие ценовые категории:

Также у компании действует программа лояльности – около 10% стоимости чека начисляется в виде бонусных баллов, которыми можно оплатить до 50% следующей покупки. На сегодняшний день у компании более 12 млн участников этой программы, которые принесли в 2020 году 36% выручки.

Компания довольно быстро выросла – с 600 магазинов в 2012 до 4200 точек в 2020, и сейчас ее магазины есть в 78 из 85 регионов России. Также Fix Price есть в странах ближнего зарубежья – Беларусь, Казахстан, Узбекистан и др, правда на них пока приходится лишь малая часть сети – около 7%. У Fix Price также есть франшизы, хотя основной рост происходил за счет увеличения собственных точек. Франшизы составляют около 12% от всей сети и примерно столько же на них приходится и выручки.

Компания арендует площади на открытие новых точек, что значительно дешевле, чем если бы она их покупала. На открытие одной такой точки уходит примерно 4 млн рублей, а окупает она себя уже через 9-10 месяцев.

Помимо физических продаж Fix Price с 2018 года также запустил онлайн продажи, а с недавнего времени и службу доставки. Компания не раскрывает их долю, но она небольшая у магазинов, работающей по подобной модели, так как из-за низкого среднего чека доставка большинства заказов будет экономически нерентабельной.

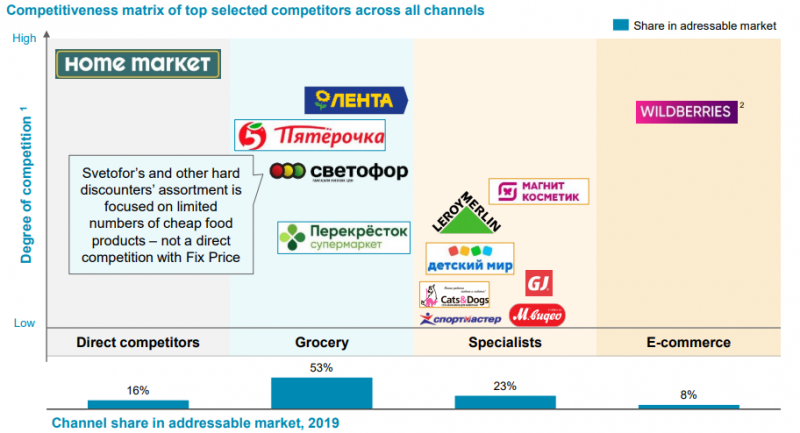

На рынке у Fix Price нет сопоставимых по масштабу прямых конкурентов, работающие по схожей модели Home Market, Euroshop, Галамарт и некоторые другие сети на порядок меньше с точки зрения размера бизнеса. С остальными известными компаниями Fix Price пересекается частично – они не являются прямыми конкурентами дискаунтеру.

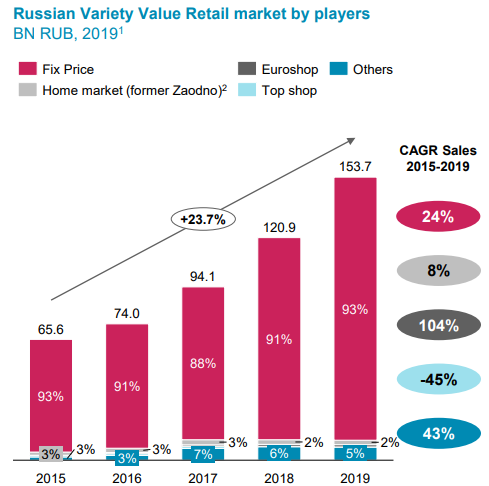

При этом Fix Price по некоторым оценкам занимает 93% долю на своем рынке. Возможно по факту доля чуть меньше, но Fix Price явно доминирующий игрок в своем сегменте.

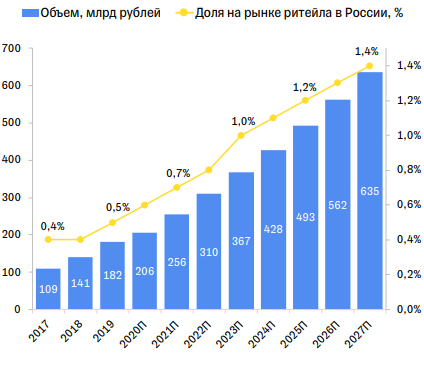

Рынок дискаунтеров сейчас занимает 0.5% от всего рынка ритейла. И хотя по прогнозам Oliver Wyman к 2027 рынок вырастет более чем в 3 раза, что соответствует CAGR 17%, его доля относительно общего ритейла все еще будет незначительной – 1.4%.

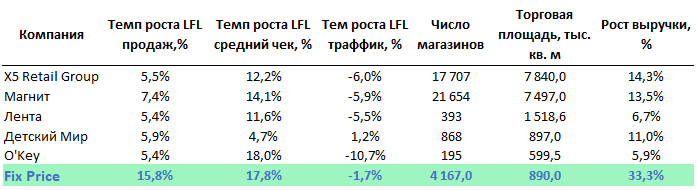

Среди ключевых показателей можно выделить LFL (like for like) продажи – данный показатель используется для сравнения эффективности продаж в сопоставимых точках, который исключает из расчетов новые открытые точки и закрытые. За последние три года темпы роста LFL немного снизились, но все еще превышают 15% – это очень крутой показатель для большой ритейл сети.

При сравнении с другими крупными российскими ритейлерами Fix Price лидирует по многим метрикам – LFL продажам, LFL чеку и росту выручки.

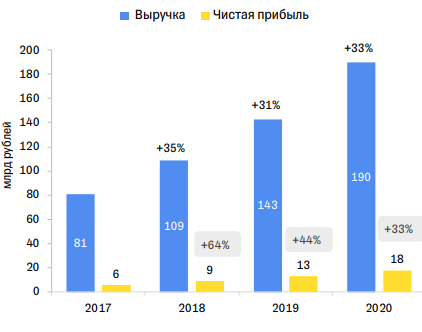

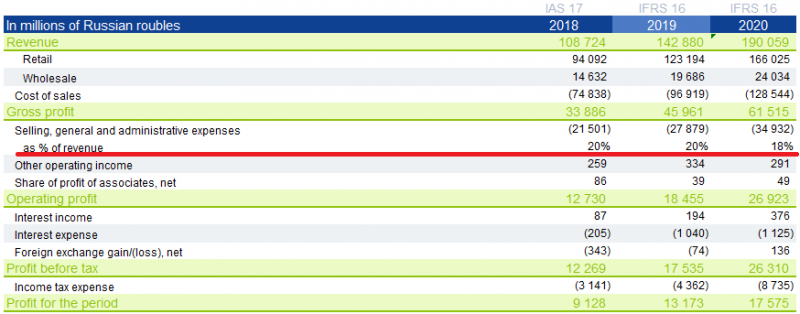

Выручка Fix Price стабильно растет на 30-35% год к году, чистая прибыль также увеличивается – с 2017 года увеличилась в 3 раза до 18 млрд рублей.

Маржинальность бизнеса при этом сохраняется на протяжении последних трех лет на уровне 32%. Операционные расходы составляют около 20% выручки и растут пропорционально.

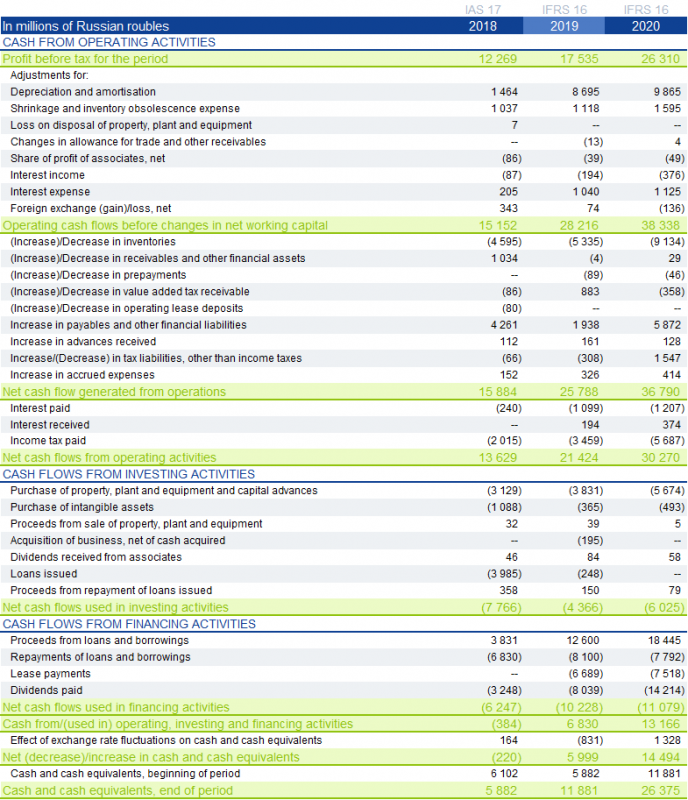

Денежный поток Fix Price растет – OCF за 2020 год составил 30 млрд рублей. FCF – 25 млрд рублей. FCF 13% от выручки для классического оффлайн ритейла – потрясающий результат.

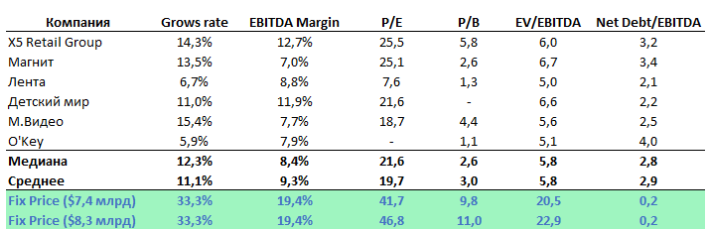

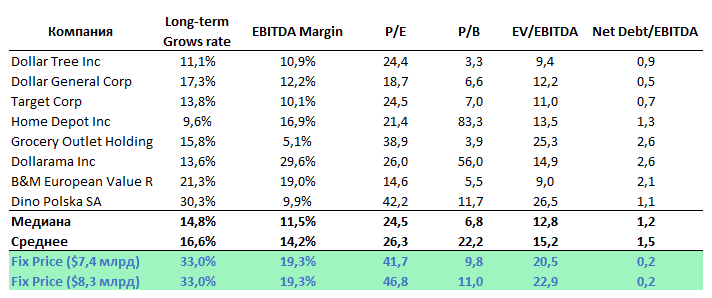

У компании до недавнего времени не было долга, она развивалась за счет собственных средств, при этом выплачивая дивиденды собственникам. Однако за 2020 год контролирующие акционеры решили вывести 32 млрд рублей (больше FCF и прибыли компании), из которых 23 млрд были выплачены в январе 2021 года перед IPO, в результате у Fix Price образуется чистый долг около 20 млрд рублей – это меньше годовой EBITDA и является низким показателем по сравнению с аналогами, но больше, чем в сравнительной таблице ниже от БКС, которая построена на основе баланса на конец 2020 года.

При сравнении с другими крупными российскими рителейрами Fix Price выделяется высокими темпами роста выручки и рентабельностью по EBITDA, однако по P/E и EV/EBITDA стоит в 2-3 раза дороже средних и медианных значений по рынку.

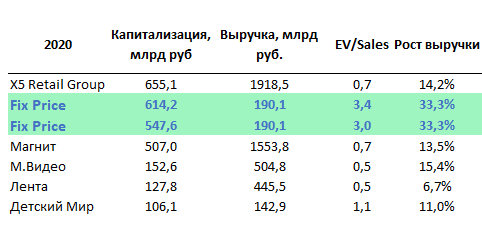

Такая же ситуация наблюдается и по мультипликатору EV/S – Fix Price стоит в среднем 3 годовые выручки против 0.5-1 у конкурентов.

Правда и маржинальность по EBITDA у Fix Price намного выше и достигает почти 20% – очень много как по сравнению с российскими ритейлерами, так и с зарубежными сетями, работающими по похожей модели. Это достаточно редкий случай, когда российская компания торгуется с приличной премией к аналогам в США, хотя стоит отметить, что Fix Price растет значительно быстрее, а польская сеть Dino Polska с сопоставимыми темпами роста стоит примерно столько же.

Итог

Fix Price – отличный бизнес, который доминирует в своей нише, быстро растет, очень прибыльный по меркам оффлайн ритейла и генерирует отличный денежный поток. С учетом стагнации/снижения уровня жизни в России в последние годы бизнес-модель компании, к сожалению, выглядит очень актуальной.

Кроме того, Fix Price защищен от конкуренции со стороны онлайн ритейлеров лучше, чем почти любой другой розничный бизнес, так как имеет большую долю присутствия в регионах, включая небольшие города, и низкий средний чек – логистика в e-commerce плохо работает в таких условиях и онлайн продажу зачастую экономически нецелесообразны.

Минус в данном размещении только один – очень высокая оценка компании. На мой взгляд 40 годовых прибылей – очень много для российского ритейлера, даже с замечательной бизнес моделью. Для сравнения, Alibaba сейчас торгуется с P/E = 27 и растет даже быстрее (к вопросу про “пузырь” в технологических компаниях).

К тому же Fix Price – не технологический бизнес и размещается не на Nasdaq, а на более консервативной LSE помимо ММВБ, поэтому вряд ли стоит ожидать сильного спекулятивного скачка котировок. Я не буду участвовать в IPO Fix Price или покупать акции с рынка с оценкой близкой к текущей.

Если вы решите принять участие в IPO, это можно сделать, как минимум, через Тинькофф и ВТБ. В Тинькофф дедлайн подачи заявки в четверг вечером, в ВТБ, кажется, в пятницу. Возможно, другие российские брокеры также дают доступ к размещению, если вы знаете про них – дополняйте в комментариях. Через Фридом Финанс, кстати, IPO недоступно.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: