Summary

Компания: Eargo Inc

Тикер: EAR (NASDAQ)

Дата размещения: 16.10.2020

Дата окончания приема заявок: 14.10.2020

Диапазон размещения: $14-16

Оценка компании: $526 млн

Объем размещения: $101 млн

Андеррайтеры: J.P.Morgan/ BofA Securities

Проспект IPO: форма S1/A

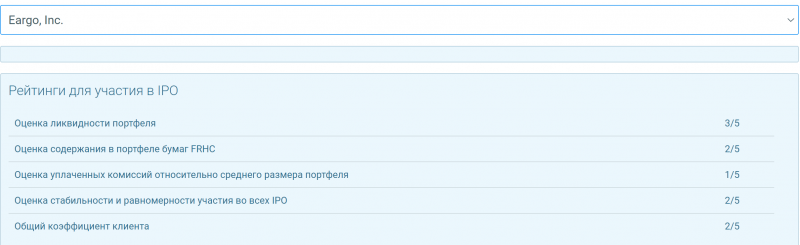

Рейтинг: 3 из 5, участвую на 7-8% портфеля (было 3-4% портфеля)

Анализ компании

Eargo Inc (NASDAQ: EAR) – американский производитель медицинского оборудования. Компания производит слуховые аппараты.

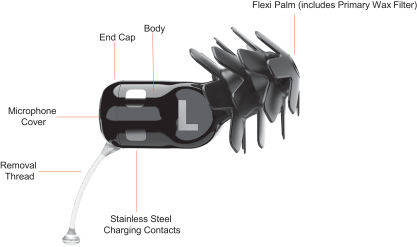

Разработка компании представляет собой практически невидимый, перезаряжаемый слуховой аппарат, который полностью помещается в ушном канале.

К достоинствам своего аппарата, компания относит следующие факторы:

Незаметность. Слуховой аппарат полностью помещается в слуховом канале, что делает его практически невидимым, позволяя клиентам избежать социальной стигматизацией (навешивание социальных ярлыков из-за проблем со слухом, в данном случае)

Удобство. Благодаря специальному запатентованному дизайну, аппарат не полностью закупоривает ушной канал, при этом обеспечивая высокое качество звука.

Перезарядка. Слуховые аппараты перезаряжаются, что исключает требование замены батареи. Слуховой аппарат может работать до 16 часов без подзарядки.

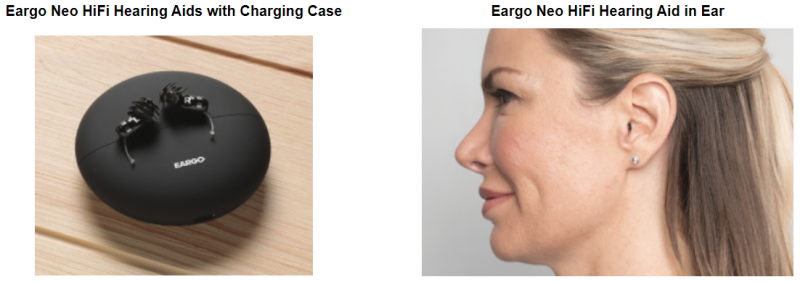

В настоящий момент у компании три продукта разной ценовой категории Eargo Max, Eargo Neo и Eargo Neo HiFi, которые стоят от $1850 до $2950. По состоянию на 30 июня 2020 Eargo продала 42 тыс. слуховых аппаратов.

В США в 2019 году 37 млн людей возрастов старше 50 страдали легкой или умеренной потерей слуха, только у 27% из них были слуховые аппараты. По оценкам компании потенциальный рынок составляет $30 млрд.

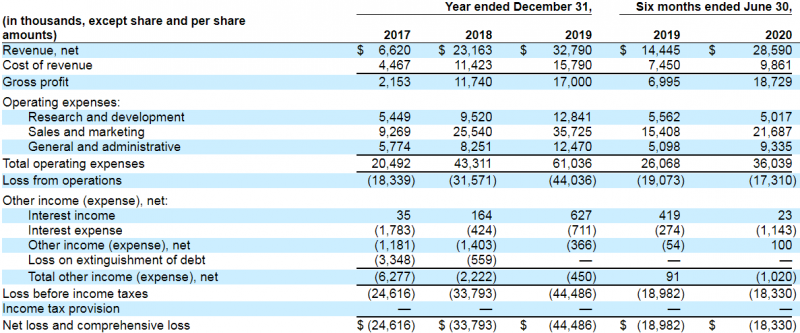

Бизнес компании растет довольно быстрыми темпами. За полгода 2020 выручка увеличилась на 97% в сравнении с аналогичным периодом в 2019. Такой рост вызван, главным образом, увеличением продаж на 56% до 16 тыс. единиц и увеличением средней стоимости продажи Eargo Neo HiFi.

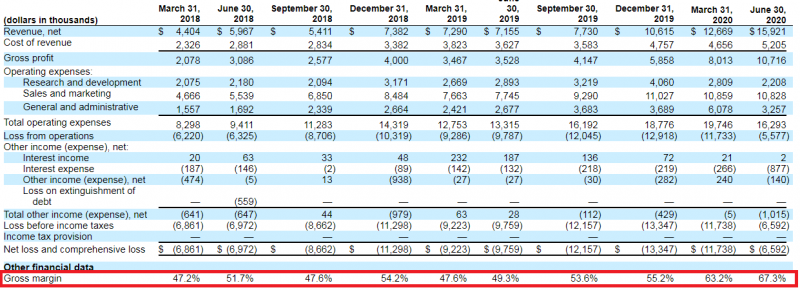

Также за первые два квартала 2020 маржинальность возросла до 65.5% за счет увеличения стоимости Eargo Neo HiFi.

При этом при более детальном рассмотрении поквартальных отчетов видно, что маржинальность продолжает расти. Около 60% в операционных расходах приходится на Sales and Marketing, которые постепенно растут вместе с бизнесом – компания тратит больше денег на рекламу для привлечения новых клиентов.

Операционный денежный поток компании отрицательный, хотя убыток немного меньше чем в PnL.

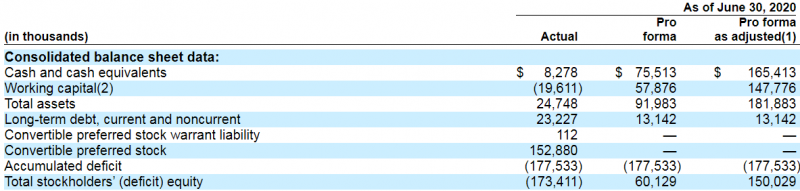

В ходе размещения компания привлечет около $90 млн, что в купе с текущим кэшем составит $165 млн.

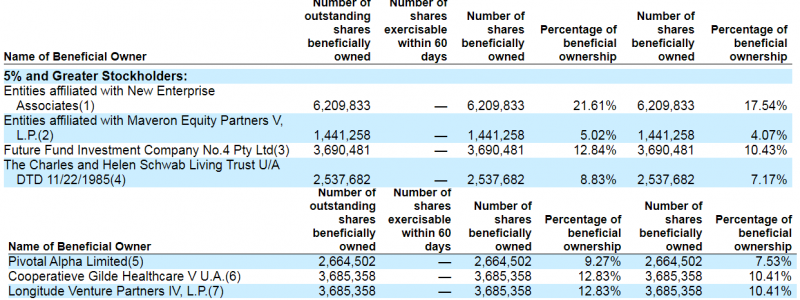

Среди акционеров компания различные венчурные и инвестиционные фонды, суммарно владеющие более 80% акционерного капитала. Пятой частью всех акций владеет известный американский фонд New Enterprise Associates.

За все время существования компания привлекла более $200 млн венчурных инвестиций, 71 из которых были получен летом 2020 года.

Андеррайтерами размещения выступают два из топ-4 американских инвест банков.

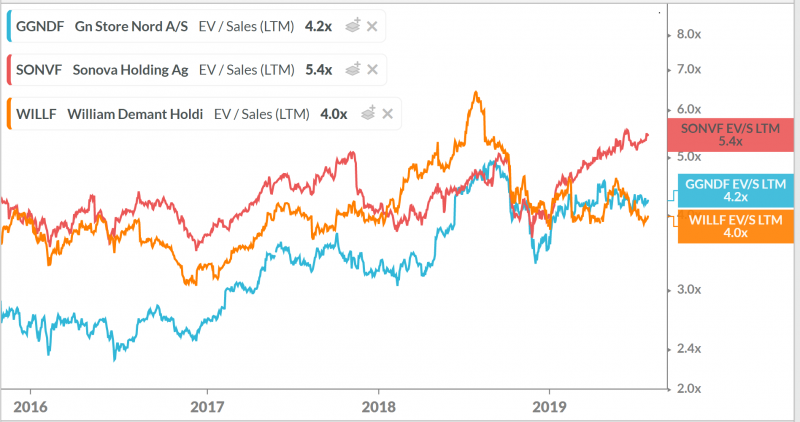

У Eargo есть пять основных конкурентов – GN Store Nord, Sonova, William Demant, Starkey and WS Audiology. Первые три из них – публичные компании, которые торгуются в Европе и на OTC США, с которыми можно сравнить оценку. Также Eargo пишет в отчете, что слуховые аппараты собственного производства есть у ритейлера Costco, но это, естественно, маленькая часть их бизнеса.

Публичные аналоги исторически торговались в мультипликатором EV/S LTM в интервале от 4 до 6. Eargo по цене IPO стоит около EV/S LTM = 8, что дороже аналогов, но и бизнес компании растет намного быстрее.

Акции двух из трех публичных аналогов показывают положительную динамику в последние несколько лет и в этом году, особенно в случае GN Store Nord.

GN Store Nord

Итог

Eargo – неплохая компания, которая работает на большом рынке и не очень дорого стоит относительно аналогов с учетом темпов роста. Буду участвовать в IPO, меня осталось 3-4% портфеля свободной ликвидности после заявки на IPO ARRY, использую их.

P.S. у меня впервые изменился рейтинг по одному из пунктов с момента его раскрытия, повысили за долю содержания акций FRHC в портфеле (сейчас их около 12% от счета во Фридоме, не очень давно докупал, раньше было 7-8%). Правда Фридом говорит, что акции начинают влиять через 3 месяца после покупки, я первую партию купил больше трех месяцев назад, а вторую меньше, логика пока не до конца понятна.

На выходных постараюсь сделать пост на эту тему и попробовать собрать эмпирические данные среди подписчиков, участвующих в IPO.

P.S Несколько человек написало, что можно подать перекрестную заявку с IPO ARRY, попробую это сделать отдельной заявкой и увеличу общий размер заявки до 7-8% портфеля.

Закрытие позиции 19.01.2021

Сегодня закрою позицию в EAR после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии получилась 200% – отличный результат. В качестве цены фиксации идеи беру котировку на закрытие торгов в пятницу (в понедельник не было торгов).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: