Summary

Компания: DoubleVerify Holdings

Тикер: DV (NYSE)

Дата размещения: 21.04.2021

Дата окончания приема заявок: 19.04.2021

Диапазон размещения: $24-27

Оценка компании: $3.9 млрд

Объем размещения: $340 млн

Андеррайтеры: Goldman Sachs/ J.P. Morgan/ Barclays/ RBC Capital Markets/ Truist Securities

Проспект IPO: форма S1/A

Рейтинг: 3 из 5, участвую на 4-5% портфеля

Анализ компании

DoubleVerify Holdings (DV на NYSE) – технологическая компания, которая разработала платформу для анализа цифровых медиа.

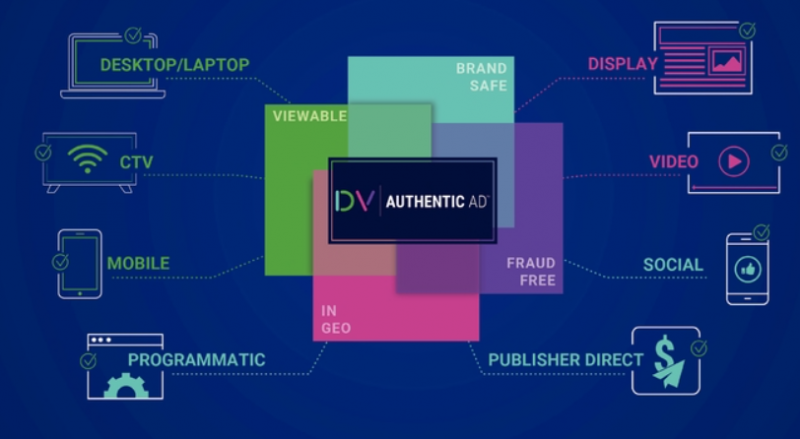

Платформа компании обладает следующими преимуществами:

Brand Safety. Защищает бренд клиента, предотвращая показ рекламы совместно с неподобающим контентом. Для многих рекламодателей это очень важный аспект, например, в 2017 году около Google был крупный скандал, так как на ее платформе YouTube реклама показывалась на видеороликах, носящих экстремистский и расистский характер. После такого инцидента около 250 крупных рекламодателей объявили бойкот компании.

Fraud. Предназначен для защиты рекламодателей от мошеннического цифрового трафика, например, показ рекламы на вредоносных сайтах, приложениях или через ботов.

Viewability. Рекламные объявления часто располагаются в недоступных или мало просматриваемых местах, поэтому данный сегмент представляет информацию о просматриваемости и местонахождении объявления.

Geography. Рекламные объявления часто таргетированы на показ в конкретном регионе, данный сегмент предоставляет эту информацию.

У платформы есть партнерские интеграции с The Trade Desk, Google Display & Video 360, Amazon Advertising и Verizon Media. На сегодняшний день DV насчитывает более 1 тысячи клиентов по всему миру, которые работают в различных сферах. Из них годовая выручка от 45 клиентов составляет более $1 млн. Как правило, клиенты компании сотрудничают с DV на протяжении долгого времени, в том числе 75 клиентов уже более 6 лет.

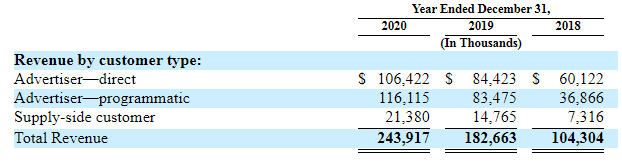

Выручка DV состоит из доходов от несколько направлений бизнеса:

- Анализа уже размещенных рекламных объявлений на различных площадках, которые компания относит к Advertiser-direct.

- Анализа площадок для еще не размещенных объявлений с целью выбора наиболее подходящего варианта размещения, которые DV относит к Advertiser-programmatic.

- Также платформой компании пользуются и сами рекламные площадки, доходы от которой DV фиксирует в Supply-side customer.

Почти вся выручка распределена между первыми двумя сегментами, Supply-side занимает пока что незначительную долю, хотя растет быстрее остальных сегментов.

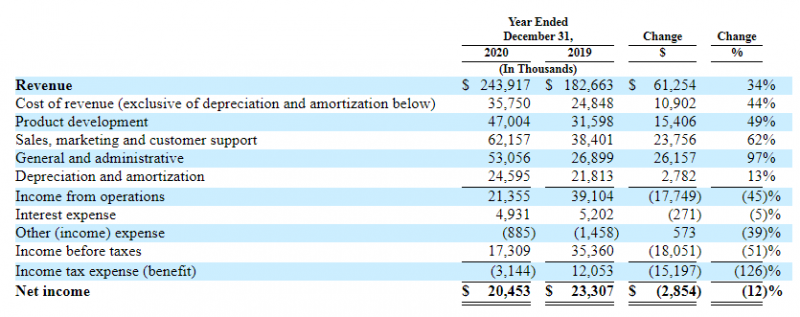

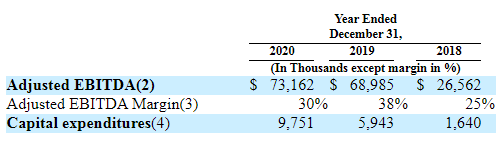

В 2020 году выручка компании выросла на 34% до $244 млн, при этом бизнес DV прибылен, что редко бывает, когда компания выходит на IPO. Хотя в 2020 чистая прибыль уменьшилась из-за снижения маржинальности бизнеса.

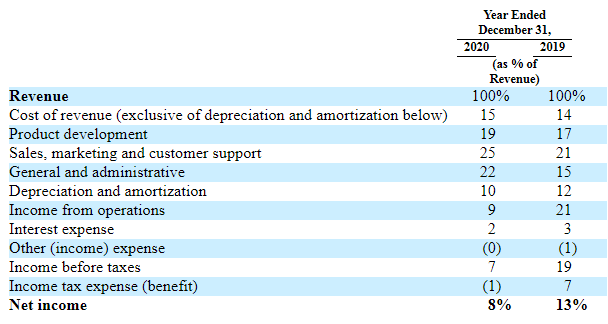

У DV высокая маржинальность бизнеса – порядка 85%, что является отличным показателем. Самая большая статья операционных расходов DV – продажи и маркетинг.

EBITDA на протяжении последних 3 лет растет, 2020 году значение составило $73 млн.

Операционный денежный поток компании положителен, хотя в 2020 году уменьшился на 40% до $21 млн. Также в 2019 году у компании был значительный отрицательный инвестиционный денежный поток за счет покупки двух компаний – Zentrick и Ad-Juster.

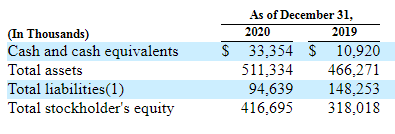

В ходе размещения DV планирует получить около $340 млн, которые вместе с текущей денежной позицией составят $370 млн. Из них $22 млн DV потратит на погашение небольшого долга, основная часть пойдет на развитие бизнеса.

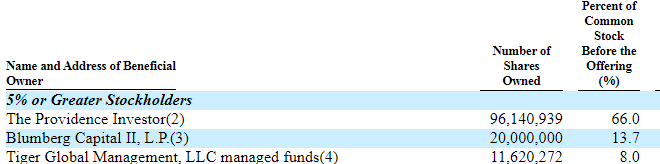

Среди акционеров у компании известные инвест фирмы несколько фондов, которые суммарно они владеют 88% акционерного капитала компании.

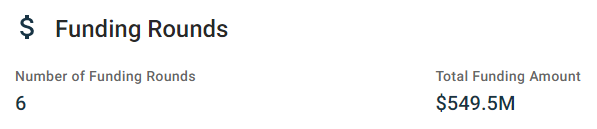

Всего за время своего существования компания привлекла около $550 млн инвестиций, причем до прошлого года большая часть капитала привлекалась в виде займов, что является достаточно редкой ситуацией для растущих бизнесов. Но в конце октябре 2020 года DV привлекла $350 млн за счет продажи акций целой группе известных инвесторов, включая Tiger Global, BlackRock и Fidelity.

Андеррайтерами размещения выступают 2 из топ-4 американских инвест банков.

Прямыми конкурентами компании являются Integral Ad Science – частная технологическая компания, и Moat and Grapeshot – часть подразделения Oracle Data Cloud. При EV в $3.6 млрд, мультипликатор EV/S LTM находится на уровне 15, а EV/EBITDA LTM около 50.

Итог

DoubleVerify стоит недешево, но бизнес компании неплохо растет и уже прибылен. Не купил бы с рынка, но в IPO, думаю, высокая вероятность роста котировок. Буду участвовать в IPO на 4-5% портфеля.

Закрытие позиции 26.07.2021

Закрою сегодня позицию в DV после окончания трехмесячного локапа. Позицию не хеджировал, с учетом комиссии прибыль составила 30%. В качестве цены фиксации идеи беру текущую стоимость котировки.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: