Summary

Компания: Candela Medical

Тикер: CDLA (NASDAQ)

Дата размещения: 28.10.21

Дата окончания приема заявок: 26.10.21

Диапазон размещения: $16-18

Оценка компании: $1.66 млрд

Объем размещения: $250 млн

Андеррайтеры: BofA Securities/ Goldman Sachs/ Barclays

Проспект IPO: проспект S-1/A

Рейтинг: 2 из 5, пропускаю размещение

Анализ компании

Candela Medical (CDLA на NASDAQ) – американский производитель медицинских косметических устройств.

Candela предлагает широкий спектр медицинских устройств для эстетического применения: различные лазеры, в том числе твердотельные, импульсные, неабляционные фракционные, CO2 и пикосекундные, а также устройства для интенсивного импульсного света, радиочастоты и микроиглы. Данные инструменты используют для дерматологических, косметических процедур, например, удаления волос, тату, омолаживания кожи. Соответственно клиентами компании являются дерматологи, пластические и эстетические хирурги, салоны медицины и красоты и другие схожие по бизнесу компании.

Компания продает напрямую свою продукцию в 18 странах, включая ее главные рынки в виде США, Китая, Япония и западной Европы, и не напрямую в еще 66 странах. База установленных аппаратов насчитывает 44 тыс единиц по состоянию на 30 июня 2021, 50% продаж совершается напрямую и 65% выручки идет от уже существующих клиентов.

Доходы компании в 2020 сократились на 17.5% до $322 млн из-за коронавируса, в первой половине 2021 продажи выросли на 50%, правда некорректно смотреть на этот рост из-за эффекта низкой базы. При этом доля сервисных доходов в структуре выручки растет, что позитивно для бизнеса, так как она намного более стабильна (за счет обслуживания уже проданного ранее оборудования). Маржинальность в последние полгода также увеличилась до 53%. Большая часть операционных расходов приходится на продажи и маркетинг – порядка 22% выручки. Последние 2 года бизнес был убыточным и только в последние полгода удалось выйти в плюс- net margin 7%.

Географическое разделение выручки из года в год практически не меняется – около половины продаж приходится на Азиатско-Тихоокеанский регион, за ним примерно в равных частях следуют Европа и Америка.

Операционный денежный поток также вышел в плюс только в первом полугодии 2021 года, но EBITDA уже давно положительна и продолжает расти, причем не только в абсолютном выражении. В ходе IPO Candela хочет привлечь около $225 млн, которые планирует потратить на погашение долга, чистый кэш после размещения будет равен около $125 млн.

Главным акционером Candela является частный PE фонд Apax IX, который владеет через Dion Topco 89% акционерного капитала.

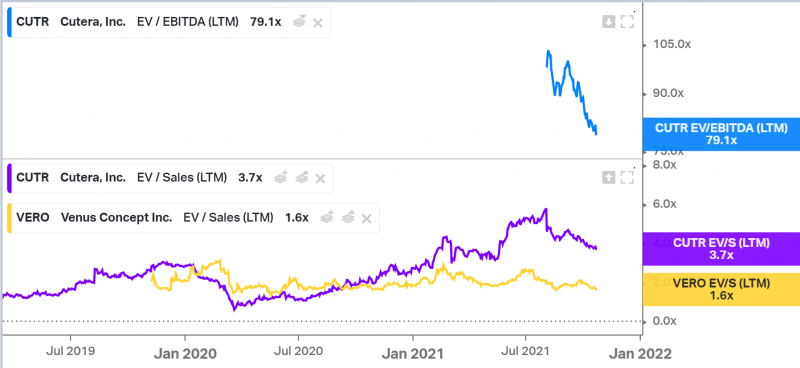

При EV в $1.5 млрд и LTM выручке $390 млн, мультипликатор EV/S LTM составляет 3.8, а EV/EBITDA LTM 25. У пары публичных аналогов мультипликаторы сильно рознятся, если сравнивать с Cutera, которая ближе с точки зрения масштаба бизнеса, кажется, что Candela стоит примерно в рынке.

Итог

Из двух медтех IPO, которые пересекаются на этой неделе, мне значительно больше нравится AirSculpt Technologies, так как компания растет намного быстрее, а стоит при этом уже дешевле. Candela, кажется, что стоит адекватно, но без значимого апсайда. Это IPO пропускаю.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: