Summary

Компания: Agora

Тикер: API (NASDAQ)

Дата размещения: 26.06.2020

Дата окончания приема заявок: 24.06.2020

Диапазон размещения: $16-18

Оценка компании: $1703 млн

Объем размещения: $295 млн

Рейтинг: 3 из 5, участвую на 7-8% портфеля

Анализ компании

Agora – китайская технологическая компания. Она решает интересную техническую проблему – позволяет разработчикам интегрировать функциональность видео и аудио коммуникации между пользователями в режиме реального времени. Для этого компания предоставляет удобные API, а также сеть дата-центров, которые позволяют транслировать видео и аудио без задержки и использовать готовую инфраструктуру, а не выстраивать собственную.

Штаб-квартира Agora находится в Калифорнии, но компания китайская – работает преимущественно на китайском рынке, основатель, большая часть команды и инвесторов также из Китая. Почти 80% доходов компания также получает в Китае.

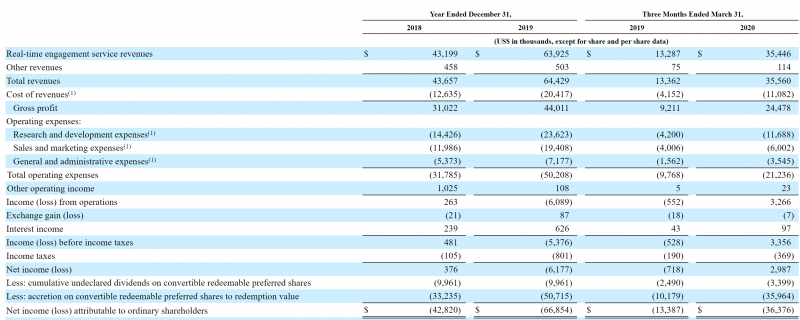

Бизнес компании вырос почти на 50% в 2019 году, а в первом квартале 2020 года и вовсе почти утроился из-за COVID – про это отдельно напишу ниже. Формально у Agora большие убытки, но они возникали из-за переоценки привилегированных акций, операционно компания периодически даже выходит в плюс, что довольно редкая ситуация для технологических компаний, выходящих на IPO.

Денежный поток Agora пока в основном отрицательный, хотя иногда тоже выходит в плюс.

Крутой показатель Dollar-Based Net Expansion Rate – 131% в 2019 году означает, что действующие клиенты потратили на 31% больше, чем год назад.

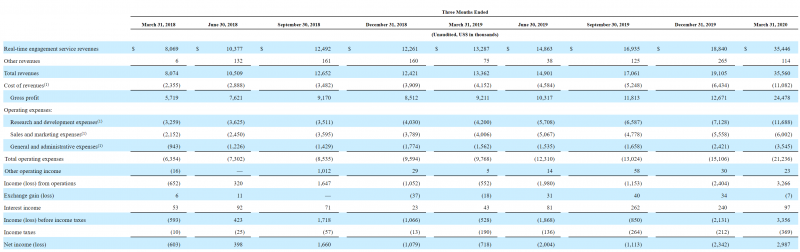

Теперь вернемся к росту в 1 квартале. Как видно из квартальной динамики, компания росла на 40-50% в год, а затем бизнес резко утроился в первом квартале (к Q1 2019). Это произошло из-за того, что в Китае карантины пришлись именно на первый квартал и спрос потребность в обеспечении дистанционной коммуникации между пользователями резко выросла. У Agora рост к прошлому году оказался даже больше, чем у Zoom.

В отличие от Zoom, резкий скачок бизнеса не привел к огромному денежному потоку, издержки масштабировались примерно пропорционально выручке.

У Agora отличный баланс, как это часто бывает у технологических компаний – нет долга, 150 тысяч долларов кэша на счете. Причем интересно, что компания привлекла до 2019 года $125 млн долларов, т.е. по сути почти не тратила привлеченные инвестиции. В 1 квартале 2020 видимо был еще раунд финансирования текущими инвесторами примерно на 50 млн.

Компания планирует привлечь 300 млн долларов на IPO и еще 110 млн через Private Placement, в итоге у нее будет около 550 млн долларов кэша на балансе при капитализации 1.7 млрд – отличная подушка.

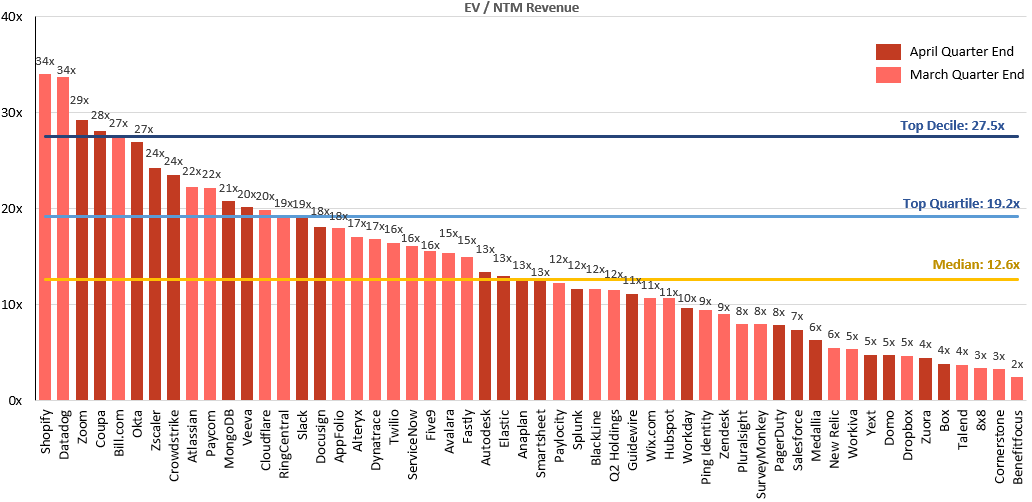

С точки зрения оценки Agora по цене IPO стоит значительно дешевле американских аналогов. При LTM выручке 86 млн компания будет иметь мультипликатор EV/S около 15, в то время как большинство SaaS компаний с подобными темпами роста торгуются с EV/S 20-30+ LTM выручек, а многие даже NTM выручек (прогноз на следующие 12 месяцев). У Agora с такими темпами роста EV/S NTM будет около 10.

Итого

Agora – интересный бизнес, который значительно выиграл от ситуации с коронавирусом и тренда на дистанционную коммуникацию, хотя и до этого рос отличными темпами. Agora стоит дешевле большинства IT-компаний и даже работает примерно в ноль на операционном уровне, в то время как многие аналоги убыточны.

Единственный значимый недостаток – компания китайская, и с учетом напряженных отношений между странами и страновых рисков может торговаться с дисконтом к аналогам. Однако на мой взгляд оценка по цене IPO достаточно разумна, чтобы принять в нем участие. Кроме того, недавние китайские IPO показали хорошую динамику, например, Burning Rock Biotech почти удвоился. Ну и справедливости ради стоит сказать, что при текущей эйфории на рынках растет почти все, поэтому пропускать размещение не имеет смысла. Участвую на 7-8% портфеля, примерно в равных долях с FUSN.

Дополнительный апдейт

Купил вчера фонд IPO Фридома на 7% портфеля, вчера же его паи зачислили на счет. Готовлю большой обзор по анализу различных стратегий инвестиций в IPO, если коротко – при максимальных аллокациях, которые должны быть в этом фонде, он должен показать неплохую доходность, а также положительно влиять на аллокацию при самостоятельном участии в IPO.

Кроме того, купил на 3% портфеля акции Фридома. До меня только недавно дошло, что можно держать акции FRHC на счете во Фридоме и при этом не иметь длинной позиции по портфелю в целом, используя счет в IB и такую же стратегию, как с IPO 🙂

Закрытие позиции 29.09.2020

Вчера закрыл позицию в API после окончания трехмесячного локапа. Позицию не хеджировал, доходность с учетом комиссии составила 122% – отличный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: