SUMMARY

Компания: 1Life Healthcare

Тикер: ONEM (NASDAQ)

Дата размещения: 31.01.2020

Дата окончания приема заявок: 29.01.2020

Диапазон размещения: $14-16

Оценка компании: $1.8 млрд

Рейтинг: 2 из 5, не участвую

АНАЛИЗ КОМПАНИИ

1Life Healthcare – американская компания в сфере здравоохранения, которая предоставляет услуги по первичной медицинской помощи в США и работает под брендом One Medical. Компания владеет сетью медицинских учреждений, а также круглосуточно предоставляет онлайн услуги, связанные со здоровьем (телемедицина и т.д.). Для использования услуг компании необходимо приобрести подписку, которую могут оплачивать клиенты на прямую или их работодатели. Платежи по подписке составляют 19% в выручке компании, остальная выручка формируется за счет предоставления различных медицинских услуг, большая часть которых покрывается страховыми компаниями.

Американский рынок здравоохранения печально известен своей неэффективностью и огромной стоимостью услуг, и при этом имеет огромный масштаб – более 3 триллионов долларов (это в 2 раза больше всей экономики России). С этой точки зрения бизнес 1Life Healthcare имеет хорошие перспективы для роста. Компания говорит об NPS > 90, что является очень высоким показателем и свидетельствует о том, что большинству клиентов нравится ее продукт.

Хотя американский рынок здравоохранения очень разрозненный и сложный для понимания, и полноценно оценить преимущества и недостатки 1Life Healthcare относительно конкурентов достаточно сложно, в контексте оценки компании на этапе IPO в этом нет необходимости, так как не предполагается долгосрочное удержание позиции. В данном случае нас больше интересует локальная динамика показателей и оценка компании.

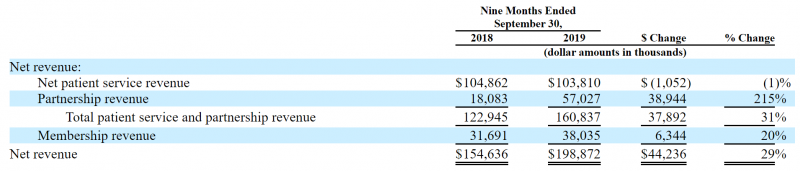

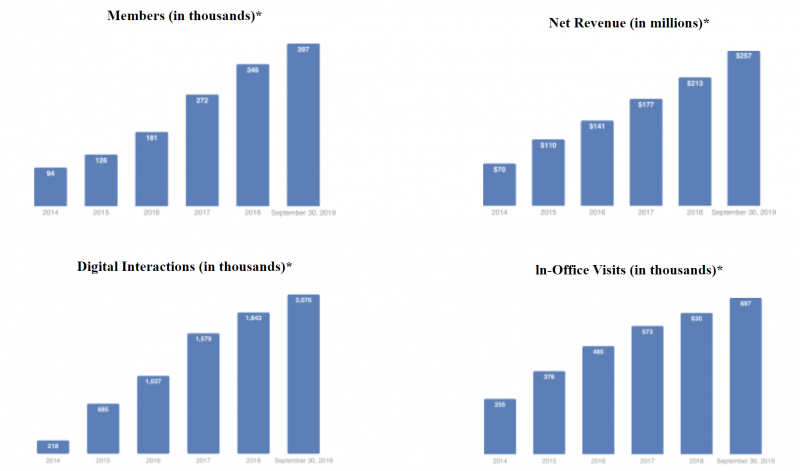

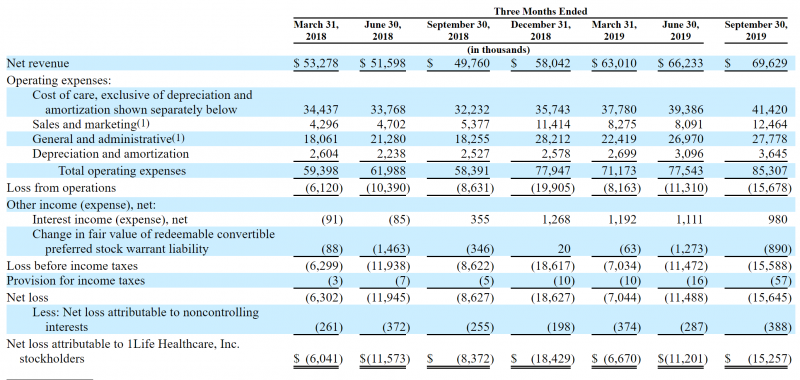

Бизнес 1Life Healthcare уверенно растет последние годы, однако это норма для компаний, выходящих на IPO, особенно если у них есть технологический уклон. Важнее смотреть не на сам факт наличия роста, а на его темпы. В случае 1Life Healthcare выручка выросла на 29% за 9 месяцев 2019 года – это неплохой показатель, но далеко не выдающийся для компании такого масштаба. Основные операционные показатели, включая количество клиентов с подпиской, обращений к услугам компании онлайн и офлайн тоже растут примерно схожими темпами.

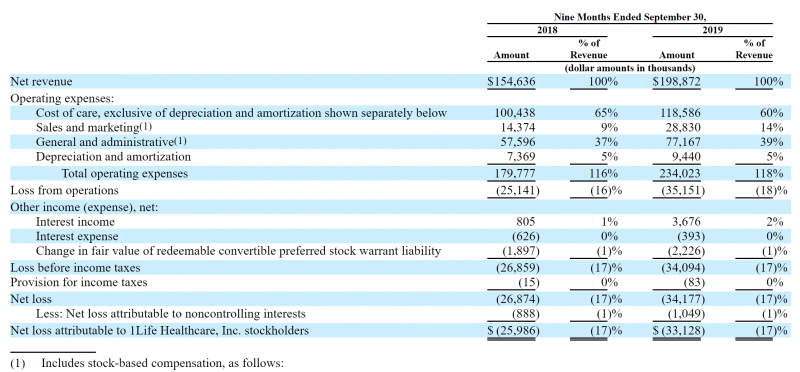

Как и большинство компаний, выходящих на IPO, особенно в последнее время, 1Life Healthcare убыточна. При этом операционный убыток и минус по EBITDA и чистой прибыли растут вместе с ростом бизнеса, что является негативным сигналом. Хотя у компании в 2019 году маржинальность улучшилась до 40% по сравнению с 35% годом ранее, затраты на маркетинг и административные расходы растут значительно быстрее выручки и ухудшают общие показатели.

С точки зрения денежного потока компания также убыточна, причем отрицательный поток на операционном уровне растет последние годы, несмотря на рост бизнеса, что также негативный сигнал.

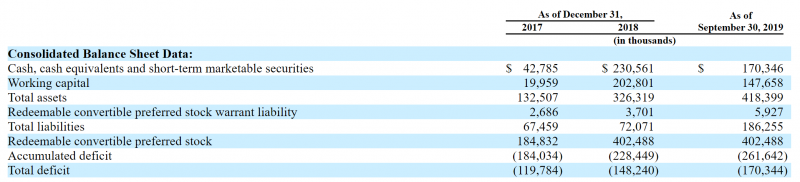

У 1Life Healthcare нет долга и есть 170 миллионов долларов кэша на балансе – это типичная ситуация для компаний, которые финансируются венчурными инвесторами.

Ключевой, на мой взгляд, момент в финансовых показателях компании становится виден при анализе динамики по кварталам. Можно заметить, что в 2018 году два квартала подряд у 1Life Healthcare сокращалась выручка, что является нетипичной ситуацией для растущей компании в нециклической индустрии, так как медицинские услуги нужны людям круглый год примерно в одинаковом объеме. Затем в конце 2018 года произошел резкий рост доходов, но он сопровождался еще более значительным увеличением административных и маркетинговых расходов. Иными словами, рост в последний год был не органическим, а произошел в результате вливания больших ресурсов, полученных от венчурных инвесторов.

Вероятно, такой “разгон” показателей был сделан специально год назад для подготовки к будущему IPO. Это очень негативный сигнал, так как с большой вероятностью после выхода на биржу компания не сможет так агрессивно тратить деньги, так как инвесторы на публичных рынках намного больше обращают внимание на прибыльность, чем венчурные капиталисты, задача которых – максимально быстро вырастить и продать бизнес компании. В результате темпы роста ее бизнеса могут сильно упасть, а это, в свою очередь, приведет к снижению мультипликаторов, по которым рынок оценивает компанию.

1Life Healthcare выходит на IPO исходя из мультипликаторов EV/S = 6.5 и EV/Gross Profit = 16, что является высокой оценкой для сектора Health Care Providers, к которому относится компания. Найти публичные аналоги достаточно сложно, так как большинство компаний растут значительно медленнее, но и оцениваются кратно дешевле, в 1-2 годовые выручки. Но в целом оценка компании не выглядит интересной с учетом того, что ее экономика не очевидна (убыток растет вместе с выручкой), а рост в последний год был в значительной степени неорганическим.

ИТОГО

1Life Healthcare работает на большом и перспективном рынке и развивает интересный продукт, но ее бизнес модель вызывает вопросы как с точки зрения поддержания достаточно высоких темпов роста, так и выхода бизнеса в прибыль в обозримом будущем. На мой взгляд оценка компании достаточно высокая, что создает значимые риски для покупки акций на IPO. Кроме того, сейчас рынки достаточно волатильны и в случае даже небольшой коррекции котировки компаний, недавно вышедших на IPO, могут значительно просесть.

Субъективный рейтинг IPO 2 из 5, т.е. я допускаю, что акции могут показать рост после размещения, но есть значимые риски, из-за которых участвовать в IPO не планирую. Как неоднократно писал ранее, ключевая цель при участии в IPO – не находить компании, которые могут вырасти, а избегать тех, которые могут упасть.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: