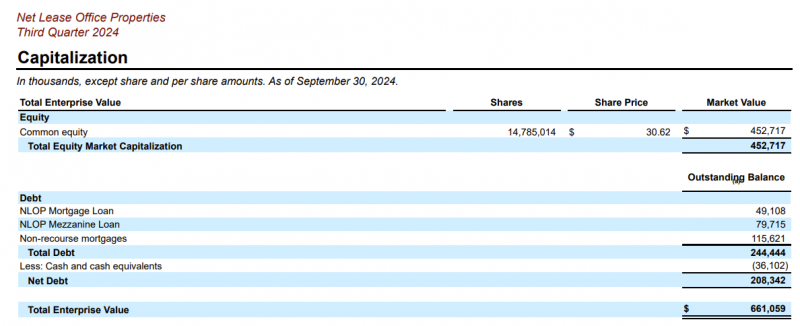

Summary

Дата: 14.07.2024

Компания: Net Lease Office Properties

Тикер: NLOP (NYSE)

Цена: 25.55 USD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Идею подсказал в чате подписчик Evgenii

Идея

Для начала материалы, на основе которых пришел к идее:

Базовая идея простая. NLOP – относительно небольшой REIT, владеющий различной офисной недвижимостью (которая со времен ковида под большим давлением и показывает плохую динамику). Был выделен в прошлом году из WPC (более крупного и диверсифицированного REIT). План изначально был в том, что NLOP распродаст активы, погасит долги и вернет средства акционерам, и компания его придерживается.

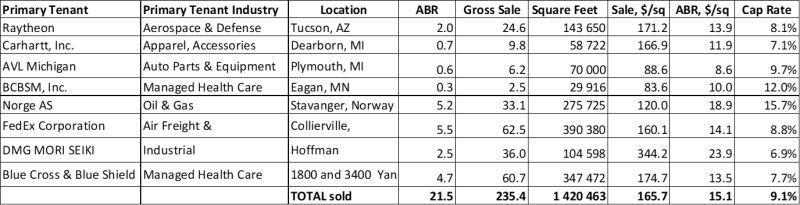

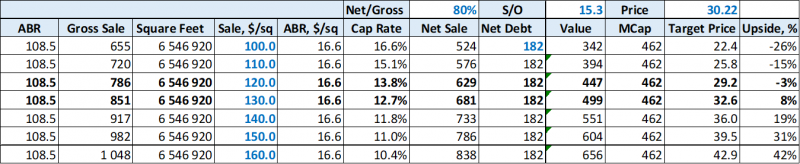

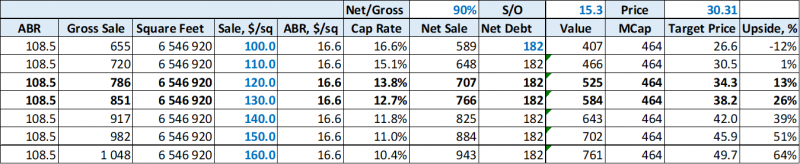

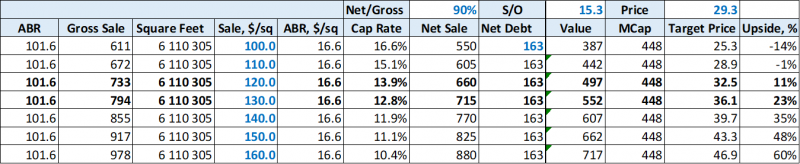

NLOP уже распродал часть недвижимости, пресс-релизы на сайте. Средневзвешенная цена продажи была $165/sqf (квадратный фут) с Cap Rare ~9% – отношение годового рентного дохода (ABR) к стоимости недвижимости. Вот данные, которые свел по пресс-релизам.

Сейчас у компании осталось еще 47 объектов недвижимости – 44 в США и 3 в Европе. Весь портфель с деталями по каждому зданию можно посмотреть на сайте и скачать в виде Excel таблицы. В целом всю идею можно описать одной табличкой.

Главная неизвестная – по какой цене будет продана оставшаяся недвижимость. Вероятно эта цена будет в среднем ниже проданных ранее объектов, так как средний срок договоров аренды оставшейся недвижимости – около 6 лет, а реализовывали почти все с более длинными сроками – 10+ лет. С другой стороны, рентный доход на квадратный фут у оставшегося портфеля в среднем даже чуть выше. Я консервативно закладываю в базовом сценарии около $130/sqf (дисконт ~20% к проданным ранее активам), и это бьется с ожиданиями в материалах, ссылки на которые давал выше и дает апсайд почти 40% к текущей цене.

Важный момент, что я объективно не специалист по американской офисной недвижимости, поэтому опирался в основном на внешние материалы, например, эту оценку по каждому зданию. Также помимо перечисленных выше инвесторов NLOP держит еще как минимум пара человек, на которых уже был подписан в Твиттере и периодически слежу – Jeremy Raper и Luke Wolgram. Если вы хотите заморочиться, можно скачать таблицу со всеми активами с сайта компании и попробовать самостоятельно оценить их более детально, но я не вижу большого смысла тратить на это время.

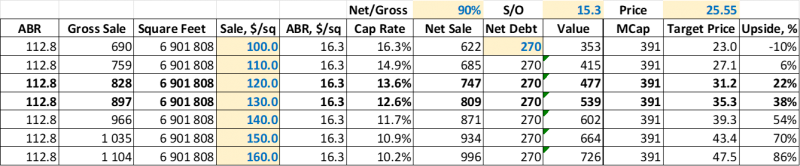

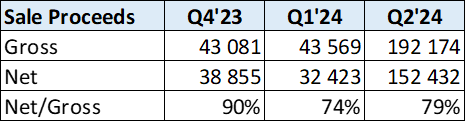

Также нужно учесть, что NLOP раскрывает по объектам Gross Sales, т.е. до вычета расходов на сделку. Я посмотрел по отчетности, что в Q4’23 соотношение Net/Gross было около 90% и взял его для расчетов (в Q1’24 немного запутанные цифры и сложнее понять). Далее вычитаем чистый долг (займы + ипотечные обязательства – кэш), получаем оставшуюся чистую стоимость активов и сравниваем ее с капитализацией.

Пока NLOP почти все средства, полученные от продажи недвижимости, направляет на гашение долга (который весьма дорогой, 10-14% годовых). Но долга осталось относительно немного, $240 млн (без учета ипотек и кэша), после его погашения NLOP, вероятно, начнет распределять средства среди акционеров дивидендами или как-то еще.

Здесь возникает специфический риск для российских инвесторов, так как налог на дивиденды может составить 30%, что убивает большую часть доходности в идее. Но я думаю, что к моменту начала выплаты дивидендов акции уже переоценятся и позицию можно будет закрыть раньше. Ну или в крайнем случае продавать перед отсечкой и откупать после, скорее всего выплаты будут достаточно большие и это не нужно будет делать часто.

С точки зрения динамики котировок NLOP резко обвалился после spin-off в конце прошлого года, затем к февралю отрос к текущим уровням и последние пол года торгуется в боковике, сейчас возле верхней границы. Думаю отчет за второй квартал в августе или дополнительные новости о продаже активов (если эти продажи будут без большого дисконта) в ближайшие месяцы могут стать катализатором для плавной переоценки.

Выводы

Итого, базовая идея заключается в том, что NLOP распродаст свой портфель недвижимости с премией к EV и вернет деньги акционерам с апсайдом 30-40% к текущей цене. Я не делал оценку каждого здания в портфеле NLOP и не разбирал бизнес супер детально, но на верхнем уровне ситуация выглядит так, что в идее хорошая маржа безопасности. Ситуация, в которой стоимость проданных активов будет ниже EV кажется маловероятной.

Основной риск, кроме более низкой цены продажи, чем заложено в расчеты – затягивание сроков. Объекты вполне могут распродавать еще 1.5-2 года или даже дольше, хотя думаю, что погашение долга и первые выплаты акционерам будут раньше, возможно уже до конца года. При этом REIT уже должен быть операционно прибыльным после гашения части дорогого долга, и по ходу дела генерировать дополнительный денежный поток, повышая NAV/share (я это пока никак не закладывал, это также маржа безопасности).

Я пока купил в пятницу относительно небольшую позицию ~3-3.5% портфеля и поставил себе уведомления, чтобы потенциально докупить немного ниже, если цена туда дойдет. Если не дойдет – думаю докуплю по текущим или даже выше, если компания продолжит продавать активы по хорошей цене, что будет снижать риски в идее. Цену указал на закрытие пятницы, если она в понедельник резко изменится с открытия торгов – скорректирую.

P.S. В таких идеях всегда может возникать вопрос – почему дисконт к справедливой стоимости активов существует? Думаю в данном случае основная причина может крыться в том, что NLOP – microcap (капитализация менее $400 млн), недавний spin off и в непопулярном секторе (в офисной недвижимости спад уже несколько лет), поэтому не интересен большинству крупных инвесторов.

Update 19.07.2024

Вчера забыл написать – пообщался с хорошим знакомым, который хорошо погружен в рынок недвижимости в США. Он посмотрел на портфель активов NLOP и подтвердил текущую гипотезу, что они могут стоить значительно больше текущей EV, вполне возможно апсайд даже больше 30-40%. Поэтому вчера еще немного увеличил позицию до ~5%, учту по цене закрытия торгов вчерашнего дня в статистике.

Update 08.08.2024

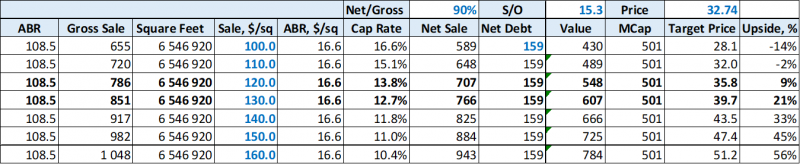

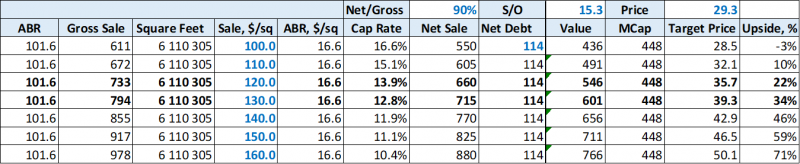

Акции NLOP растут сегодня 7-9%, а с открытия позиции чуть меньше месяца назад прибавили уже около 20%. Как можно заметить, я ставил себе оповещения на случай пробития цен ниже точки входа, но его не случилось, акции росли почти без остановки.

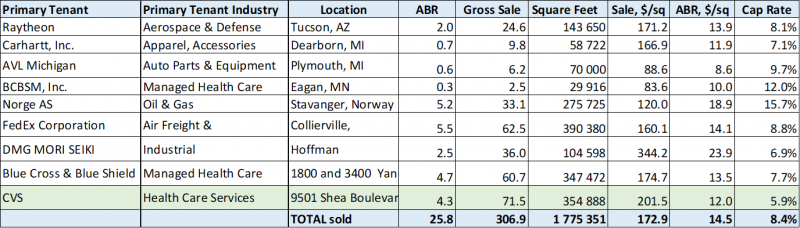

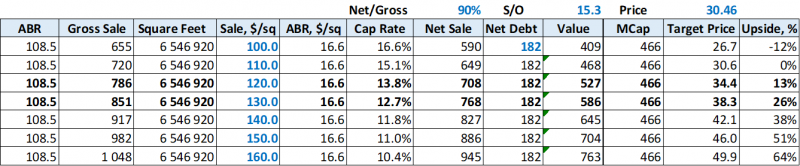

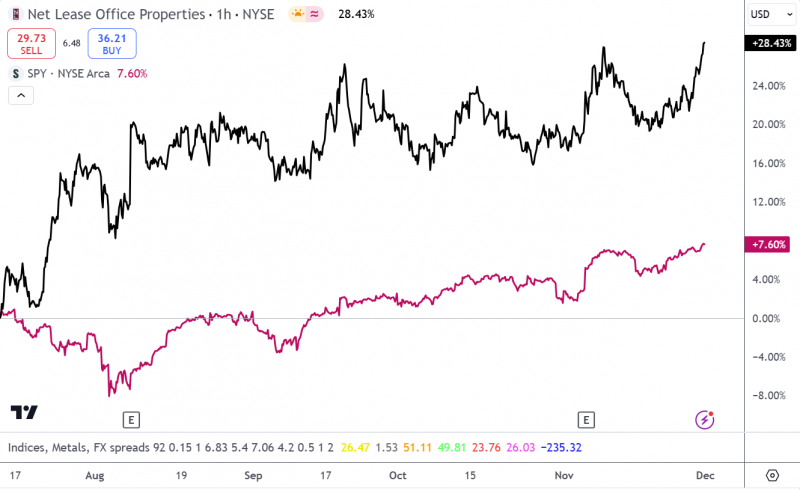

Сегодняшний рост в результате новости, что продали одно из знаний за $72 млн и еще значимо сократили долг. Здание продали с Cap rate ~6, это очень хорошая оценка (чем меньше, тем лучше), лучше пока не было. Остальной портфель сейчас торгуется с Cap Rate ~15 по текущей цене акций, но по факту должен стоить дороже.

Обновил расчет, апсайд стал немного меньше в процентах из-за роста акций, но все еще значимый, абсолютный таргет по акциям вырос в результате хорошей сделки.

Отчета за второй квартал пока не было, после него сделаю апдейт. Позиция без изменений.

Update 09.08.2024

NLOP отчитался за второй квартал. Несколько интересных моментов из отчета.

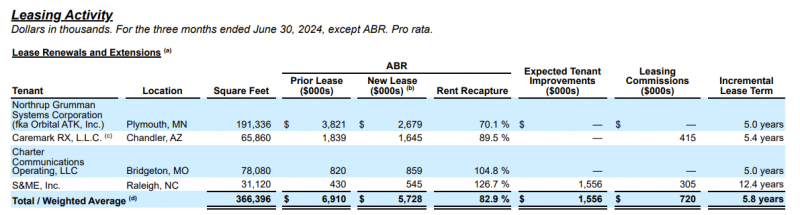

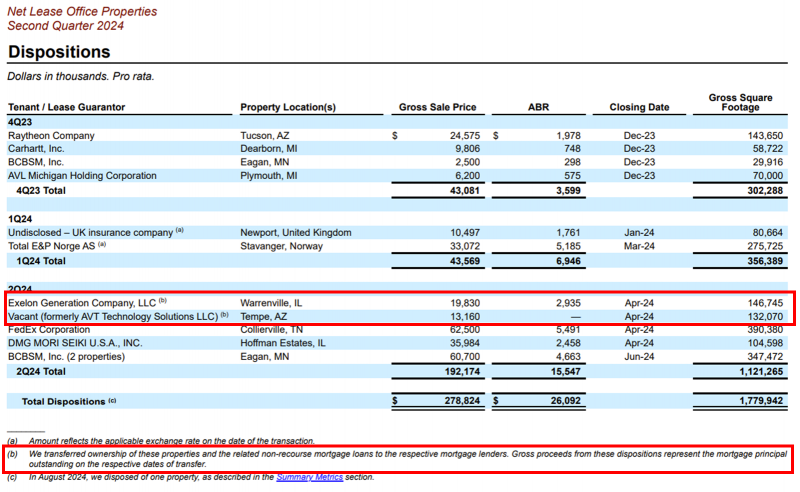

Перезаключили несколько договоров аренды, по новым договорам рентный доход будет в сумме на 17% меньше. Срок аренды при этом продлен в среднем на 5.8 лет, что должно облегчить продажу соответствующих зданий (пока NLOP продавал недвижимость, где есть длинный договор аренды).

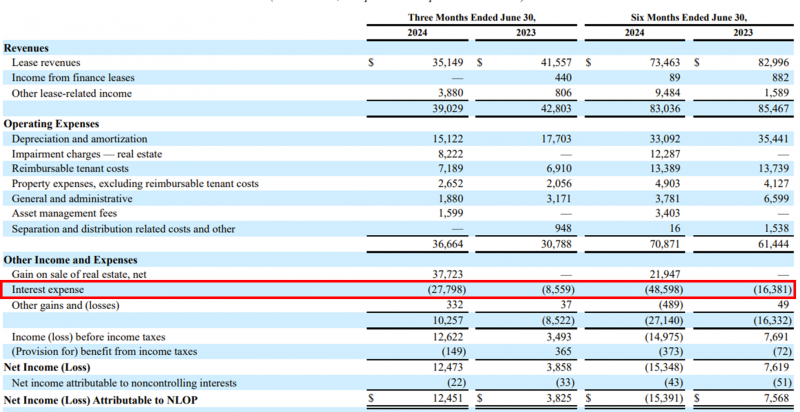

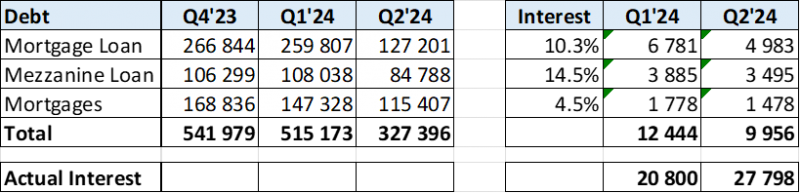

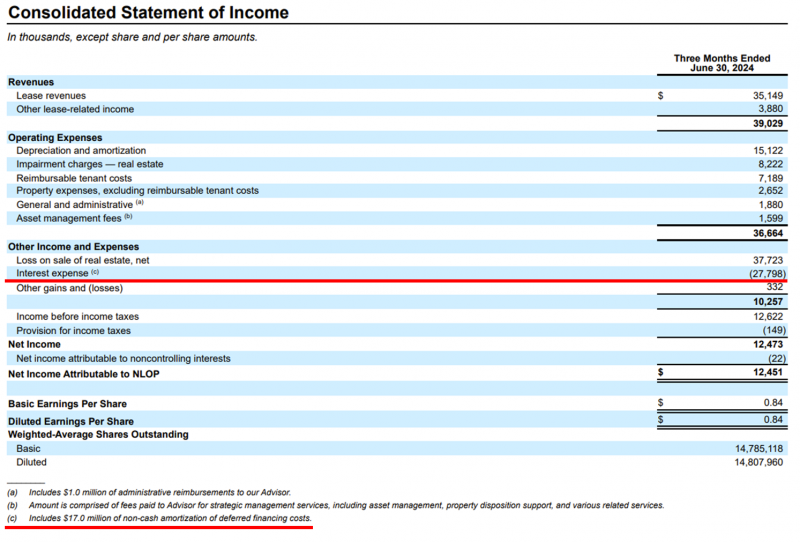

Во-вторых, получается очень большие процентные расходы по долгу, причем в Q2 они выросли относительно Q1, хотя долг уменьшился.

Я грубо прикинул расчетные процентные расходы исходя из среднего размера долга за период, по идее должно было получиться значительно меньше. Единственное объяснение, которое сходу приходит в годову – помимо самих процентов здесь сидят какие-то переоценки долга или платежи, связанные с его досрочным погашением. Но в любом случае после погашения двух дорогих займов, которые снизились до $155 млн после последней сделки, процентные расходы должны сильно снизиться, так как по ипотекам ставки намного ниже и они тоже будут уходить вместе с продажей соответствующей недвижимости.

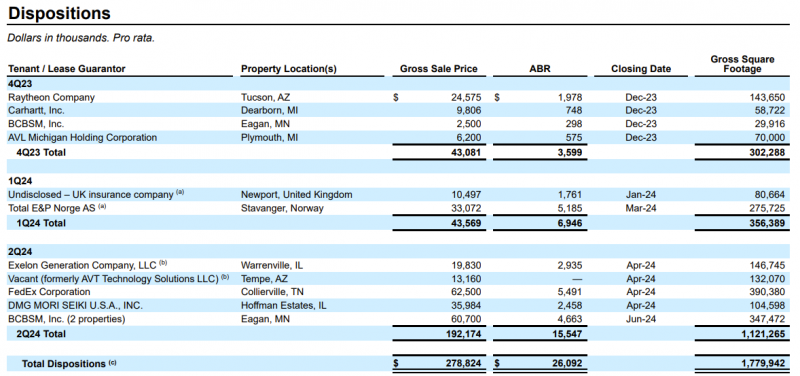

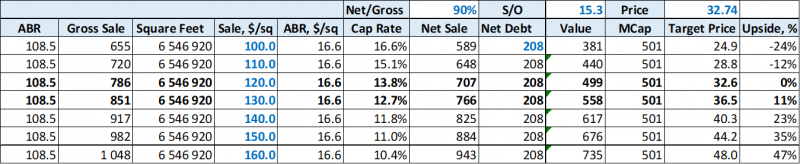

Третье, и самое неприятное наблюдение – чистые поступления кэша от продажи недвижимости как процент от Gross цены второй квартал подряд значительно снизились. Результат в Q1 я списал на маленькое количество сделок, которые были с европейскими объектами, но в Q2 отношение Net к Gross получилось около 79%, что значимо ниже 90%, которые были в Q4’23 и которые закладывал в модель.

Если заложить отношение Net/Gross Proceeds на уровне 80%, то апсайд уже почти весь исчерпан. Вообще расходы в 20% от суммы сделки интуитивно кажутся завышенными, но не могу утверждать, что по факту они будут сильно ниже. В идее все еще может быть хороший апсайд даже с 80% Net/Gross Sales, но только в случае более оптимистичных предпосылок по стоимости реализованной недвижимости, что повышает риски. Еще правда нужно сказать, что здесь никак не учтен денежный поток, который NLOP будет зарабатывать по ходу продажи недвижимости, это может немного увеличить апсайд относительно расчета ниже.

После этих расчетов у меня немного поубавился энтузиазм насчет идеи, раньше думал, что где-то до $35 не буду продавать акции, но сейчас возможно сделаю это раньше. Чтобы не делать поспешных выводов, написал в Твиттере паре аккаунтов, которые давно покрывают компанию, вдруг ответят и подскажут по возникшим вопросам, дальше приму решение. Можно было бы начать постепенно сокращать позицию, но она изначально была не очень большой и я по возможности не хочу теперь опускать долю идей ниже 5% от портфеля в IB, так как иначе они будут маленькие в масштабах всего портфеля.

В общем, позиция пока без изменений, но кажется соотношение риска и доходности стало похуже, чем изначально. Сделаю апдейт, если решу сократить или закрыть позицию.

Update 02.09.2024

По NLOP пока не было апдейтов, но я попереписывался в Твиттере с парой человек, которые держат позицию, и они развеяли мои опасения, которые описывал выше.

Во-первых, в первом полугодии два здания были не проданы. а переданы ипотечным кредиторам, т.е. сделки были не денежные. Если их вычесть, то получится Gross proceeds $203 млн, Net – $185 млн, т.е. издержки на сделки около 9%, в рамках первоначально заложенных ожиданий. Я оставлю в модели 10%, чтобы быть немного консервативнее.

Во-вторых, из $27 млн процентных расходов в Q2 17 млн – неденежная амортизация долговых обязательств из-за их ускоренного погашения, в итоге денежных процентных расходов получается на 10 млн, что соответствует расчетам, которые делал выше.

Итого, оба опасения не актуальны, тезис остается в силе. Расчетный апсайд снизился относительно открытия идеи из-за роста котировок, но целевая цена немного выросла, в итоге думаю рост все еще может быть 20%+.

Позиция без изменений, при текущих вводных подумаю насчет ее сокращения/закрытия выше $33-35.

Update 02.12.2024

Короткий апдейт по идее. Вышел отчет за третий квартал, но в нем не было ничего сильно нового, основные изменения происходят, когда компания продает активы, а этого давно не происходило – последняя продажа была 8 августа.

Если просто обновить расчетную таблицу, получатся такие цифры.

Правда затем заметил, что сама компания считает чистый долг по другому, не вычитая из него restricred cash почти на $50 млн. Я изначально вычитал его, так как в комментариях сказано, что он используется как резерв для долговых обязательств, но похоже что часть может не вернуться, а использоваться на уплату налогов и улучшения в недвижимости.

Comprised of approximately $48.1 million related to certain reserve requirements for debt service, capital improvements, and real estate taxes pursuant to the NLOP Mortgage Loan and NLOP

Mezzanine Loan. Approximately $1.3 million is related to certain reserve requirements for other loan agreements.

Если консервативно вообще не учитывать restricted cash, то получится такая картина – апсайда по сути уже не остается.

Правда этот расчет не учитывает денежный поток компании, который составляет примерно $50 млн в год, около 10% от капитализации или чуть больше. Т.е. на самом деле апсайд может быть выше, а задержка с продажей активов не сильно страшна, так как они продолжают генерировать доходность.

Акции NLOP выросли почти на 30% с момента покупки, идея по сути в значительной степени реализовалась. Я не планирую продавать акции до конца года из-за налогов, возможно продам позицию в начале следующего года, особенно если акции еще немного подрастут.

Update 12.01.2025

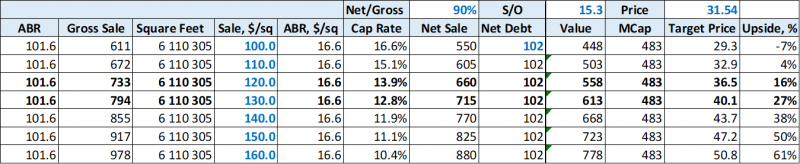

Короткий апдейт. NLOP продал еще 5 зданий, включая одно без арендатора, в сумме за $43 млн до транзакционных издержек. Средний Cap rate 11.5%.

После продажи полностью погасили Mortgage Loan и снизили Mezzanine Loan до $61 млн. Чистые поступления от продажи должны быть около $40 млн, займов погасили почти на $70 млн, т.е. скорее всего кэш на балансе тоже уменьшился.

Я заложил, что за квартал чистый долг снизился на $45 млн (кроме продажи зданий еще аренда генерирует денежный поток), получается такая картина. Акции немного скорректировались от локальных пиков, потенциальный апсайд немного увеличился.

На самом деле этот расчет очень консервативный, так как не учитывает restricted cash на $50 млн. С его учетом NLOP в теории может уже рассчитаться по всем займам в Q1, останутся только ипотеки по конкретным зданиям. Насколько понял, restricted cash как раз связан с займами, но не уверен, могут ли его использовать для их погашения. С учетом restricted cash апсайд выше.

От текущих цен в NLOP сложно представить большой даунсайд, основной риск – продажа остальной недвижимости сильно затянется и акции будут долго болтаться в боковике в районе текущих уровней. Если вдруг случится жесткая рецессия и NLOP не успеет продать активы к этому моменту, то их справедливая стоимость может снизиться вместе с акциями. Но даже в этом случае даунсайд вряд ли очень большой, так как долги погашены, а какой-то денежный поток оставшаяся недвижимость будет генерировать.

Продолжаю держать акции, думаю в хорошем сценарии они могут принести за год 20-25%+ годовых от текущей цены за счет дальнейшей продажи активов, погашения долга и, возможно, начала выплаты дивидендов. Даунсайд при этом ограничен, значительное снижение акций сложно представить без серьезной рецессии / коррекции на рынке.

Update 10.03.2025

NLOP недавно опубликовал отчет за 2024 год. Новых продаж активов с момента последнего апдейта не было, так что корректировки только с точки зрения чистого долга. С учетом restricted cash чистый долг снизился до $102 млн.

После значительного роста в июле последние пол года акции медленно ползут вверх, ну или находятся в достаточно широком боковике, кому как больше нравится интерпретировать график.

Думаю основным драйвером для переоценки может стать погашение финансового долга (он снизился уже до $60 млн), что откроет путь к распределению свободных денежных средств в виде дивидендов. Ипотеки гасить не нужно, они привязаны к активам и будут уходить с баланса при их продаже.

Основной риск – затягивание с продажами активов или реализация по относительно низкой цене. Но с учетом того, что текущий портфель генерирует денежный поток около 10% от капитализации, риск выглядит не очень большим.

В общем, NLOP по-прежнему консервативная идея с ограниченным даунсайдом и потенциальным апсайдом еще где-то 15-30%, а может и больше с учетом денежного потока от активов. Пока планирую дальше держать в портфеле, хотя в случае выплаты дивидендов может стать вопрос в целесообразности позиции с учетом 30% налога.

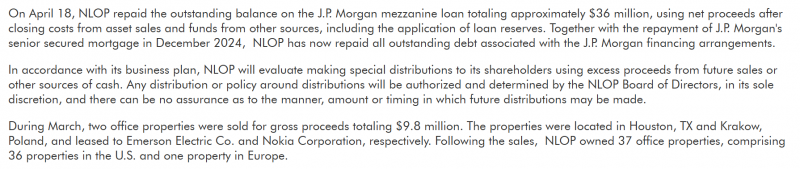

Update 05.05.2025

Короткий апдейт. В марте NLOP продал два небольших объекта за $9.8 млн, а в апреле погасил остававшийся долг перед JP Morgan. Компания пишет, что далее будет рассматривать распределение средств от будущих продаж недвижимости.

Отчета за первый квартал не было, но погашение долга отразится только во втором квартале. Там же будет интересно посмотреть, останется ли на балансе restricted cash, который возможно был обеспечением для займа.

Акции находятся в боковике последние пол года, за это время было мало сделок по продаже активов. Недавно была просадка на общей коррекции рынка, но ее выкупили. Вероятно следующим драйвером могут быть крупные продажи и/или начало распределения средств акционерам. Открытый вопрос – какие будут налоги, если 30%, то возможно нужно будет закрыть позицию.

Пока позиция без изменений, жду новостей о дальнейших продажах активов и начале выплат акционерам в ближайшие месяца. Рассчитываю, что после этого акции еще переоценятся вверх и после этого можно будет закрыть позицию.

Update 24.05.2025

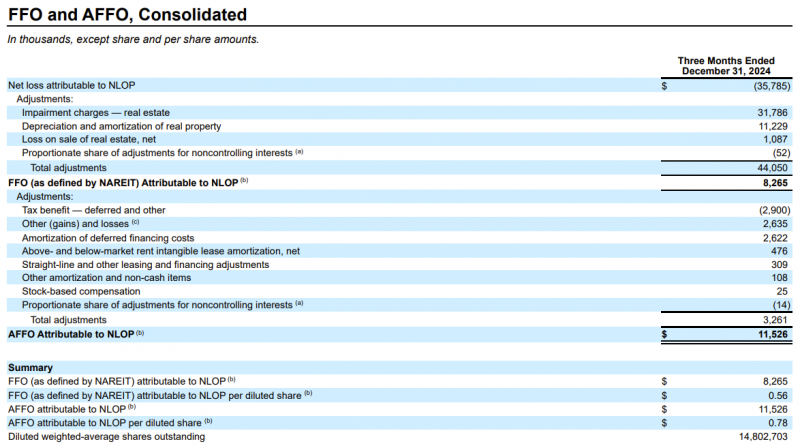

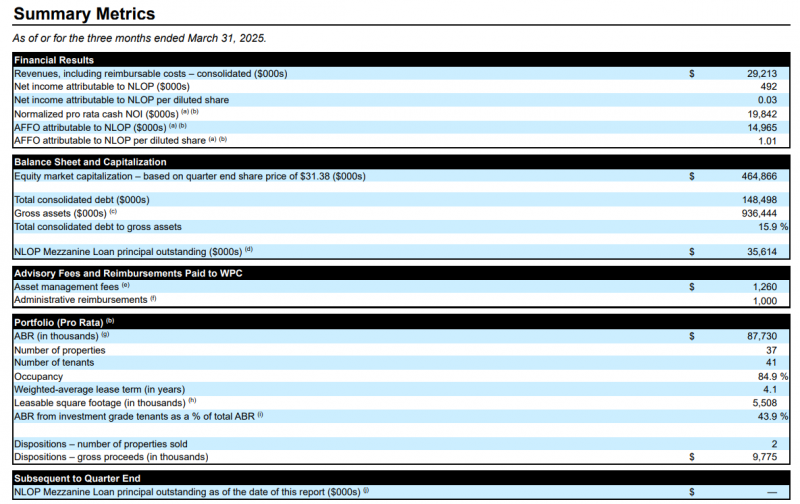

NLOP отчитался за первый квартал. В самом отчете ничего сильно нового. Главное – компания полностью погасила весь долг (кроме ипотек, привязанных к объектам недвижимости) и теперь у нее нет преград, чтобы начать распределять средства акционерам. NLOP генерирует около $15 млн в квартал ($60 млн в год) AFFO (денежного потока), что уже дает потенциальную доходность 13% к текущей цене акций. Но основная идея в том, что остаточная стоимость недвижимости на десятки процентов выше текущей капитализации NLOP.

Вот несколько свежих оценок оставшегося портфеля активов:

- Более консервативный, $38 на акцию – ссылка

- Более оптимистичный, $44-55 на акцию (и призыв к менеджменту начать байбэк) – ссылка

Если коротко, идея в том, что при продаже основной части портфеля недвижимости в ближайшие 1-2 года можно получить IRR 20-30%+. При этом даунсайд ограничен и в худшем случае портфель активов генерирует доходность чуть больше 10%. При этом компания погасила весь долг, поэтому в ближайшие месяцы может начать возвращать средства акционерам и это может стать драйвером для переоценки – после резкого роста в первой половине 2024 года акции в боковике с августа прошлого года.

Основной риск – возможное ухудшение ситуации в экономике США и спад на рынке недвижимости. Плюс компания владеет офисными зданиями, которые являются не самым предсказуемым типом недвижимости. Но кажется запас прочности тут достаточно большой и получить значимый убыток в такой идее сложно, скорее риск в том, что можно заморозить капитал с не очень высокой доходностью и упустить другие идеи.

Плюс для российских инвесторов нужно иметь в виду, что выплаты могут облагаться 30% налогом, если будут структурированы как дивиденды (если как возврат капитала – по идее налога со стороны США не будет). Так что когда/если выплаты начнутся, нужно будет отдельно прикинуть отдачу с учетом потенциальных налогов и возможно закрыть позицию. Здесь расчет на то, что к моменту начала выплат акции будут стоить дороже.

Закрытие идеи 21.12.2025

Я продал акции NLOP перед дивидендной отсечкой 2 декабря (из-за 30% налога на дивиденды), писал в чате и не стал откупать. Так как акций в портфеле нет и я уже успел купить другие акции в портфель, закрываю идею.

Позиция была в портфеле чуть менее 1.5 лет и принесла за это время доходность 24%. Это примерно на уровне доходности S&P 500 за этот период, в целом не так плохо с учетом консервативности идеи и низких рисков, но почти весь 2025 года акции стагнировали и остальной портфель вырос намного сильнее. В общем, получилось нормально, но не супер.

За компанией продолжу следить, тезис в целом не поменялся и при дальнейшей продажи активов в акциях может быть апсайд, а риски ограничены. Но активы продаются довольно медленно, так что пока решил продать акции, думаю текущие позиции в портфеле интереснее.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: