Summary

Дата: 11.06.2024

Компания: Sigma Lithium Corporation

Тикер: SGML (NASDAQ)

Цена: 13.5 USD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Идея

Sigma Lithium (SGML) – бразильский производитель лития. Рынок лития описал в отдельном посте, здесь будет про саму компанию и идею.

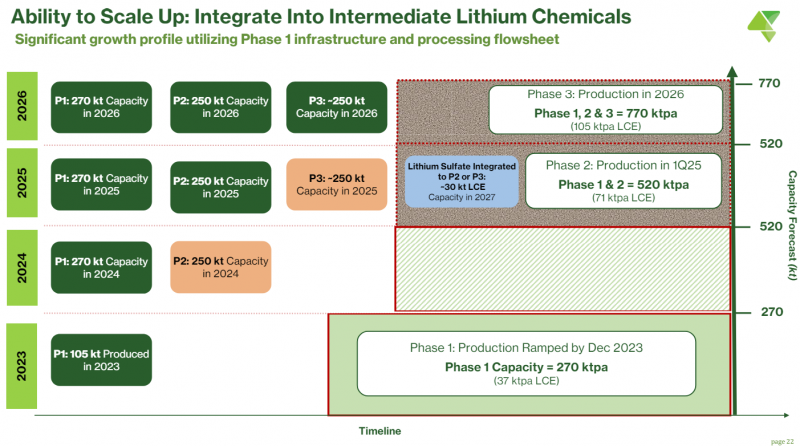

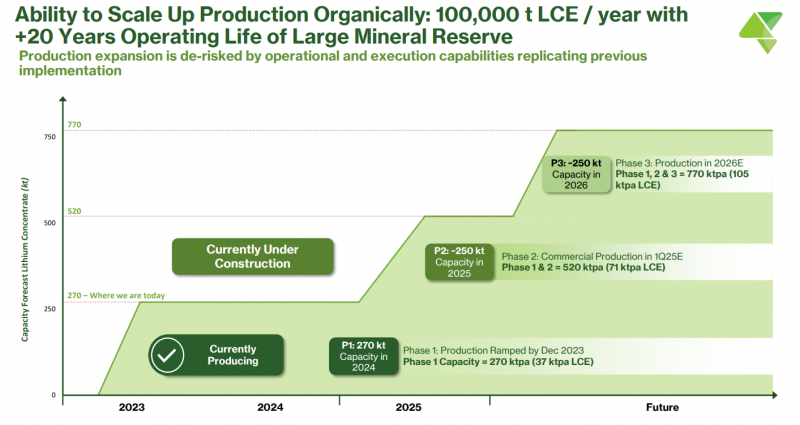

SGML добывает литий из руды (hard rock), а если точнее – концентрат (spodumene), который потом отправляется в Китай и из него уже делают карбонат или гидроксид лития. Компания только начала добычу в середине 2023 года, в этом году планирует добыть 270 килотонн концентрата, а к 2026 году утроить производство до 770 килотонн.

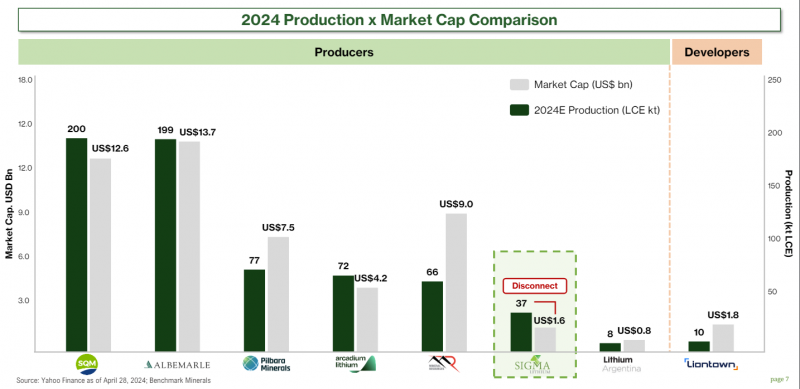

При этом SGML стоит дешевле других компаний в отрасли, если смотреть на соотношение капитализации и объема производства в LCE (сколько лития получается из добываемого концентрата или других продуктов).

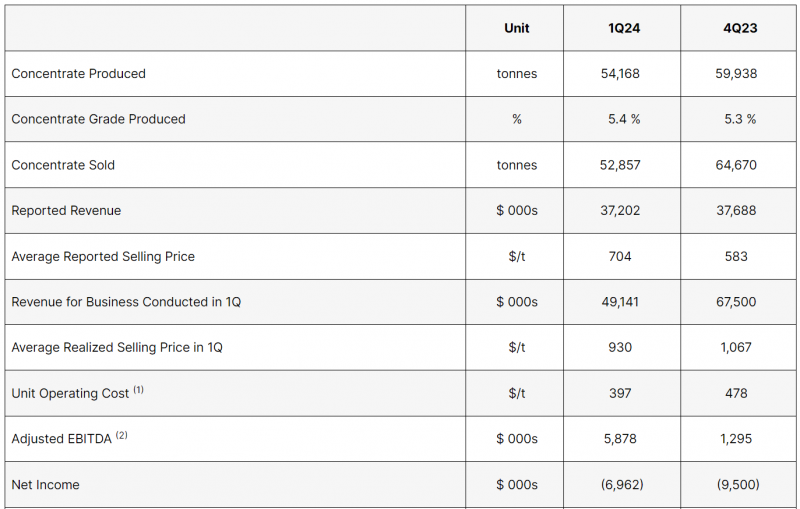

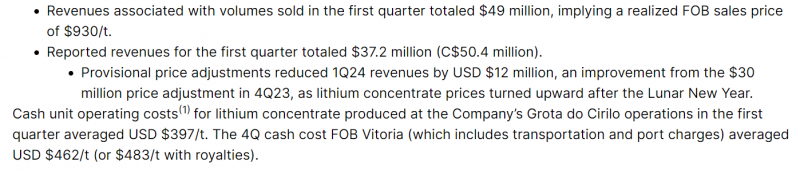

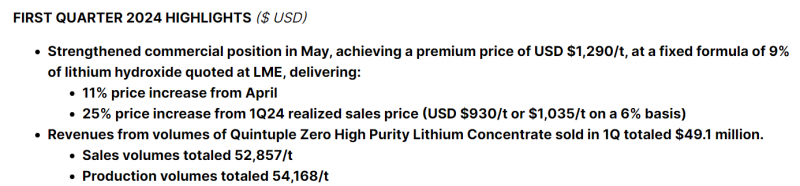

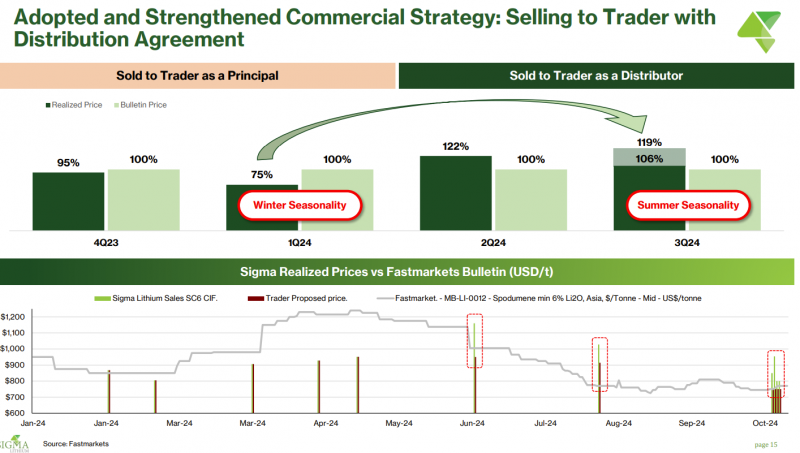

У компании нетривиальная экономика, они продают концентрат, а затем им задним числом прилетают корректировки выручки из прошлых кварталов. Когда цена на литий снижается, выручка в P&L получается ниже цены отгрузок, когда растет – выше. Поэтому в Q4 и Q1 Reported revenue была занижена, а в Q2 по идее должна наоборот вырасти.

По факту в Q1 продавали концентрат в районе $1000 за тонну, а в мае цена выросла до $1290 за тонну (там еще и содержание лития в концентрате немного варьируется и тоже влияет на цену).

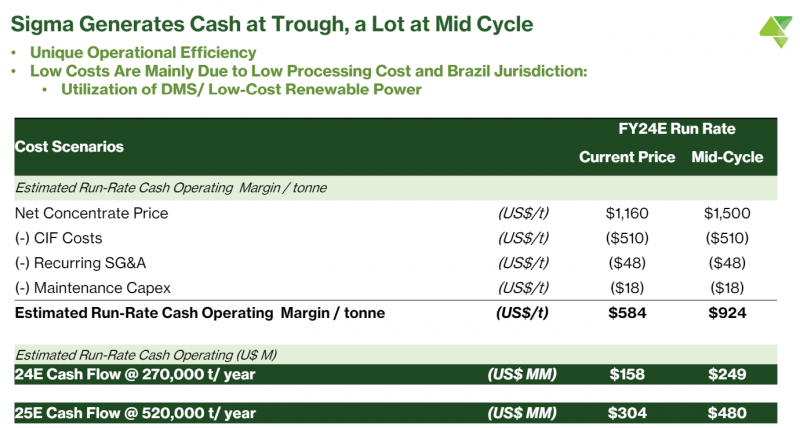

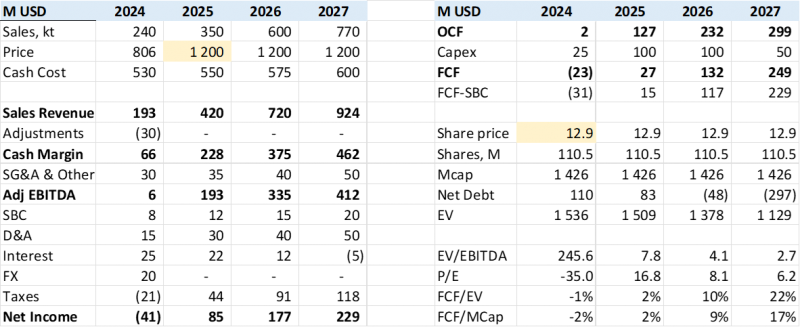

Чтобы прийти к каким-то понятным цифрам, проще всего взять этот слайд, где показана экономика бизнеса.

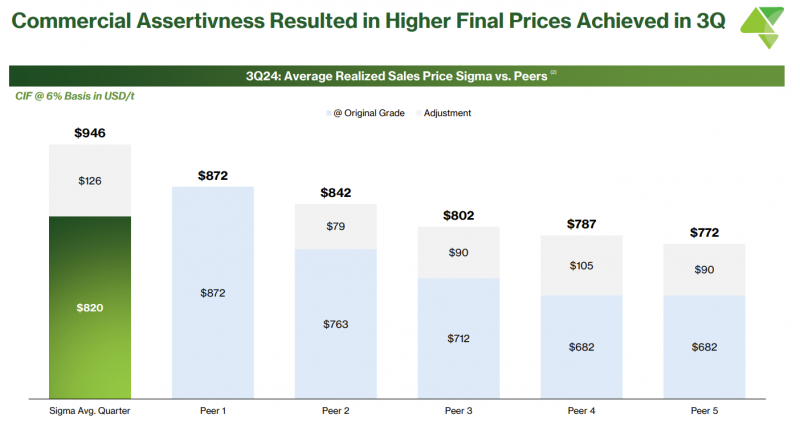

Компания еще говорит, что у них премиальный чистый зеленый продукт и он должен продаваться с премией к рынку, но пока история поставок достаточно короткая, поэтому сложно сказать, насколько это премия по факту будет большая.

Грубая прикидка финансовых показателей и форвардных мультипликаторов с учетом планов компании по росту добычи и прогнозных форвардных цен на концентрат от аналитических агентств. Тут много очень грубых оценок и может быть очень большая погрешность, но общий тезис в том, что при разумных предпосылках по ценам компания может выйти на 15-20% FCF yield, что выглядит весьма неплохо. Если цены в какой-то момент вырастут до уровней 2022 года, то показатели станут вообще заоблачными. Модельку еще буду уточнять, пока решил сделать пост хотя бы в таком виде, чтобы сильно не затягивать.

Справочно историческая динамика акций – они в целом похожи на динамику цен на литий с поправкой на то, что в 2019-2022 годах SGML была совсем стартапом, поэтому котировки росли параллельно с приближением начала добычи и снижением рисков для инвесторов. При этом в последние пару месяцев цена реализации SGML выросла, а котировки, наоборот, снизились почти до локальных минимумов. В итоге кажется, что сейчас может быть неплохой момент для открытия позиции.

Итого

Купил акции SGML примерно на 4% портфеля, потенциально могу немного увеличить позицию в будущем, когда понаблюдаю за компанией и лучше пойму ее бизнес.

Закрытие позиции 07.01.2025

Посмотрел внимательнее на компанию и рынок на праздниках, в итоге сильно скорректировал модель и решил закрыть позицию.

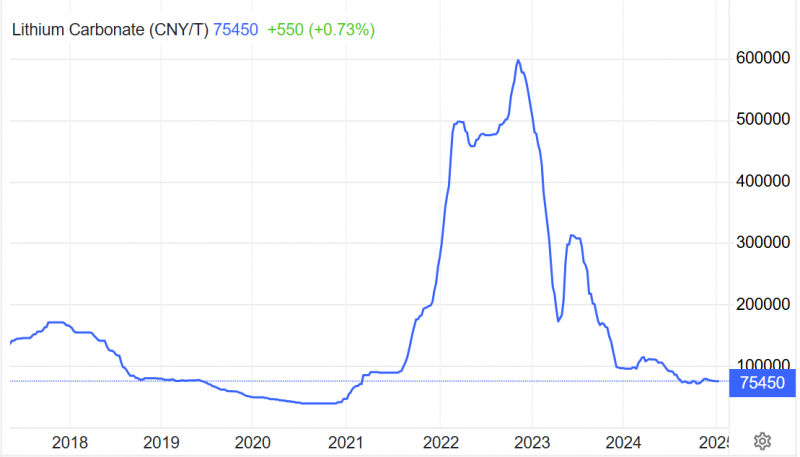

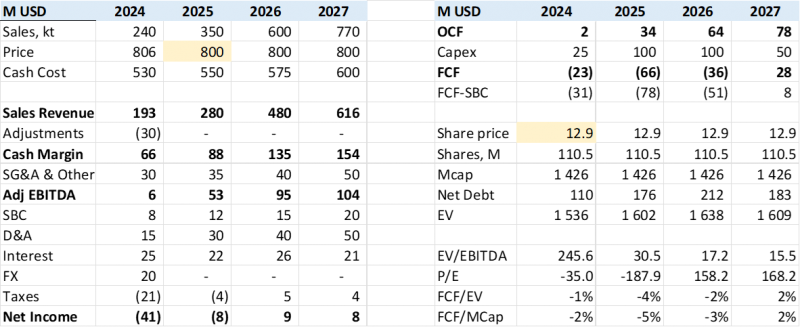

Предпосылки по ценам не оправдались – вместо роста они сильно упали, примерно до $800 за тонну. Оглядываясь назад, закладывать в модель рост цен без явных драйверов для этого было неправильно – нужно в качестве базового сценария брать более консервативные предпосылки.

Сейчас цены на литий близки к минимумам за последние годы. Вообще в такие моменты стоит скорее покупать акции компаний в секторе, как правило цены на сырье показывают колебания вокруг какой-то средней отметки, которая должна быть выше текущих уровней.

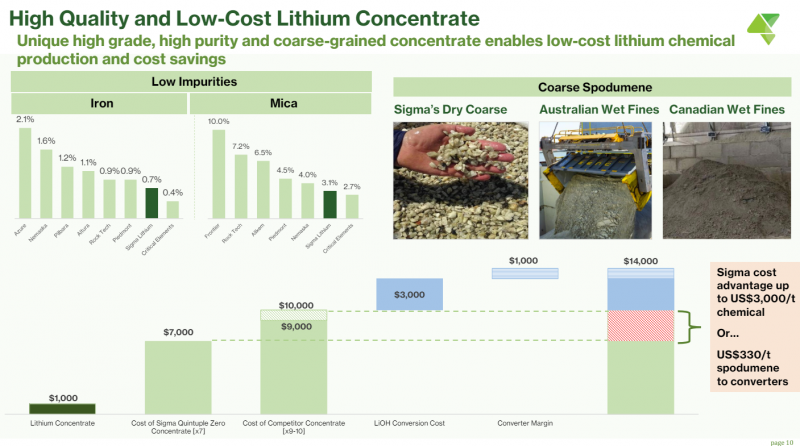

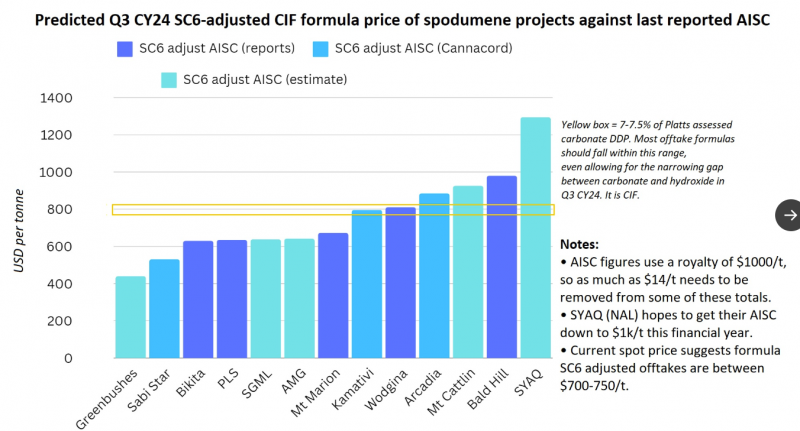

Основной вопрос – какой уровень цен на литий можно считать устойчивым. Нашел такую оценку кривой затрат по разным производителям, из нее делаю вывод, что текущая цена действительно низкая, адекватно скорее выглядит средняя цена в районе $1200 за тонну, но рост выше $1400-1500 за тонну также вряд ли будет устойчивым, если произойдет.

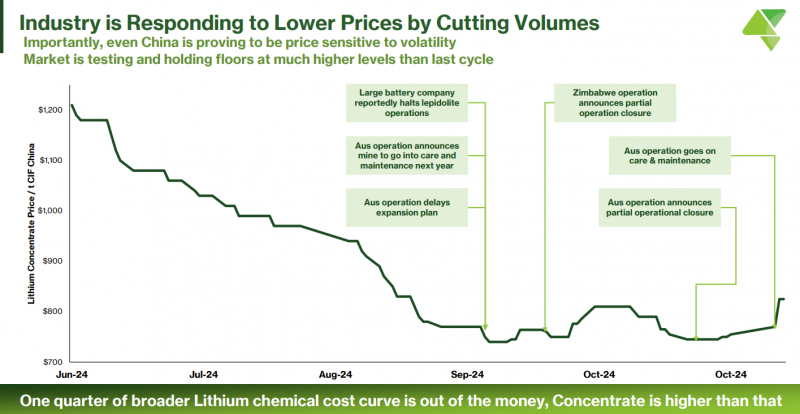

Компания пишет в презентации, что некоторые конкуренты уже останавливают производство или откладывают планы по расширению бизнеса. Вряд ли от текущих уровней цена может уйти сильно ниже, но текущие цены не интересны и для SGML, компания толком ничего с ними не заработает.

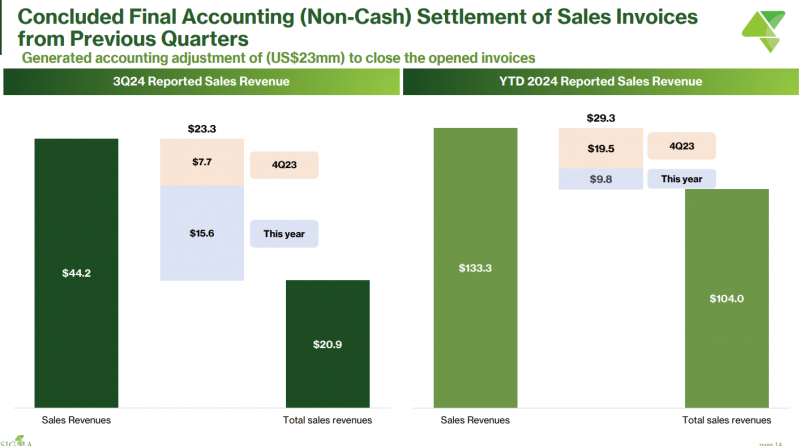

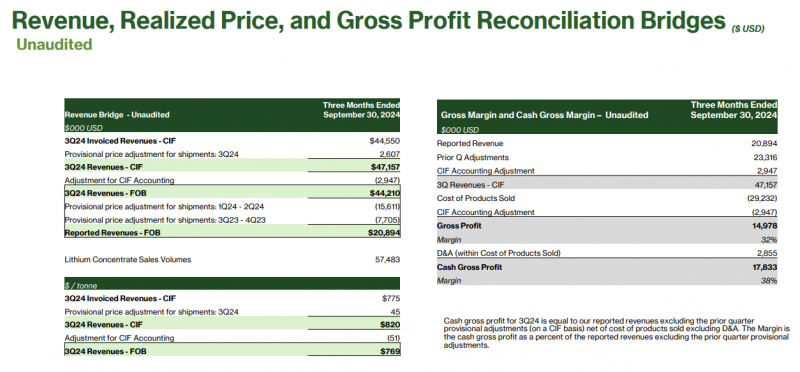

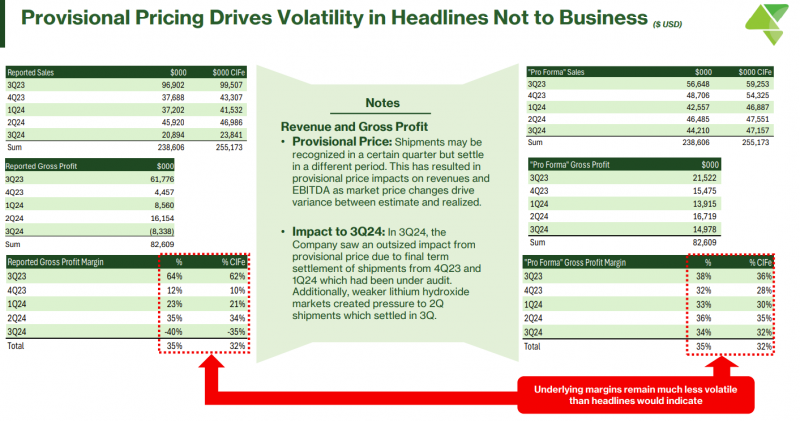

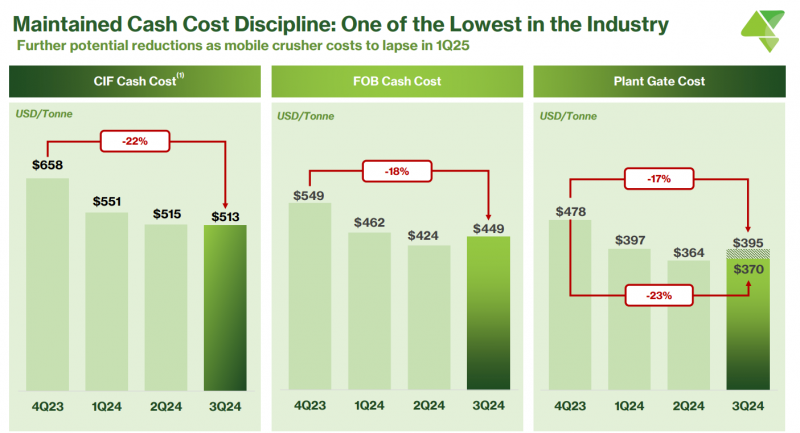

Еще один момент – у компании очень сложно считается выручка. Есть цена продукции на разных базисах (CIF, FOB), затем есть корректировки, которые прилетают задним числом. Выручка в P&L в Q3’24 была очень низкой из-за того, что в нее прилетели отрицательные корректировки за целый последний год, даже из 2023 года. Эти корректировки в основном неденежные, но все равно сильно осложняют анализ компании.

Из хороших новостей – кэш косты снизились. Опять-таки, считаются не тривиально, на разных базисах, но тренд на снижение есть везде. Даже с текущими низкими ценами SGML продает продукцию с нормальной маржой по EBITDA, но для покрытия процентов и капекса нужны цены выше.

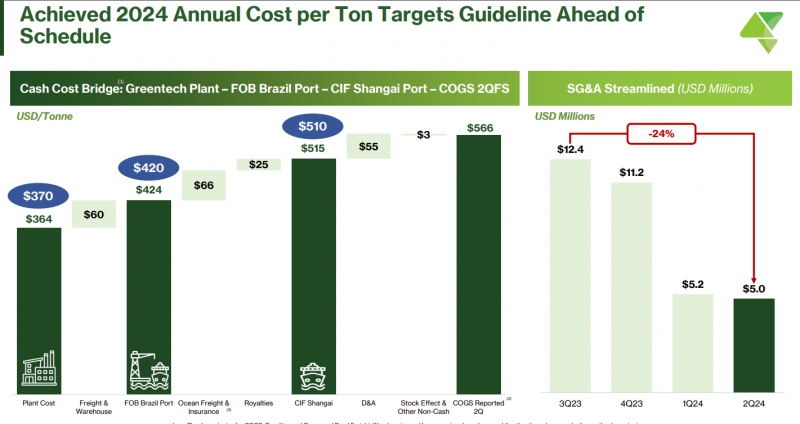

Еще из позитивного – сильно сократились SG&A расходы в 2024 году относительно 2023. Снизились в первую очередь затраты на персонал, я сходу не разобрался, из-за чего это произошло. Сейчас структура расходов в P&L выглядит намного лучше, раньше SG&A был немного раздут с учетом небольшого масштаба бизнеса.

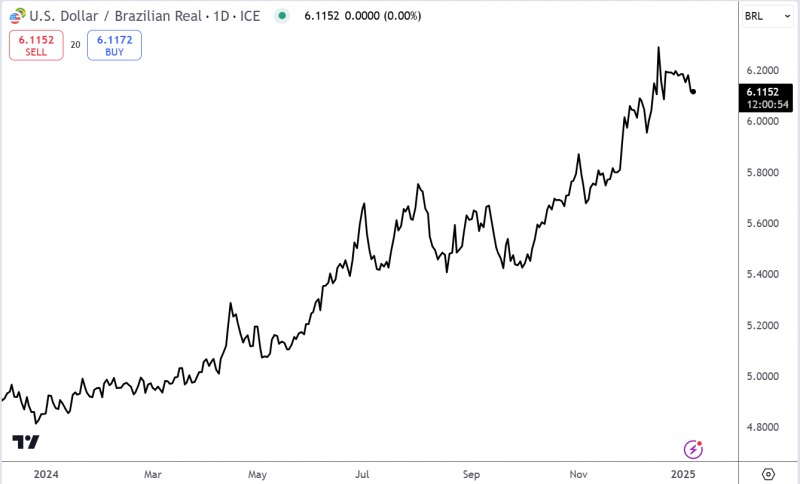

Снижение расходов отчасти связано с девальвацией бразильского реала к доллару. SGML – экспортер, девальвация локальной валюты влияет позитивно, как и девальвация рубля на экспортеров в России. Реал за 2024 год упал к доллару почти на 30%, сильнее рубля. Вряд ли в будущем можно ожидать продолжение сильной девальвации, поэтому закладываю, что расходы будут постепенно расти с этого года.

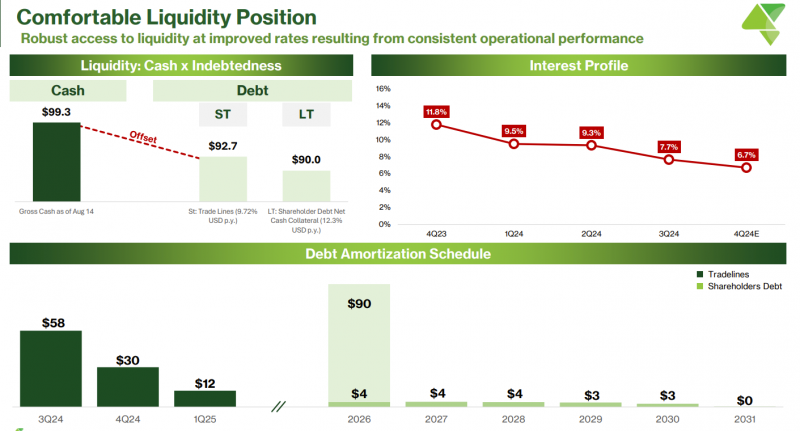

Также пишут, что значительно снижается стоимость долга, а новый долг для финансирования расширения производства вообще очень льготный – ставка всего 2.5% в долларах. Правда в P&L пока снижения процентных расходов не видно, у меня получаются цифры выше, чем показаны в презентации.

Но самое главное – я неправильно интерпретировал планы компании по росту добычи. Сейчас у SGML работает первая фаза мощностью 270 тысяч тонн, затем добавятся еще две о 250 тысяч тонн. Я считал, что они добавляются в начале года и производство будет уже 520 тысяч тонн в 2025 году и 770 тысяч тонн в 2026. Ранее компания говорила, что производство на второй фазе начнется уже в Q1’25 и казалось, что это разумная предпосылка, пусть и немного оптимистичная.

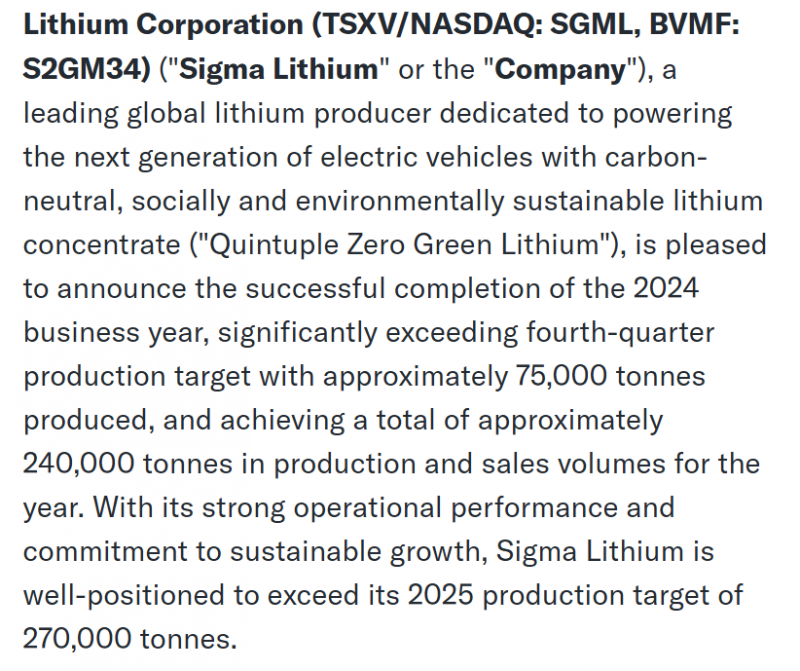

Но недавно вышел пресс-релиз, где компания говорит, что таргет на 2025 год – всего 270 тысяч тонн, правда они с высокой вероятностью его превысят. Это сильно меняет ситуацию – по сути нужно сдвинуть на год вправо планы по производству. В Q4’24 производство составило 75 тысяч тонн, больше гайденса в 60 тысяч, который давали в Q3. При этом за весь 2024 год продали 240 тысяч тонн – я закладывал 270 тысяч ранее.

Капекс в этом году также оказался значительно ниже, чем закладывал. Возможно компания немного сместила сроки инвестиций в расширение и запуска новых мощностей, но я не нашел прямых отсылок к этому. Плюс сам капекс похоже уменьшился, ранее оценивал каждую фазу расширения в $150 млн, по факту будет скорее $100 млн, что позитивно.

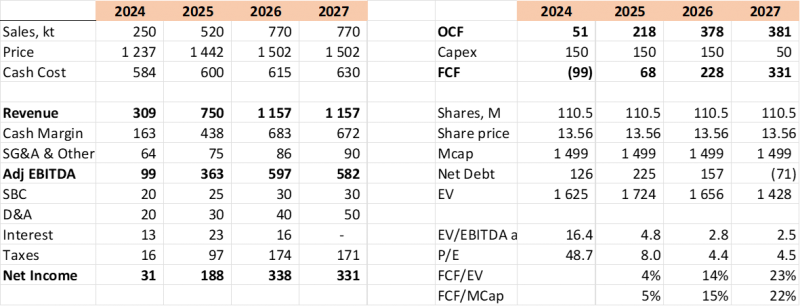

С учетом всех описанных вводных уточнил и пересчитал модель, а также посчитал разные сценарии исходя из возможного разброса цен на литий. С текущими ценами все совсем не интересно даже с учетом роста производства, но они вряд ли долгосрочно устойчивы и должны вырасти в какой-то момент.

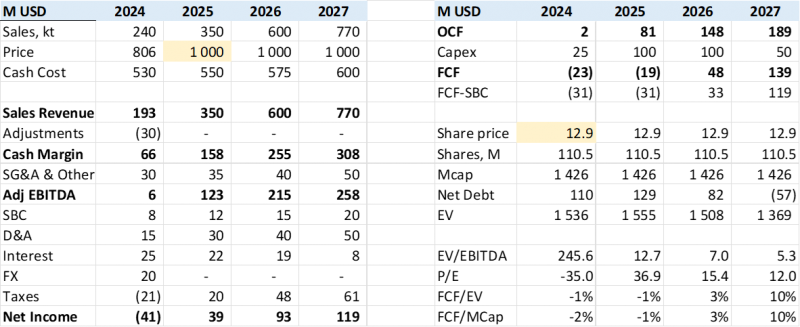

По $1000 за тонну компания сможет нормально зарабатывать при росте объемов, но никакого апсайда с такими параметрами нет.

$1200 за тонну кажется адекватным ориентиром исходя из текущего вида кривой затрат. Показатели к 2027 году выглядят уже неплохо, но такой уровень цен далеко не гарантирован и это +50% к текущему уровню, т.е. не факт, что такой сценарий реализуется.

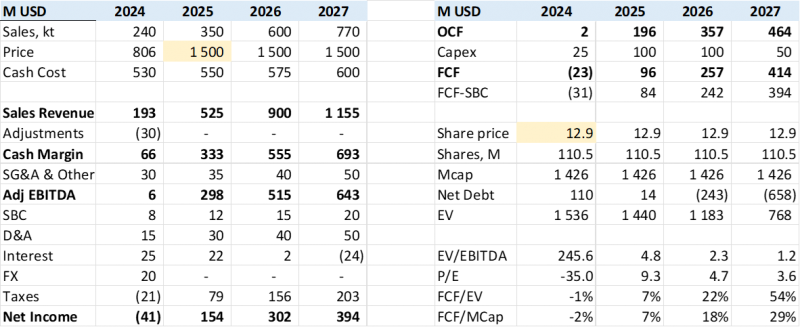

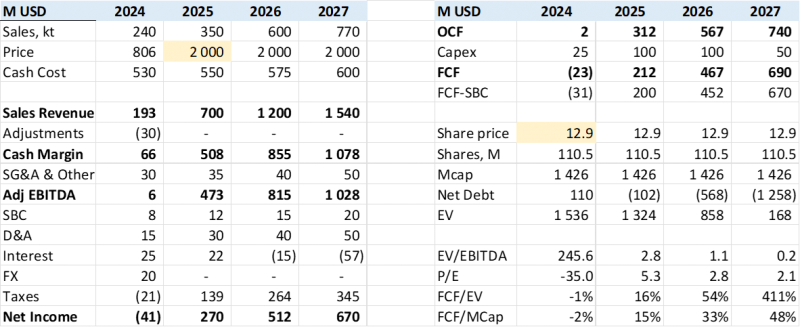

При ценах выше экономика уже выглядит отлично и акции могут сильно переоцениться. $2000 за тонну – не предел, в 2022 году в моменте было $5000+, но это был явно перегретый рынок из-за локального дефицита и закладывать такие оптимистичные сценарии не стоит.

Итого, если брать в качестве базового сценария среднесрочный уровень цен $1200 за тонну, я бы сказал, что компания стоит скорее справедливо – она начнет хорошо зарабатывать через 2-3 и даст двузначный FCF yield к текущей оценке, но большого апсайда при этом нет. Прочем этот уровень на 50% выше текущих цен на литий, т.е. в 2025 году средние цены, вероятно, будут ниже, и потом еще нужно будет до них дорасти.

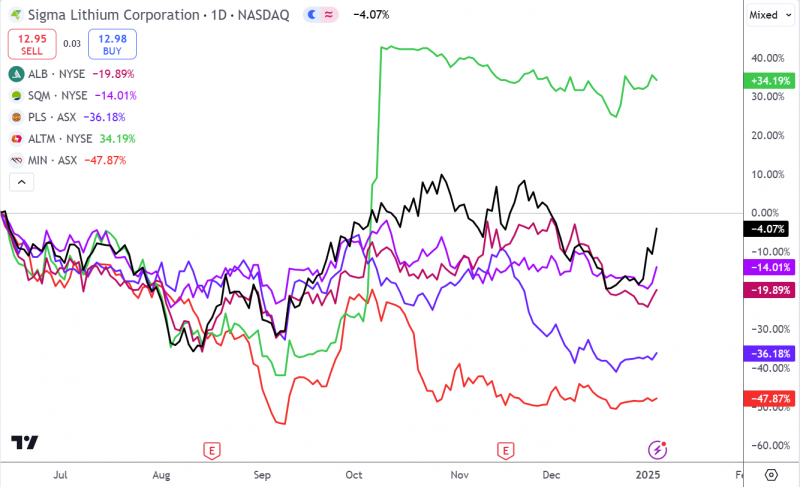

Еще один интересный момент – несмотря на снижение цен на литий на треть с момента открытия позиции акции SGML почти не упали и показали динамику значительно лучше конкурентов, даже ALB и SQM – больших корпораций с диверсифицированным бизнесом. Так что можно записать себе в качестве плюса выбор компании в секторе. Сравнение с ALTM не очень релевантно – акции компании сильно выросли, так как ее покупает Rio Tinto с большой премией к рынку.

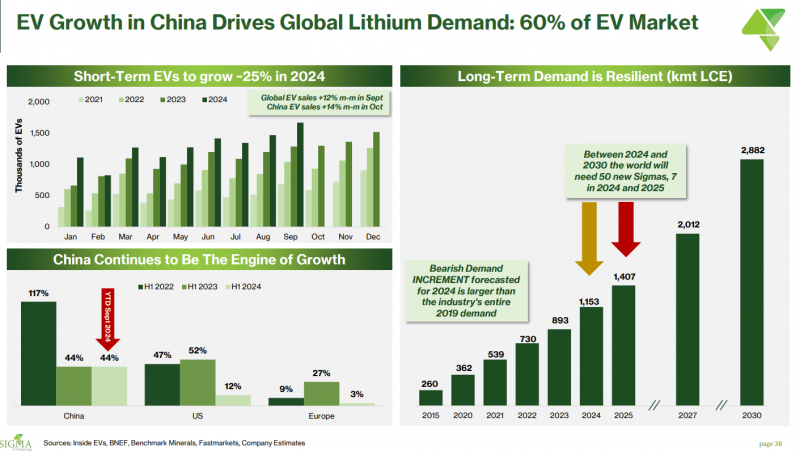

И последний момент, спрос на литий зависит в первую очередь от Китая. SGML пишет в презентации, что Китай обеспечил основной рост в 2024 году, в США и Европе произошло сильное замедление. У меня в портфеле итак уже значимая экспозиция на Китай – и напрямую через акции китайских техов, и косвенно через различное сырье (в том же олове и уране Китай также обеспечивает основной рост спроса). С точки зрения диверсификации это может быть рискованно, особенно если начнется торговая война с США.

Итого – SGML на мой взгляд хороший бизнес, но если держать акции компании, нужно глубже погружаться в его особенности, чтобы понимать, как работает ценообразование, что происходит на рынке лития и т.д. Это не та компания, где можно купить акции и забыть на пару лет – тут за пол года все может сильно поменяться. При этом в базовом сценарии, который для себя определил, большого апсайда на горизонте нескольких лет не видно, скорее он умеренный, но с опционом на рост цен на литий или предложение о покупке со стороны крупного игрока (как случилось с ALTM), которые могут привести к значительной переоценке акций.

В итоге решил, что я пока не готов тратить много времени на погружение в сектор и бизнес компании, чтобы потенциально увеличить позицию, а держать небольшую долю в портфеле без более глубокого понимания бизнеса не хочется. Соответственно, позицию сейчас лучше закрыть, пусть и в небольшой убыток (от цены открытия идеи примерно -4% получается), но на фоне динамики цен на литий и акций конкурентов он не выглядит страшно.

Вполне допускаю, что позже вернусь к компании и сектору и сделаю новый подход с более детальным погружением, в целом рынок лития интересен и в нем могут быть интересные идеи. Но сейчас хочется сфокусироваться на других вещах.

P.S. Потенциально может быть арбитражная идея в Arcadium Lithium (ALTM), которую покупает Rio Tinto. Акции выкупают за $5.85, цена на бирже сейчас $5.2, сделка должна по плану закрыться в H1’25. Получается апсайд около 12% за пол года или меньше, т.е. 25%+ годовых – в целом неплохо. Но нужно разобраться, почему спред сильно вырос с момента объявления сделки. Сумма сделки около $6 млрд, обычно в таких больших M&A много арбитражных хедж-фондов и рынок корректно оценивает риски.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: