Summary

Дата: 10.05.21

Компания: Газпром нефть

Тикер: SIBN (ММВБ)

Цена: 375.25 RUB

Тип идеи: среднесрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Традиционный дискеймер для акций на российском рынке: Газпромнефть – достаточно популярная идея и многие инвесторы покупали его акции намного раньше чем я. В идее просто описываю свое мнение о компании без претензий на его уникальность, которую вообще сложно встретить для акций на ММВБ, особенно достаточно ликвидных.

Суть Идеи

Газпром нефть (SIBN на ММВБ) – одна из крупнейших российских нефтегазовых компаний. Как следует из названия, компания является дочкой Газпрома, которому принадлежит чуть больше 95% акций. Не буду расписывать подробно бизнес и финансовые показатели, можно посмотреть обзор Алексея Мидакова, на которого не раз уже ссылался в идеях по российскому рынку.

Акции купил еще в начале мая, писал об этом в апдейте портфеля. Там же размышлял на тему возможной инфляции и писал, почему в первую очередь на нее влияет нефть, а не металлы или другие сырьевые товары. Поэтому по сути нефтяные компании – это в некоторой степени хедж от инфляции, тем более физическую нефть нельзя купить через биржевые инструменты, а при покупке фьючерсов есть высокие риски потерять деньги даже при росте котировок нефти из-за разницы в их временной стоимости.

Стоит честно сказать что я не делал глубокий разбор бизнеса Газпромнефти и ее покупка строится на нескольких простых тезисах. Во-первых, это одна из самых дешевых нефтяных компаний на рынке, во многом из-за низкого free float с, соответственно, ликвидности для корпорации такого размера, текущая EV/EBITDA около 4, а форвардная с текущими ценами на нефть будет ближе к 3. В целом, можно было бы рассмотреть набор из нескольких нефтяных компаний, но у меня итак много позиций в портфеле, поэтому решил не усложнять его еще сильнее.

Во-вторых, компания имеет понятную див политику (50% прибыли по МСФО), которая дает форвардную див доходность до конца года почти 10% (с учетом дивидендов, отсечка по которым была в пятницу). При этом еще остаются средства на делеверидж (хотя долг не большой, Net Debt/EBITDA около 1 и с ростом EBITDA сам будет уменьшаться) или возможный рост дивидендных выплат в будущем. И даже при сохранении выплат в 50% прибыли при текущей цене барреля почти 5500 рублей дивиденды в 2022 году могут быть еще выше.

В-третьих, в теории в какой-то момент Газпром может продать часть своего пакета, что позволит увеличить ликвидность акций и войти в основные индексы вроде MSCI. Менеджмент Газпромнефти говорил в конце прошлого года, что такой вариант обсуждается, а с учетом текущей неплохой конъюнктуры на рынке и достаточно большой долговой нагрузки Газпрома это может быть вполне разумным шагом. Хотя я не рассчитываю, что это случится быстро, это скорее будет приятным бонусом.

Итого

У меня сейчас около 2% портфеля в Газпромнефти, как и для других позиций, купленных в мае, беру за точку отсчета 10 мая после апдейта портфеля, с тех котировки успели немного вырасти. Как и в случае с другими сырьевыми компаниями, не делаю прогнозов насчет продолжительности удержания позиции, если конъюнктура на рынке нефти значительно изменится, могу ее пересмотреть.

P.S. Я также писал в апдейте портфеля в мае, что покупал префы Сургутнефтегаза. Недавно решил закрыть позицию, чтобы упростить портфель, а также на фоне растущих цен на нефть, при которых девальвация рубля маловероятна и увеличиваются риски отрицательной переоценки кубышки Сургута и низких дивидендов за 2021 год. За прошедшее время префы Сургута успели вырасти примерно на 5%, так как нигде идею полноценно не фиксировал, не буду уже оформлять и заносить ее в общий список.

Update 20.08.21

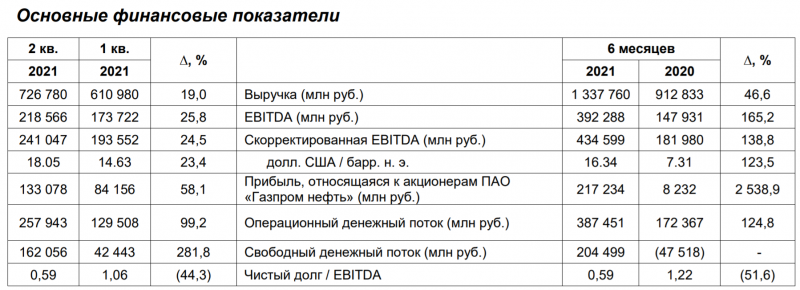

Газпромнефть отчиталась вчера за второй квартал – короткий апдейт. Все показатели значительно улучшились – выручка, EBITDA и прибыль за второй квартал рекордные или близки к рекордным за всю историю компании.

Это, в целом, вполне ожидаемый результат, учитывая рекордную стоимости нефти в рублях, которая во втором квартале была выше 5000 рублей. В последние недели цены немного скорректировались, но все еще остаются на очень высоких по историческим меркам уровнях.

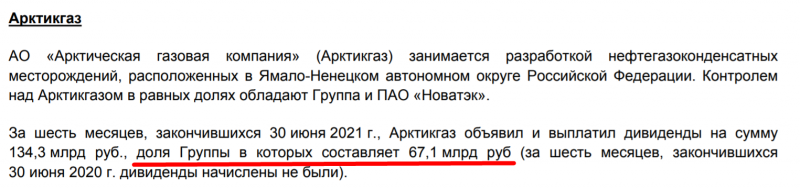

Также Газпромнефть получила дивиденд на 67 млрд рублей от Арктикгаз – СП с Новатэком.

Ключевой драйвер для котировок Газпромнефти, как и большинства других компаний на российском рынке – дивиденды. За первое полугодие компания заработала 5.5% дивидендов или 11% годовых, если взять 50% от прибыли. Пока это только предварительная оценка – база для расчета дивидендов может быть скорректирована. В целом, это отличная доходность для компании такого масштаба, правда стоит сказать, что такие значения не сильно выделяются на фоне, например, Газпрома или Лукойла, у которых они также могут быть двузначные, но при этом акции имеют намного более высокую ликвидность.

Пока держу позицию, но после того, как все компании отчитаются за полугодие, планирую сравнить Газпромнефть с другими игроками в секторе с точки зрения потенциальной форвардной дивидендной доходности. После этого решу, стоит ли дальше держать позицию, или стоит ее на что-то заменить.

Update 18.11.2021

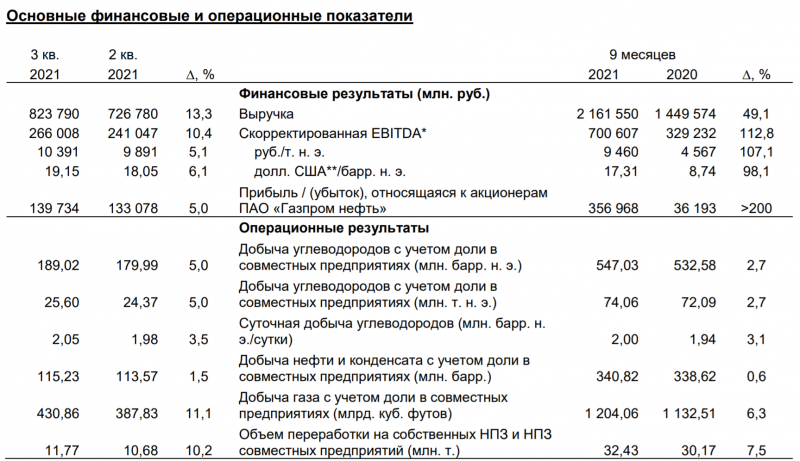

Газпромнефть сегодня отчиталась – ожидаемо хорошие результаты на фоне роста цен на нефть, а также небольшого увеличения добычи нефти и газа.

Но интересно, что еще 15 ноября компания объявила дивиденды за 9 месяцев в размере 40 рублей на акцию, на чем акции сразу подскочили. Дата закрытия реестра – 28 декабря. Получается чуть-чуть больше 50% от прибыли за 9 месяцев. За четвертый квартал, вероятно, компания заработает еще 15+ рублей дивидендов, что в сумме даст двузначную дивдоходность за следующие 12 месяцев.

Вообще компания может платить значительно больше, вплоть до 100% FCF, так как долг минимален. FCF за 9 месяцев примерно равен прибыли (правда отчасти из-за сокращения оборотного капитала), т.е. в теории компания может позволит себе дивиденды почти вдвое выше текущих без увеличения долговой нагрузки. Но пока не было каких-либо намеков на возможный пересмотр дивидендной политики.

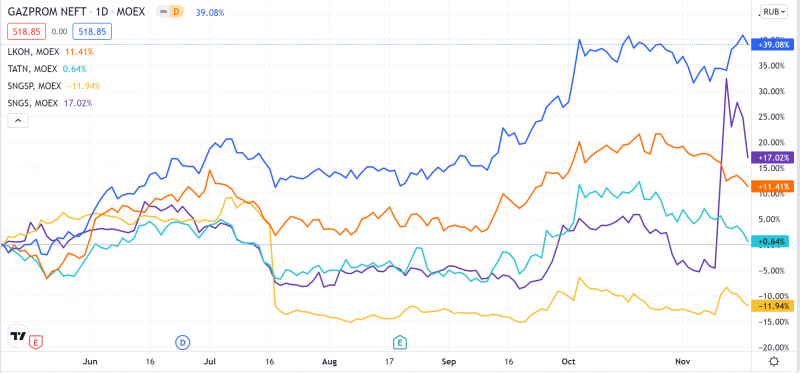

Я планировал ранее сравнить Газпромнефть с другими нефтяными компаниями, но пока не дошли руки, и получилось достаточно удачно – с момента открытия идеи акции ГПН выросли намного сильнее аналогов, даже обычки Сургута, которую недавно кто-то разогнал. В этом, естественно, значительный элемент удачи, так как даже саму Газпромнефть детально не анализировал, а другие нефтяные компании и вовсе особо не смотрел. Интересно конечно, что идея, на анализ которой потратил меньше всего времени, принесла одну из лучших доходностей за последние пол года.

Сейчас думаю насчет того, чтобы просто переложиться в Газпром, где при возможных дивидендах 50+ рублей за 2021 год акции стоят около 350 рублей, а не 500+, как у ГПН. Пока не сделал этого, так как хочется оставить какую-то экспозицию на нефтянку – все-таки баррель стоит рекордные 6000 в рублях и возможно это не предел, в отличие от газа или угля нефть далека от исторических максимумов. Еще подумаю над этим и сделаю апдейт, когда приму решение.

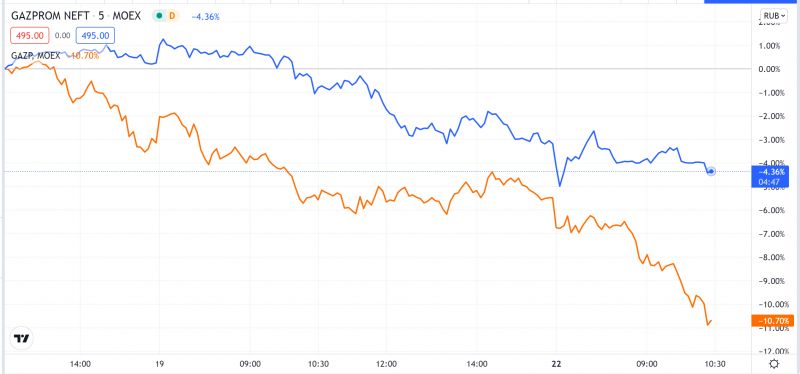

Update 22.11.2021

Решил закрыть позицию и переложить средства в Газпром. За последние несколько дней, включая сегодня, динамика акций сильно разошлась, хотя распродажа вызвана геополитическими рисками, а не рыночной конъюнктурой нефти и газа. Поэтому риски у Газпромнефти, кажется, ровно такие же, как и у материнского Газпрома, а акции на удивление показывают динамику намного лучше. По текущим ценам, кажется, в Газпроме значительно лучше апсайд. Фиксирую прибыль 31% за пол года по Газпромнефти – вполне хороший результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: