Summary

Дата: 10.05.21

Компания: ММК

Тикер: MAGN (ММВБ)

Цена: 65.4 RUB

Тип идеи: среднесрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Традиционный дискеймер для акций на российском рынке: ММК – достаточно популярная идея и многие инвесторы покупали его акции намного раньше чем я. В идее просто описываю свое мнение о компании без претензий на его уникальность, которую вообще сложно встретить для акций на ММВБ, особенно достаточно ликвидных.

Суть Идеи

MMK или Магнитогорский металлургический комбинат (MAGN на ММВБ) – одна из крупнейший российских металлургических компаний. Большая часть продукции производится на одноименном заводе в Магнитогорске (градообразующее предприятие), а также у ММК есть небольшой завод в Турции. С точки зрения бизнеса ММК чаще всего сравнивают с НЛМК и Северсталью, главное, что нужно знать про бизнес компании – в отличие от аналогов у ММК не полная вертикальная интеграция и значительную часть железной руды и металлургического угля компания закупает на внешнем рынке. В результате у ММК выше риски с точки зрения маржинальности бизнеса, что отчасти объясняет дисконт в оценке компании к аналогам (об этом чуть ниже). Также стоит сказать о том, что у ММК есть контролирующий акционер Виктор Рашников, которому принадлежит чуть более 80% компании – это также важно, так как является одним из драйверов для переоценки.

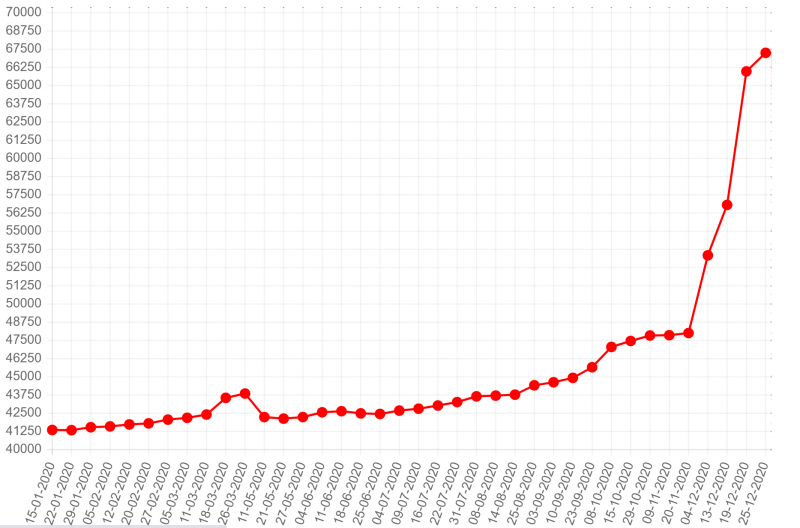

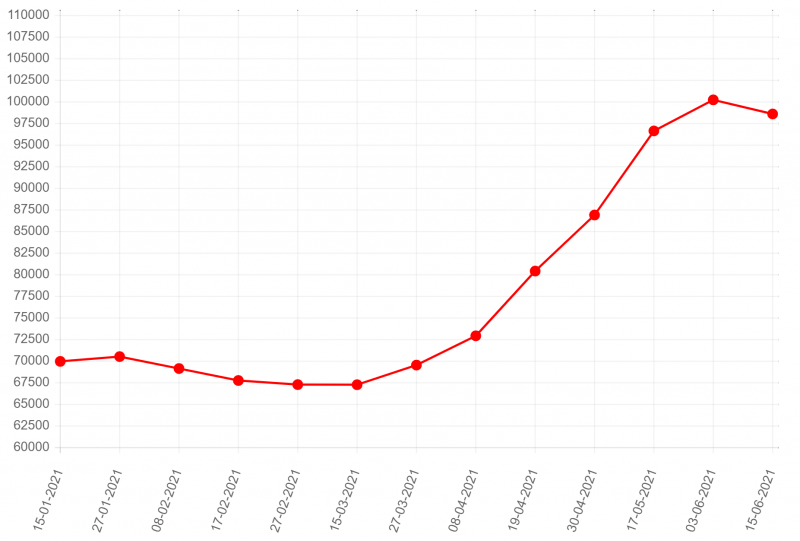

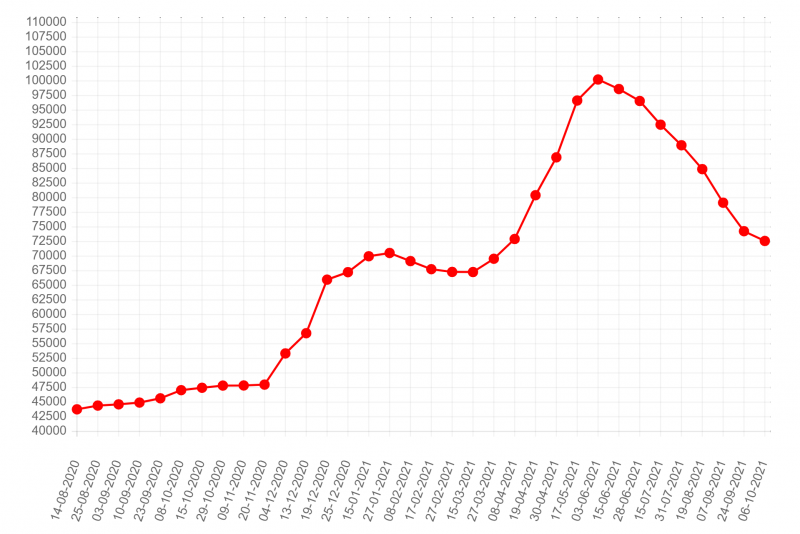

Базовая идея заключается в том, что при текущих ценах на сталь ММК получает сверхприбыль и может платить очень высокие дивиденды. Ниже на графиках динамика цен за прошлый и этот год – сейчас цены на рекордных уровнях и с момента последнего отчета за первый квартал еще сильно выросли. Динамику цен можно отслеживать здесь.

Стоит правда отметить, что и цены на сырье, в первую очередь железную руду, растут рекордными темпами (график ниже). Я не буду подробно расписывать финансовые показатели компании и влияние на них цена на сырье и конечную продукцию, так как уже есть отличный обзор от Алексея Мидакова, который можно изучить.

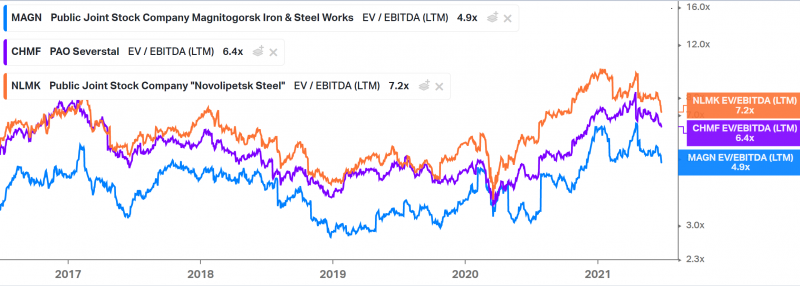

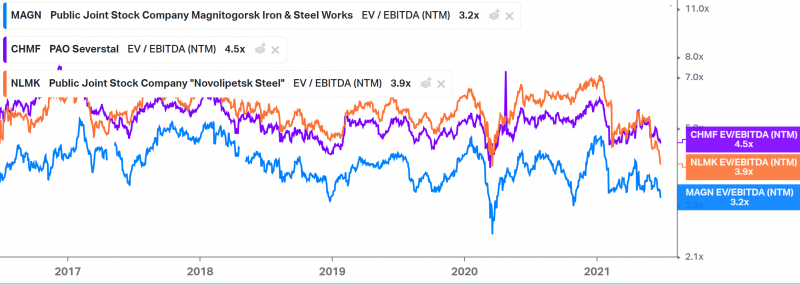

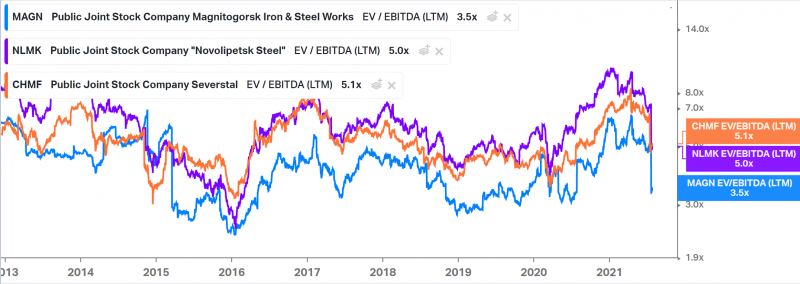

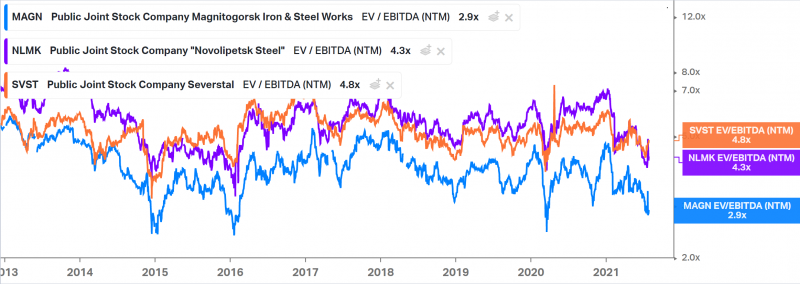

Теперь к драйверам. Основная идея простая – рост цен на продукцию приведет к рекордным финансовым показателям и, как следствие, низким мультипликаторам. Такая динамика наблюдается и у ММК, и у аналогов, как говорил выше ММК сейчас, как и обычно, торгуется с дисконтом. Стоит при этом отметить, что EV/EBITDA NTM чуть больше трех – это мало даже по историческим меркам для ММК, т.е. рынок либо не верит, что высокие цены на продукцию продержатся долго, либо еще не заложил их в цену.

Но важны не сами мультипликаторы, а то, что при сохранении текущей конъюнктуры у ММК будет FCF margin более 20%, а так как у компании нет долга и она весь денежный поток направляет на дивиденды, это транслируется в очень высокую форвардную дивидендную доходность. Стоит правда отметить, что сверхприбыли компаний в России быстро привлекают внимание государства и недавно на сталь и другие металлы ввели экспортные пошлины в размере 15%. По оценке Атон на ММК пошлины окажут наименьшее влияние по сравнению с аналогами, так как компания продает большую часть продукции на внутреннем рынке. Также у строительных компаний есть еще один риск – поставки стали по ценам ниже рыночных для государственных инфраструктурных проектов, но их объем также должен быть незначительным и не сильно повлияет на показатели.

В дополнение к высоким потенциальным дивидендам у ММК есть дополнительный драйвер в виде возможного попадания в индекс MSCI, что приведет к значительной покупке акций институциональными инвесторами. В конце апреля Рашников продал 3% акций ММК в ходе SPO, для увеличения FIF с текущих 0.2 до 0.25 нужно продать еще 1.5%. Локап после предыдущего SPO заканчивается уже в конце июня и Рашников уже сказал, что есть цель попасть в MSCI, вопрос сроков. С учетом текущей хорошей конъюнктуры на рынках сейчас для этого вполне неплохой момент, поэтому есть вероятность, что новое SPO произойдет в ближайшее время и включение в MSCI произойдет в ноябре (в теории может быть даже в августе, но обычно на промежуточных ребалансировках входной порог выше).

Итого

Купил акции еще в начале мая, о чем писал в апейте портфеля. Как и для других купленных тогда идей на российском рынке считаю доходность от момента апдейта (с 10 мая). За это время ММК успел выплатить дивиденды, а акции немного упали на фоне новостей о дополнительных пошлинах на сталь и другие металлы. Стоит сказать о том, что идея, вероятно, не долгосрочная – если конъюнктура на рынке стали значительно изменится, возможно, пересмотрю позицию.

Отдельный вопрос – стоит ли дисконт и возможный драйвер в виде MSCI (который может и не случиться) повышенных рисков, связанных с отсутствием полной вертикальной интеграции и волатильностью цен на сырье или лучше купить Северсталь или НЛМК (или вовсе корзину из металлургов). Я решил пока не размазывать портфель еще сильнее, так как позиция итак небольшая (около 2%) и купить только ММК, посмотрим, насколько это окажется верным решением.

Update 28.07.2021

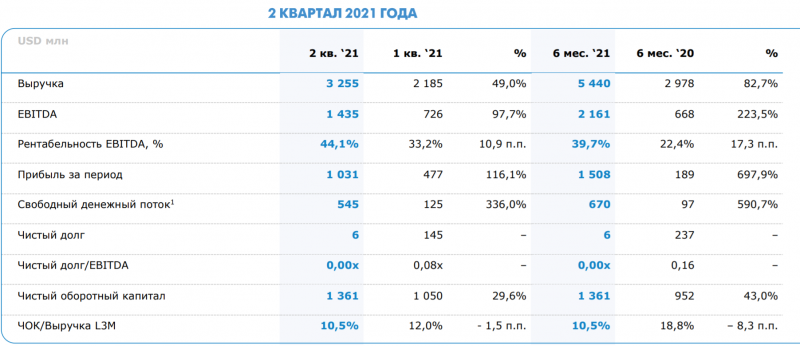

ММК на прошлой неделе отчитался за второй квартал. Ожидаемо очень сильный отчет на фоне хорошей конъюнктуры на рынке стали. Квартальная чистая прибыль, кажется, рекордная за всю историю компании. FCF за квартал больше, чем за весь прошлый год, и это несмотря на значительное увеличение оборотного капитала. В динамике показатели можно посмотреть в обзоре Алексея Мидакова.

Также ожидаемо ММК объявил рекордные дивиденды – 3.53 рубля на акцию, что дает дивидендную доходность более 5% за квартал и 20% за год, отсечка будет в сентябре. Конечно, стоит сказать, что это пиковые значения и долгосрочно выплаты вряд ли сохранятся на таком уровне, но рынок и не закладывает продолжение подобной динамики, иначе бы акции стоили значительно дороже.

Акции ММК выросли на фоне хорошего отчета и отыграли снижение после введения пошлин, однако мультипликаторы все равно снизились. Сейчас компания стоит 3.5 LTM EBITDA и <3 NTM EBITDA, как обычно торгуясь с дисконтом к НЛМК и Северстали.

Пока базовый сценарий, на который рассчитываю – SPO в ближайшие месяцы, сильный отчет за третий квартал и включение в индекс MSCI в ноябре. Далее сложно загадывать, так как конъюнктура рынка может быть непредсказуемой. Продолжаю держать позицию.

Update 13.10.2021

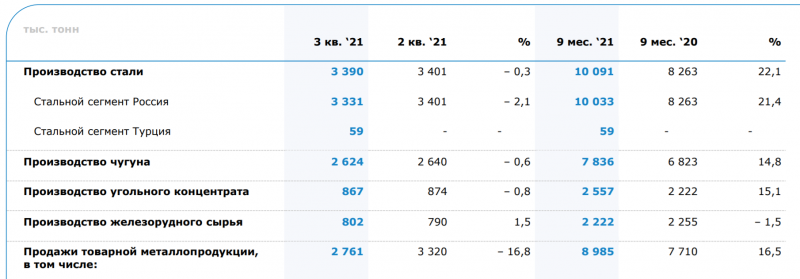

ММК сегодня опубликовал операционный отчет за 3 квартал. Производство стали на уровне прошлого квартала, а вот продажи подкачали – значительное снижение. Компания объясняет это увеличение доли экспортных поставок с более длинными сроками доставки (т.е. часть отгруженной продукции может доехать в 4 квартале), но в то же время менеджмент говорит, что на показатели 4 квартала будет оказывать давление сезонный спад и ухудшающаяся ситуация на мировых рынках.

Цены, наоборот, рекордные, но в 3 квартале был пик, начиная с 4 квартала будет значимый спад за счет пошлин и общей конъюнктуры на рынке.

В среднем по рынку цены вернулись на уровень 1 квартала 2021 – это все еще хорошие значения, но уже без огромной сверхприбыли, которая была во 2 квартале и будет в третьем.

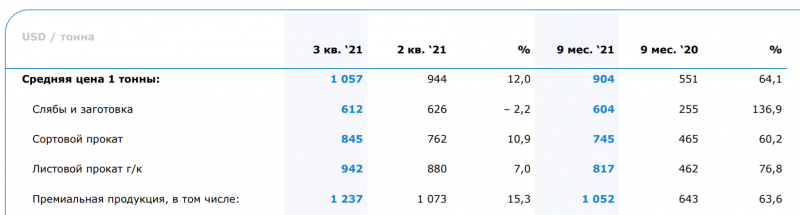

Еще недавно компания опубликовала новую презентацию для инвесторов и там был интересный слайд с маржой на тонну – в 3 квартале она будет ожидаемо рекордной, а в Q4 по прогнозу вернутся на уровень Q1. У компании сильно выросла себестоимость из-за отсутствия полной вертикальной интеграции, и несмотря на сильное снижение стоимости железной руды относительно летних пиков останется высокой в 4 квартале.

Я изначально планировал дождаться финансового отчета за 3 квартал и включения в индекс MSCI, но подумав еще раз решил закрыть позицию. Логика примерно следующая – если экстраполировать прогноз на 4 квартал далее (что, на самом деле, все еще очень хорошие показатели, может быть меньше), то компания сможет платить около 2 рублей дивидендов в квартал (как это делала в 2018 году и в Q1’21 с сопоставимыми значениями маржи на тонну продукции). 8 рублей в год при текущей цене акций дает доходность чуть больше 11%, что не очень много для циклического бизнеса при все еще хорошей конъюнктуре. Конечно, еще будет высокий разовый дивиденд за 3 квартал, который может быть и 4 рубля на акцию, но затем он вряд ли повторится.

С учетом того, что в последнее время у меня увеличилась экспозиция на сырьевой сектор и в целом позиций стало больше, хочется упростить портфель, и ММК выглядит как хороший кандидат для этого. Может, конечно, у компании еще будет задерг на объявлении рекордных результатов за 3 квартал и включении в MSCI, если оно произойдет, но на мой взгляд вряд ли котировки вырастут выше, условно, 80 рублей, так как грубая форвардная дивдоходность уже станет меньше 10%. В общем, кажется, сейчас есть более интересные идеи на рынке со значительно большим апсайдом и/или меньшими рисками.

Продал сегодня всю позицию, доходность за 5 месяцев составила 17% с учетом дивидендов. Не самый плохой результат, хотя большинство других активных идей на российском рынке показали более высокую доходность за это время и индекс вырос примерно на столько же, поэтому в текущей ситуации идея скорее нейтральная. Хотя стоит отметить, что ставка на ММК по сравнению с другими металлургами себя полностью оправдала, так как НЛМК и Северсталь за это же время показали и вовсе отрицательную доходность даже с учетом высоких дивидендов.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: