Summary

Дата: 10.05.21

Компания 1: РУСАЛ

Тикер: RUAL (ММВБ), 0486 (HKEX)

Цена: 55.9 RUB

Тип идеи: среднесрочная/долгосрочная идея

Дата закрытия: 08.12.21

Цена закрытия: 72 RUB

Результат: +26% в $ / +29% в рублях

Дата: 07.10.21

Компания 2 Эн+

Тикер: ENPG (ММВБ)

Цена: 834 RUB

Тип идеи: среднесрочная/долгосрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Традиционный дисклеймер для акций на российском рынке: Русал и Эн+ – достаточно популярные идеи и многие инвесторы покупали их акции намного раньше чем я. В идее просто описываю свое мнение о компаниях без претензий на его уникальность, которую вообще сложно встретить для акций на ММВБ, особенно достаточно ликвидных.

Суть Идеи

РУСАЛ (RUAL на ММВБ) – крупнейший российский производитель алюминия. Акции торгуются на ММВБ, а также в отличие от большинства других крупных российских компаний с двойным листингом в Лондоне, у Русала вторая площадка для торговли акциями – Гонконг.

Русал – вертикально интегрированный холдинг с полным циклом производства от добычи сырья до конечной продукции. Не нашел сходу хорошего обзора бизнеса, поэтому коротко напишу про бизнес и компанию. Если рассматривать производственный процесс, сначала происходит добыча бокситов, затем из них производится глинозем, а из него уже получают алюминий. На последнем этапе также требуется большое количество электроэнергии. Более наглядно процесс и примерные пропорции сырья для получения тонны алюминия видны на картинке ниже.

У Русала основные заводы по производству алюминия находятся в Сибири, где есть дешевая электроэнергия за счет крупных ГЭС, а добыча бокситов и производство глинозема находятся в основном на зарубежных предприятиях от Гайаны в Южной Америке до Австралии, а также часть сырья компания покупает с рынка.

Помимо производства алюминия у Русала есть еще один значимый актив – доля в ГМК Норникель. Русал сейчас владеет почти 28% в компании и является вторым крупнейшим акционером после Интерроса Владимира Потанина. Доля Русала сейчас стоит около 1.1-1.2 трлн рублей – это больше, чем вся капитализация Русала и почти равно EV компании. Есть популярное мнение, что Русал очень сильно недооценен из-за наличия доли в ГМК, но для меня это не основной аргумент – рынок может и должен сильно ее дисконтировать относительно рыночной стоимости, пока она не будет продана. Правда стоит отметить, что Русал планирует продать часть своих акций в рамках недавно объявленной программы выкупа в ГМК – это будет чуть ли не первый раз, когда Русал сократит свой пакет. Но в любом случае основная ценность пакета в ГМК в обозримом будущем – поток дивидендов, которые в последнее время приносят даже больше денег, чем основной алюминиевый бизнес.

Также стоит написать еще о паре моментов про компанию. Во-первых, в 2018 году на Русал были наложены серьезные санкции и компания попала в лист OFAC из-за своего контролирующего акционера Олега Дерипаски, что нанесло значимый урон ее бизнесу. Чтобы компания вышла из под санкций, Дерипаске пришлось снизить долю, а также собрать новый совет директоров, большинство мест в котором получили независимые директора. Насколько большое сейчас влияние Дерипаски на компанию – вопрос дискуссионный, но в отличие от большинства компаний на российском рынке, которые по сути полностью контролируются одним или несколькими мажоритарными акционерами, в случае Русала независимые члены СД точно играют значимую роль при принятии решений в компании (что при прочих равных позитивно для миноритариев).

Во-вторых, Русал скоро разделится на две компании. Более “чистые” активы будут выделены в новую компанию AL+, в ее состав войдет примерно две трети мощностей по производству алюминия, в основном получающие электроэнергию от ГЭС, а также зарубежные добывающие активы и доля в ГМК. Менеджмент подчеркивает, что новая компания будет отвечать популярному сейчас тренду на ESG инвестиции и может привлечь таким образом новых инвесторов. Также новая компания будет поставлять продукцию в основном на зарубежные рынки. Остальная часть бизнеса также станет отдельной компанией и сосредоточится на работе на внутреннем рынке. Правда разделение компаний займет 1-1.5 года, т.е. его можно ожидать только ближе к концу 2022 года.

Теперь собственно к идее. У Русала есть несколько драйверов для переоценки.

1. Высокие цены на алюминий

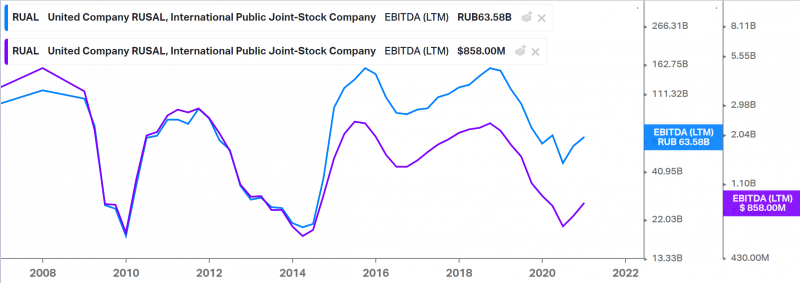

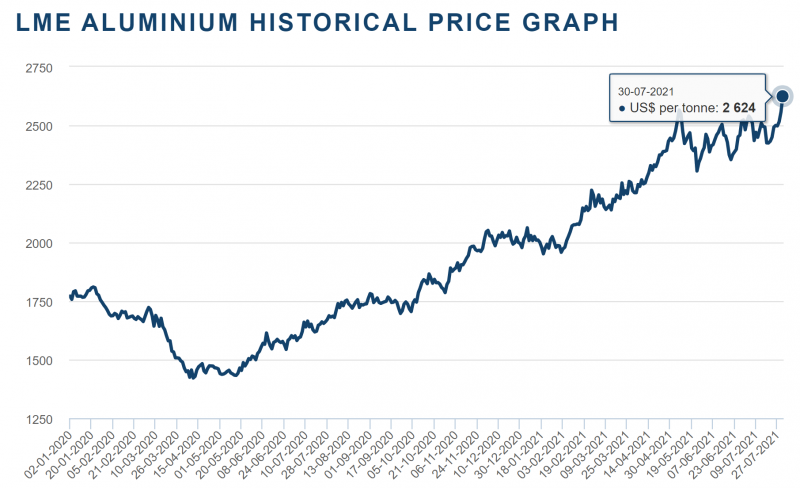

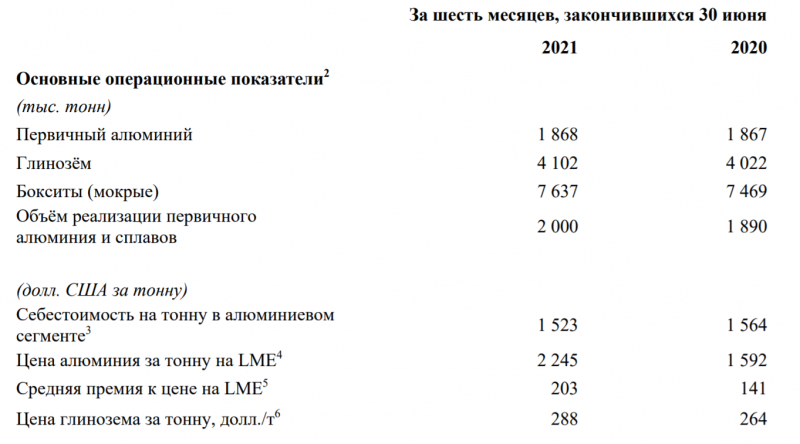

Цена алюминия сильно выросла в последние месяцы. В долларах алюминий сейчас на максимумах за последние 10 лет, а в рублях на исторических максимумах. Эта цена пока не отражена в финансовых показателях компании, так как Русал отчитывается по полугодиям, и отчет в августе должен значительно улучшить мультипликаторы компании, которая сейчас кажется дорогой, если брать LTM значения.

Кроме того, из того, что читал и слышал от знакомых, работающих в индустрии, кажется, что среди всех сырьевых товаров, в которых было ралли в последнее время, в алюминии оно может быть наиболее устойчивым. Дело в том, что около половины всего алюминия производится в Китае, где в свою очередь 80% мощностей получают электроэнергию от угольных электростанций. Китай в последнее время делает большой фокус на улучшение экологии и закрывает/ограничивает неэффективные “грязные” производства. В связи с этим давление на предложение алюминия может продолжиться, что будет поддерживать цену.

2. Делеверидж и возможные дивиденды

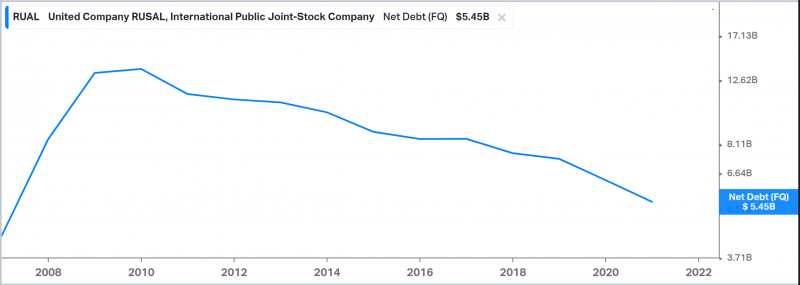

Русал в свое время взял большой долг для покупки доли в ГМК и уже больше 10 лет постепенно снижает долговую нагрузку. Формально долг/EBITDA без учета доли в ГМК сейчас высокий, но он не учитывает дивиденды Норникеля, средства, которые будут получены от продажи пакета в ГСК и рост цен на алюминий. С учетом этих факторов к концу году долг/EBITDA может опуститься где-то до 1 (чистый долг снизится до $3-4 млрд, EBITDA алюминиевого бизнеса + дивы ГМК тоже будут $3-4 млрд). Компания впервые за 10+ лет перестанет быть закредитованной и может начать платить дивиденды, чем повысит свою привлекательностью для инвесторов, которых на российском рынке в первую очередь интересует дивидендная доходность.

3. Приток новых инвесторов (MSCI + ESG)

Это не основной фактор, который к тому же отложится после разделения компании на две части, но при росте котировок Русал может попасть в индекс MSCI. В совокупности с позиционированием компании как ESG-friendly это может привести к притоку новых институциональных инвесторов и создать дополнительный спрос на акции.

Еще из совсем недавних новостей – Русал объявил о покупке 4.35% доли в Русгидро у ВСМПО-АВИСМА. Пока непонятно, будет ли этот пакет задействован в более сложной сделке (например, обменен на долю в БЭМО, совместном предприятии с Русгидро) или это еще один шаг компании в сторону ESG-friendly образа, но в любом случае 17 млрд рублей – относительно небольшая сумма, которая не сильно влияет на бизнес и баланс компании.

Я пока детально не рассчитывал “справедливую” цену акций, но по грубым прикидкам к концу года Русал будет торговаться с EV/(EBITDA + дивы ГМК) < 5 и при текущих ценах на алюминий будет двузначный FCF yield, что выглядит вполне разумной оценкой. Думаю сделаю более детальный расчет после отчета за первое полугодие, который должен быть в августе. Конечно было бы лучше купить акции раньше по более низкой цене, в идеале в феврале, когда закончилось ралли в технологическом секторе, но и сейчас, на мой взгляд, в них сохраняется значимый долгосрочный апсайд.

Итого

Открыл позицию в начале мая, как писал в апдейте портфеля, цену открытия идеи фиксирую на момент апдейта, тогда она была чуть выше текущей. Сейчас в Русале около 3% портфеля. Думаю позиция достаточно долгосрочная, если на сырьевых рынках не будет драматического снижения.

Update 31.07.2021

Русал опубликовал операционные показатели за второй квартал, правда на сайте информацию пока не нашел, хотя в новостных сводках пресс-релиз появился еще 27 июля. В отчете не было чего-то необычного, средняя цена продажи продукции ожидаемо сильно выросла и находится на максимальных уровнях за последние годы. Объем продаж также немного вырос.

Краткосрочно на Русал могут повлиять несколько вещей:

- 12 августа будет СД, на который SUAL (=Вексельберг, второй крупнейший акционер) вынес вопрос о выплате дивидендов. 13 августа будет опубликован финансовый отчет, вместе с которым, вероятно, узнаем о решении. Есть гипотеза, что выплата дивидендов могла быть условием со стороны SUAL для разделения компании на две части, так как он может заблокировать это решение. Но после введения пошлин Русал отложил вопрос разделения компании, поэтому пока непонятно, какое будет принято решение, но с высокой вероятностью дивидендов может не быть.

- Русал недавно отправил запрос в правительство на снижение экспортной пошлины, вопрос прорабатывается, но с 1 августа они вступят в силу в текущем варианте. Если размер пошлины в итоге будет снижен, это будет значимый позитив для Русала, так как у него относительно низкомаржинальный бизнес и пошлины влияет сильнее чем, например, на металлургов.

Цена на алюминий при этом пока продолжает обновлять максимумы.

Я пока ничего не делал с позицией, планирую посмотреть внимательнее на Русал после финансового отчета и принять решение по дальнейшим действиям. Кроме того, открытый вопрос – не лучше ли купить EN+ с учетом того, что в последнее время его акции показывали динамику хуже Русала и возможно Русал сейчас интереснее держать через EN+.

Update 15.08.2021

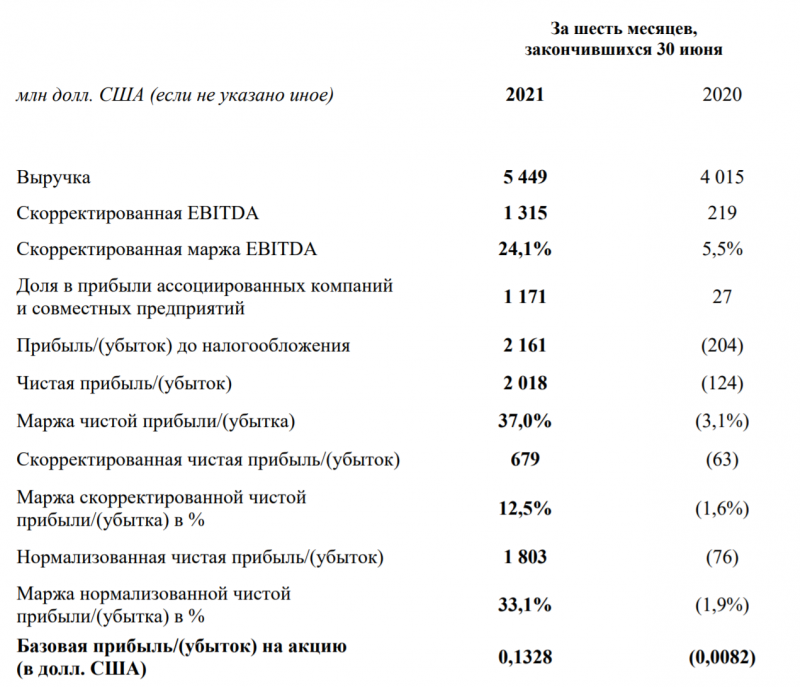

В пятницу Русал опубликовал финансовый отчет за первое полугодие. Показатели компании ожидаемо сильно выросли на фоне роста цен на алюминий.

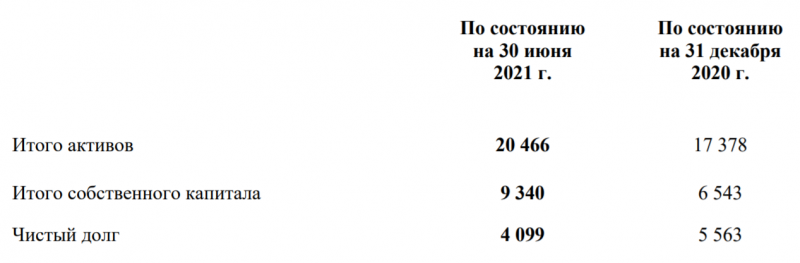

Кроме того, значительно снизился чистый долг – сейчас он составляет 4.1 млрд долларов, многолетний минимум. Net Debt/EBITDA LTM сейчас равен около 2, а к концу года будет еще меньше. Правда снижение долга во втором полугодии вероятно не будет таким же резким, так как в первом Русал получил более $1 млрд от продажи акций ГМК. При этом сам долг равен $7.9 млрд, но на балансе $3.7 млрд кэша. С учетом того, Русал пока не будет платить дивиденды, видимо направят средства на гашение долга.

В случае с Русалом есть несколько открытых вопросов. Первый – как повлияют на бизнес пошлины. При текущей цене на алюминий около $2600 за тонну на LME (Русал продает еще на ~$200 дороже из-за премии) пошлина 15% составит около $400, т.е. средняя чистая за вычетом пошлины сейчас примерно равна той, что была в первом полугодии, и еще распространяется не на всю продукцию. Т.е. алюминиевый бизнес при текущей конъюнктуре может показать результат даже лучше, чем в H1’21, но естественно ситуация изменится, если цены скорректируются. В то же время есть вероятность, что в следующем году пошлины будут пересмотрены и для алюминия их могут сделать ниже, так как у него значительно меньше маржинальность, чем сейчас, например, у металлургов.

Второй вопрос – какие будут договоренности между основными акционерами касательно разделения компании и будущей выплаты дивидендов. Здесь пока нет ясности, поэтому не буду спекулировать. Решение не выплачивать дивиденды сейчас было воспринято рынком негативно, но пока у компании сохраняется значимый долг, его погашение может быть разумным решением. При сохранении хорошей конъюнктуры на рынках долговая нагрузка в следующем году станет уже очень низкой и в теории дивиденды достаточно вероятны, то, что Дерипаска под санкциями и не может получать дивиденды от своих активов, создает риски.

Третий вопрос – попадет ли Русал в MSCI в ноябре. Пока он судя по всему находится на грани, поэтому есть значимая вероятность, что это случится и может поддержать котировки. Но загадывать пока тоже нет смысла, лучше посмотреть ближе к ноябрю.

Наконец, еще один вопрос – не стоит ли купить Эн+ вместо Русала? С учетом коррекции в Эн+ в последние месяцы компания уже стоит ~460 млрд рублей, что фактически равно ее 56.88% доле в Русале (~450 млрд рублей). При этом у Эн+ есть еще энергетический бизнес, который заработал за 2020 год $1 млрд EBITDA и $270 млн FCF, но имеет чистый долг $4.3 млрд. Эн+ направляет на дивиденды 75% FCF от генерации, но не менее $250 млн, а также все дивиденды от Русала, которых пока нет. Сколько должен стоить энергетический бизнес Эн+ с учетом большой долговой нагрузки – вопрос открытый, но если его справедливая оценка больше нуля, то сейчас Русал выгоднее покупать через Эн+, чем напрямую. Кроме того, у Эн+ есть казначейский пакет в 21%, который еще смещает ситуацию в пользу компании.

Фактически единственный аргумент, который можно придумать в пользу Русала относительно Эн+ – более высокая ликвидность и возможный драйвер в виде включения в MSCI. Т.е. акции Эн+, скорее всего, в какой-то момент должны переоцениться (если Русал не подешевеет), но пока Русал не начнет платить дивиденды, для этого кажется нет явных драйверов, и дисконт может сохраняться долгое время. У Эн+ будет отчет 19 августа, дождусь его и внимательнее посмотрю на компанию. Пока продолжаю держать текущую позицию в Русале.

Update 07.10.2021

Решил переложить половину позиции в Русале в Эн+. Решение давно напрашивалось, так как Эн+ уже стоит дешевле, чем его доля в Русале, т.е. энергетический сегмент, по сути, имеет уже отрицательный EV. Соотношение цены акций Эн+ и Русала, при которой стоимость холдинга равна оценке его доли – около 13.5. Сейчас соотношение упало уже до 11.5, т.е. дисконт Эн+ относительно доли в Русале приближается к 20%.

В текущей ситуации мне нравится бизнес обеих компаний. Для Русала складывается хорошая ситуация за счет дефицита электричества в Китае, где производится около половины всего алюминия в мире. Так как производство алюминия очень энергоемкое, причем значительная часть необходимой электроэнергии в Китае вырабатывается на угольных станциях, эта одна из отраслей, которую будут явно ограничивать. В то же время спрос на алюминий пока только растет. Эн+ помимо доли в Русале имеет еще один ценный актив – ГЭС, которые вырабатывают большое количество чистой электроэнергии.

Основной риск в случае Эн+ заключается в том, что у компании нет значимых драйверов для переоценки в ближайшее время кроме того, что она просто стоит дешево. К тому же компания отчитывается по полугодиям, поэтому о результатах за текущий период, которые должны быть сильными, инвесторы узнают только в феврале-марте, хотя менеджмент уже говорит, что выработка ГЭС будет рекордной.

Наконец, пока открытый вопрос насчет возврата капитала акционерам Эн+, хотя компания ранее приняла дивидендную политику, по которой планировала выплачивать не менее 75% FCF энергетического сегмента или $250 млн в год, пока эти дивиденды не выплачивались. Если компания начнет большие стройки новых ГЭС, о которых недавно говорил менеджмент, то возврата капитала может не быть еще много лет, что скорее негативно, так как на российском рынке компании оцениваются в основном исходя из их дивидендной доходности. Также возможные разные варианты обмена акциями между Русалом и Эн+ или других корпоративных событий, но пока нет достаточной информации, чтобы строить какие-то гипотезы на этот счет.

У Русала пока есть драйвер в виде вероятного включения в индекс MSCI в ноябре – результаты ребалансировки будут через месяц. В итоге решил пока переложить половину Русала в Эн+, сейчас в обеих акциях примерно по 1.5% портфеля. Если соотношение акций ENPG и RUAL продолжит снижаться или когда/если Русал отыграет включение в индекс MSCI, возможно, полностью переложу позицию в Эн+.

Update 27.10.2021

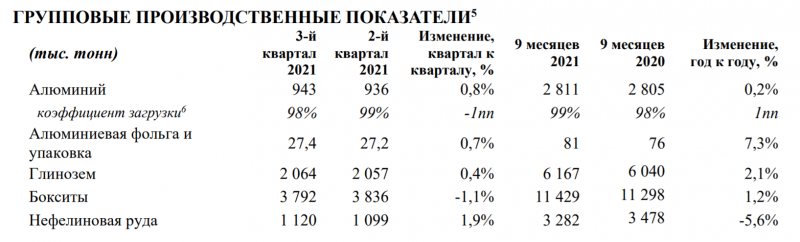

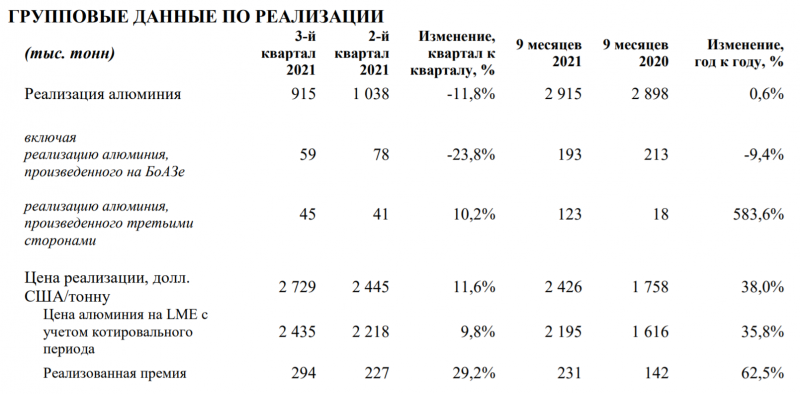

У Русала и Эн+ вышли промежуточные отчеты с операционными данными (Русал, Эн+), короткий апдейт. У Русала стабильный объем производства, но упали продажи – компания говорит, что это связано с задержками в логистике, часть продукции находится в пути. Цены реализации при этом ожидаемо выросли, как за счет рыночных котировок на LME, так и премии к биржевой цене. Если перемножить объем продаж и цену, то выручка в Q3 получится чуть-чуть ниже, чем в Q2, но прибыль, наверное, должна быть выше. Но компания отчитывается по полугодиям и результаты Q4 должны быть еще лучше с учетом текущих цен на алюминий.

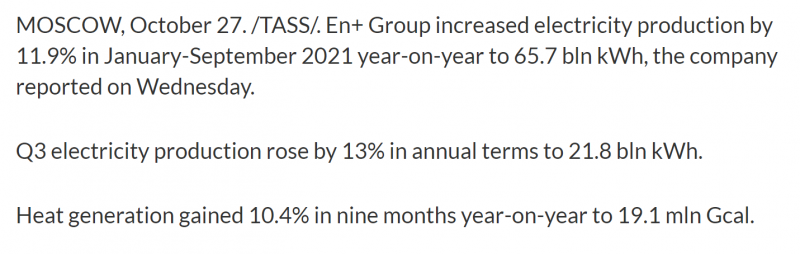

Результаты Эн+ пока не получается посмотреть – сайт компании выдает ошибку 🙂 Нашел короткую версию пресс-релиза, в котором говорится, что генерация электричества выросла на 13% в Q3 и 11.9% YTD. В целом, хорошая динамика.

Отношение цены акций Эн+ к Русалу немного выросло относительно цены покупки, но все еще близко к историческим минимумам и Эн+ стоит дешевле, чем доля компании в Русале. С учетом того, что Русал, скорее всего, попадет в MSCI, и результаты ребалансировки уже через 2 недели (11 ноября после закрытия торгов), пока планирую держать оставшийся пакет (пропорция между Русал и Эн+ примерно 50:50), а после этого, вероятно, переложусь в Эн+, особенно если акции Русала вырастут по результатам ребалансировки.

Update 08.12.2021

Результаты ребалансировки MSCI оказались немного неожиданными, акции Русала просели на больших объемах 30 ноября. Но на этой неделе котировки восстановились и соотношение с акциями Эн+ вернулось на очень низкие уровни.

Эн+ по-прежнему стоит дешевле доли в Русале, и так как потенциальный драйвер в виде включения в MSCI у Русала прошел, а новых в ближайшее время пока, кажется, нет, решил продать Русал и переложить всю позицию в Эн+. Акции Русала с мая принесли 26%/29% прибыли в долларах/рублях, что в целом вполне неплохо, хотя многие другие компании вроде Газпрома выросли сильнее за это время.

В Эн+ (как и Русале) немного смущает отсутствие дивидендов. Вполне возможно, на интервале в ближайшие пол года в условных Газпроме, Лукойле, Мечеле и т.д., где летом будут высокие дивиденды, апсайд больше. Но перекладывать большую часть портфеля в несколько циклических бумаг некомфортно, поэтому пока решил оставить позицию.

В то же время есть потенциальный драйвер в следующем году в виде разделения Русала на две части (“грязную” и “зеленую”). 1 ноября вышла новость, что Эн+ и Суал договорились о разделении активов (Суал ранее был против), завершить процесс планируется во втором полугодии 2022 года. Правда с учетом того, что Русал помимо ММВБ торгуется в Гонконге, могут потребоваться дополнительные согласования (например, хедж-фонд Odey Asset Management хочет, чтобы Эн+ и Суал не голосовали по этому вопросу и решение было принято большинство голосов миноритариев). Однако если на уровне контролирующих акционеров решение принято, думаю оно в итоге будет реализовано с высокой вероятностью.

Update 13.04.2022

Напишу для истории – увеличил вчера долю Эн+ в портфеле примерно с 2% до 4%. Продублирую коротко мнение о компании в текущей ситуации из апдейта по портфелю от 12 апреля:

Я думаю, что и Русал, и Норникель относительно защищены от жестких санкций в обозримом будущем, так как занимают значимую долю на своих рынках, а Эн+ это, по сути, дешевая ставка на обе компании, так как торгуется с дисконтом к доле в Русале, у которого крупный пакет ГМК. К тому же от Эн+ никто не ждет дивидендов, так как их и раньше не платили, но у компании приличный долг, который как раз будут постепенно гасить за счет высоких доходов от благоприятной конъюнктуры.

Эн+ сейчас торгуется почти с рекордным дисконтом к Русалу, не считая короткого провала после открытия торгов 28-29 марта. Соотношение цены акций Эн+ и Русала, при которой стоимость холдинга равна оценке его доли – около 13.5 (сейчас 11).

Закрытие идеи 02.07.2022

Решил продать акции Эн+, возможно временно и позже переоткрою. Изначальная логика, описанная выше, развернулась в обратную сторону относительно ситуации в марте-апреле, когда решил оставить позицию – алюминий в рублях очень сильно упал (и сама цена в долларах, и за счет укрепления рубля), Русал при такой конъюнктуре скорее всего ничего не зарабатывает или работает в убыток, дивиденды от Норникеля тоже явно значительно снизятся.

Также есть гипотеза, что почти весь алюминий Русала сейчас идет в Китай и там может продаваться с дисконтом даже к упавшей рыночной цене. При этом в самом Китае предложение алюминия, возможно, растет (судя по всему источник прогноза с ростом на 15% – Morgan Stanley, хотя эта цифра выглядит завышенной). Выглядит как не очень позитивный расклад для Русала/Эн+.

При этом акции Эн+ упали сильнее акций Русала и торгуются почти с рекордным дисконтом. Продавать по текущим ценам, конечно, неприятно, но не вижу в ближайшее время драйверов, чтобы акции переоценились. Нужен либо резкий разворот цен на алюминий, либо приличная девальвация рубля, либо общий рост позитива на российском рынке. Все три драйвера в ближайшие месяцы под вопросом.

В итоге по позиции в Эн+ получился большой убыток, -41% в рублях (-27% в долларах). Ранее держал в рамках этой же идеи Русал, до того, как переложиться в Эн+, предыдущая часть идеи была более удачной: +26% в $ / +29% в рублях. Помимо негативной динамики в бизнесе непосредственно Русала/Эн+, я в целом решил пока сильно сократить экспозицию на российские акции после ситуации с Газпромом, поэтому закрытие позиции отчасти связано с общим подходом к управлению портфелем и желанием взять небольшую паузу на российском рынке, чтобы посмотреть за происходящим со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: