Summary

Дата: 08.04.21

Компания: Impala Platinum

Тикер: IMPUY (OTC)

Цена: 19.91 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers

Для лучшего понимания сектора перед прочтением рекомендую ознакомиться с инвест идеей North American Palladium, которую держал в 2018-2019 годах, где подробно рассмотрел специфику рынка PGM, в частности, палладия.

Обзор бизнеса

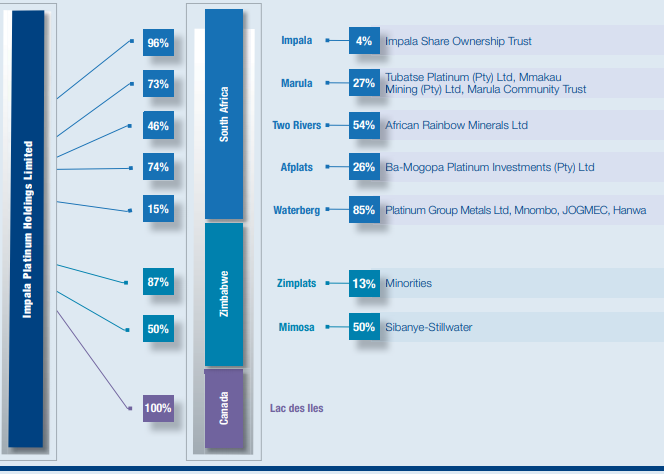

Impala Platinum (IMPUY на OTC) – южно-африканская холдинговая компания, добывающая металлы группы PGM (platinum metal group – это группа из 6 химических элементов: Платина, Палладий, Родий, Иридий, Рутений, Осмий). Impala Platinum владеет активами в Южной Африке, Канаде и Зимбабве.

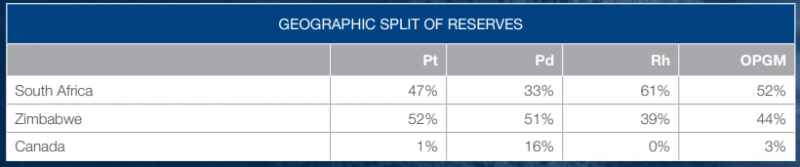

Главные элементы, которые добывает Impala Platinum – это платина, палладий и родий, совместно с остальными элементами PGM большая часть ресурсов расположена в Африке.

В большинстве месторождений Impala Platinum владеет контрольной долей.

Около 70% ресурсов платины и палладия Impala приходится на два карьера, 40% из которых сосредоточены в Зимбабве в карьере Zimplats.

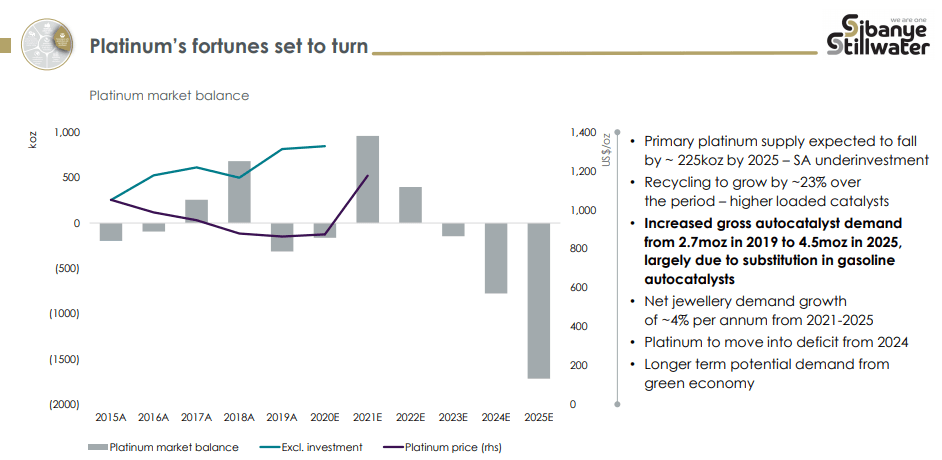

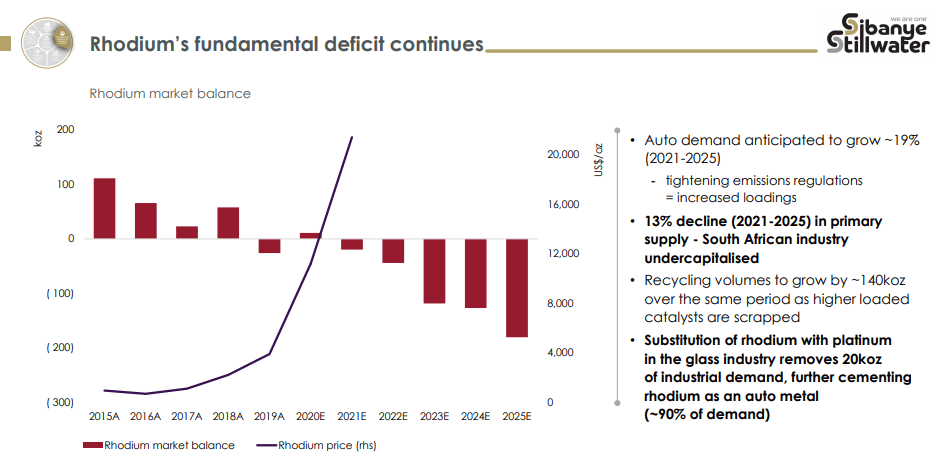

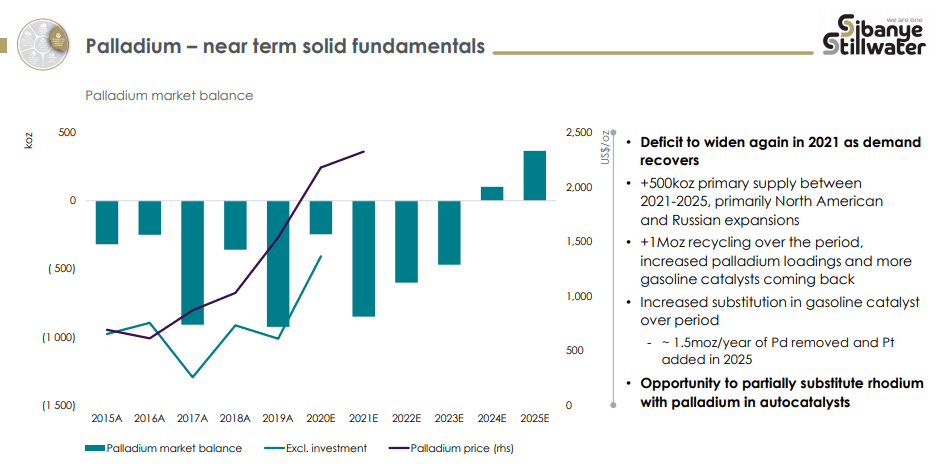

По прогнозам на рынке большинства металлов в ближайшие годы будет наблюдаться дефицит из-за их использования в роли компонентов автомобильных катализаторов.

Финансовые показатели

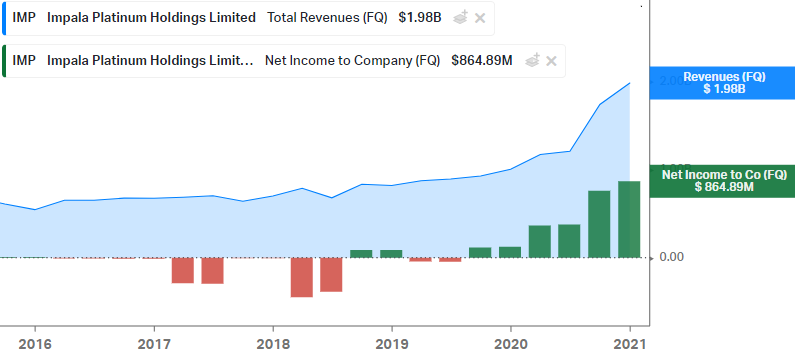

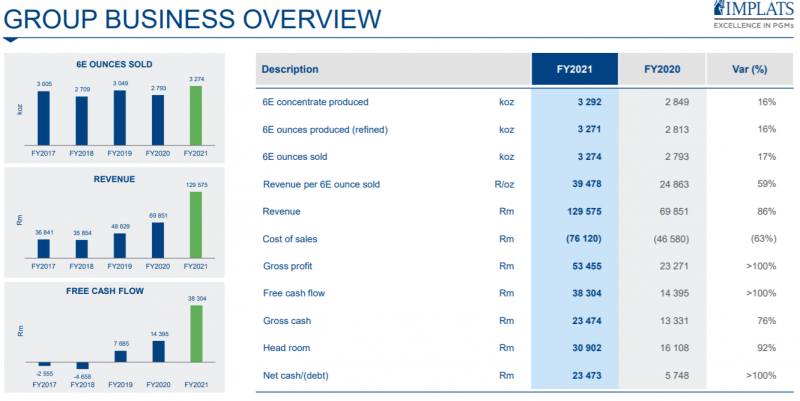

На протяжении последних 4 лет бизнес компании практически не рос и был на грани безубыточности, но в последний год показатели Impala Platinum резко выросли и сейчас компания работает с огромной маржинальностью.

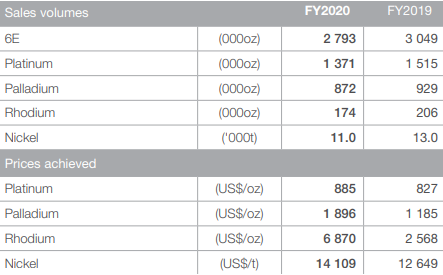

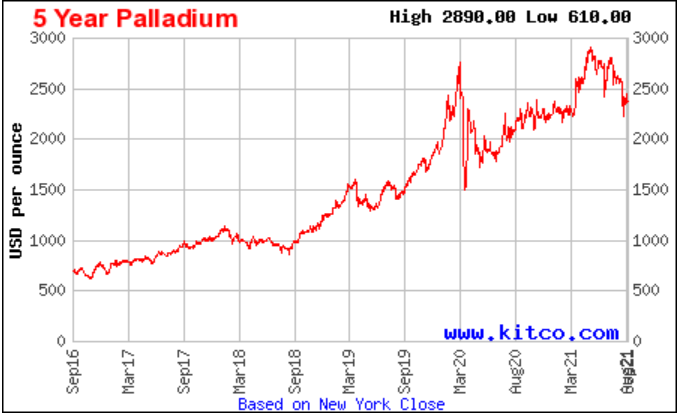

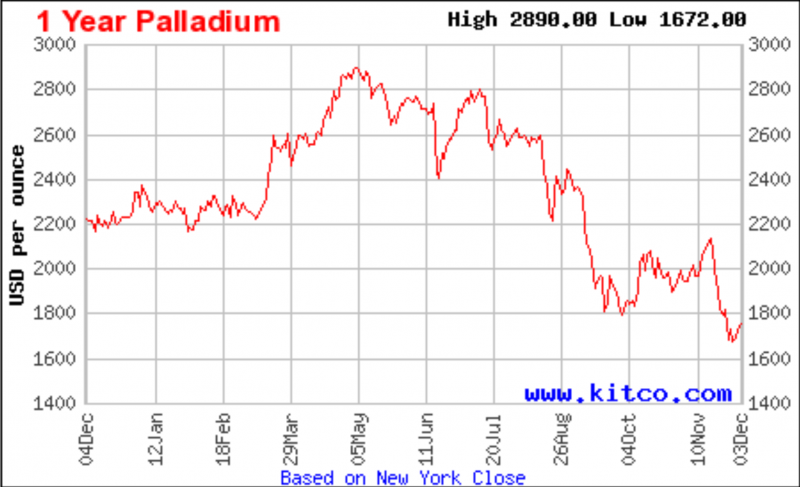

Такая тенденция связана не с увеличением поставок металлов, даже наоборот – в 2020 году объемы продаж снизились из-за временных ограничений на добычу из-за коронавируса. Драйвером роста стали цены на добываемые металлы – к декабрю 2020 цены на палладий выросли на 101%, а на платину на 35% по сравнению с началом 2019 года.

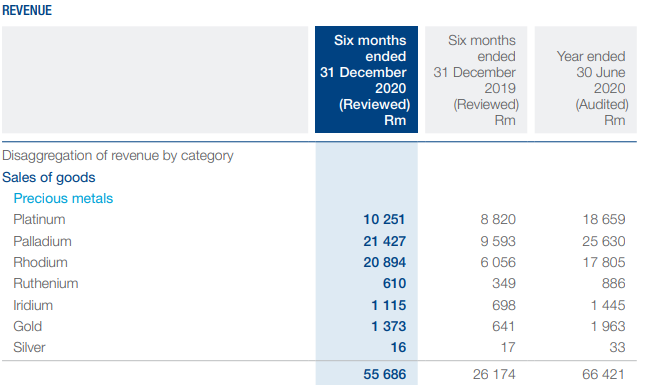

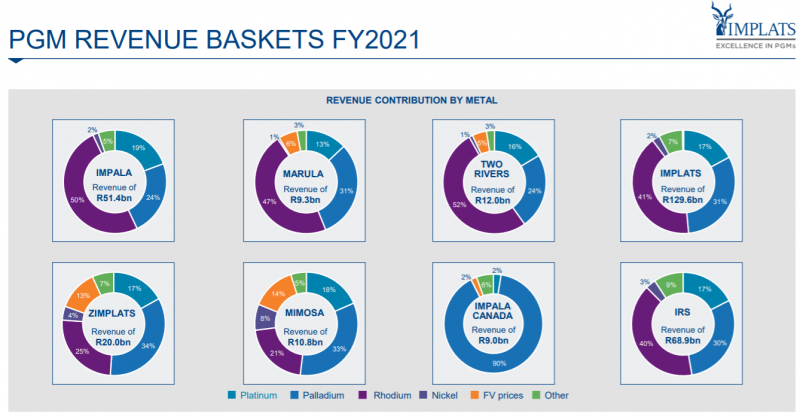

Платина и палладий обычно занимали большую часть выручки, однако за последний год ситуация изменилась – доля продаж родия увеличилась с 23% до 40%.

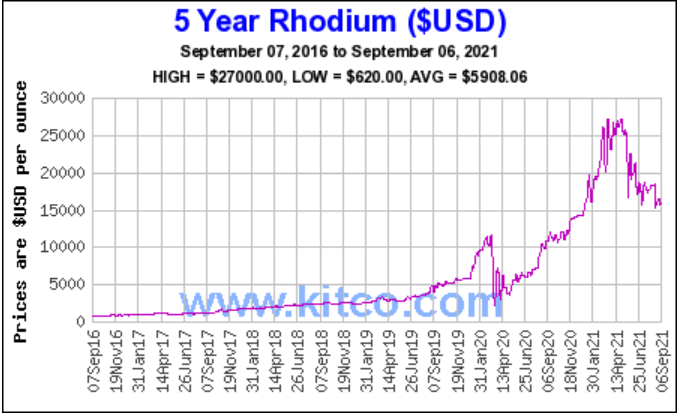

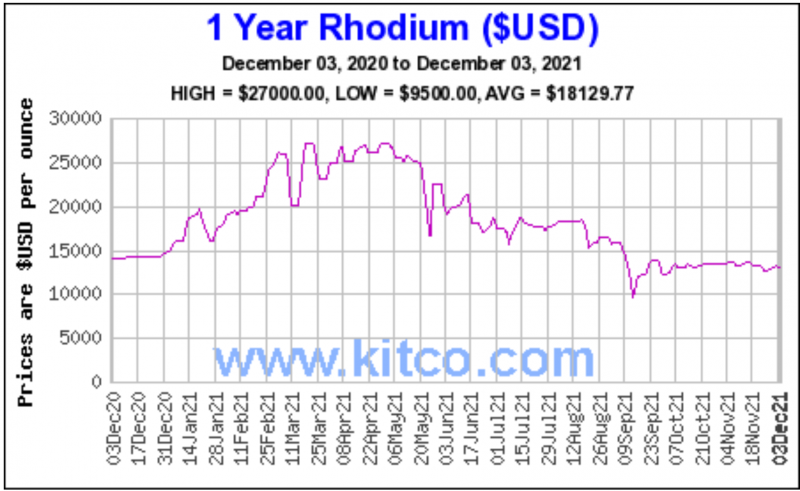

Это связано с космическим ростом цен на родий, который в отличие от платины и палладия с 2019 года вырос почти в 7 раз к декабрю 2020 до 17 тыс. долларов за унцию.

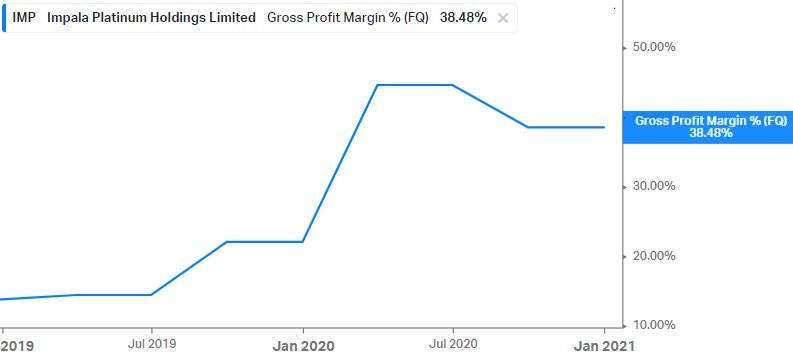

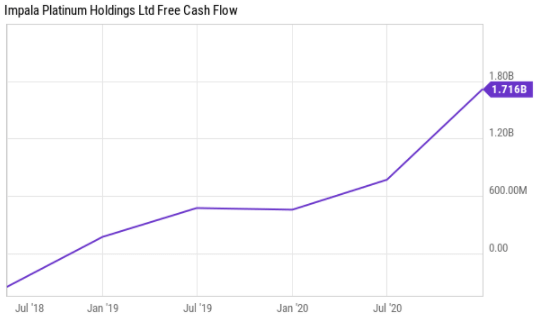

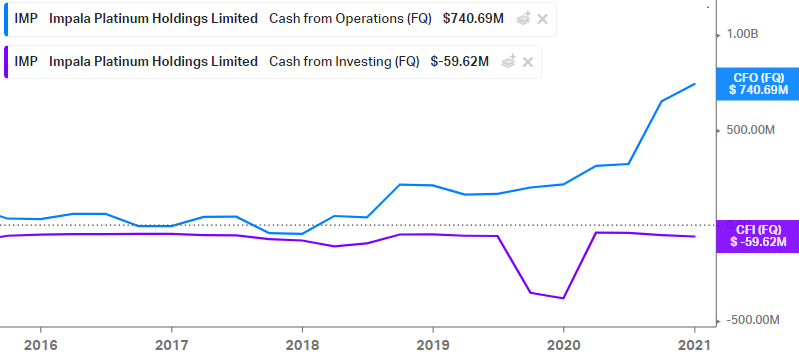

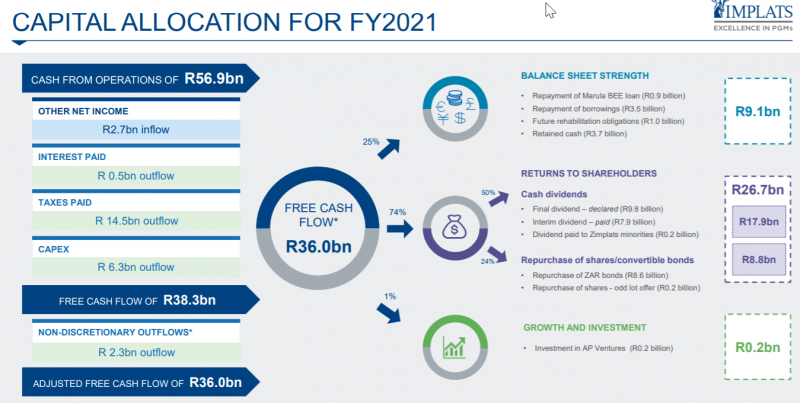

Рост цен на добываемые металлы значительно повышает маржинальность бизнеса, которая выросла с 13% в 2019 до 40% к концу 2020, что является отличным показателем для сырьевой компании. К тому же почти вся прибыль конвертируется в свободный денежный поток.

У Impala нет больших капексов, только в 2019 году компания потратила значительные ресурсы на покупку North American Palladium почти за 1 млрд CAD (я тогда как раз вышел из идеи).

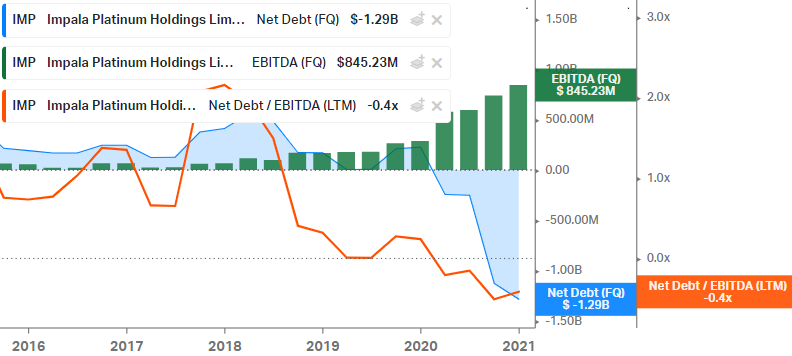

Impala Platinum на протяжении последних 2.5 лет имеет никзкую долговую нагрузку, а в прошлом году чистый долг и вовсе стал отрицательным – кэш на балансе полностью перекрывает долг компании. К тому же EBITDA Impala продолжает расти быстрыми темпами.

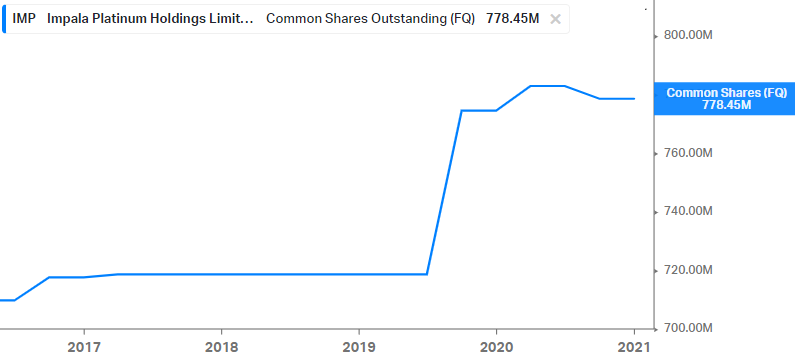

Еще одним положительным фактором является то, что за последние 4 года Impala практически не размывала акционеров, увеличив количество акций всего на 8%.

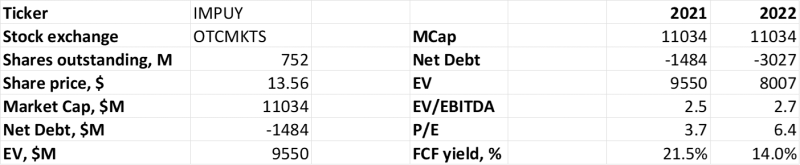

Оценка компании

За последние 3 года акции компании выросли на 700%, при этом почти весь рост с начала 2018 до конца 2019 был ликвидирован мартовским падением рынков на фоне пандемии, но затем котировки достаточно быстро восстановились и обновили максимумы.

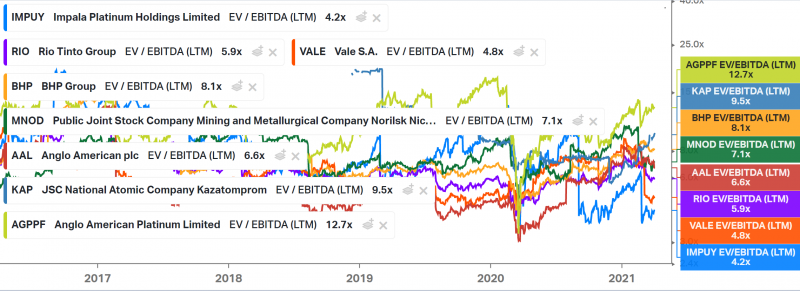

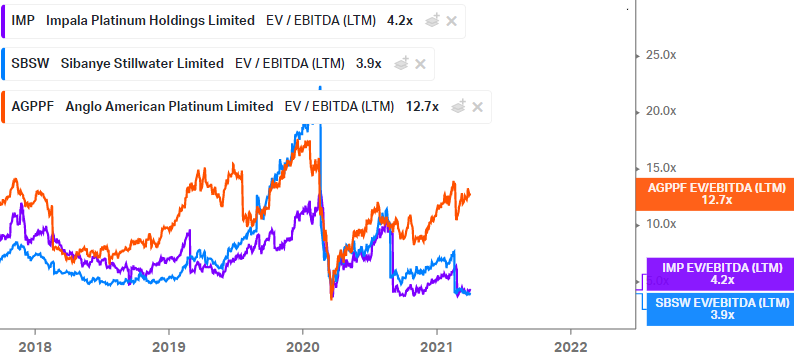

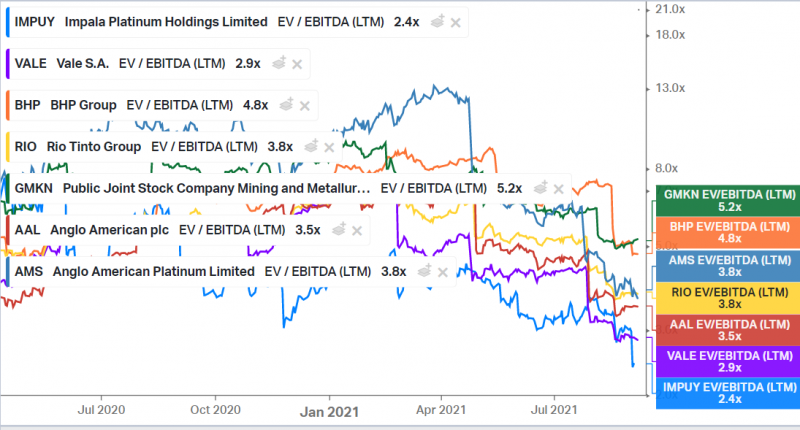

По мультипликатору EV/EBITDA LTM компания стоит значительно дешевле других крупных майнинговых компаний – 4 LTM EBITDA.

Среди крупных прямых конкурентов, которые ведут деятельность в той же Южной Африке можно выделить Anglo American Platinum и Sibanye-Stillwater, при этом последняя стоит даже немного дешевле чем Impala. Однако в бизнесе Sibanye-Stillwater значимую долю занимает добыча золота.

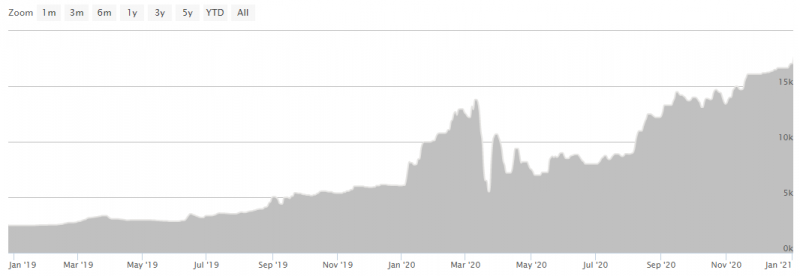

При этом если спрогнозировать форвардные мультипликаторы, то Impala стоит 2-3 NTM EBITDA, что связано с еще более впечатляющим ростом цен на родий, который и является главным драйвером увеличения доходов – с января 2021 родий вырос почти на 70% до 29 тыс долларов за унцию. При этом цены на платину и палладий также выросли с начала текущего года (хотя и не так сильно), что также отразится на увеличении выручки Impala. В связи с такой тенденцией ожидаю отличные результаты за первый квартал календарного 2021 года.

Цена на унцию родия

Еще одним положительным моментом является выплата дивидендов, которую начала компания с 2020 года. Если экстраполировать промежуточный дивиденд, который компания выплатила в марте, дивидендная доходность составляет около 5%. Но результаты за первое полугодие должны быть значительно лучше, поэтому дивидендная доходность наверняка вырастет. При текущих ценах на металлы FCF yield будет где-то в диапазоне 20-30%, дивидендная политика предусматривает выплаты минимум 30% от FCF, но скорее всего будет значительно больше, так как у компании отрицательный чистый долг и нет новых больших проектов. Ожидаю, что следующий дивиденд за календарный H1’21 будет двузначным в годовом выражении.

Риски

Основными рисками в данной идее являются возможное снижение цен на добываемые металлы, особенно родий, стоимость которого кратно выросла за последний год. Палладий также стоит достаточно дорого по историческим меркам, правда с учетом аварии в Норильске его предложение в этом году будет ограничено. В то же время цены на платину находятся на низких уровнях по историческим меркам, и в случае изменения пропорций между металлами в автомобильных катализаторах могут значимо вырасти и как минимум частично компенсировать снижение в родии и палладии.

Также стоит отметить порой нестабильную политическую ситуацию и регулирование в Южной Африке и Зимбабве, где располагаются основные запасы компании. Эти риски сложно оценить, их просто стоит иметь в виду.

Наконец, есть долгосрочный риск, связанный с переходом на электромобили и снижением спроса на автокатализаторы и, соответственно, палладий, родий (для которых этой 80%+ рынка) и платину (около трети рынка). Однако несмотря на текущий ажиотаж вокруг электромобилей этот переход займет много лет и в ближайшие годы вряд ли стоит ожидать значительного эффекта.

Итог

Купил акции Impala Platinum на 2-3% портфеля. Я не планирую делать большую ставку на какой-то один сырьевой сектор или компанию, но хочу собрать небольшую корзину с экспозицией на разные сектора. Impala Platinum, на мой взгляд, выглядит хорошей идеей для такого подхода.

Update 07.09.21

Impala недавно отчиталась за финансовый 2021 год (закончился 30 июня, как обычно бывает у компаний из Южного полушария, включая ЮАР) – сделаю короткий апдейт. Прошедший год был рекордным по всем показателям.

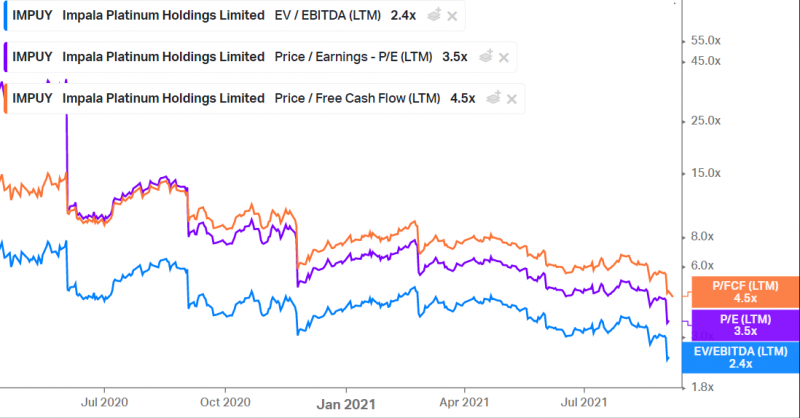

Компания сейчас стоит супер дешево по всем мультипликаторам, как в абсолютном выражении, так и по сравнению с другими крупными майнинговыми компаниями.

Также компания объявила дивиденды в размере 12 ранд на акцию, которые дают доходность около 6% за полугодие или 12% годовых. Причем на дивиденды за прошедший год было направлено только 37% FCF.

В то же время акции заметно скорректировались с момента покупки – получилось, что взял их фактически на пиек.

Это произошло в первую очередь из-за снижения цен на родий, палладий и платину, которые как раз достигли максимума в апреле и затем скорректировались. Отчасти это может быть связано с тем, что автопроизводители, которые генерируют 80%+ спроса на палладий и родий, продолжают снижать объемы производства из-за дефицита чипов.

Основной вклад в доходы компании вносят родий и палладий, на которые пришлось 41% и 31% выручки за 2021 финансовый год и еще больше в прошедшем полугодии. Это создает значимые риски, так как цены на металлы находятся на высоких по историческим меркам уровнях, но в то же время на рынке обоих металлов пока наблюдается структурный дефицит, который может только усилиться, когда автопроизводители вернутся к полной загрузке мощностей.

Если предположить, что цены на металлы не будут падать далее, то Impala потенциально может возвращать акционерам в виде дивидендов и байбеков 20%+ годовых, так как долги погашены, а значимого капекса не ожидается. В то же время недавно начал внимательнее смотреть на другие сырьевые компании, например, американских угольщиков, где потенциально может быть еще более высокая доходность, при этом в хорошей юрисдикции без страновых рисков. И те же российские металлурги также дают сейчас сопоставимую доходность, не говоря уже про префы Мечела, где пока получается огромный дивиденд за 2021 год. Поэтому нельзя сказать, что FCF yield в 20% и двузначная дивидендная доходность сейчас уникальны для сырьевых компаний.

Я пока ничего не делал с позицией, но возможно пересмотрю ее в будущем, если найду более интересные идеи.

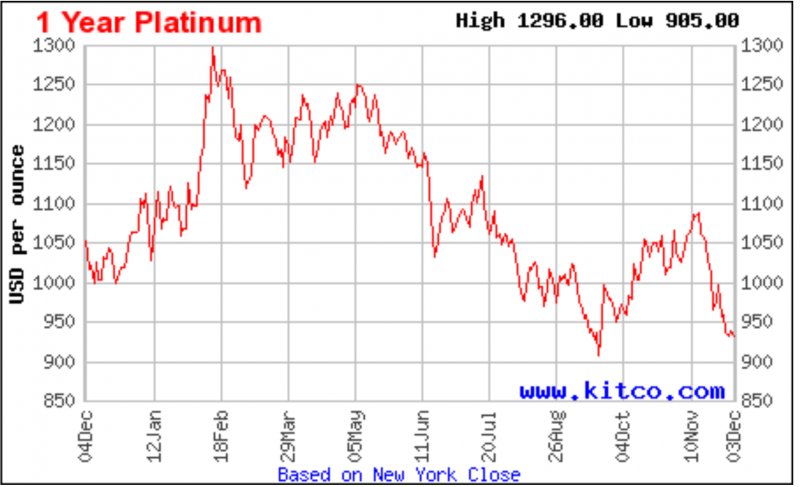

Закрытие идеи 05.12.2021

Решил закрыть позицию в Impala Platinum. Изначально покупал акции, так как компания стоила дешево и платила достаточно высокие дивиденды. Дешево она стоит до сих пор, однако важно учитывать, что LTM показатели были получены на фоне рекордных цен на родий и палладий, которые с момента открытия идеи значительно снизились, а также частично за счет бумажных факторов.

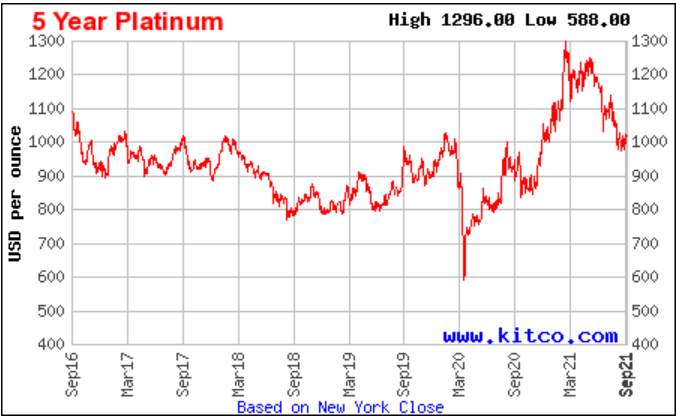

Динамика цен на родий, палладий и платину за последний год выглядит следующим образом.

Прикинул как примерно могут выглядеть показатели Impala при текущих ценах на ее корзину металлов и получилось, что FCF yield будет около 14%. Это достаточно мало – условные Газпром и Лукойл дивидендами заплатят больше, и из бизнес в России мне намного более понятен, чем майнинговая компания из ЮАР с соответствующими страновыми рисками.

Одним из тезисов при покупке акций было еще то, что производство автомобилей значительно снизилось из-за нехватки полупроводников, но за прошедшие пол года оно так и не восстановилось, и кризис поставок затягивается до 2022 года. А на фоне разгоняющейся инфляции, сворачивания государственных программ стимулирования и роста цен на нефть/бензин не уверен, что спрос производство и продажи автомобилей смогут превысить доковидные уровни в ближайшее время. Это создает неопределенность для цен на родий и палладий, которые хоть и упали от пиков весной, все еще достаточно высоки по историческим меркам и в теории могут скорректироваться сильнее.

Если посмотреть назад, покупка акций была достаточно стандартной ошибкой при рассмотрении сырьевых компаний – они стоят очень дешево на пике цикла и платят отличные дивиденды, но при снижении цен ситуация быстро меняется. Аналогичная ситуация была в этом году с российскими металлургами, производителями железной руды (Vale, BHP, Rio Tinto) и т.д. Хотя Impala по-прежнему недорого стоит, на мой взгляд риски сейчас не оправдывают доходность с учетом наличия более интересных альтернатив. Фактически в компаниях типа Impala имеет смысл открывать позиции, если они за год высоких цен могут заработать 50-100% капитализации, как сейчас, например, некоторые американские угольщики, а не 20-30% FCF yield, как было в данном случае (которые теперь упали до <15%). Или, наоборот, на дне цикла, когда компания зарабатывает мало, но с ростом цен доходы могут кратно вырасти, как делал ранее с North American Palladium.

Закрываю идею, продал акции в пятницу, с учетом полученных дивидендов убыток составил 28%.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: