Summary

Дата: 16.03.21

Компания: GoPro

Тикер: GPRO (NASDAQ)

Цена: 12.25 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers и российских брокеров с расширенным доступом к американскому рынку

Суть Идеи

GoPro (GPRO NASDAQ) – американская компания, основанная в 2004 году, известна своими одноименными портативными камерами.

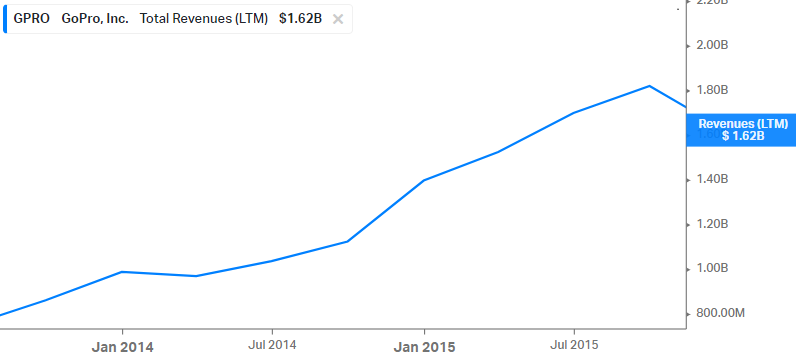

В 2012 компания выпустила знаменитую линейку камер HERO3 и быстро набрала популярность в обществе. На волне ажиотажа в 2014 году GoPro стала публичной через IPO. На момент выхода на биржу компания оценивалась в 2.9 млрд долларов. После листинга основные показатели компании показывали впечатляющий рост – в 2014 году выручка компании увеличилась на 45% до $1.4 млрд.

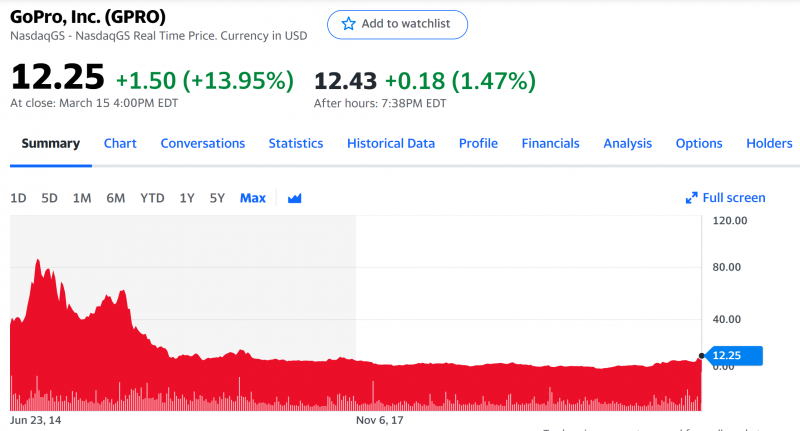

К концу 2015 года хайп спал, и продажи компании начали падать. Как результат, котировки GoPro обвалились более чем в 10 раз от пиковых уровней. Коронавирус также оказал негативное влияние на бизнес компании – находясь на изоляции, люди не путешествуют, снимая фото и видео, и соответственно реже покупают продукцию GoPro. Котировки достигли дна в марте 2020 на фоне общего обвала рынка.

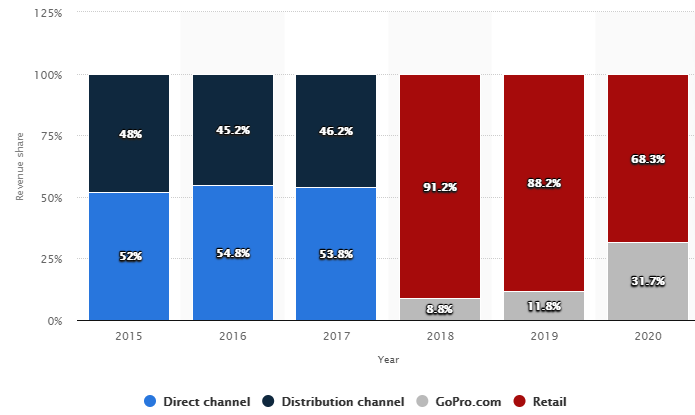

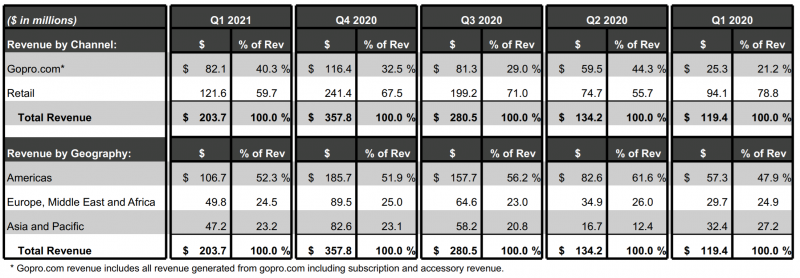

При этом с 2018 года компания начала менять свою бизнес модель – GoPro ввела прямые онлайн продажи со своего сайта, которые имеют более высокую маржинальность в сравнении с другими каналами сбыта, что положительно сказывается на бизнесе. Их доля от общей выручки выросла с 9% до 32% в 2020.

К тому же компания начала активно развивать сегмент подписок GoPro. Сейчас годовая подписка на GoPro стоит 50 долларов. За эту цену клиенты получают скидку в 100 долларов на покупку камеры с сайта GoPro, автоматическую загрузку снятого контента в облако, а также скидку до 50% на аксессуары GoPro. На первый взгляд предложение выглядит странно – продавать новую камеру HERO 9 камеру за $450 без подписки или за $350 с включенной подпиской на год, как будто компания теряет деньги.

На самом деле предложение вполне разумно. Во-первых, акция действует только при покупке через сайт GoPro, что дает компании более высокую маржу от продажи камеры. Во-вторых, если пользователь прекращает годовую подписку раньше срока и не обновляет ее, с него списывается полная стоимость камеры $450. А после двух лет с подпиской вероятность ее отмены уже будет значительно ниже.

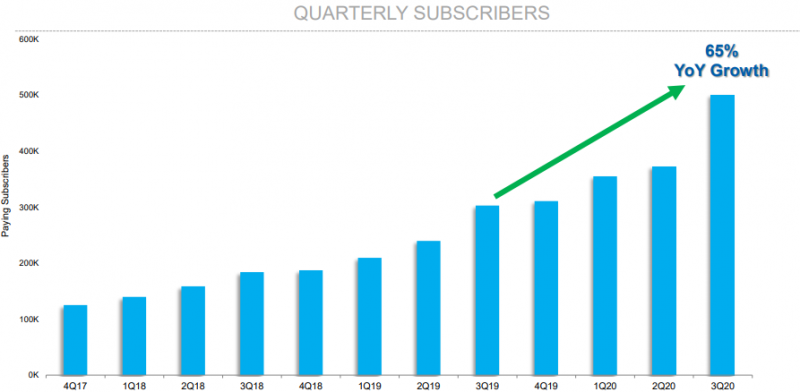

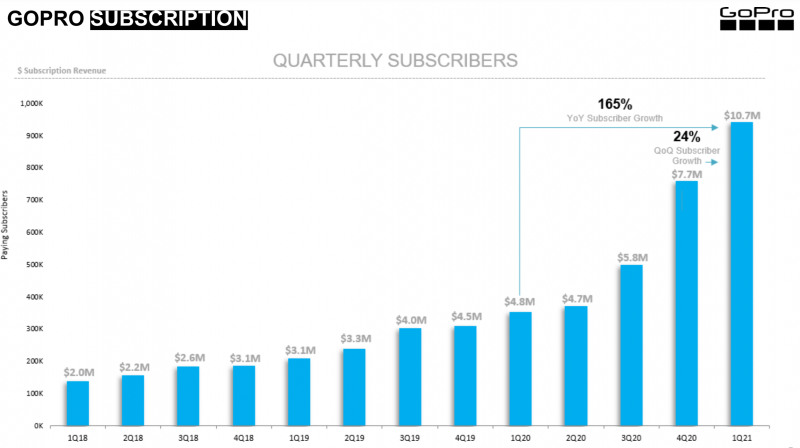

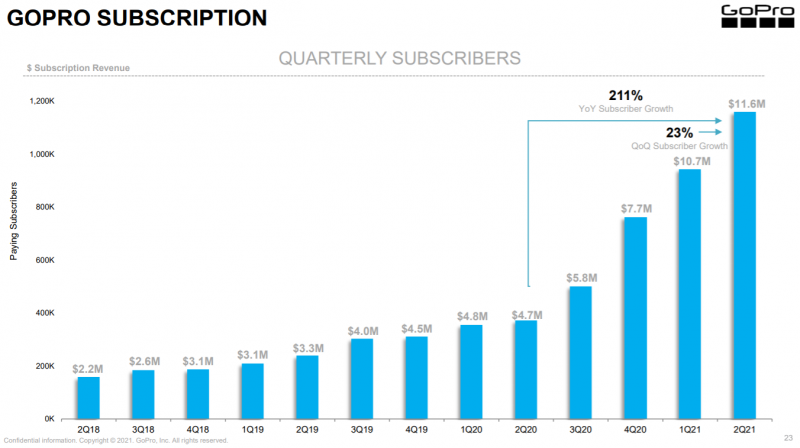

База подписчиков компании быстро растет – с Q4 2019 количество подписок выросло на 145% год к году и на 45% в сравнении с предыдущим кварталом до 761 тыс.

Модель подписки имеет для бизнеса несколько преимуществ: ее легко прогнозировать, она стабильна и самое главное – имеет высокую маржинальность. GoPro хочет достичь к концу 2021 года увеличения базы подписчиков до 2 млн, что составит около $100 млн выручки с маржой в более чем 50%.

Таким образом, чистая прибыль компании составит более $50 млн в год только благодаря модели подписки, если эти планы будут выполнены, и даже больше в будущем при росте количества подписчиков или стоимости подписки. Это также должно способствовать небольшому роста маржинальности бизнеса.

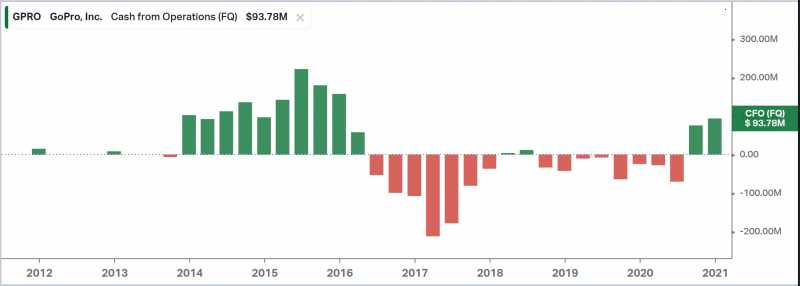

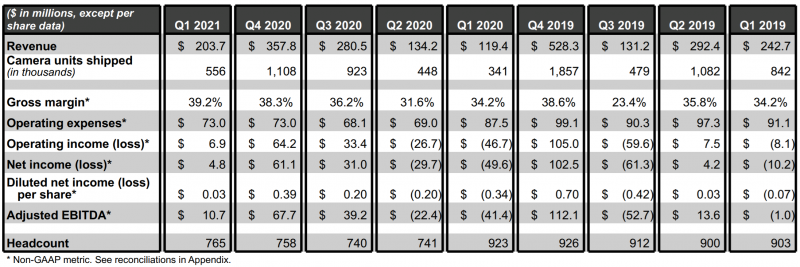

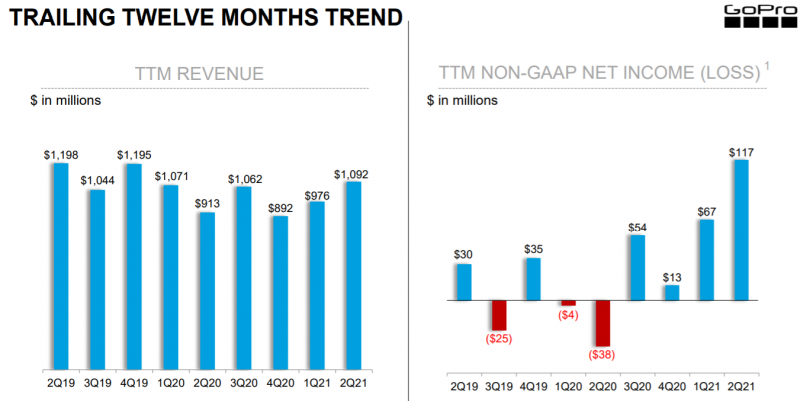

Показали за последние два квартала уже очень хорошие – денежный поток впервые вышел в значительный плюс по сравнению с отрицательными значениями с 2016 года.

И главное, бизнес компании все еще под давлением из-за сильных ограничений на путешествия и экстремальные занятия спортом, для которых наиболее часто используются камеры. Фактически GoPro является ставкой на восстановление “нормальной” жизни, и может даже получить аномально высокий спрос, когда ограничения на передвижения и активный отдых будут сняты. Только в отличие от условных авиакомпаний или операторов круизных лайнеров, которые набрали огромные долги, а их бизнес далек от восстановления, GoPro имеет чистую денежную позицию на балансе и даже в сложном прошлом году бизнес себя неплохо чувствовал.

Наконец, есть еще один очень необычный тренд, от которого GoPro может заметно выиграть, если компания успеет в него встроиться. Сейчас все сходят с ума вокруг NFT (non-fungible tokens), которые по сути дают право собственности на уникальные цифровые товары. Например, пользователи могут стать “владельцами” лучших моментов игр NBA (американская баскетбольная ассоциация) через маркетплейс NBA Topshot. Естественно, отрывок видео с моментом игры невозможно сделать уникальным, но суть не в том, чтобы больше никто его не мог смотреть, а в том, что такая “покупка” является неким символом статуса. Условно говоря, как с картинами, где оригинал часто почти невозможно отличить от хорошей копии, и он точно не является более красивым или уникальным с точки зрения самого изображения, но при этом может стоить десятки миллионов долларов.

GoPro потенциально может реализовать похожий механизм для своих пользователей, которые могут “продавать” заснятые видео на GoPro, и делать это вполне успешно, так как камеры компании используют почти все спортсмены в экстремальных активностях и их моменты часто выглядят даже намного зрелищнее условной игры в NBA. Естественно, далеко не факт, что GoPro реализует такую возможность, но если они это сделают или хотя бы заявят о таких планах, акции, вероятно, получат мощный толчок.

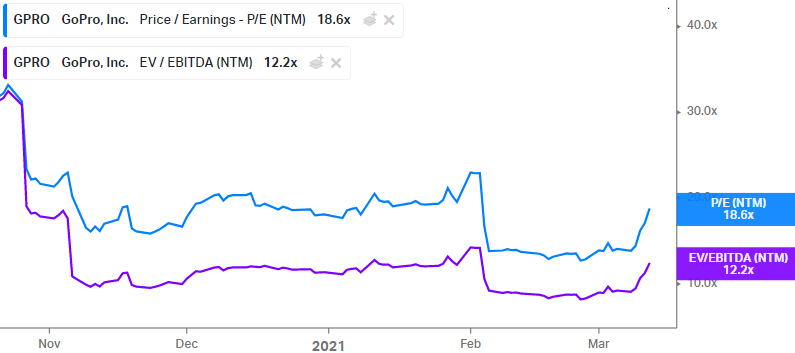

При все этом GoPro, в отличие от большинства компаний на рынке и несмотря на рост котировок в последние дни стоит недорого – $1.8 млрд это всего около 1.5 выручки. Форвардные мультипликаторы P/E NTM и EV/EBITDA NTM составляют 19 и 12 соответственно, что также дешево для текущего рынка. А FCF компании еще выше прибыли, вполне вероятно за 2021 год она заработает $180+ млн денежного потока (за последние два квартала OCF $170 млн), что будет означать двузначный FCF yield к текущей оценке.

Из рисков стоит отметить несколько возможных негативных факторов:

- Затягивание со снятием ограничений и возобновлением путешествий / активного отдыха

- Значимый отток пользователей подписки и невыполнение планов по росту этой части бизнеса

- Долгосрочно – улучшение камер в смартфонах, из-за чего некоторые пользователи могут отказаться от покупки GoPro для обычной съемки в путешествиях, хотя для более активного отдыха смартфон вряд ли сможет заменить камеру

На мой взгляд все риски вполне оправданы, учитывая текущую оценку компании, и покупка GoPro по текущим ценам вполне оправданной.

Итог

Купил вчера акции GoPro пока на 2-3% портфеля, чуть позже возможно докуплю, если котировки не успеют улететь в космос – с начала марта акции выросли уже на 50%. Как это обычно бывает, увидел идею в Твиттере сразу в нескольких источниках, и возможно акции локально немного разогнали. Тем не менее долгосрочно считаю идею весьма интересной.

Update 07.05.2021

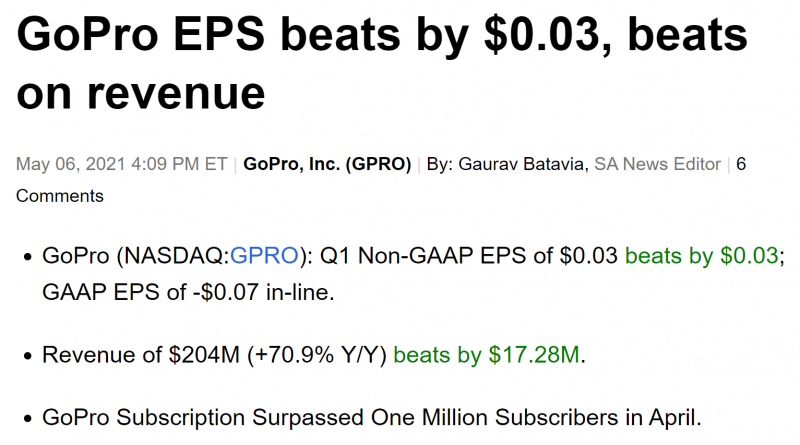

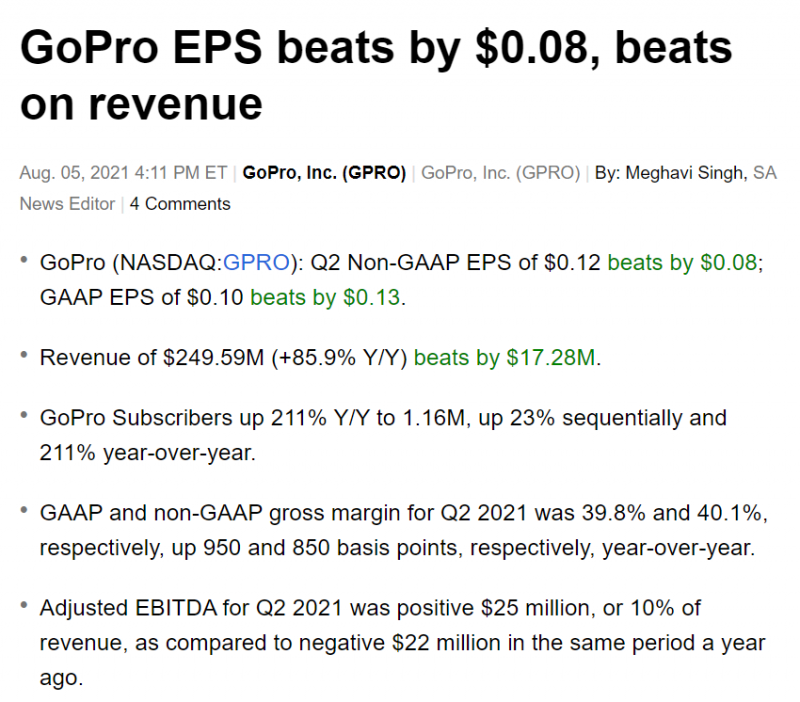

Короткий после отчета GoPro (был вчера после закрытия торгов). Отчет отличный – по всем основным метрикам компания превысила ожидания рынка. Акции растут сегодня примерно на 15% и отыгрывают снижение в последние дни.

Помимо хороших финансовых показателей было еще несколько позитивных моментов. Во-первых, компания продолжает быстро наращивать платных подписчиков, количество которых значительно выросло год к году и к прошлому кварталу, а в апреле преодолело плану в миллион человек. Также менеджмент подтвердил цель два миллиона подписчиков к концу 2021 года. Подписка имеет маржу по операционной прибыли более 50% и значительно улучшает экономику бизнеса.

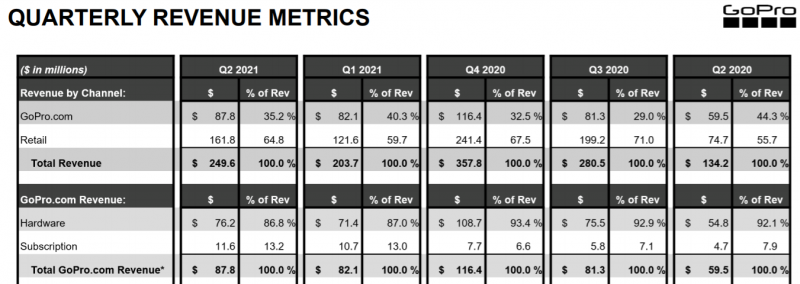

Во-вторых, растет доля собственных прямых продаж через сайт компании, которые имеют более высокую маржинальность – она составляет уже 40% от всей выручки.

В результате у GoPro была рекордная валовая маржинальность более 39% в прошедшем квартале. Кроме того, компания получила прибыль в первом квартале, хотя обычно этот период года убыточный, так как продажи значительно сокращаются относительно сезонного пика в четвертом квартале.

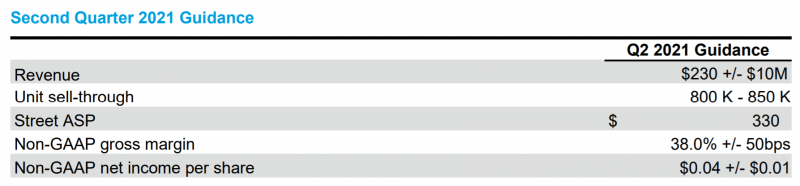

Прогноз на следующий квартал также неплохой – компания ожидает значительный рост в количестве проданных камер, небольшое снижение цены и маржинальности (но оба показателя значительно лучше, чем в Q2 год назад), а также менеджмент рассчитывает, что все кварталы в 2021 году будут прибыльными.

Пока описанный в идее тезис подтверждается – компания увеличивает доходы от подписки и маржинальность. В развитых странах постепенно снимают ограничения, что должно способствовать дальнейшему росту доходов компании.

Ключевой риск – конкуренция, особенно с DJI. После комментариев к посту посмотрел различные отзывы и сравнения, например, вот неплохое видео на тему. DJI Osmo Action действительно выглядит как лучший value for money, а у GoPro есть минусы вроде периодических зависаний, на которые жалуются многие пользователи.

В пользу GoPro при этом есть два аргумента:

- Для GoPro action камеры – основной бизнес, в то время как для DJI – не очень большое побочное направление. В результате GoPro каждый год выпускает новую линейку камер (в сентябре этого года планируется GoPro 10), в то время как единственная модель DJI была запущена еще в начале 2019 года и с тех пор я не нашел никаких анонсов о ее обновлении.

- GoPro по сути создал новый сегмент и у многих людей ассоциируется с подобными камерами. У меня есть гипотеза, что достаточно многие люди готовы переплачивать за бренд, как условно в случае с iPhone.

Я пока продолжаю держать позицию, рассчитываю на то, что в Q3 и особенно в Q4 будет значительный рост спроса на камеры на фоне возобновления путешествий и активного отдыха в развитых странах, но буду следить за анонсами DJI и других конкурентов GoPro.

Update 06.08.21

GoPro вчера отчитался лучше ожиданий по всем основным показателям. Акции растут на премаркете на 8-10%.

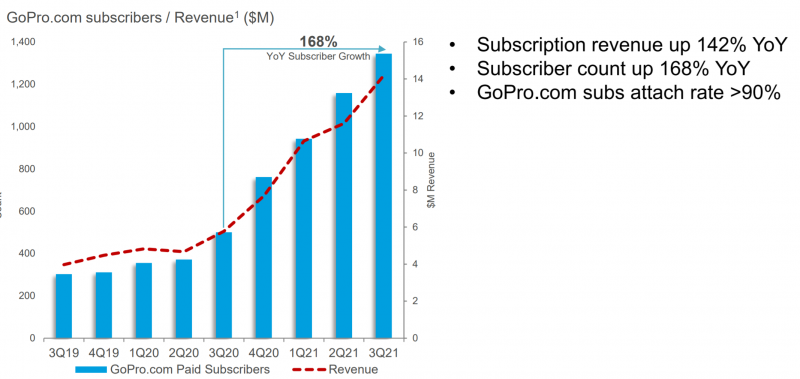

Количество пользователей подписки и выручка, которую они генерируют, продолжают расти быстрыми темпами. Компания ожидает более 1.7 млн подписчиков к концу года и ARR $90 млн к началу 2022 с маржой 70-80%. Кроме того, у GoPro есть еще одна подписка – Quik (приложение для редактирования фото и видео), у которой уже более 100 тысяч подписчиков, правда она стоит $10 в год и пока не сильно влияет на финансовые показатели.

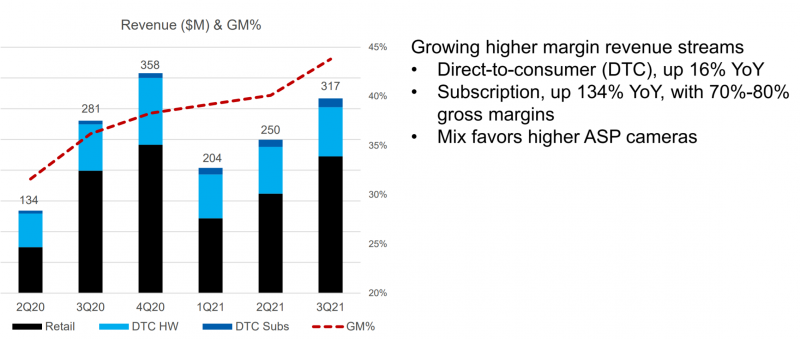

Доля продаж через собственный сайт немного упала по сравнению с прошлым кварталом, но остается достаточно высокой – 35%. Также у компании меняется микс продаж камер в пользу более дорогих. В результате валовая маржа выросла до 40%.

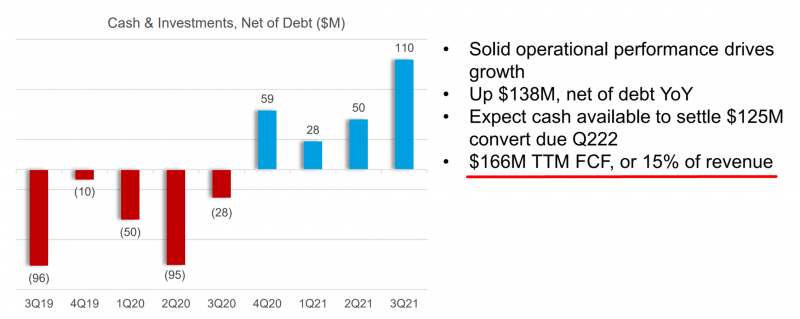

Несмотря на то, что выручка компании еще не вернулась но допандемийные уровни, LTM прибыль на максимумах за последние несколько лет. Кроме того, у компании растет денежный поток, менеджмент ожидает 470-500 млн долларов кэша на конец 2021 года (было 325 млн на конец 2020).

Основных риска на текущий момент, кажется, два. Первый – границы еще долго будут закрыты, а перемещения людей ограничены, из-за чего спрос на камеры не вернется на прежние уровни. Второй – выход новых моделей от конкурентов, в первую очередь DJI, которые могут перетянуть на себя значимую часть спроса, так как рынок достаточно нишевый. Оба фактора прогнозировать достаточно сложно, и в этом, определенно, минус идеи. Бонусный дополнительный вопрос – сколько должен стоить достаточно цикличный hardware бизнес, судя по всему к концу года P/E ex cash будет в районе 10, что конечно мало по меркам текущего рынка, особенно с учетом растущей доли recurring revenue.

Пока компания показывает хорошую динамику, продолжаю держать акции. В то же время это одна из позиций, которой потенциально готов пожертвовать, если найду что-то более интересное.

Update 05.11.2021

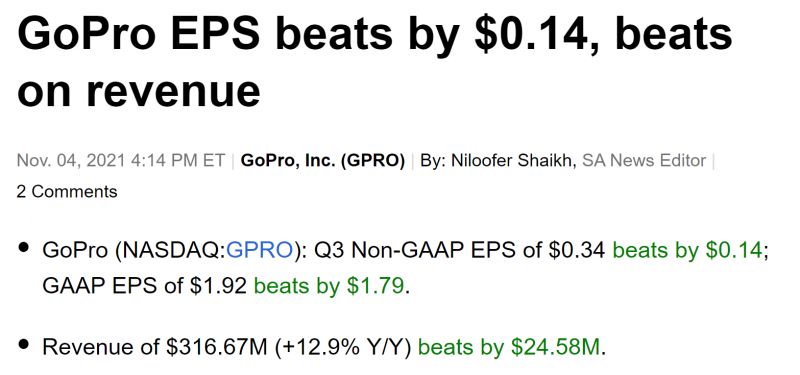

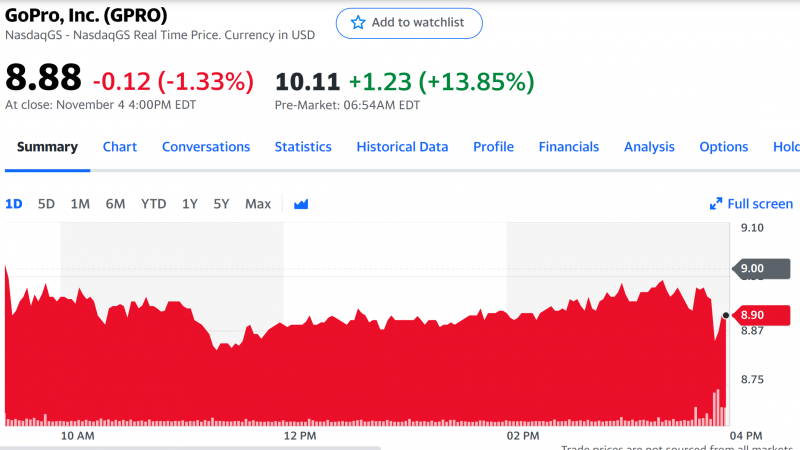

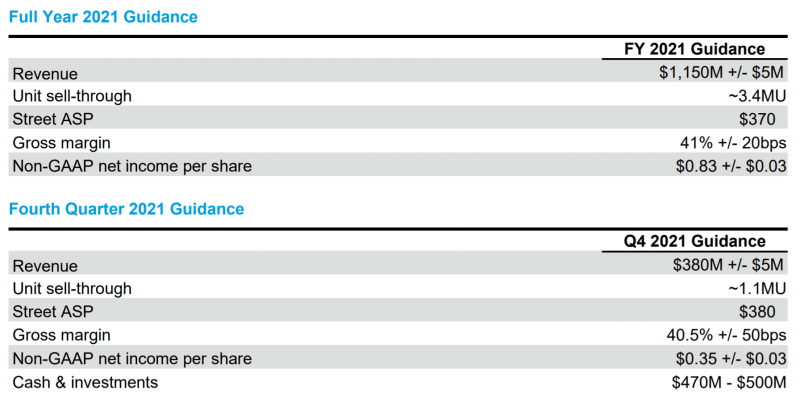

GoPro вчера после закрытия торгов отчитался за третий квартал. Отчет значимо лучше ожиданий рынка по выручке и прибыли, акции растут на премаркете на 13%.

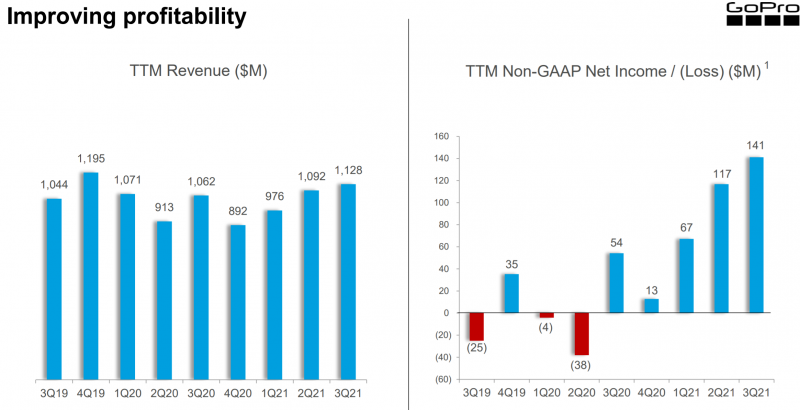

Хотя LTM выручка компании находится на уровне 2019 года, прибыль преобразилась и растет с каждым кварталом, из-за двух основных драйверов.

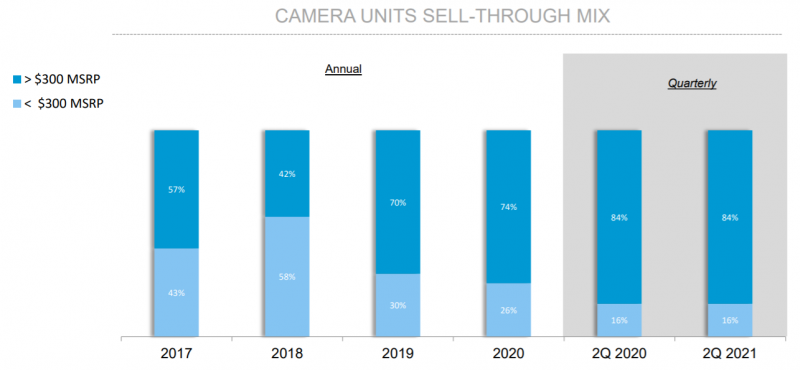

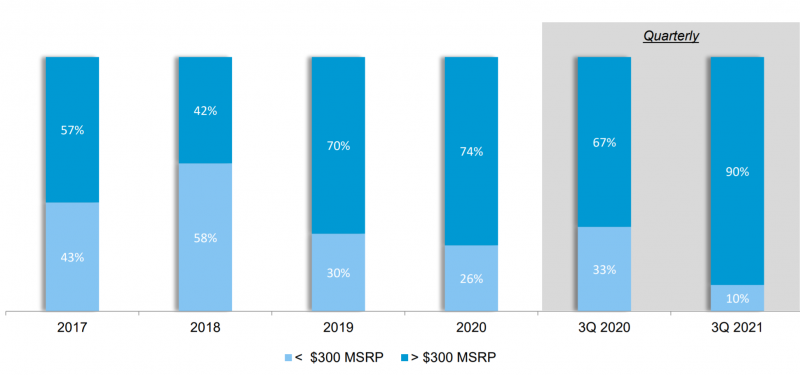

Во-первых, меняется микс продаж в пользу более дорогих камер. Продукты со средним чеком больше $300 составляют уже 90% продаж.

Это происходит в значительной степени благодаря ежегодному обновлению линейки – недавно начала продаваться новая модель HERO 10. Принцип похож на релизы айфонов – каждый год осенью новый продукт с улучшениями относительно предыдущего, пусть и не радикальными.

Во-вторых, количество подписчиков продолжает быстро расти, причем у подписки маржинальность 70-80%. Конечно, важно иметь в виду, что подписка дает скидку на камеру, но так как такая опция доступна только на сайте GoPro, компания при прямых продажах экономит на марже ритейлеров и, скорее всего, не теряет в деньгах. У GoPro на конец квартала 1.34 млн подписчиков за $50 в год + еще 168 тысяч на отдельную программу для редактирования видео Quik за $10 в год.

В результате маржинальность всего бизнеса значительно выросла и превысила 40%.

Самое интересное – FCF LTM GoPro составляет уже $166 млн. FCF 15% от выручки – это отличный показатель для не супер маржинального hardware бизнеса. Но самое главное, у компании теперь двузначный FCF yield – около 11 и 12% от капитализации и EV соответственно.

За четвертый квартал компания планирует заработать еще около $100 млн FCF, и Net Cash уже будет $200+ млн. Менеджмент пока не объявлял байбеки или дивиденды, в следующем году это может быть дополнительным драйвером, если хорошие финансовые показатели продолжатся.

Позитивный момент – в отличие от многих компаний, GoPro не испытывает проблем с поставками продукции, ни из-за нехватки чипов, ни из-за проблем с логистикой. С логистикой проще, так как маленькую камеру, которая стоит $300-500, можно доставить и самолетом, в обход длительных пробок в портах. А с чипами GoPro молодцы, сейчас отсутствие проблем на этом фронте – редкость.

Самый большой вопрос на фоне хороших отчетов, которые в последние кварталы стабильно лучше прогнозов менеджмента и ожиданий рынка – почему не растут акции. Одной из причин могло быть ожидание выхода новой камеры от DJI и усиления конкуренции. После перерыва DJI анонсировал новую камеру Osmo Action 2 в конце октября, продажи начнутся в ноябре. Новая камера от DJI сильно видоизменилась – стала намного меньше и дороже – она стоит $399, как последняя модель HERO 10 от GoPro на их сайте с подпиской (но $499 в рознице, на которую приходится 60-70% продаж).

В сети уже можно найти обзоры и сравнение камер от разных блогеров, я посмотрел выборочно – пока такое впечатление, что у обеих камер есть свои плюсы и минусы и нельзя сказать, что DJI лучше, хотя небольшой размер камеры делает ее использование более удобным во многих случаях. Есть жалобы, что GoPro периодически глючит и перестает работать, а DJI быстро перегревается и тоже перестает работать, и обе компании работают над улучшениями. Продажи в Q4 будут достаточно показательными, если GoPro покажет хорошие результаты, несмотря но новую камеру от основного конкурента, которую долго ждали, то основной риск для компании может быть снят.

Кроме того, стоит сказать, что у GoPro явно более сильный и известный бренд, а многие люди при выборе камеры смотрят не профессиональных блогеров на YouTube с детальными обзорами, а читают популярные СМИ, а там отзывы на новую камеру GoPro примерно такие:

Фактически, если посмотреть на исходные тезисы при покупке GoPro и текущую ситуацию, расклад следующий:

- Количество подписчиков быстро растет, изначально менеджмент прогнозировал почти 2 млн к концу 2021, новый прогноз – 1.7 млн, немного хуже, но все равно хороший результат.

- Показатели значительно улучшились и у компании будут рекордные прибыль и FCF в 2021 году

- При этом ковидные ограничения еще есть во многих странах и путешествия ограничены, эта часть тезиса пока не отыграна, но по идее в следующем году бизнес должен себя чувствовать еще лучше

- У компании пока нет проблем с производством и логистикой, что большой плюс на фоне многих других производителей

- Эффект от выхода новой камер от DJI пока не до конца понятен, будет видно в ближайшие 1-2 квартала

Я пока не планирую корректировать позицию, скорее всего подожду следующего квартала, там будет понятен (как минимум частично) эффект от выхода новой камеры DJI и менеджмент, возможно, даст какую-то ясность, что планирует делать с кэшем. Но если котировки опять продолжат сползать вниз и хорошие результаты не помогут, возможно, нужно будет пересмотреть позицию.

Update 04.02.2022

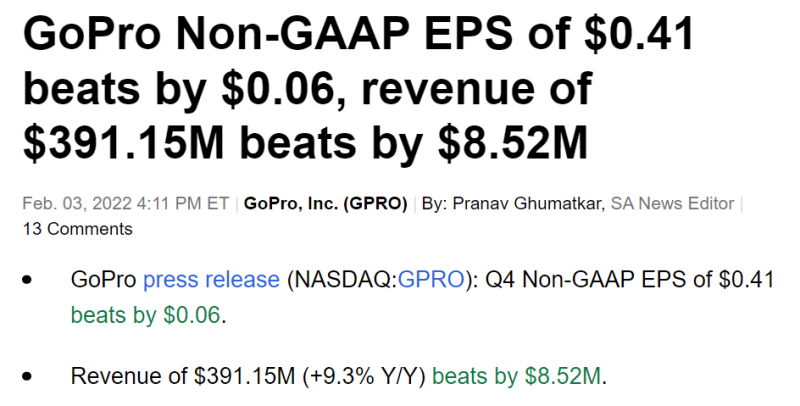

GoPro вчера отчитался за Q4 и 2021 год. Отчет в очередной раз лучше ожиданий рынка по выручке и прибыли.

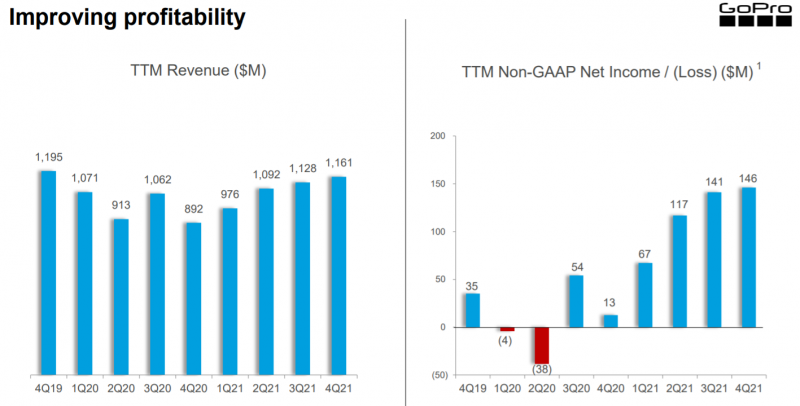

LTM показатели перестали значимо расти, но прибыль рекордная, сейчас GoPro торгуется с P/E LTM около 10.

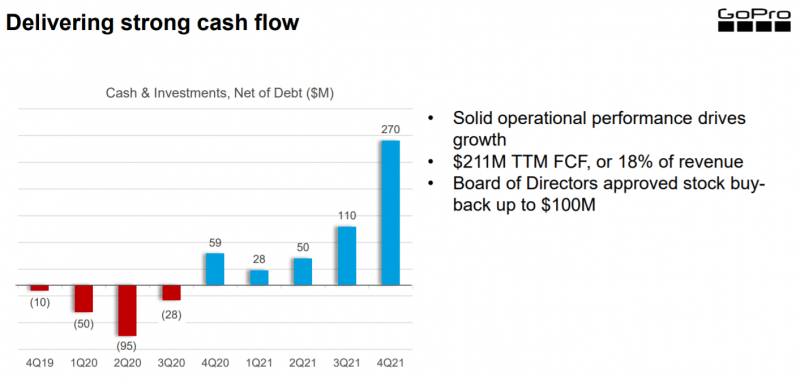

Денежный поток еще больше, FCF $211 млн, это FCF yield почти 15%. Правда стоит отметить, что рост FCF отчасти связан с изменениями в оборотном капитале и включает SBC. Борд GoPro наконец-то одобрил байбек на $100 млн, правда менеджмент в коммуникации очень аккуратно про него говорит и складывается ощущение, что они не планируют активно выкупать собственные акции, несмотря на рекордные показатели и снижение котировок.

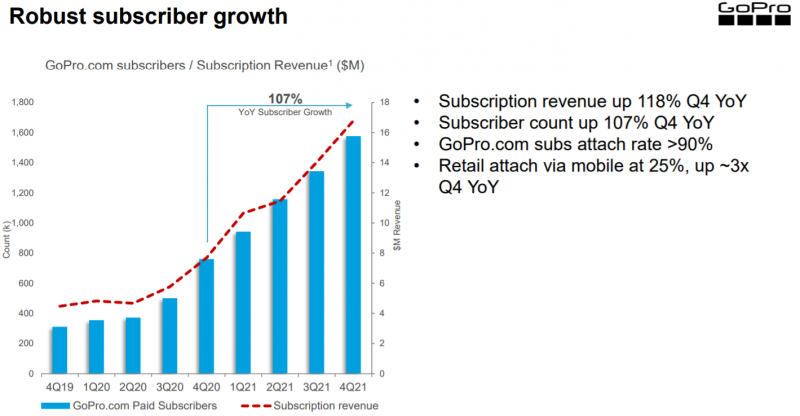

Количество подписчиков продолжает расти, правда стоит отметить, что фактически все пользователи покупают подписку, чтобы получить скидку на камеру. На конец года 1.6 млн (изначальный план был 2 млн, но текущий рост тоже не плохой), на конец следующего года менеджмент прогнозирует рост до 2.2 млн подписчиков. Здесь речь про подписку за $50 в год, есть еще отдельная за $10 в год, у которой 220 тысяч пользователей.

Ключевым опасением перед отчетом был выход новой конкурирующей камеры DJI Action 2, но пока, кажется, она не сильно сказалась на продажах GoPro. Выручка выросли на 10% в Q4, в Q1 прогнозируется рост примерно на 5%. Правда с поправкой на рост доходов от подписки продажи самих камер в деньгах будут примерно на уровне прошлого года, а в штуках даже снизятся, так как средняя цена продажи растет.

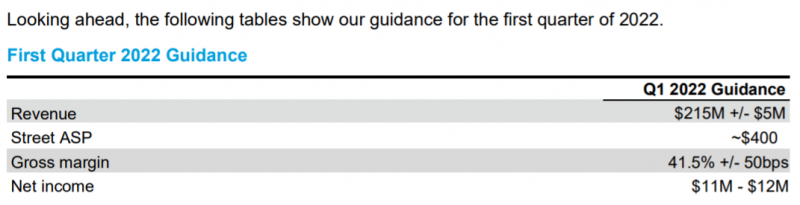

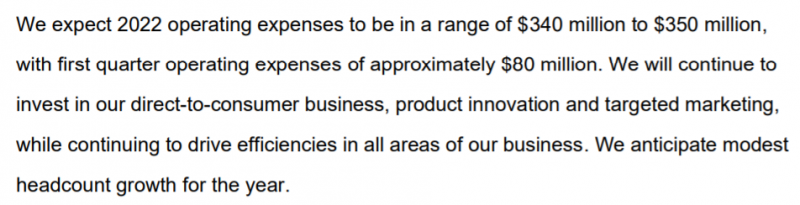

На весь 2022 год компания прогнозирует стабильную валовую маржу в диапазоне 40-43% и операционные расходы на уровне $340-350 млн, скорее всего речь о Non-GAAP показателях, т.е. операционные расходы вырастут примерно на 5% к 2021 году.

Еще из интересного – GoPro планирует расширять линейку камер более нишевыми продуктами, сейчас есть по сути две основные камеры + пара старых моделей по более низкой цене, планируют выпускать еще по 2 модели в 2022 и 2023 году, но пока не рассказали, какие именно.

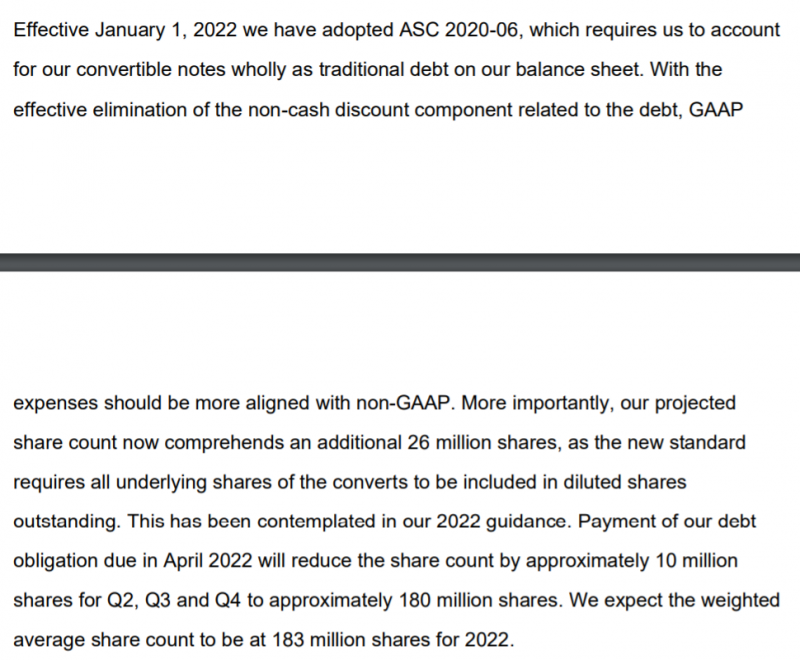

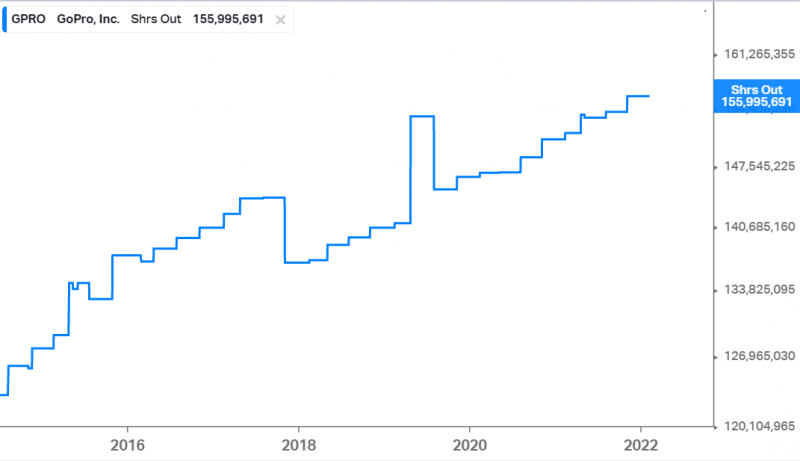

Момент, на который я раньше не обратил внимание, хотя стоило – размытие, у GoPro значимо растет количество акций в обращении, хотя компания генерирует отличный денежный поток. А в следующем году вырастет еще сильнее, правда рост будет технический – по новой политике учета компания должна учесть потенциальное размытие от конвертируемых облигаций. Менеджмент сказал на звонке, что планирует использовать байбек как минимум для компенсации SBC, чтобы количество акций в обращении не увеличивалось, и на Q2-Q4’22 прогнозируют 180 млн акций.

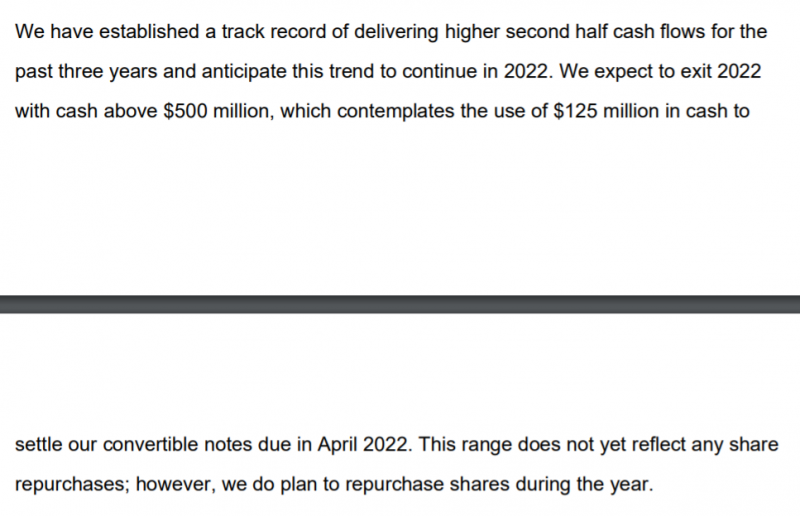

Насчет кэша на балансе, компания прогнозирует более $500 млн на конец 2022 года (сейчас $539 млн), с учетом того, что $125 млн потратят на погашение облигаций, итого можно прикинуть, что прогноз FCF на 2022 год $86+ млн. Правда из них около $40 млн в год это SBC, если его вычесть, получится уже значительно меньше, всего $45+ млн или около 3% скорректированный FCF yield. Вероятно это консервативный прогноз, тем не менее цифры выглядят не очень оптимистично и значительно хуже, чем в 2021 году.

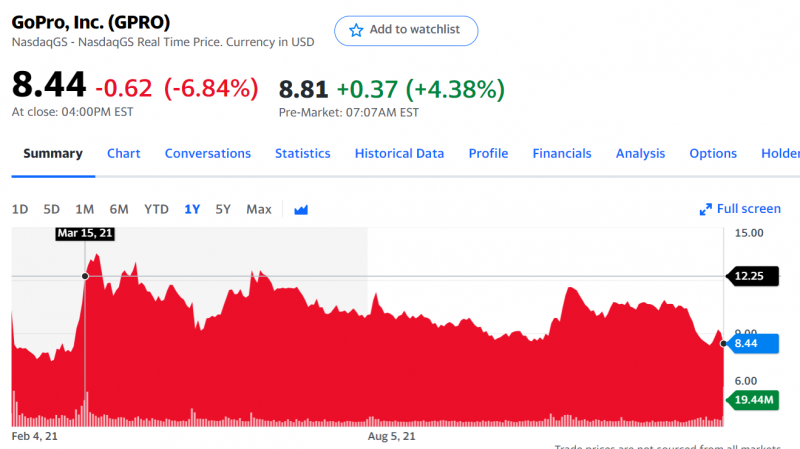

Хотя показатели за прошедший год выглядят очень хорошо, все отчеты были лучше ожиданий рынка, и компания даже наконец-то объявила байбек, акции упорно не хотят расти. Формально на пре-маркете акции растут на 4-5%, как и после большинства последних отчетов, но в прошлые разы этот рост часто весь сходил на нет во время основной торговой сессии, а в этот раз он даже меньше, чем падение в четверг просто на общем негативе рынка из-за плохого отчета Meta.

GoPro – интересный кейс, когда большая часть исходных драйверов вроде как реализовалась, но позиция все равно принесла убыток. Количество подписчиков сильно выросло, финансовые показатели рекордные и каждый раз лучше ожиданий рынка, риск падения продаж после запуска камеры DJI не реализовался, куча кэша на балансе, компания даже объявила байбек. Не реализовался только драйвер с открытием границ и возобновлением более активных путешествий (т.е. еще и апсайд остался, менеджмент оценивает его в 10% продаж). Но ничего из этого не помогает, котировки все равно продолжили плавно снижаться.

Возможно, рынок просто считает, что GoPro – не очень качественный бизнес с не очень хорошим менеджментом и текущий рост показателей временный. И вполне возможно это действительно так, учитывая предварительный прогноз компании на 2022 год. Еще нужно признать, что я купил акции в не очень подходящий момент на резком локальном росте, что отчасти связано с инерцией моего восприятия рынка, так как ранее в 2020 и начале 2021 года это отлично работало – например, за пару месяцев до этого Farmae так удвоилась за короткий срок, когда идея немного разошлась по сообществу инвесторов. Сейчас я обычно уже не спешу покупать акции в подобной ситуации и предпочитаю сначала понаблюдать за компанией.

Думал что дальше делать с позицией и в итоге решил ее закрыть. Сейчас она составляет всего чуть более 1% портфеля и скорее отвлекает внимание – докупать акции я точно не планирую, а держать текущую небольшую долю кажется нет смысла. Продал акции прямо на пре-маркете по $8.8 на случай, если они опять упадут после открытия основной торговой сессии. Убыток составил 27% за 10.5 месяцев, но к счастью позиция изначально была небольшой.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: