Summary

Дата: 22.02.21

Компания: LiveChat

Тикер: LVC (WSE)

Цена: 127 PLN

Тип идеи: долгосрочная идея

Позиция: 3-4% портфеля

Комментарий: акции доступны через Interactive Brokers

О компании

LiveChat (LVC на WSE) – польская технологическая SaaS компания, основанная в 2002 году. LiveChat предлагает 4 вида основных услуг:

LiveChat. Представляет собой интегрированный чат на сайте компании, обеспечивающий быстрый контакт между клиентами и бизнесом. Используется в основном для обслуживания клиентов на полном цикле продаж, а также в сфере E-Commerce или онлайн продаж.

ChatBot. Чат-бот, который позволяет упростить бизнес коммуникацию посредством заранее прописанных сценариев возможного развития диалога. Интегрируется совместно с LiveChat или другими инструментами, например, Facebook Messenger. Компания предоставляет услуги чат-ботов с 2018 года.

Knowledge Base. Позволяет компаниям создавать собственные базы знаний, к которым есть доступ, как у сотрудников, так и у клиентов.

HelpDesk. Тикет-система, частично автоматизированная для оперативной обработки клиентских запросов по определенному сервисному алгоритму. Данную систему LiveChat внедрила относительно недавно – в мае 2019.

Также LiveChat позволяет разработчикам создавать их собственных чат-ботов и приложения, которых компания продвигает с помощью LiveChat Marketplace, где монетизирует их. LiveChat предлагает интеграцию Stripe, Telegram, Zoom, Slack, Salesforce, в которых пользователи могут запускать некоторые функции этих приложений непосредственно в чате.

Рынок, на котором работает LiveChat, является относительно молодым, при этом растет быстрыми темпами – по прогнозам рынок чат-ботов будет расти с CAGR 35% и к 2026 достигнет $102 млрд.

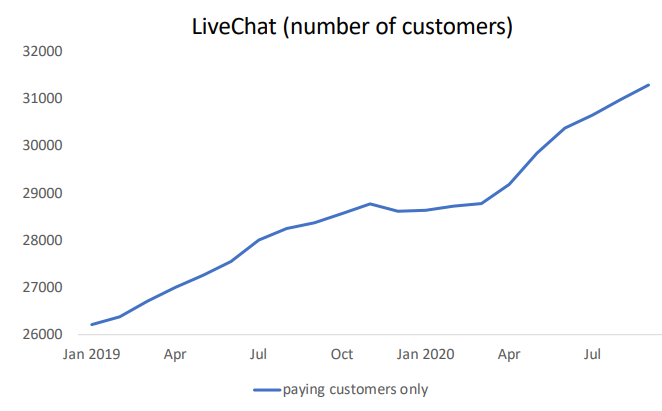

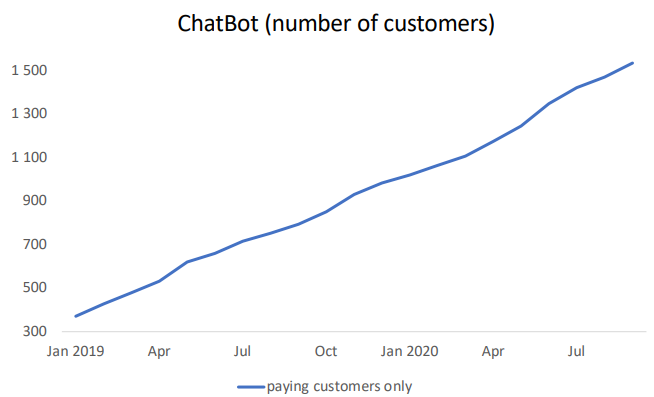

На конец второго квартала 2020 у компании более 31 тыс. клиентов, использующих LiveChat, и 1.5 тыс. клиентов, использующих ChatBot, в более чем 150 странах мира; также клиентами LiveChat являются 25 компаний из списка Fortune 500. Несмотря на то, что компания из Польши, почти все клиенты являются международными, поэтому страновых рисков почти нет, так как выручка в основном валютная.

Финансовые показатели

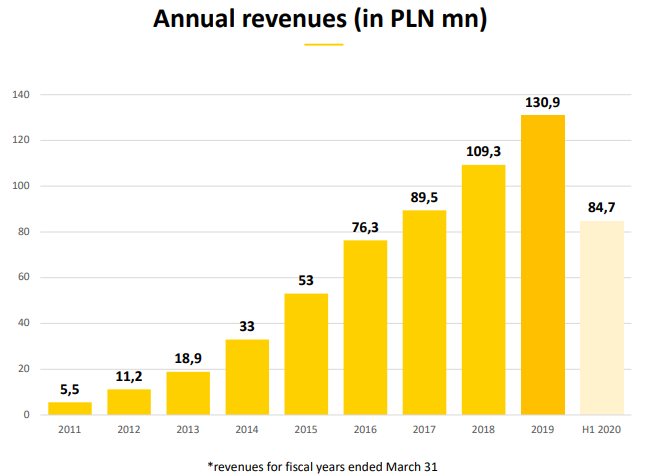

Выручка компании последние годы росла в среднем на 20% в год, при этом бизнес компании стабильно генерирует прибыль. В последние два отчетных квартала выручка заметно выросла – на 36% в сравнении с аналогичным периодом годом ранее.

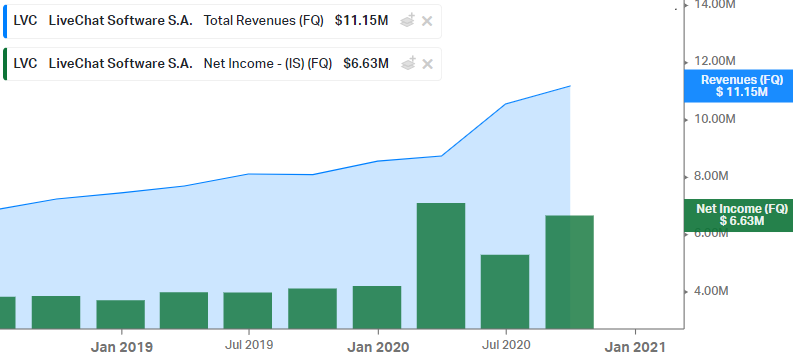

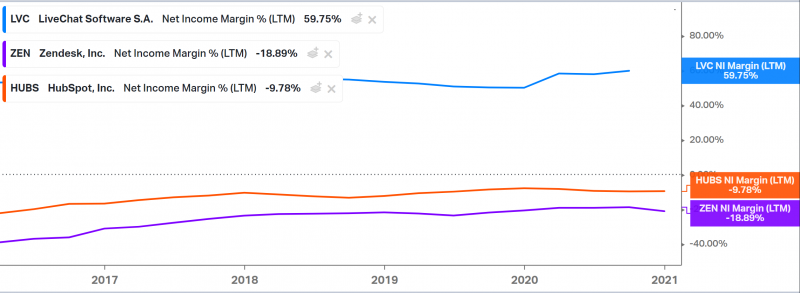

В отличие от большинства американских SaaS компаний, которые пока убыточны, LiveChat уже давно очень прибылен и имеет огромную маржинальность, которая превышает 50% по чистой прибыли – запредельный показатель. Это обусловлено в первую очередь тем, что компания работает на глобальном рынке, а основная команда при этом сидит в Польше, где разработчики кратно дешевле, чем в Кремниевой Долине.

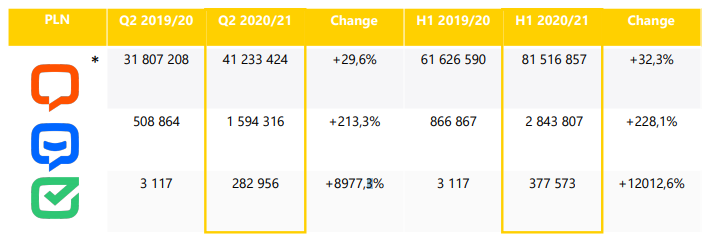

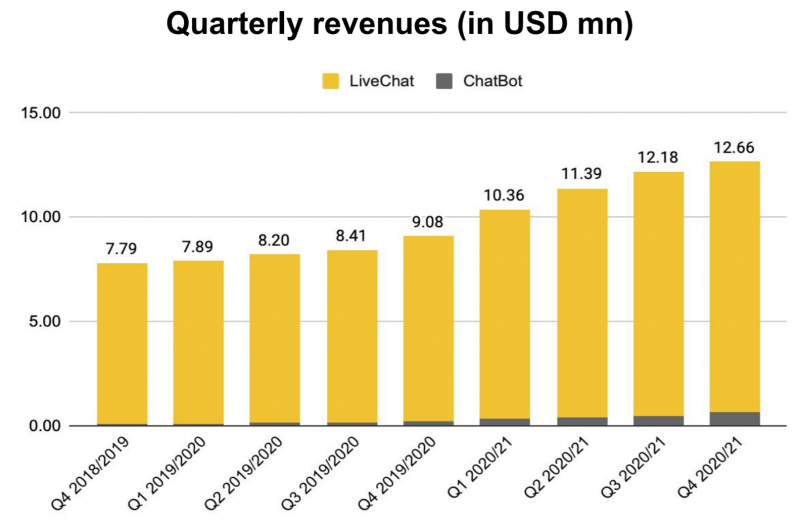

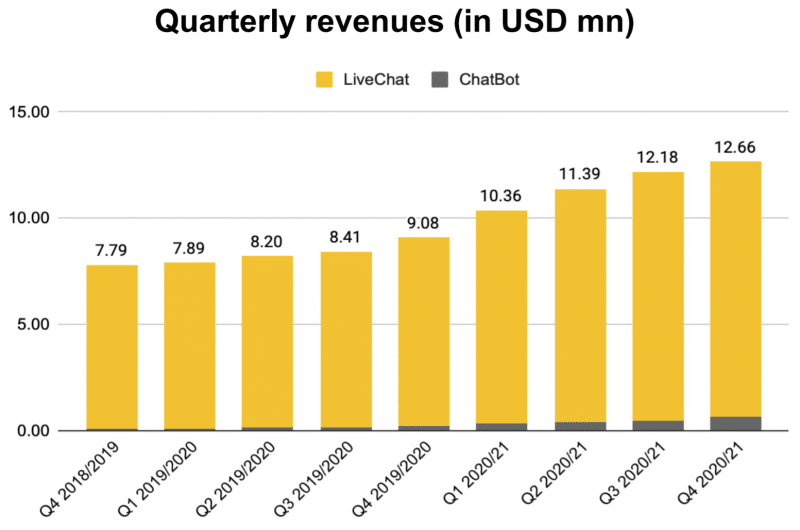

Почти все доходы приходятся на сегмент LiveChat, который совокупно с Knowledge Base и Marketplace, вырос за первые два квартала фискального 2020 на 32%. При этом очень быстро растут два новых сегмента ChatBot и HelpDesk – на 228% и 12000% соответственно, правда это рост с низкой базы, так как они были недавно запущены. В дальнейшем их доля в выручке будет значительно больше чем сейчас.

Такой рост выручки в последние два квартала обусловлен влиянием пандемии, которая оказала положительное воздействие на бизнес компании, вызвав рост платящих пользователей основного сегмента бизнеса LiveChat. Также наблюдается поступательный рост платящих пользователей ChatBot.

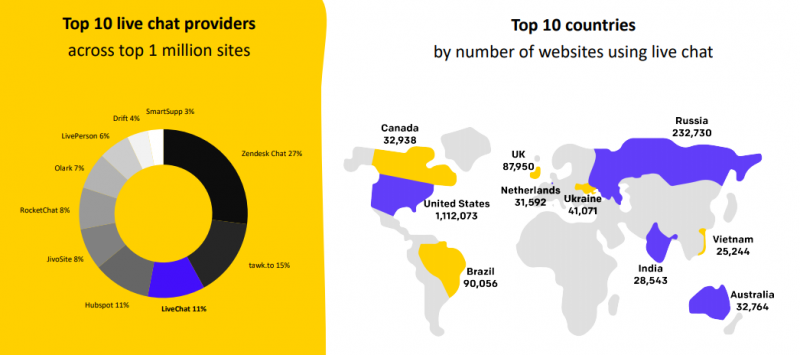

Сейчас LiveChat по оценке компании занимает 11% долю на рынке live чатов. Компания планирует увеличивать свое присутствие в Северной Америке, в частности в США, где сейчас открывает отдел продаж. США являются топ-1 страной по количеству интегрированных на сайты live чатов. Интересно, что live чаты очень популярны в России.

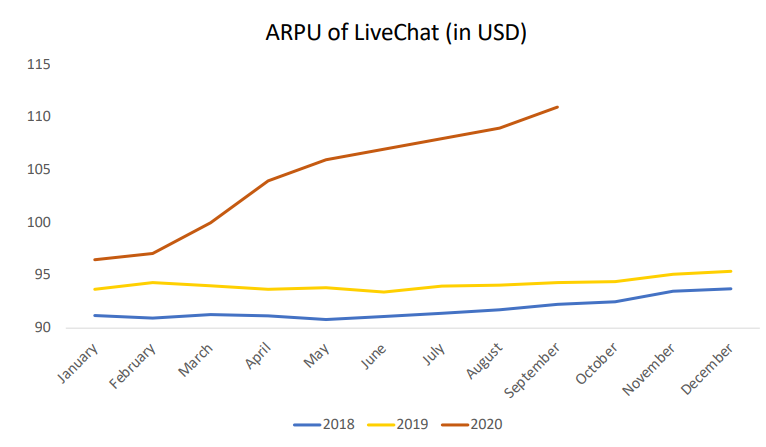

Еще одним положительным фактором является изменение модели ценообразования, которую компания ввела в январе 2020. Как итог, показатель ARPU (Average Revenue Per User – средняя выручка в расчете на одного пользователя), который два года стагнировал, в 2020 начал расти и сейчас составляет $110. По заявлениям компании этот рост сохранится и в ближайшие кварталы.

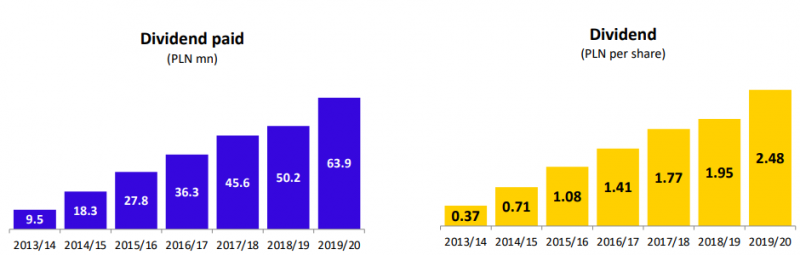

Есть еще один момент, который крайне не характерен для быстро растущих SaaS компаний – LiveChat платит дивиденды, хотя и небольшие – сейчас дивидендная доходность составляет чуть меньше 2%.

Оценка компании

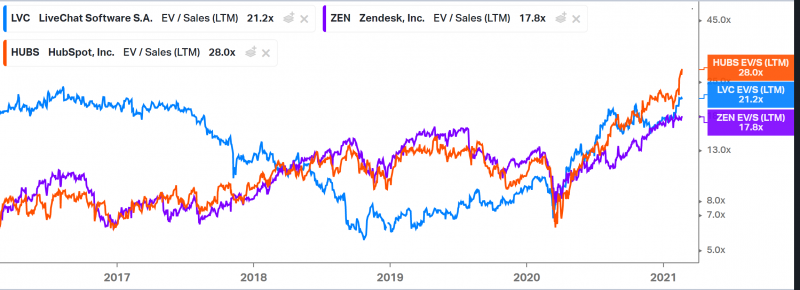

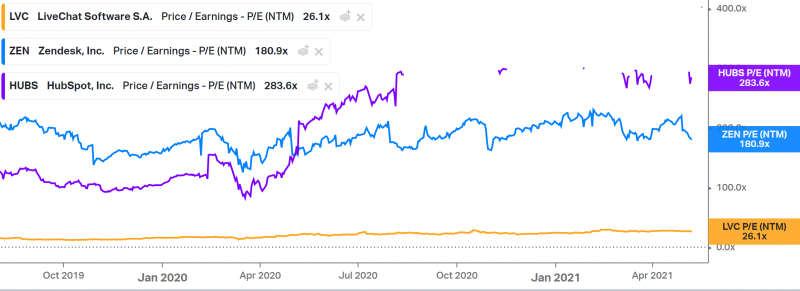

На первый взгляд LiveChat стоит недешево, 21 годовую выручку, это даже дороже американского аналога Zendesk, хотя и дешевле другой компании на этом рынке – Hubspot.

Однако стоит вспомнить о том, что LiveChat запредельно прибылен, в то время как американские аналоги убыточны.

В результате LiveChat сейчас стоит 36 P/E, что в целом не особо дорого для бизнеса, который растет на 30%+ (у компании PEG, т.е. P/E скорректированный на темпы роста, около 1), а для SaaS бизнеса вообще очень дешево. В США хватает SaaS компаний, которые торгуются с подобным мультипликатором к выручке, будучи при этом сильно убыточными.

Итого

Купил акции на 3-4% портфеля, редкое на текущем рынке сочетание качественного быстрорастущего бизнеса и разумной оценки. Потенциально готов увеличить позицию, особенно если вдруг будет коррекция, но так как это первая инвестиция на польском фондовом рынке, хочется сначала немного понаблюдать за динамикой.

Update 09.05.2021

Немного запоздалый апдейт с результатами компании, которые она раскрыла в апреле в презентации для инвесторов. Также есть видео на YouTube, где менеджмент рассказывает про бизнес и отвечает на вопросы инвесторов. Выборочно посмотрел, узнал из него несколько интересных фактов. Во-первых, у компании до 2019 года не было команды продаж, что крайне нетипично для SaaS бизнесов. Только в последние пару лет Live Chat начал целенаправленно продавать свое решение и больше фокусироваться на крупных клиентах. Во-вторых, компания видит своей конечной целью листинг в США или на других большее ликвидных рынках, чем в Варшаве (что могло бы сильно переоценить акции), но в ближайшее время не рассматривает.

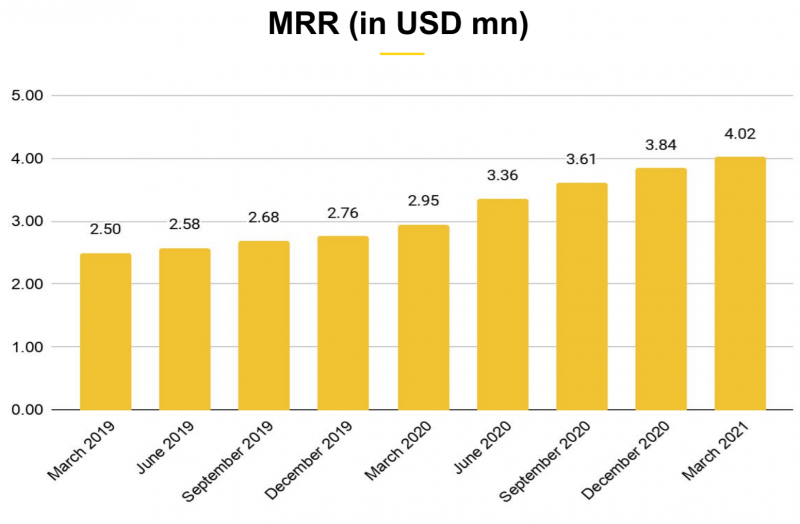

Насчет результатов – выручка продолжает расти быстрыми темпами YoY, но постепенно замедляется QoQ, что умеренно негативный сигнал.

MRR (Monthly Recurring Revenue) при этом растет достаточно стабильно QoQ, так что будет интересно посмотреть, какие будут результаты за следующий квартал, в котором уже будет высокая ковидная база.

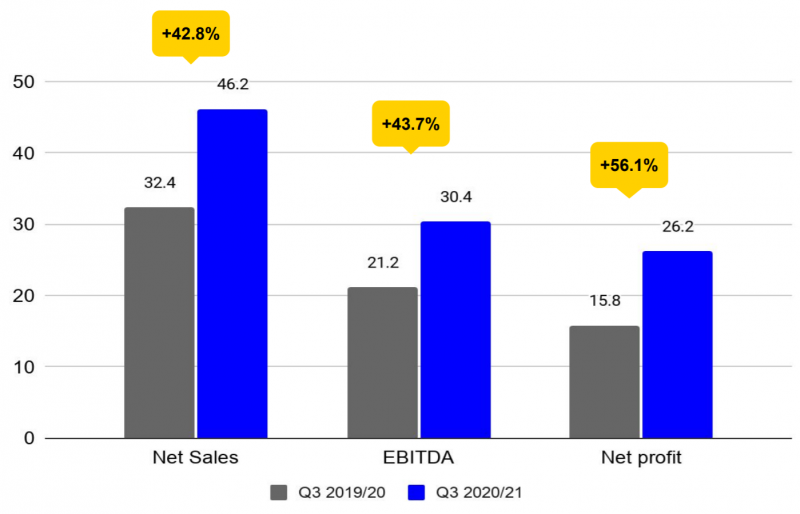

Пока показатели растут отличными темпами, причем прибыль быстрее выручки, хотя у компании уже итак просто запредельная маржа чистой прибыли, 55%+, я сходу не вспомню ни одну другую компанию, которая может стабильно работать с такой прибыльностью. В этом правда не только плюс, но и минус – еще сильнее вырастить маржинальность будет сложно, поэтому дальнейший рост, вероятно, будет завязан в основном на динамику выручки.

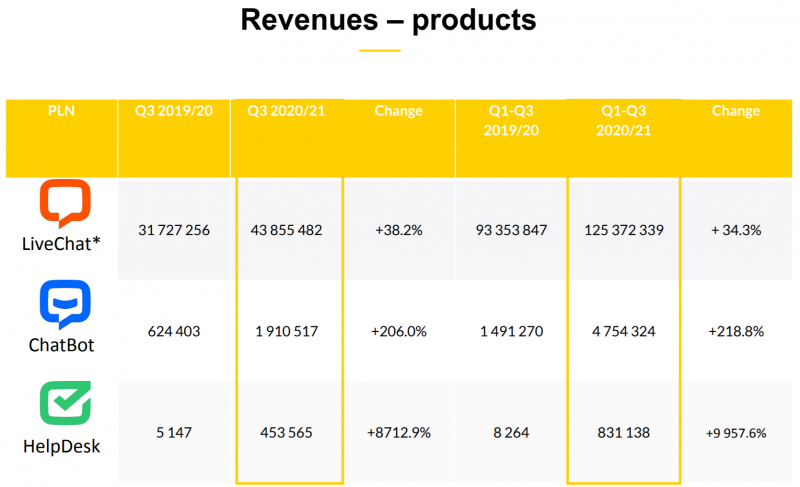

Основной продукт компании Live Chat по-прежнему приносит почти всю выручку. Новые направления растут очень быстрыми темпами с низкой базы, но пока в сумме занимают только 5% бизнеса.

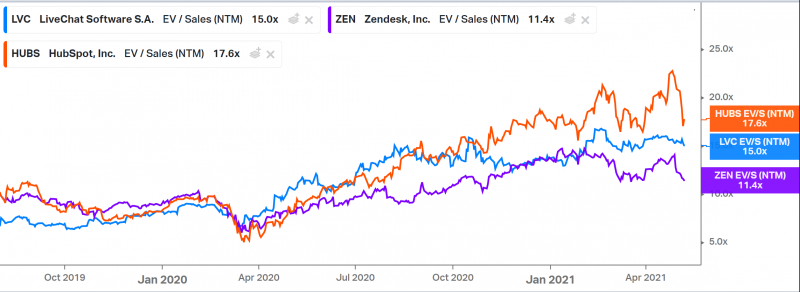

Если смотреть по EV/S, как принято оценивать SaaS компании в США, Live Chat на первый взгляд стоит недешево, 15 NTM выручек, где-то между аналогами Zendesk и Hubspot.

Но у американских аналогов нет и никогда не будет такой маржинальности, поэтому по P/E, Live Chat стоит намного дешевле. В целом, P/E NTM = 26 для быстрорастущего SaaS бизнеса это точно не много.

Ключевой вопрос – сможет ли компания долгосрочно сохранить высокие темпы роста. Например, в 2019 году, когда бизнес рост на 20% YoY, мультипликаторы были вдвое ниже, и нельзя исключать сценарий, что при замедлении бизнеса оценка компании также может снизиться, тем более она торгуется на польском рынке, а не американском.

Я пока держу акции, но в случае замедления бизнеса по результатам следующего квартала подумаю насчет того, чтобы как минимум временно сократить/закрыть позицию. В целом мне нравится бизнес, хотя листинг в Варшаве ограничивает потенциал роста акций, там вряд ли компания будет торговаться с мультипликаторами, которые привычны для американских SaaS компаний.

Закрытие позиции 06.07.21

LiveChat недавно представил отчет за 2020 финансовый год (закончился 31 марта), а также опубликовал предварительные данные по выручке за первый финансовый квартал 2021 (апрель-июнь). В целом у компании продолжается растущий тренд показателей, на первый взгляд без значимых изменений – общую динамику компания уже раскрывала ранее. Выручка за первый финансовый квартал 2021 увеличилась на 25.2%, судя по этим цифрам она должна составить около 12.97 млн долларов.

В целом рост на 25% в долларах – вполне неплохой показатель, но мне не очень нравится замедление темпов по сравнению с 33% в прошлом квартале и 45% два квартала назад. А если смотреть рост Q4 к Q3, он и вовсе замедлился до 2.5% или около 10% годовых. Наконец, еще один небольшой негатив – выручка от нового продукта Helpdesk в Q4 даже немного упала относительно Q3, хотя по идее в SaaS модели для быстрорастущих продуктов она должна непрерывно увеличиваться.

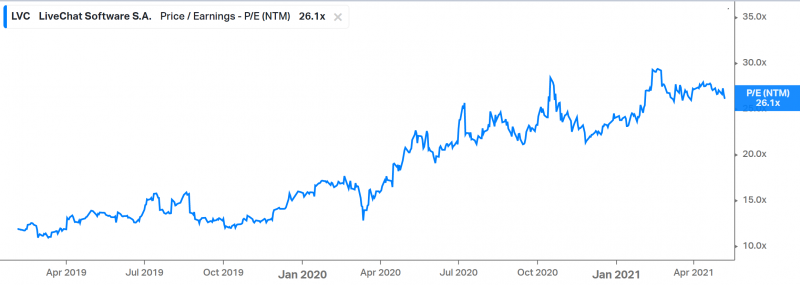

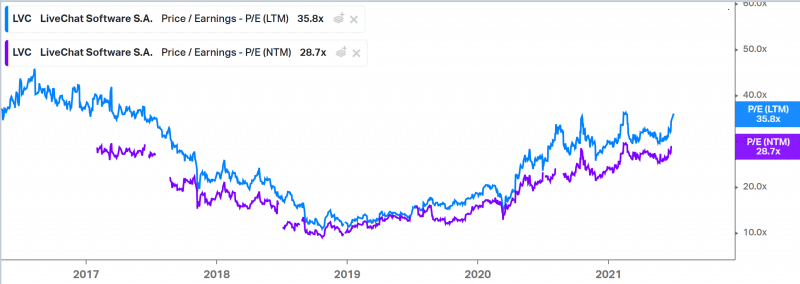

Сейчас LiveChat стоит 36 LTM и 29 NTM P/E – это не очень много для темпов роста бизнеса 30%+, но с учетом замедления показателей уже недешево, например, PEG (отношение P/E к темпам роста) стал больше 1. А если экстраполировать динамику последних двух кварталов, то еще через квартал темпы роста могут замедлиться до менее чем 20%, и в этом случае компания уже будет стоит довольно дорого, особенно по меркам польского рынка.

В итоге решил закрыть позицию по совокупности факторов:

- При значительном замедлении темпов роста бизнеса акции уже не так интересны сами по себе

- Писал ранее, что хочу сократить экспозицию на компании роста и немного упростить портфель

- Акции LiveChat выросли за месяц примерно на 15% без особых положительных новостей (или как минимум я их не видел)

Продал акции сегодня. Доходность составила 4% за 4.5 месяца – хотя и положительный, но явно не лучший результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: