Summary

Дата: 09.02.21

Компания: Twitter

Тикер: TWTR (NYSE)

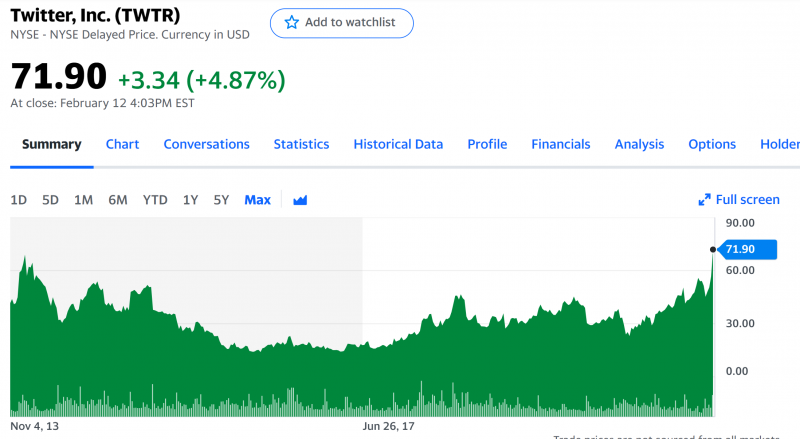

Цена: 59.88 USD

Тип идеи: долгосрочная идея

Позиция: 4-5% портфеля

Комментарий: акции доступны через Interactive Brokers и любых российский брокеров на СПб бирже

Twitter – известная американская социальная сеть, которая может значительно вырасти за счет новых форматов монетизации в дополнение к продаже рекламы, которые увеличат доходы и оценку компании.

Предыстория

Перед тем, как переходить к описанию бизнеса и идеи, стоит рассказать про личный опыт использования Twitter и его ценность, которая не очевидна для большинства людей. Я давно знаю про Twitter и достаточно долго его не понимал, как и большинство людей сейчас – идея социальной сети с ограничением в 140 символов в одном сообщении (пару лет назад увеличили до 280 символов) казалась очень странной. Но по факту такой формат оказался наиболее удобным, чтобы люди делились своими мыслями налету и в Twitter это делать удобнее, чем в любом другом месте.

Кроме того, в отличие от других социальных сетей, взаимодействие в которых строится вокруг реальной личности пользователя и его круга общения, в Twitter намного менее жесткие требования к верификации данных, большое количество анонимных аккаунтов и его используют в основном для коммуникации с незнакомыми людьми. Проблема такого подхода заключается в том, что сходу сложно ощутить все преимущества социальной сети, так как сначала непонятно, что в ней делать. В VK, Facebook или Instagram все понятно – нашел друзей, подписался, следишь за их постами/историями и переписываешься, а в Twitter есть много каких-то незнакомых людей, которые о чем-то пишут. Но если научиться правильно его использовать, это уникальный и, возможно, самый ценный источник информации в мире почти на любую тему.

Я впервые понял ценность Twitter в 2017 году, когда начал изучать криптовалюты. Специфика сферы заключалась (и до сих пор заключается) в том, что нормальную информацию найти очень сложно. Весной-летом 2017 года условные Bloomberg или Reuters почти не освещали эту тему, разве что изредка могли появляться заметки, что есть какая-то штука с названием Bitcoin и она почему-то растет в цене. А если какие-то традиционные СМИ и писали что-то на тему, материалы были больше похожи на случайный набор букв, так как никто ничего не понимал.

После того, как я прошелся по первым ссылкам в гугле и начал немного глубже погружаться в эту сферу, при поиске информации все чаще стали попадаться ссылки на твиты людей. Оказалось, что фактически все, кто хоть сколько-нибудь серьезно занимаются криптовалютами, сидят в Твиттере и используют его в качестве основного канала коммуникации. Я начал подписываться на людей, посты которых мне казались интересными или на странице которых я находил ссылки на полезные материалы.

В итоге очень быстро сформировался информационный круг, из которого я узнал больше полезной информации, чем из всех остальных источников вместе взятых, а многое из написанного вообще было уникальным и было невозможно найти за пределами Твиттера.

Затем история с криптовалютами постепенно отошла на второй план и оказалось, что почти в любой другой сфере Твиттер также является основным каналом коммуникации для огромного количества людей. Если достаточно глубоко изучать любую сферу, будь-то машинное обучение, эпидемиология, политика или инвестиции, в какой-то момент времени начинаешь невольно натыкаться информацию из постов в Твиттере, и чем глубже погружаешься, тем ее становится больше.

Например, ровно год назад примерно в это время, когда коронавирус казался почти всему миру локальной и незначительной китайской вспышкой, я начал видеть посты в Твиттере о том, что на самом деле это серьезная штука с высокими рисками распространения, хотя большинство СМИ и участников рынка уже списали его со счетов. К концу февраля лента заполнилась очень аргументированными и весьма печальными прогнозами о том, как все будет развиваться дальше. В частности, было много сообщений от живущих в Китае пользователей о том, каково реальное положение дел в стране и каких жестких мер стоило остановить распространение коронавируса (хотя формально Твиттер там заблокирован, многие им реально пользуются в отличие от других западных социальных сетей).

Я начал хеджировать свой портфель в конце февраля-начале марта и к моменту обвала на рынках был захеджирован почти на 100% – можно проследить историю по апдейтам портфеля на сайте. В итоге в марте мой портфель даже немного вырос в долларах и увеличился на 20% в рублях на фоне обвала и паники – Твиттер сэкономил огромное количество денег.

С тех пор я все чаще начал находить интересные почты на тему инвестиций и инвестиционные идеи в Твиттере. Фактически все последние идеи, опубликованные на сайте, так или иначе нашлись через Твиттер, причем зачастую я даже не представляю, как еще их можно было бы заметить другим способом. Там такое количество полезной и уникальной информации, которая в случае инвестиций еще и напрямую монетизируется, что я не думая был бы готов купить подписку условно за 100 долларов в месяц или даже больше, при условии, что такая монетизация не повредила бы количеству и качеству контента.

Идея

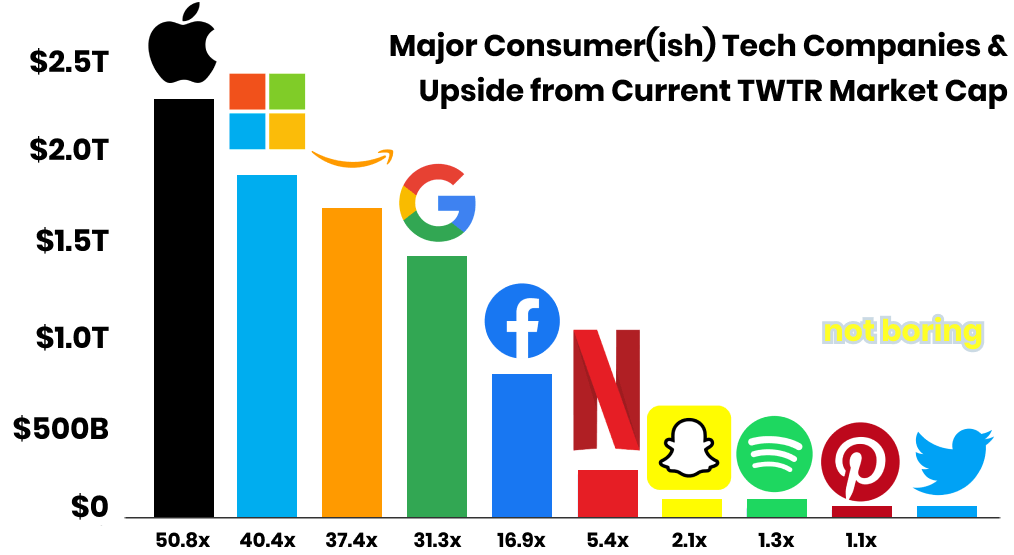

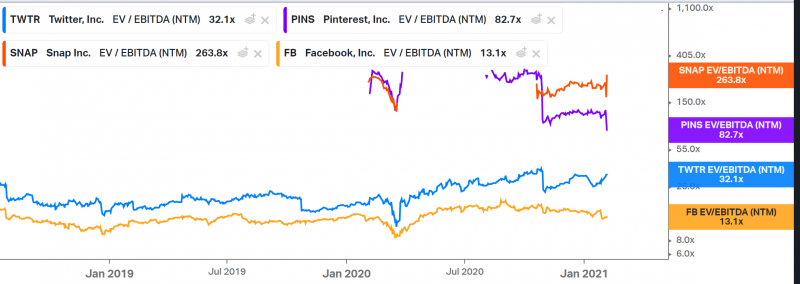

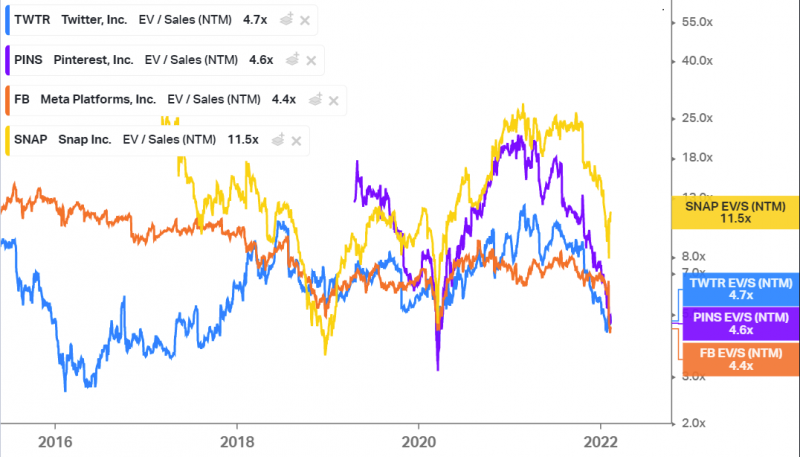

Twitter – достаточно редкий пример компании, которая создает огромную ценность для своих пользователей и при этом пока никак не может ее нормально монетизировать. Среди глобальных технологических компаний Twitter самый дешевый, причем он зарабатывает значительно больше чем, например, Pinterest и Snapchat, которые стоят значительно дороже.

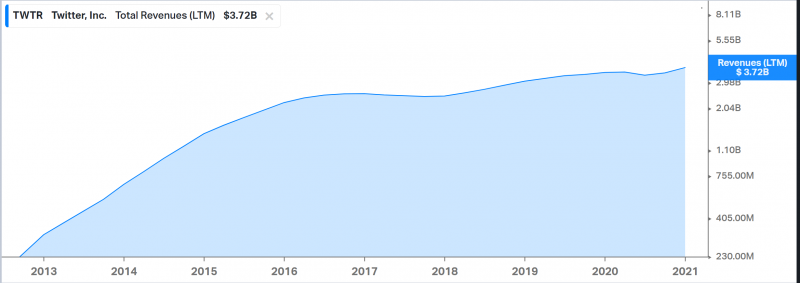

В истории Твиттера было несколько этапов. В конце 2013 года компания провела IPO и тогда считалась одной из самых горячих историй на рынке – бизнес рос огромными темпами, на 100%+ в год. В конце 2013 года Твиттер стоил запредельно дорого и торговался с EV/S > 70.

Затем бизнес компании начал замедляться, хотя до 2016 года продолжал быстро расти. Мультипликаторы при этом снижались, поэтому стоимость акций балансировала где-то на уровне цены IPO примерно до 2015 года. После этого у компании начались сложности – рост выручки и рост пользователей остановился, так как Твиттер начал чистить миллионы фейковых аккаунтов, и в итоге акции обвалились.

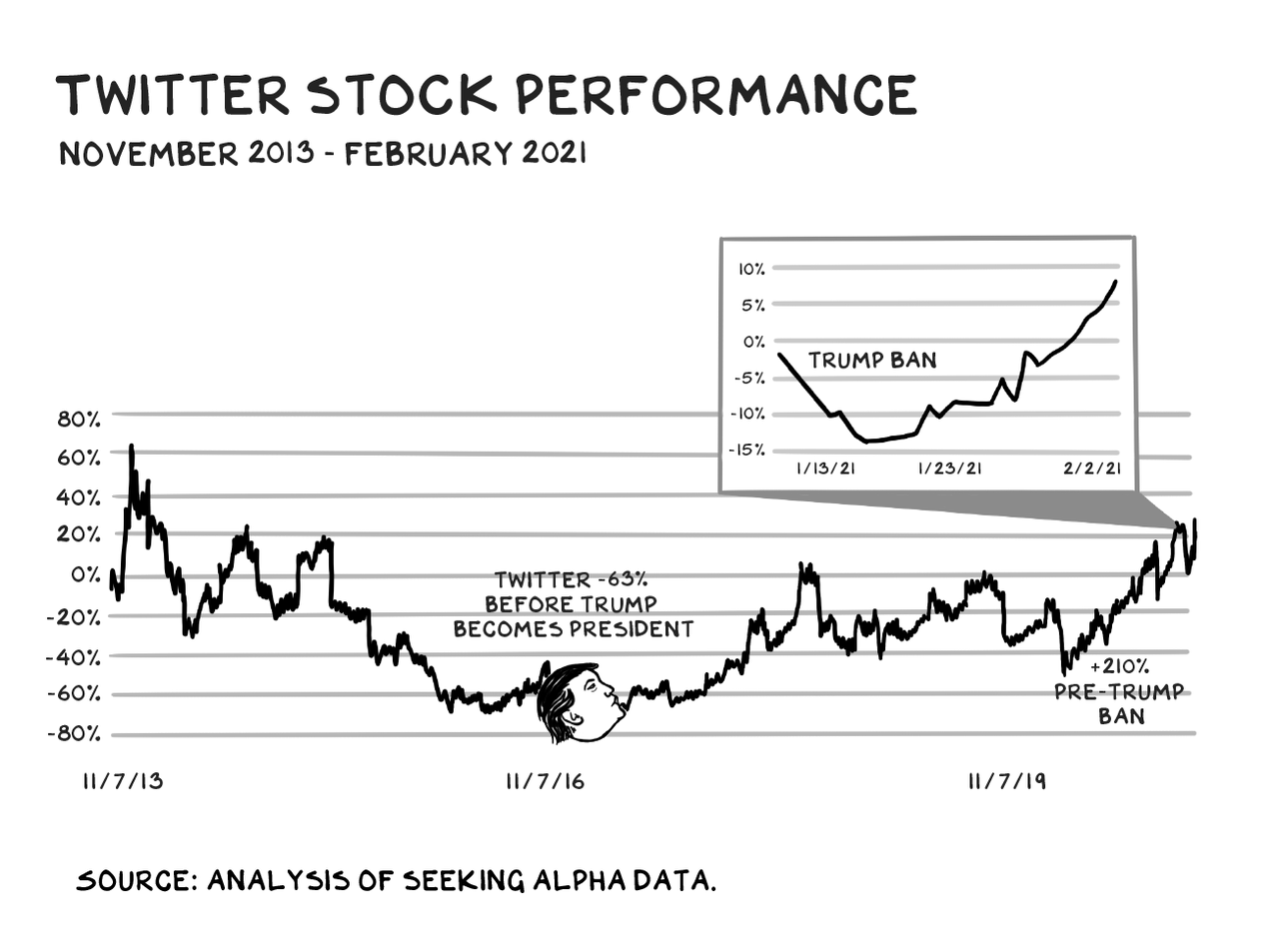

От пика в конце 2013 года до дна в 2016 году котировки упали более чем в 4 раза. 2016-2017 годы были достаточно депрессивными для компании.

Многие связывают разворот тренда и рост популярности Твиттере с президентством Дональда Трампа, который использовал его как основную площадку для коммуникаций. Фактически Твиттер стал политическим инструментом, чем Трамп объявлял торговые войны, давил на ФРС, хвалил и ругал компании и в целом делал, что хотел. Такое эксцентричное поведение притягивало к себе внимание миллионов людей, из-за чего многие думают, что с уходом Трампа Твиттер снова перестанет быть интересным. Но на самом деле за это время происходили намного более важные вещи для потенциального будущего компании.

Как уже писал выше, Твиттер является основной площадкой коммуникации для большинства лидеров мнений фактически в любой сфере. В последние несколько лет огромное количество авторов начали монетизировать свои знания и экспертизу с помощью платных email-рассылок или блогов. Сейчас происходит фундаментальный сдвиг, когда СМИ и традиционные каналы получения информации теряют актуальность и наиболее ценную и зачастую оперативную информацию публикуют независимые авторы.

В локальном масштабе это можно наблюдать и на нашем маленьком локальном рынке инвестиций – уверен, что у большинства подписчиков сайта нет подписки на Ведомости или другие традиционные финансовые ресурсы и при этом многие подписаны помимо LTI на других авторов, которые публикуют платный контент от своего лица. Это произошло буквально за пару лет – когда я начинал вести блог в VK в 2017 году, ситуация сильно отличалась от текущей, и я не был уверен, что рынок платной аналитики вообще может существовать в России, а как оказалось, он колоссально большой.

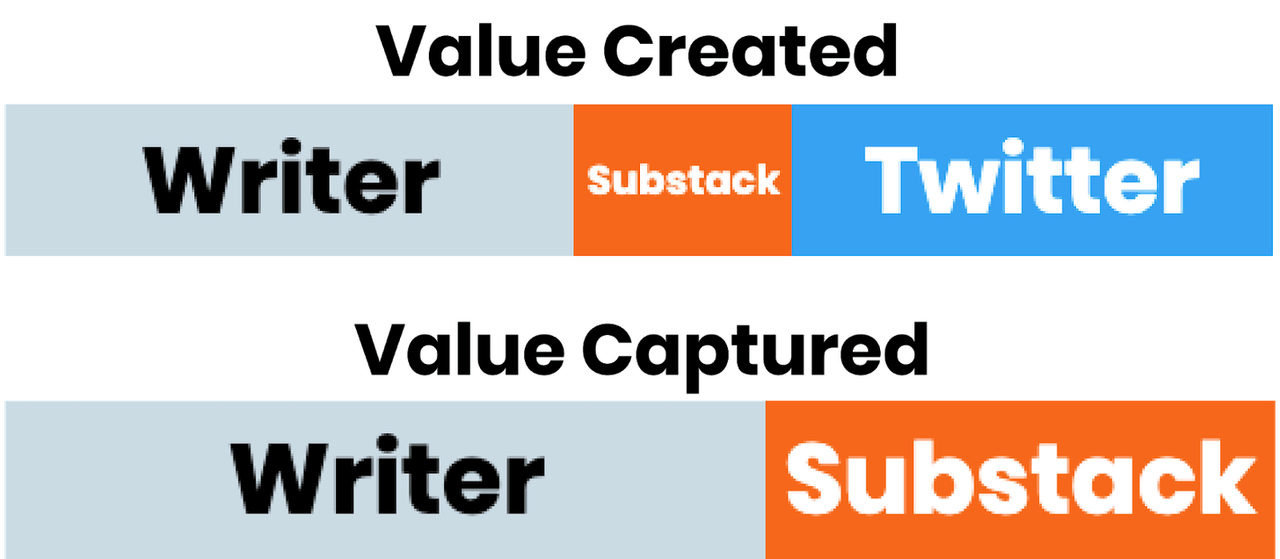

Сейчас Твиттер является для большинства авторов и экспертов почти в любой сфере основным каналом привлечения пользователей, так как там они делятся своими мыслями и идеями, и если они оригинальны и достойны внимания, то быстро разносятся по Твиттеру и находят тех, кто интересуется соответствующей сферой. При этом Твиттер почти никак не монетизирует ту огромную ценность, которую он создает для большой и быстрорастущей экосистемы.

В ленту с сообщениями конечно втискиваются рекламные блоки, но по факту компания почти ничего не зарабатывает от того, что помогает привлекать пользователей платных сервисов с LTV в сотни долларов. До недавнего времени Твиттер не предпринимал никаких усилий, чтобы хоть как-то двигаться в этом направлении. Вместо этого нишу пока заполнили сервисы вроде Substack, которые снимают с авторов операционную работу по управлению подписчиками и платежами и берут за это комиссию (в случае Substack 10% от стоимости всех подписок).

При этом у Твиттер есть колоссальные возможности для монетизации в этой сфере. Например, он мог бы стать единым окном для подключения к любым платным авторским сервисом, сделав решение, которое позволяет, например, почти моментально подписаться на любую рассылку. Твиттер уже знает емейл пользователя, достаточно один раз привязать карту и затем любая подписка происходит за пару кликов.

Более того, Твиттер может создать уникальный пользовательский опыт для авторов, так как является для них основным каналом привлечения клиентов, а также для подписчиков, которые ищут через Твиттер интересный контент. Помимо этого Твиттер также мог бы предоставлять уникальную аналитику, которая позволяла бы отслеживать всю воронку от холодных просмотров до подписок и оптимизировать ее. Не говоря уже про различные продуктовые решения вроде отдельных закрытых лент для подписчиков, которые были бы самым удобным и оперативным каналом коммуникации в рамках закрытых сообществ или донаты случайным авторам за интересный пост – такой формат очень популярен, например, на гейминговых платформах вроде Twitch и особенно в китайских социальных сетях, которым зачастую приносит даже больше денег, чем реклама.

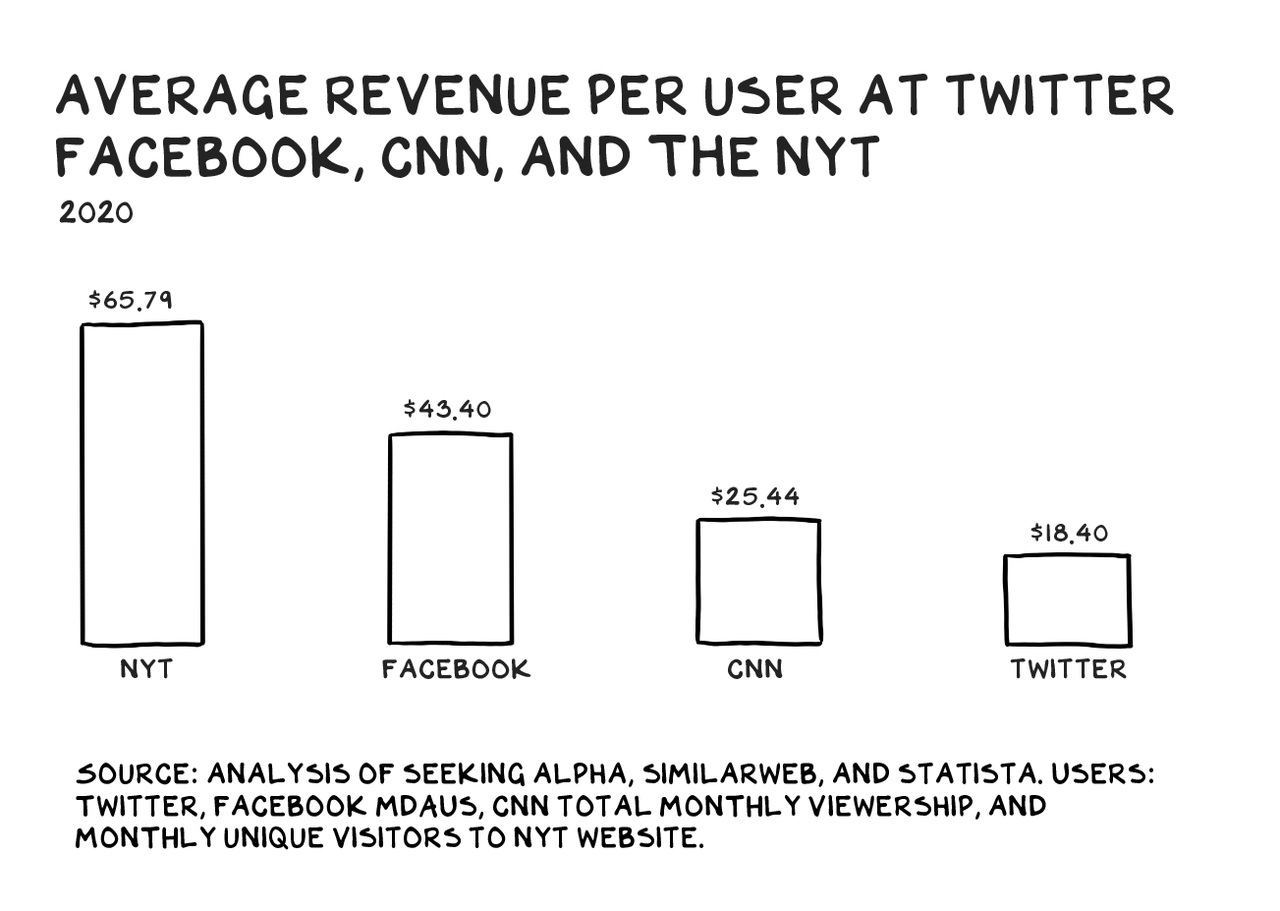

Сейчас Твиттер зарабатывает с одного активного пользователя меньше денег, чем Facebook или американские новостные издания. При этом в Твиттере в среднем намного более платежеспособная аудитория, чем, например, в Facebook. Но если Facebook смог построить рекламную кэш-машину, так как собирает максимальное количество информации о пользователе, что позволяет ему предлагать очень точную таргетированную рекламу, Твиттер знает намного меньше о своих пользователях и объявления в его ленте менее эффективны.

То, что у Твиттера есть большой потенциал для дополнительной монетизации и роста доходов, уже известно давно. Одна из самых популярных тем для обсуждения в самом Твиттере – его продуктовая команда, которая умудряется раз за разом принимать плохие решения с точки зрения пользовательского опыта и не использовать потрясающий потенциал платформы. Также немало критики вызывает основатель Джек Дорси, который является одним из немногих предпринимателей в истории, который создал сразу две многомиллиардные корпорации – Square и Twitter и является CEO в обоих.

Причем большая часть Net Worth Дорси состоит из акций Square, из-за чего многие считают, что он не уделяет достаточно развитию социальной сети. Кстати, плотная интеграция Twitter и Square, который одновременно предоставляет платежные решения малому и среднему бизнесу и владеет очень популярным мобильным кошельком Cash App была бы, как говорится, киллер фичей, создав уникальные возможности для разных форматов монетизации контента, которые было бы почти невозможно повторить любым конкурентам.

В Твиттере часто даже шутят, что даже просто добавление возможности редактировать посты в первое время после публикации (сейчас это нельзя делать), например, за $5/месяц, уже создало бы для компании многомиллионный денежный поток со 100% маржинальностью, так как очень многих раздражает отсутствие такой возможности и почти любой активный пользователь платформы был бы готов за нее заплатить.

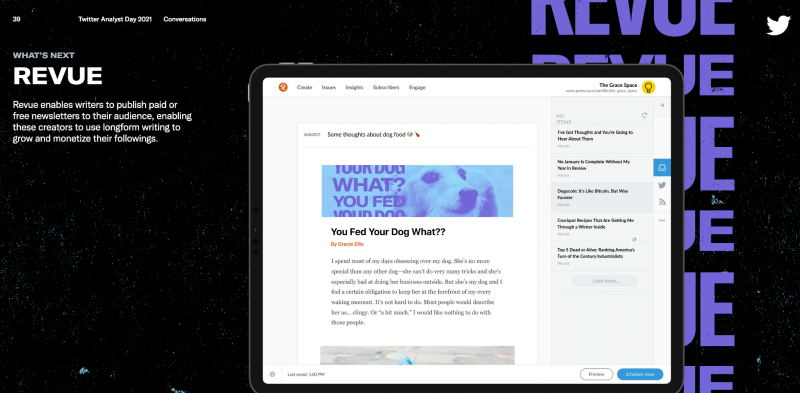

Если про потенциал Твиттера известно уже давно, и компания пока никак не хочет его использовать, может возникнуть логичный вопрос – почему что-то должно измениться. Кажется, что для этого есть несколько предпосылок. Во-первых, в последнее время, включая недавний звонок с инвесторами, менеджмент впервые начал делать на этом фокус (в основном за счет этого акции подскочили на 10%+ после отчета на прошлой неделе). Во-вторых, Твиттер уже перешел от слов к действиям, купив в январе небольшой стартап Revue, который является прямым конкурентом Substack и позволяет авторам управлять подпиской на платный контент.

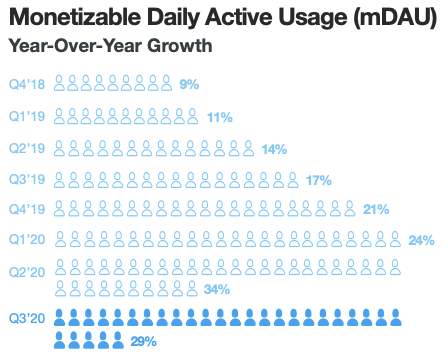

Кроме того, за последние два года у Твиттера резко ускорился рост активных пользователей, который сейчас составляет 29% год к году – это очень много и больше, чем у любого публичного аналога. При этом монетизация пользователей пока отстает, но как обсудили выше, если Твиттер реализует хотя бы небольшую часть имеющегося потенциала, она не заставит себя ждать. Причем доходы по модели подписки являются очень устойчивыми и очень высоко ценятся рынком, что может значительно увеличить оценку компании.

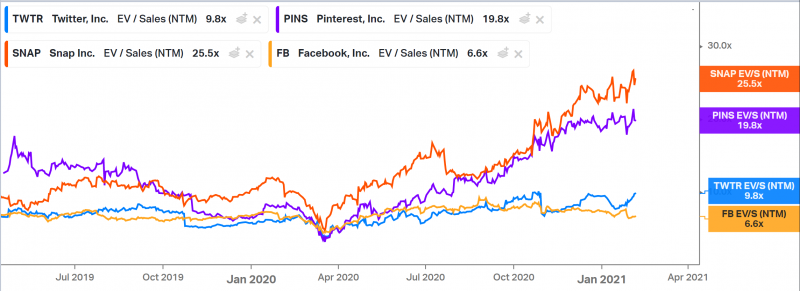

Если посмотреть на оценку Твиттера, он стоит сильно дешевле, чем Pinterest и Snapchat, которые, правда, сейчас растут намного быстрее, на 60-70% в год, и дороже Facebook, который сейчас растет также примерно на 30% в год. Facebook – отдельная история, с EV/EBITDA NTM = 13 это один из самых дешевых качественных бизнесов, которые можно найти на американском рынке, и если бы не регуляторные риски и всеобщая нелюбовь к компании и лично Цукербергу, кажется, он стоил бы раза в 1.5-2 дороже.

Однако в случае Facebook кажется, что ему будет очень сложно поддерживать такие высокие темпы роста, особенно с учетом изменений в политике Apple, которые ухудшат эффективность его рекламы. Рекламный бизнес Твиттер также может пострадать из-за Apple, но скорее в меньшей степени (сложно испортить то, что и так не очень хорошо работает), а основной потенциал для монетизации лежит вообще в другой области.

Итого

Купил акции Твиттер в начале прошлой недели, о чем написал в ежемесячном апдейте портфеля, так что в качестве цены открытия идеи укажу 9 февраля. Позиция на 4-5% портфеля, по сути заменил Pinterest и Twitter. Планирую долгосрочно держать и ждать дальнейших действий от компании по описанному выше сценарию по диверсификации и развитию бизнеса. С момента покупки акции успели вырасти примерно на 15% после хорошего отчета, но считаю их по-прежнему интересными по текущей цене.

Update 27.02.2021

Тезис начал реализовываться даже раньше, чем планировал. 25 февраля Твиттер представил новую стратегию в ходе дня инвестора, в ходе которой компания по сути подтвердила описанные выше тезисы и рассказала фактически обо всем, что от нее хотели бы услышать аналитики и держатели акций.

Раньше любые продуктовые изменения занимали в Твиттере бесконечное количество времени. Например, stories появились как новый формат контента в социальных сетях в Snapchat в 2013 году. Их быстро скопировали Instagram и Facebook, затем все остальные социальные сети. Кроме Твиттера – там fleets (аналог stories) появились осенью 2020, спустя 7 лет!

Сейчас, кажется, ситуация изменилась. Например, Твиттер запустил Spaces (комнаты для живого голосового общения по аналогии с Clubhouse), когда вокруг формата только начался ажиотаж и он еще не появился ни в одной другой социальной сети.

Как уже писал выше, Твиттер купил Revue, который позволяет авторам организовывать бесплатные или платные емейл рассылки и интегрировать их с различными активностями в Твиттере, который большинство использует как канал привлечения аудитории. Более того, пользователям, которые пишут threads (цепочки твитов) соц. сеть начала проактиво показывать предложения начать использовать Revue – раньше Твиттер вообще ничего подобного не делал.

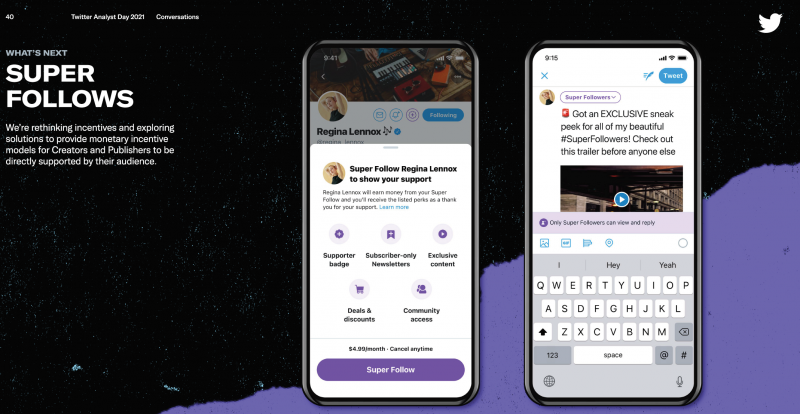

Наконец, Твиттер анонсировал Super Follow – по сути расширение функционала аккаунтов, которое позволяет пользователям монетизировать свою аудиторию различными платными механиками. Это супер круто и имеет огромный потенциал для развития бизнеса компании, от Твиттера уже давно ждали что-то подобное и они наконец-то похоже скоро это запустят.

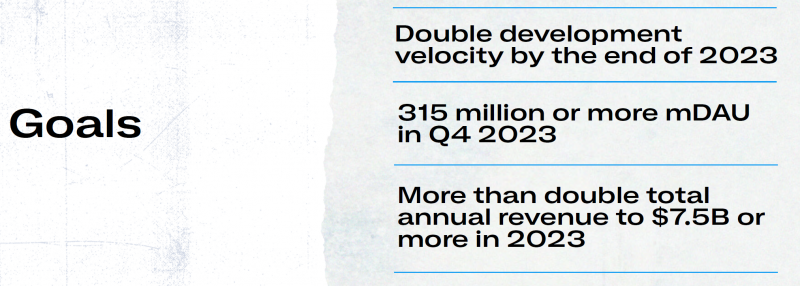

Также Твиттер анонсировал увеличить mDAU (количество активных ежедневных пользователей) с текущих 192 млн до 315+ млн и удвоить выручку до 7.5 млрд за ближайшие 3 года. Обе цифры значительно выше ожиданий, которые ранее закладывали аналитики. Компания также планирует выйти на маржинальность по adjusted EBITDA на уровне 40-45%. И хотя это пока только прогноз, скорее всего менеджмент понимает, как достичь этих целей, так как Твиттер не склонен ставить амбициозные сложно выполнимые планы как делает, например, Илон Маск.

В общем, кажется, что бизнес Твиттер развивается в правильном направлении и даже быстрее, чем ожидало большинство пользователей и инвесторов от компании, что является крайне редкой ситуацией. Аналитики уже начали массово пересматривать таргеты по компании, например, Goldman Sachs недавно повысил целевую цену до $110, хотя еще в начале года она была всего $55. Акции компании позитивно отреагировали на день новую стратегию и заметно выросли в конце недели на фоне коррекции на рынке.

У меня Твиттер сейчас крупнейшая индивидуальная позиция в портфеле на фондовом рынке и я даже думаю насчет того, чтобы еще докупить акции. На мой взгляд это сейчас самая интересная идея среди крупных технологических компаний.

Update 01.05.2021

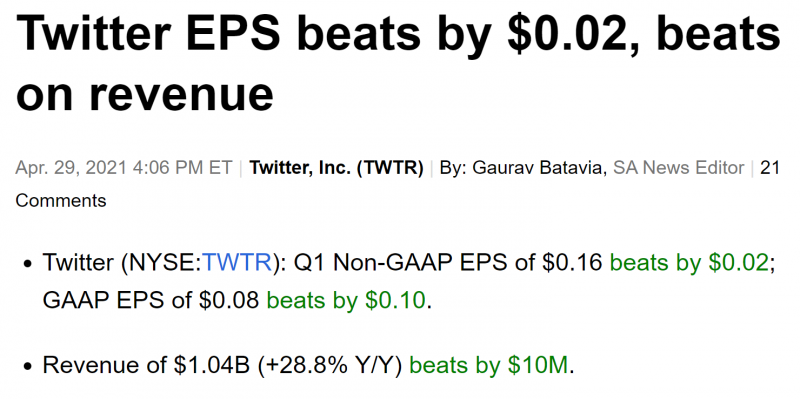

Твиттер отчитался в четверг после закрытия торгов за первый квартал. На первый взгляд отчет был неплохим – выручка и прибыль немного превзошли ожидания рынка.

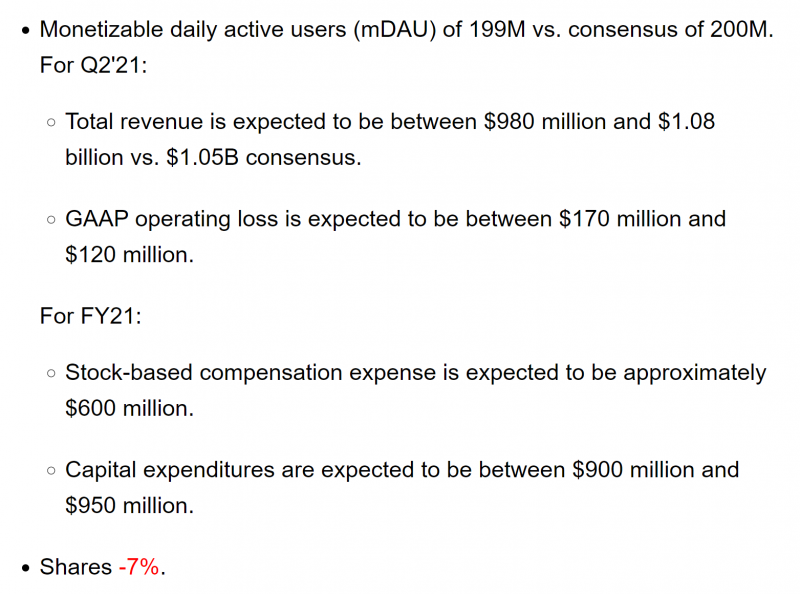

Но отчет рынку очень не понравился. Во-первых, количество активных пользователей (mDAU) немного не дотянуло до консенсуса. Во-вторых, прогноз на следующий квартал оказался ниже ожиданий рынка. При этом Твиттер по-прежнему планирует значительный рост расходов в этом году по сравнению с прошлым.

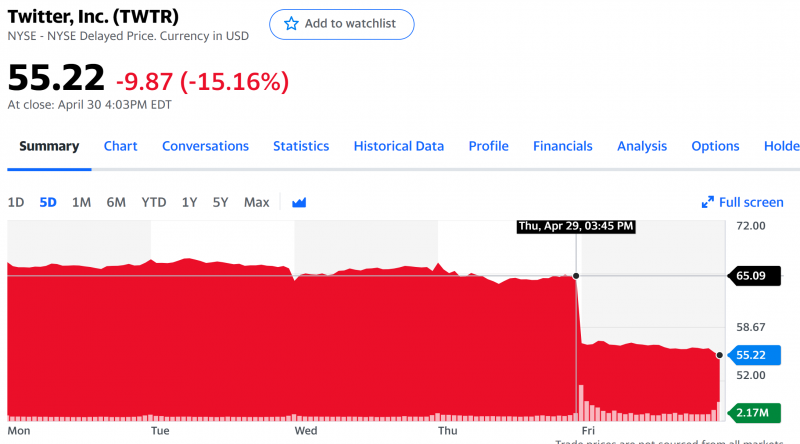

В результате акции сначала упали на 7% на пост-маркете, а во время торговой сессии в пятницу и вовсе обвалились на 15%.

На звонке с инвесторами первый же вопрос был почему все конкуренты ускорили темпы роста в Q1 и прогнозируют сильные результаты в Q2, а Твиттер нет. Менеджмент ссылается на то, что Google и другие соц. сети зарабатывают в основном на таргетированной рекламе, предлагающей какое-то активное действие (например, установку приложения), а в Твиттере 85% рекламы делается для продвижения бренда и этот сегмент расчет медленнее в начале года. Но как можно заметить по котировкам, рынок это объяснение не очень устроило.

В целом, в глобальном тезисе после отчета ничего не изменилось – с момента дня инвестора прошло два месяца и глобальных изменений в бизнесе за это время не стоило ожидать. Фактически тезис заключается в том, что Твиттер постепенно начнет реализовывать тот огромный потенциал для монетизации пользователей, который у него есть, как минимум общее видение компании, кажется, наконец-то предполагает правильный вектор. Но всегда остается риск при реализации планов, особенно в случае компании, которая исторически была достаточно медленной с этой точки зрения.

Сильное падение акций скорее объясняется не показателями самого Твиттера, о отличными цифрами других компаний в секторе, из-за которого у рынка были ожидания, что Твиттер тоже сильно превзойдет сделанные ранее прогнозы, но этого не случилось. Я пока не планирую ничего делать с текущей позицией и подожду как минимум еще один квартал, если Твиттер опять сильно отстанет от других компаний в секторе и не будет прогресса по озвученным планам с точки зрения развития продукта, буду думать насчет изменения позиции.

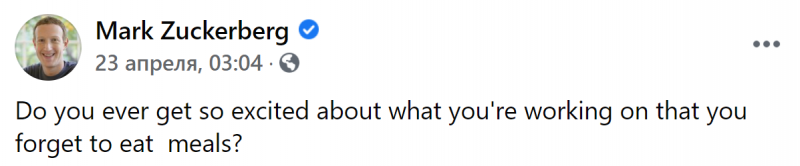

P.S. Недавно увидел большую статью про CEO и основателя Твиттера Джека Дорси, в этом треде выжимка с интересными моментами. В целом, конечно, для компании такого масштаба part-time CEO, который к тому же тратит много времени на медитации, путешествия и прочий досуг может вызвать много вопросов. Особенно когда CEO конкурента так увлечен работой, что забывает поесть 🙂

Update 10.05.2021

Твиттер недавно сделал ряд продуктовых доработок и небольшой M&A. И хотя, как всегда в случае Твиттер, не обошлось без курьезов, пока, на мой взгляд, компания идет в правильном направлении.

Сделали Tip Jar, который дает возможность авторам принимать донаты от пользователей напрямую через свой аккаунт в Твиттере. Правда выяснилось, что при отправлении перевода через PayPal виден физический адрес отправителя, что, мягко говоря, так себе с точки зрения безопасности (непонятно, как компания масштаба Твиттера допускает такие косяки), но в целом полезная функция, которая помогает удерживать авторов на платформе и увеличивать вовлечение пользователей. Правда Твиттер не берет комиссию и ничего не этом не зарабатывает, так как иначе будет вынужден платить 30% комиссию от суммы транзакции Apple и Google.

Раскатили Spaces (аналог Clubhouse) на всю аудиторию и рассказали, что планируют дальше добавить возможность делать платные комнаты и другой полезный функционал. Я много времени провожу, листая ленту в Твиттере, и подключиться к Spaces супер удобно – в верху приложения видно, какие комнаты сейчас доступны в режиме онлайн, можно начать слушать одним нажатием кнопки (и при этом продолжать листать ленту). Не очень понятно, зачем теперь пользоваться Clubhouse.

Самое интересное – Твиттер купил Scroll. Это небольшой стартап с командой из 13 человек, который дает возможность пользователям купить ежемесячную подписку и смотреть без рекламы большое количество сайтов различных медиа. СМИ при этом получают долю из общего пула доходов от купленных подписок пропорционально количеству просмотров их контента. По словам Scroll СМИ зарабатывают таким образом на 40% больше, чем на рекламе (что очень круто), и при этом дают пользователям намного более приятный сервис (думаю многих раздражают сайты, которые при открытии на 3/4 забиты рекламными блоками). Среди партнеров уже достаточно крупные СМИ, такие как The Atlntic, The Verge, USA Today, Buzzfeed и т.д., а под крышей Твиттера можно будет на порядки увеличить аудиторию и быстро подключить большое количество партнеров. Scroll будет интегрирован в новый продукт Твиттера по созданию различных подписок, который планируют запустить позже в этом году.

В целом, пока действия Твиттера не расходятся со словами и компания действительно движется в сторону диверсификации бизнеса от чисто рекламной модели, что должно в перспективе значительно увеличить доходы, а также сделать бизнес более устойчивым и менее циклическим и подверженным внешним факторам (например, новая политика Apple затронет в том числе Твиттер, реклама которого может стать менее точной). Главный риск в случае Твиттер – execution, в отличие от того же Facebook, который тестирует и запускает новые продукты как конвейер, компания Джека Дорси пока не может похвастаться успехами на этом фронте. Но, на мой взгляд, потенциал монетизации аудитории и создания дополнительной ценности настолько большой, что он стоит рисков. Продолжаю держать позицию.

Update 23.07.2021

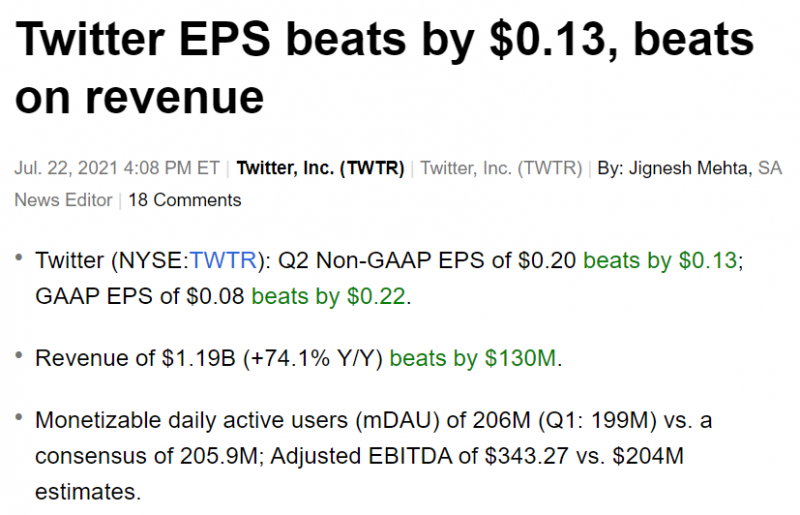

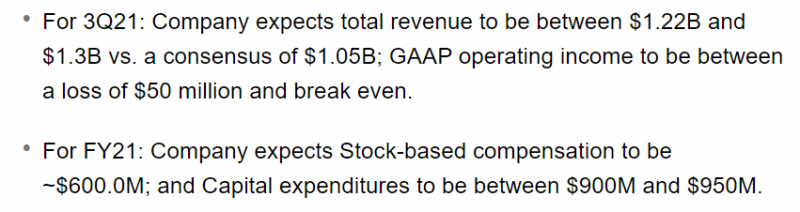

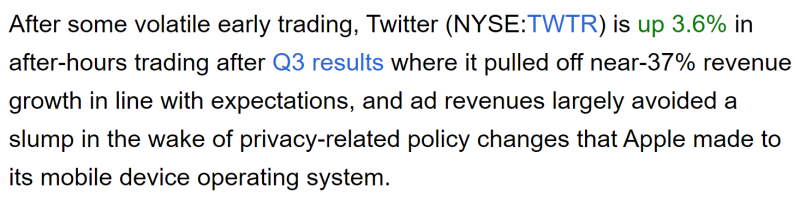

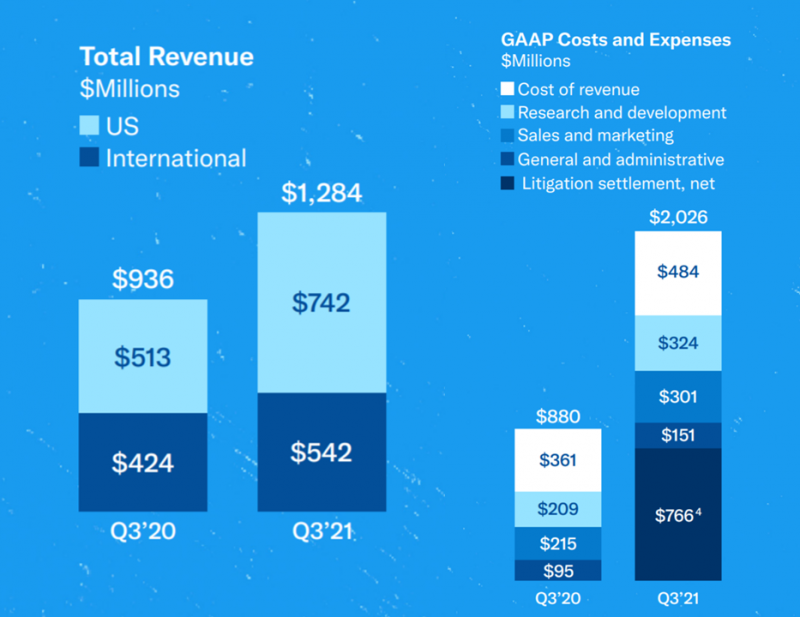

Twitter вчера после закрытия торгов отчитался за второй квартал. Отчет был лучше ожиданий по всем финансовым метрикам и на уровне консенсуса по количеству активных пользователей. Выручка выросла на 74%, что является максимальными темпами за последние 7 лет, правда нужно учитывать, что в прошлом году низкая база из-за коронавируса.

Рекламная выручка выросла даже сильнее, на 87% к прошлому году. Интересно, что основной рост за счет того, что выросла стоимость рекламы, хотя количество рекламных объявлений также увеличилось.

На следующий квартал прогноз Twitter по выручке также значительно выше ожиданий аналитиков.

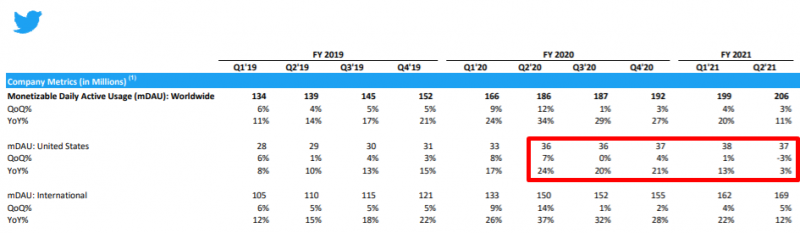

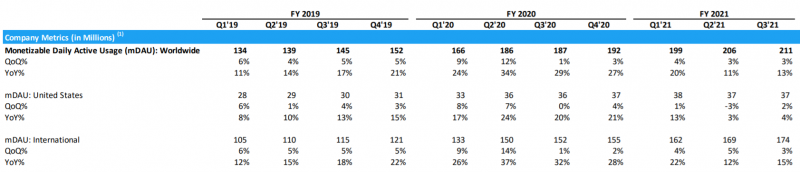

Из умеренного негатива – mDAU (количество активных пользователей в день) в США почти не растет уже 4 квартала. Это правда не помешало рекламной выручке в США вырасти на 98% YoY и 21% QoQ. На международных рынках у Twitter продолжается рост аудитории.

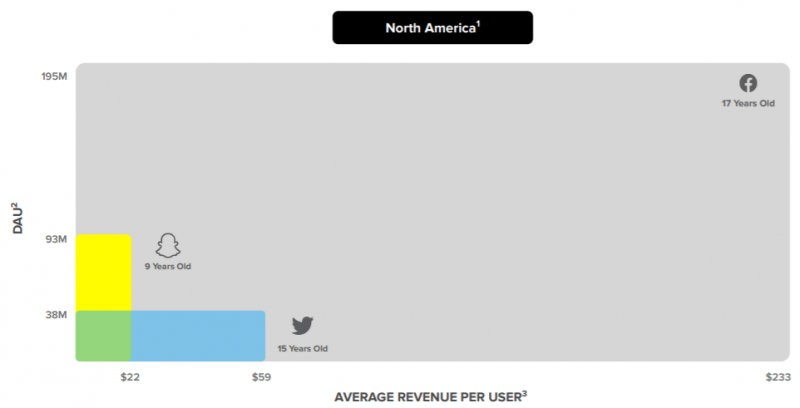

В презентации Snap, который тоже отчитался вчера после закрытия торгов (отчет кстати был разрывной, выручка выросла на 116% и акции растут на премаркете на 15%), есть интересное сравнение бизнеса компаний в Северной Америке с Facebook. На графике видно, насколько огромную машину построил Цукерберг по сравнению с конкурентами – у Facebook намного больше аудитория и он ее намного лучше монетизирует, чем конкуренты. В то же время этот график можно трактовать как то, что у Twitter и Snap есть большой потенциал для роста бизнеса.

На звонке с инвесторами не было особо интересных вещей, поэтому не буду его пересказывать. Стоит только сказать что Джек Дорси много говорит про биткоин, его роль как “нативной валюты интернета” и возможности, которые открывает его использование для разных продуктов Twitter. Я правда пока достаточно скептически к этому отношусь, учитывая неприспособленность текущей инфраструктуры биткоина для повседневных онлайн транзакций, но возможно Дорси более оптимистичен с точки зрения сроков, когда она может быть реализована.

Из продуктовых вещей Twitter кажется доволен прогрессом Spaces (аналог Clubhouse), и сохраняет планы по раскатке Tip Jar (чаевых), Super Follows (закрытого премиум контента по подписке от пользователей) и собственной подписки Twitter Blue с немного расширенным функционалом. В то же время компания закрывает Fleets (аналог Stories), так как по словам менеджмента он сбивает с толку многих пользователей и не подходит по формату для платформы. Достаточно интересное решение с учетом того, что сейчас Stories есть почти везде, не только в соц. сетях, но даже банковских приложениях, но менеджменту, вероятно, виднее.

В целом я сохраняю позитивный взгляд на перспективы развития бизнеса Twitter, и еще в последнее время субъективно стал видеть более целевую рекламу в ленте, чем раньше, когда рекламировались какие-то абсолютно рандомные вещи. Продолжаю держать текущую позицию.

Update 22.09.21

Недавно вышла новость, что Твиттер заплатит $810 млн для урегулирование классового иска акционеров. Если коротко, его суть заключается в том, что в 2014 году менеджмент Твиттера прогнозировал рост MAU (активных пользователей в месяц) до 550 млн и долгосрочно до более чем миллиарда. Иск подали еще в 2016 году, разбирательство длилось 5 лет, в итоге стороны сошлись на том, что Твиттер заплатит неустойку акционерам, которые присоединились к иску, но при этом не принимает обвинения и не признает вины. Это достаточно частая ситуация, когда компания в США соглашается урегулировать иск за определенную сумму, чтобы избежать дальнейших расследований и рисков, в том числе для менеджмента.

Твиттер планирует использовать денежные средства на балансе для выплаты по иску. На балансе компании $8.5 млрд кэша и эквивалентов и чистый долг -$2.5 млрд, поэтому выплата не представляет проблемы. Конечно, новость не очень позитивна, но штрафы и урегулирования – частая практика для технологических компаний, хотя в данном случае ее можно было избежать, если бы менеджмент был аккуратнее в прогнозах (недавно в рамках новой стратегии Твиттер тоже дал прогнозы по росту на 3 года, но уже не такие амбициозные).

Фактически такая выплата должна просто уменьшать стоимость компании пропорционально капитализации бизнеса, в данном случае чуть меньше, чем на 2%. В понедельник после выхода новости акции Твиттера упали сильнее, но на рынке была общая коррекция, поэтому реакция вполне ожидаемая. На идею никак не влияет, позиция без изменений.

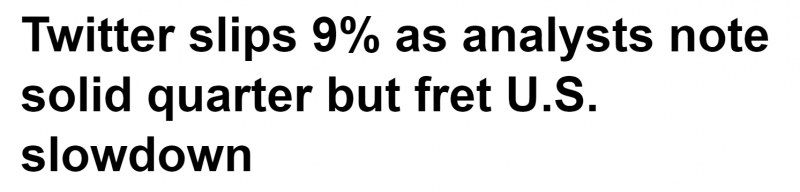

Update 28.10.2021

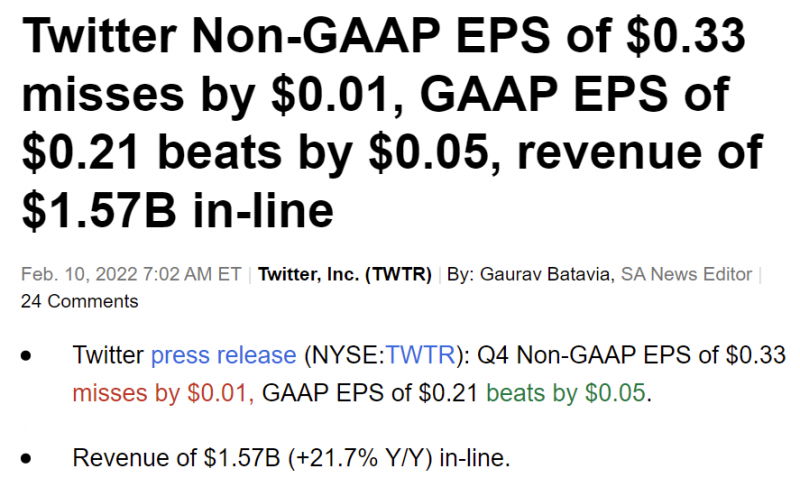

Во вторник после закрытия торгов отчитался Twitter. Реакция на отчет была достаточно странной. Сначала, когда результаты только появились, акции чуть припали. Прибыль была сильно хуже ожиданий, но это разовый штраф, который аналитики не учли в консенсусе (писал о нем выше). Выручка на уровне ожиданий, рост на 37%.

Потом акции росли в моменте на 4%, так как в отличие от других социальных сетей Twitter фактически избежал негативного влияния изменений Apple. Также писали, что хорошим результатам помогла Олимпиада, так как спортивные события многие обсуждают именно в Twitter.

Но в среду акции упали почти на 10%, с достаточно странными комментариями от аналитиков про замедление темпов роста в США.

На самом деле аудитория в США почти не расти последние полтора года, поэтому комментарии и реакция рынка выглядят достаточно странно. Пишут, что консенсус по mDAU был 37.7 млн, а вышло 37.0 млн, но это с трудом тянет на повод для коррекции на 10%.

Несмотря на то, что аудитория в США почти не растет, основной рост доходов пришелся именно на американский рынок. В отличие от Facebook, где основными покупателями рекламы являются миллионы малых бизнесов, рекламу в Twitter покупают в основном крупные компании и она направлена на продвижение бренда. Именно поэтому Twitter почти не заметил влияния изменений Apple – его реклама не направлена на совершение целевых действий вроде покупки товаров или установки приложений, поэтому не требует данных из внешних источников, которые теперь стали менее доступными.

Единственный негатив, который я увидел в отчетности – то, что операционные расходы компании растут быстрее доходов (R&D, S&M, G&A). На звонке с инвесторам сказали, что из-за больших инвестиций в этом году расходы вырастут на 20%+ в следующем без учета дополнительных инвестиций и найма новых сотрудников, которые явно будут. Но Twitter и ранее говорил, что будет много инвестировать в развитие, поэтому тоже нельзя сказать, что это сюрприз.

Также Twitter продал MoPab за $1.05 млрд. Покупали в 2013 году за $350 млн, в целом, не самая плохая сделка. MoPub принес $188 млн выручки в 2020 году, т.е. примерно 5% доходов компании. Менеджмент говорит, что планирует достичь озвученной ранее цели в $7.5 млрд выручки в 2023 году несмотря на выбытие MoPub. В Q4 компания прогнозирует выручку на уровне $1.5-1.6 млрд, что соответствует росту 16-24% (не очень много), но с учетом выбытия MoPub это уже примерно будет соответствовать 21-28%, что не так плохо. Для сравнения Snap прогнозирует темпы роста 28-32% (хотя раньше рос 50%+), а Facebook до 12-21%.

В итоге, если оценить весь отчет, на мой взгляд он нейтрален и не тянет на снижение котировок на 10%. Я ничего не делал с позицией и пока планирую держать ее дальше. Наверное главное, что начинает немного смущать в идее с Twitter – скорость, с которой компания реализует свои планы. Презентация для инвесторов, на которой объявили о большом количество изменений, была в феврале (8 месяцев назад), при этом Spaces (аналог Clubhouse) только недавно раскатили на всю аудиторию, Super Follows (платный контент внутри Twitter) до сих пор не появились, про Revue тоже ничего особо не слышно. В сентябре еще начали раскатывать Tips (донаты), в том числе с помощью биткоина, но Twitter на них ничего не зарабатывает.

Фактически отчет не принес какой-то значимой новой информации, цели компании в силе, продуктовые планы тоже. У Twitter огромный потенциал для развития платформы, исторически слабое место компании – реализация планов, которая происходит намного медленнее, чем хотелось бы. У меня стоит внутренний срок в 1 год с момента дня инвестора (т.е. до февраля), если за это время не будет значимых запусков, которые создают дополнительные возможности для монетизации или роста аудитории Twitter, а не просто являются приятными мелочами, возможно, это может быть сигналом, чтобы пересмотреть позицию.

Update 30.11.2021

В Твиттере случилось важное корпоративное события – основатель Джек Дорси уходит с поста CEO. Более того, он в мае 2022 также покинут совет директоров и полностью выключится из управления компанией. Открытое письмо можно почитать здесь.

Новым CEO станет Parag Agrawal, который с 2017 года был CTO, а ранее вырос до этой позиции с простого разработчика. Перед приходом в Твиттер Parag немного работал в Yahoo и Microsoft и получил PhD в Стенфорде, но по сути весь профессиональный опыт получил в Твиттер. Какой-либо другой значимой информации не нашел, кроме того, что его жена – партнер в известном венчурном фонде a16z. В целом назначение человека изнутри, который хорошо понимает внутреннюю кухню компании, скорее позитивный момент. Еще есть интересное наблюдение, что многие успешные CEO крупнейших технологических компаний родом из Индии (Microsoft, Google, Adobe, Micron и др.), но это, конечно, не гарантирует что Parag будет также успешен в Твиттер.

Еще один интересный момент – председателем СД Твиттер стал Bret Taylor. У него очень крутой опыт – он сейчас является президентом с COO Salesforce, ранее запустил стартап Quip (софт для командной работы с онлайн документами), который через 3 года как раз купил Salesforce (сумма не раскрывается, но оценкам около $750 млн), до этого был CTO Facebook, а еще раньше одни из создателей Google Maps. Bret Taylor ранее также уже был в СД Твиттер с 2016 года и отлично знаком с компанией. В общем, думаю это отличный кандидат на роль председателя СД.

Уход Джека Дорси готовился еще с прошлого года, когда о желании поменять CEO заявили крупные фонды-активисты, владеющие акциями, вроде Elliott Management. Основная претензия к Джеку Дорси была в том, что он уделял мало времени компании, так как параллельно является CEO Square – управлять двумя большими корпорациями экстремально сложно, пока это достаточно успешно делает только Илон Маск. Но в отличие от Маска, который работает круглые сутки (ну и иногда постит мемы в Твиттер), Дорси помимо управления двумя корпорациями активно еще продвигает биткоин и разные инициативы вокруг него, а также медитирует, путешествует и наслаждается жизнью. Дорси безусловно очень талантливый предприниматель и визионер, но с учетом всех других активностей он уделял Твиттер очень мало времени, а для такого большого и сложного бизнеса нужен полноценный CEO.

Акции Твиттер отреагировали на новость странно. Сначала они выросли на пре-маркете и открытии торгов на 10%+. Но затем котировки упали и закрылись даже в минус. Сложно сказать, почему рынок так отреагировал (рост понятен и объясним, а вот последующее снижение – не очень). На мой взгляд уход Дорси – позитивная новость, у Твиттера уже зрелый бизнес и ему нужен хороший операционный управленец, а не визионер, который тратит на компанию лишь небольшую долю своего времени. Компания также сказала, что цель достичь выручки в $7.5 млрд в 2023 году в силе. Продолжаю держать позицию.

Update 07.12.2021

Короткий апдейт по Твиттеру. Одним из первых решений нового CEO была достаточно масштабная реорганизация бизнеса, в ходе которой компанию покинут как минимум два топ-менеджера – Chief Design Officer Dantley Davis и Head of Engineering Michael Montano, а также несколько других руководителей. Подробнее можно почитать здесь и здесь, а также в официальном документе для SEC. В новой структуре будет три основных направления – Consumer (продукт), Revenue (монетизация) и Core Tech (технологии, которые лежат в основе).

Parag Agrawal (новый CEO) говорит, что изменения сделаны для того, чтобы компания начала работать эффективнее и быстрее принимать и реализовывать решения. Пока, естественно, рано говорить о том, насколько это поможет решить основную проблему Твиттера, связанную как раз с медленными процессами и продуктовыми проблемами, которые долго решаются, но большая реструктуризация с первых дней на новой должности говорит о том, что новый CEO настроен привнести серьезные изменения в компанию. Думаю это умеренно позитивный сигнал, но реальный эффект на бизнес станет понятен только через какое-то время.

Закрытие идеи 11.02.2022

Твиттер вчера отчитался за Q4 и 2021 год. Сам отчет в целом был в рамках ожиданий, и акции тоже нейтрально на него отреагировали по сравнению с огромной волатильностью после отчетов других социальных сетей.

Тем не менее, я за последнее время еще немного подробнее изучил бизнес компании и поменял свое мнение. Хотя мне по-прежнему очень нравится Твиттер как платформа и за счет найденных там многочисленных идей он принес больше денег, чем пожалуй любой другой сервис, мне не очень нравится Твиттер как бизнес, а расчет на трансформацию пока не оправдался.

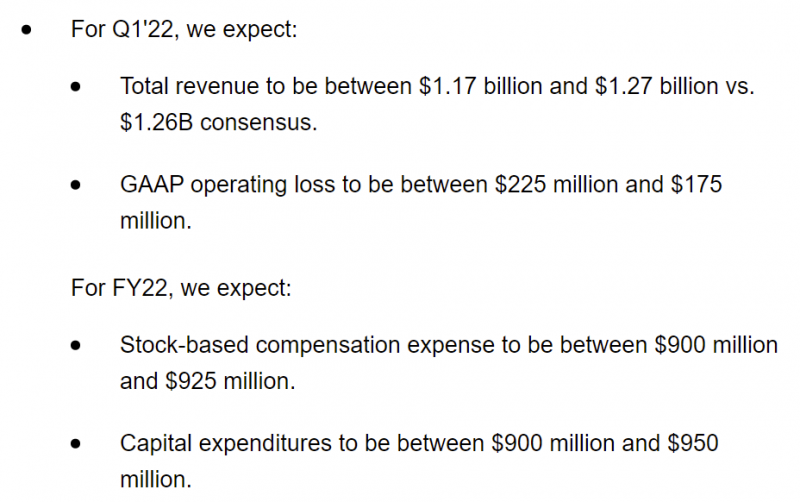

Менеджмент Твиттер подтвердил, что планирует достичь целевой выручки в $7.5 млрд в 2023 году, как заявлял год назад. Это предполагает рост примерно на 24-25% в год в ближайшие два года, что в целом весьма неплохо. В отличие от Meta, Твиттер почти не пострадал от новой политики Apple, так как у компании соотношение рекламы 85/15 brand/direct response (у Meta почти все direct response). Грубо говоря, когда целью рекламы является просто узнаваемость бренда, то точно измерять конверсии и эффективность не нужно. Когда предполагается конкретное действие (установка приложения, покупка в магазине и т.д. – это direct response), очень важно иметь возможно точно измерять все конверсии, и Apple эту возможность значительно ограничил для Meta и других компаний своими изменениями.

Но у Твиттер есть другая проблема – очень большой рост издержек. Компания тратит много денег на капекс, так как сервис работает преимущественном на собственных серверах (как и у Meta, но там совсем другой эффект масштаба, а Pinterest и Snap развернуты на облачной инфраструктуре AWS и AWS+GCP соответственно). Но еще быстрее растут операционные затраты затраты, включая SBC, и похоже, что такая динамика продолжится в обозримом будущем. Твиттер прогнозирует быстрый рост затрат на 2022 год, который превысит рост выручки, а SBC увеличится на 40-45%.

Я попробовал разобраться в чем причина такой динамики и лучшее объяснение, которое нашел, было в этом подкасте (английский). Если погрузиться в историю Твиттер, но до возвращения Джека Дорси на пост CEO в 2015 году у компании была ужасная и устаревшая IT-инфраструктура (монолитный код вместо микросервисов, которые можно изменять по отдельности), из-за даже минимальные изменения в функциональности, а тем более запуск новых продуктов были очень долгими и болезненными. В свое время еще в 2013 году или ранее Цукерберг говорил про Твиттер, что это Clown car in gold mine, т.е. компания нашла очень удачный product market fit и бизнес развивался вопреки хаосу, который происходил во внутренних процессах.

Грубо говоря, последние годы Твиттер занимался тем, что переписывал по частям всю инфраструктуру, при этом поддерживая старый код, чтобы сервис продолжал работать, и это требовало больших дополнительных затрат. И судя по всему такая ситуация по-прежнему продолжается, хотя кажется, что ситуация уже стала лучше. Тем не менее, историческое наследие приводит к тому, что Твиттер никак не может получить operating leverage, который присущ большинству высокомаржинальных бизнесов, т.е. конвертировать значительный рост выручки в еще более быстрый рост прибыли. Если все это наложить на заоблачную конкуренцию за разработчиков в Кремниевой Долине и как следствие их огромные зарплаты, рост цен на инфраструктуру из-за дефицита полупроводников и т.д., получается не очень хорошая ситуация с точки зрения экономики бизнеса.

Чтобы понять, к чему приведет продолжение быстрого роста издержек, сделал простую модельку. 2022 и выручка в 2023 году сделаны на основе прогнозов менеджмента, далее мои субъективные предпосылки в двух сценариях – рост выручки начнет замедляться после 2023 года или останется на высоком уровне с CAGR 25% в год. Получилась не очень позитивная картина – такими темпами Твиттер придет к привлекательным мультипликатором только в позитивном сценарии к 2025 году. Adj. FCF – это FCF – SBC. В 2021 году скорректировал все показатели на размер разового штрафа в $765 млн.

Год назад при нулевых ставках и готовности инвесторов вкладывать деньги с длинным временным горизонтом это еще можно было бы рассмотреть как инвестиционный кейс, но в текущей ситуации хочется сделать фокус в портфеле на компании, которые уже генерируют достаточно высокий денежный поток или как минимум начнут это делать в ближайшем будущем, так как кажется, что в условиях высокой инфляции и роста ставок такие бизнесы значительно безопаснее.

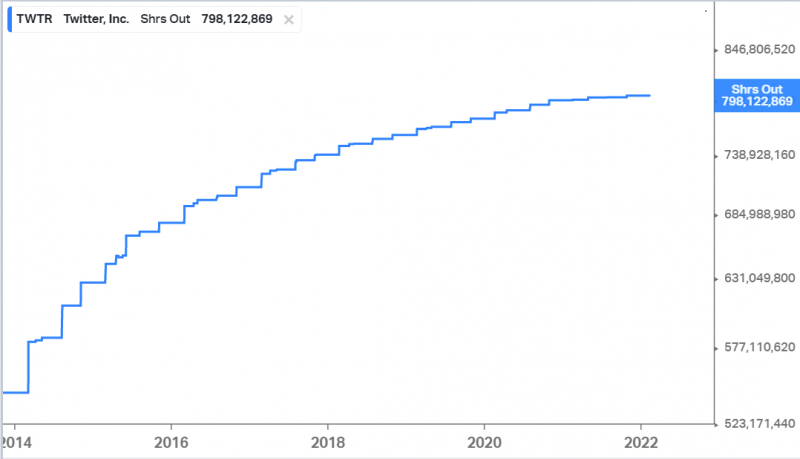

Твиттер объявил большую программу байбека на $4 млрд, из которых $2 млрд планирует потратить в обозримом будущем, но значительного сокращения акций в обращении ожидать не стоит. В 2021 году компания уже потратила почти $1 млрд на байбеки, но количество акций все равно увеличилось из-за больших расходов на SBC, которые размывают акционеров. И судя по прогнозу выше, который прикинул, в ближайшие 2-3 года Твиттеру хватит FCF только на поддержание стабильного количества акций, если скорректировать его на SBC, то он будет близок к нулю или даже слегка отрицательным.

Если возвращаться к исходному тезису, у Твиттера по-прежнему большой потенциал для роста доходов за счет дополнительных продуктов, которые позволят различным авторам контента монетизировать свою аудиторию. Но по словам менеджмента даже в 2023 году это будет маленькая доля доходов, основной потенциал на очень длинном временном горизонте. С точки зрения рекламного бизнеса тоже есть явный прогресс, реклама стала лучше, я теперь периодически вижу в ленте релевантные товары и сервисы вместо непонятных вещей, которые показывались раньше. Но темп этих изменений все еще недостаточный, чтобы вывести экономику бизнеса в нормальное состояние на горизонте 1-2 лет, а их реализация похоже требует приличного роста затрат, который продолжится в обозримом будущем.

Грубо говоря, в 2020 и начале 2021 года можно было строить тезис на прогнозе роста выручки не сильно обращая внимание на затраты. В 2022 году при текущей конъюнктуре рынка, на мой взгляд, так делать не стоит, поэтому общий тезис стал менее привлекательным, хотя потенциал долгосрочного роста бизнеса достаточно большой. Кроме того, хотя акции Твиттера значительно упали, другие социальные сети также подешевели, тот же Pinterest стоит сейчас уже дешевле по форвардному EV/S и у него лучше экономика бизнеса при сопоставимых темпах роста.

На что, возможно, еще может быть расчет в случае Твиттера (или Pinterest) – что его кто-то выкупит с рынка с премией, быстрее наведет порядок в операционном бизнесе и исправит экономику. Meta или Google точно не дадут это сделать, в теории есть Microsoft, но тоже маловероятно. Скорее это может быть группа каких-нибудь PE фондов, у которых все еще очень много свободной ликвидности. Но держать акции только в расчете на такой сценарий – наверное не лучшее решение.

В итоге решил закрыть позицию, продам акции сегодня. Получился приличный убыток около 38% от цены открытия почти ровно год назад. Правда акции почти любой технологической компании или компании роста, купленные в феврале прошлого года, показали достаточно печальную динамику просто из-за смены тренда на рынке, так что значительная часть переоценки это грубо говоря “бета”, а не проблемы конкретно Твиттера, но от этого минус на счете меньше не станет. Немного радует только то, что Твиттер как сервис, который в последние пару лет является одним из основных источников для новых идей, с запасом компенсировал убытки Твиттера как акции.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: